❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

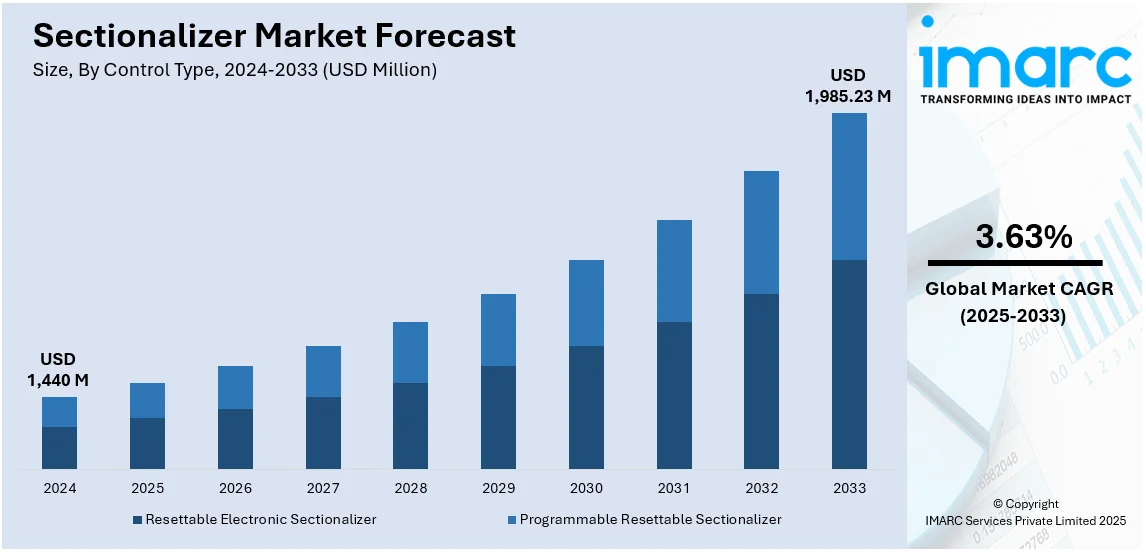

世界のセクショナライザー市場は、2024年に14億4,000万米ドルと評価され、2033年には19億8,523万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)3.63%で成長すると予測されています。2024年には北米が市場を支配し、25.4%以上のシェアを占め、特に米国は複雑な電力網と安定供給への高い需要から、国内市場の72.5%を占める主要な牽引役です。

市場成長の主な要因は多岐にわたります。食品・飲料(F&B)、製造、ヘルスケアといった幅広い産業における製品用途の拡大が挙げられます。医療機器の電力依存、F&B業界での継続的な電力供給の必要性、製造業での中断のない電力供給への需要が市場を押し上げています。エネルギー効率への関心の高まりも、これらの産業でのセクショナライザー導入を促進しています。

また、電力網の近代化を目的とした政府の有利な取り組み、特に農村地域での継続的な電力供給への需要増加、三相電力システムの利用拡大も市場を牽引しています。電力網の信頼性向上への投資が増加する中、電力会社は停電を減らし、故障箇所を特定するために高度なセクショナライザーの導入を進めています。風力や太陽光などの再生可能エネルギー源が電力網に統合される際、変動する電力入力を効率的に管理するためにもセクショナライザーは不可欠です。リアルタイム監視と遠隔操作を可能にする自動化およびスマートセクショナライザーの人気も高まっています。新興経済国におけるインフラ開発を支援する政府の取り組みも、エネルギー効率と持続可能性への注目の高まりから、市場成長の新たな機会を創出しています。

電力配電の自動化の進展も市場拡大に大きく寄与しています。リクローザーと組み合わせて配電網の故障電流から回路を保護するセクショナライザーは、電力会社が停電によって被る経済損失の増大を背景に需要が高まっています。電力網におけるデジタルインフラへの投資は増加傾向にあり、スマートグリッドへの投資はネットゼロエミッション目標達成のために倍増が必要です。配電自動化は、電力の信頼性向上、費用対効果の高い運用、運用効率、電力品質、安全性の向上に不可欠であり、セクショナライザーの遠隔制御に関する研究開発も進んでいます。

各国政府による有利な政策も市場成長を促進する重要な要素です。性能ベースのインセンティブ制度や保証サービスプログラムの導入、電力会社の信頼性基準達成に対する罰則やボーナス制度などが挙げられます。米国エネルギー省のグリッド近代化イニシアチブは、グリッドの回復力と信頼性向上を通じてセクショナライザー技術の需要に影響を与えています。インド政府もグリーンおよびクリーンエネルギーへの予算を増額し、グリーン水素プロジェクトへの資金提供を行うなど、積極的な支援策を講じています。これらの政府の支援は、配電事業者による保護装置の採用を促進し、市場成長を牽引すると期待されます。

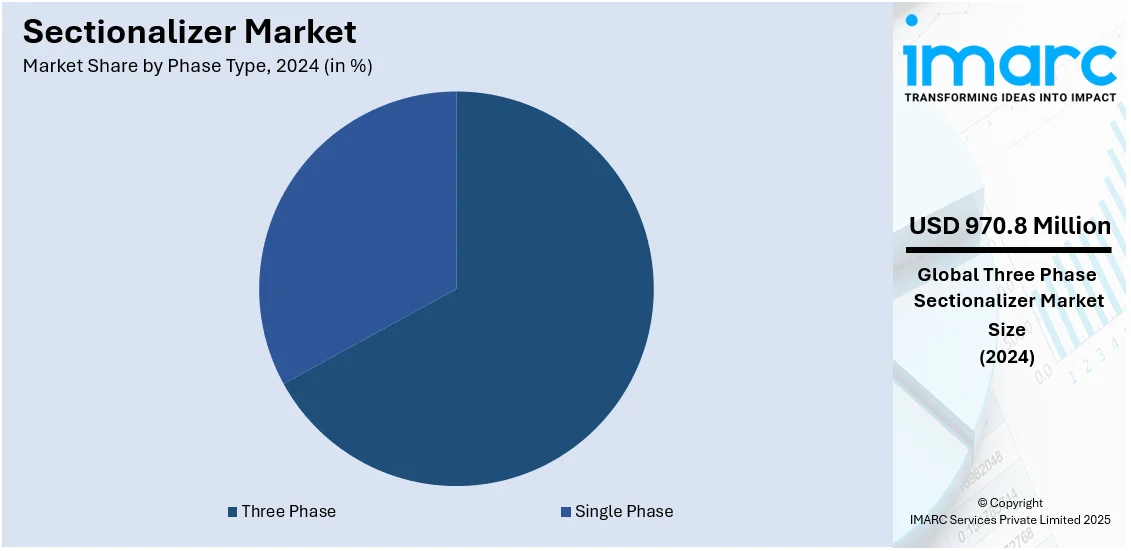

市場は相タイプ、制御タイプ、電圧定格、地域に基づいて分類されており、相タイプ別では三相システムが効率的な配電と材料使用量の削減という利点により、市場をリードしています。

三相電力システムは、世界の産業機械や大規模電気設備の大半で採用されており、効率的な電力供給と負荷の均等な分散による機械のスムーズな稼働、摩耗の低減といった利点から、開閉器市場の成長を牽引しています。特に、工業化と都市化が進む地域では、信頼性の高い電力供給システムが不可欠であり、三相開閉器の需要が高まっています。例えば、2022年にはインドのタミル・ナードゥ州電力規制委員会が農村地域での24時間体制の三相電力供給を指示するなど、発展途上国での需要増加が顕著です。

制御タイプ別では、リセット可能な電子式開閉器が市場をリードしています。これらは、従来の開閉器が手動介入や交換を必要とするのに対し、故障状態を隔離した後に自動でリセットする機能を持ち、システムの信頼性を高め、ダウンタイムを削減します。また、高度な監視・診断機能により、ネットワークの状態をリアルタイムで把握でき、予防保全や運用コストの削減に貢献します。スマートグリッド技術との統合性も高く、信頼性、運用効率、スマートグリッドとの互換性の組み合わせが、このセグメントの成長を促進しています。

電圧定格別に見ると、15KV以下の開閉器は主に住宅地、小規模商業施設、一部の農村地域といった低電圧ネットワークで使用されます。16-27KVの開閉器は中電圧ネットワーク向けで、都市部や郊外の住宅・商業地域、軽工業施設で広く利用されています。28-38KVの開閉器は、重工業地域、大規模商業施設、多数の消費者を抱えるグリッドの一部など、高電力需要のある場所で重要な役割を果たします。

地域別分析では、2024年に北米が25.4%を超える最大の市場シェアを占めました。これは、確立された広範な配電インフラ、グリッド近代化への注力、特に米国とカナダにおける先進的な配電設備への投資が背景にあります。2023年第3四半期には、米国の全50州で合計468件のグリッド近代化関連の取り組みが報告されており、信頼性向上、再生可能エネルギー統合、自然災害への耐性強化を目指しています。また、北米の広大な産業・商業部門の継続的な発展も製品需要を押し上げています。

米国市場は、スマートグリッド技術の導入とグリッド近代化への投資が主な推進要因です。700万マイルを超える送配電網の信頼性向上と停電削減が図られています。太陽光や風力といった再生可能エネルギー源の増加に伴う変動性に対応するため、開閉器は故障を分離し、グリッドの安定性を維持する上で不可欠です。テキサス州の30GWを超える風力発電容量の統合はその一例です。政府のインフラ投資雇用法も、エネルギーインフラ改善に数十億ドルを提供し、開閉器の需要を促進しています。ハリケーンや山火事といった異常気象の頻発も、災害時の停電を最小限に抑えるための現代的なグリッドインフラの必要性を示しています。IoTやSCADA統合による自動化システムへの移行も、インテリジェントな開閉器の需要を高めています。

欧州市場は、持続可能性、信頼性、エネルギー効率の達成への注力が推進力となっています。欧州は2030年までに再生可能エネルギー源の割合を42.5%とする野心的な目標を掲げており、これを達成するためには開閉器を含む最先端のグリッド管理技術が不可欠です。ドイツ、英国、フランスなどの国々がグリッド改修の最前線に立ち、EUのグリーンディールや関連するエネルギーインフラ資金プログラムも配電網の更新投資を加速させています。開閉器は、特に人口密度の高い地域で、家庭や企業にとって大きな懸念事項である停電を削減するために不可欠です。また、グリッドの信頼性を重視する欧州の強固な規制枠組みも、自動化や遠隔制御機能を備えた高度な開閉器の採用を促進しています。

セクショナライザー市場は、電力流通網の拡大、産業成長、急速な都市化、再生可能エネルギーの統合を背景に世界的に成長しています。

アジア太平洋地域では、中国、インド、日本などが電力需要増に対応するため送電網インフラに投資。2023年にはクリーンエネルギーが大幅に増加し、再生可能エネルギー容量は前年比50%増。特に中国は太陽光発電導入量が前年の全世界分に匹敵し、風力発電も66%増加しました。インドのRDSSスキームは電力網アップグレードと損失削減のためセクショナライザー利用を奨励。韓国や日本では、再生可能エネルギー普及に伴う電圧変動や信頼性問題に対処するため不可欠です。

ラテンアメリカ市場は、電力アクセス改善と送配電損失(平均14%以上)削減への注力により拡大。チリ、メキシコ、ブラジルは信頼性向上と再生可能エネルギー統合のため送電網改修に投資。特にブラジルは太陽光・風力への依存度が高まる中、送電網安定性維持にセクショナライザーを必要としています。未開発地域での配電インフラ改善や停電削減を目指す政府の取り組みも需要を押し上げ、都市部では自動セクショナライザーの利用が増加しています。

中東およびアフリカ市場では、電力インフラの成長と再生可能エネルギー源の統合が牽引。中東ではUAEやサウジアラビアが「ビジョン2030」計画で送電網アップグレードに大規模投資し、エネルギー効率向上と年間3%以上増加する電力需要に対応。アフリカでは、特に農村地域での電力アクセス向上への要望が強く、南アフリカ、ナイジェリア、ケニアなどが送電損失削減と信頼性向上に注力し、セクショナライザー導入を推進しています。

競争環境は、需要増と新製品発売により安定成長。主要企業は地理的拡大と顧客基盤獲得のため戦略的イニシアチブやM&Aを展開。メーカーによる研究開発投資が増加し、技術革新、サプライチェーン改善、高品質製品の低コスト製造が進んでいます。今後、新規参入、製品ポートフォリオ統合、戦略的パートナーシップやコラボレーションが増加し、健全な競争が促進されるでしょう。主要企業にはABB Ltd.、Eaton Corporation plc、Schneider Electric SEなどが挙げられます。

最近の動向として、2024年8月にはシュナイダーエレクトリックがエネルギー管理と次世代自動化のための効率的で信頼性の高い新製品・ソリューションを発表。2023年12月には国連環境計画(UNEP)が冷凍部門からの排出量削減のため厳格なエネルギー効率基準を求め、セクショナライザーがエネルギーシステム効率に不可欠であることを強調。同年9月には欧州電力産業を代表するEurelectricが、老朽化した送電網インフラへの投資を2050年まで年間84%増加させるよう求め、セクショナライザーが現代の送電網システムにおいて重要であるとしました。

本レポートは、2019年から2033年までのセクショナライザー市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定。ポーターのファイブフォース分析や競争環境分析を通じて、市場の競争レベルと主要企業の現在の位置付けに関する洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のセクショナライザー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界のセクショナライザー市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のセクショナライザー市場 – 相タイプ別内訳

6.1 単相

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 三相

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 相タイプ別魅力的な投資提案

7 世界のセクショナライザー市場 – 制御タイプ別内訳

7.1 リセット可能な電子セクショナライザー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 プログラム可能なリセット可能セクショナライザー

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 制御タイプ別魅力的な投資提案

8 世界のセクショナライザー市場 – 電圧定格別内訳

8.1 15 KVまで

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 16-27 KV

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 28-38 KV

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 電圧定格別魅力的な投資提案

9 世界のセクショナライザー市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 相タイプ別市場内訳

9.1.1.4 制御タイプ別市場内訳

9.1.1.5 電圧定格別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 相タイプ別市場内訳

9.1.2.4 制御タイプ別市場内訳

9.1.2.5 電圧定格別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 相タイプ別市場内訳

9.2.1.4 制御タイプ別市場内訳

9.2.1.5 電圧定格別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024)

9.2.2.3 相タイプ別市場内訳

9.2.2.4 制御タイプ別市場内訳

9.2.2.5 電圧定格別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 イギリス

9.2.3.1 市場推進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024)

9.2.3.3 相タイプ別市場内訳

9.2.3.4 制御タイプ別市場内訳

9.2.3.5 電圧定格別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024)

9.2.4.3 相タイプ別市場内訳

9.2.4.4 制御タイプ別市場内訳

9.2.4.5 電圧定格別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場推進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024)

9.2.5.3 相タイプ別市場内訳

9.2.5.4 制御タイプ別市場内訳

9.2.5.5 電圧定格別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場トレンド (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 相タイプ別市場内訳

9.3.1.4 制御タイプ別市場内訳

9.3.1.5 電圧定格別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 相タイプ別市場内訳

9.3.2.4 制御タイプ別市場内訳

9.3.2.5 電圧定格別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 相タイプ別市場内訳

9.3.3.4 制御タイプ別市場内訳

9.3.3.5 電圧定格別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 相タイプ別市場内訳

9.3.4.4 制御タイプ別市場内訳

9.3.4.5 電圧定格別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 相タイプ別市場内訳

9.3.5.4 制御タイプ別市場内訳

9.3.5.5 電圧定格別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 相タイプ別市場内訳

9.3.6.4 制御タイプ別市場内訳

9.3.6.5 電圧定格別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 相タイプ別市場内訳

9.4.1.4 制御タイプ別市場内訳

9.4.1.5 電圧定格別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 相タイプ別市場内訳

9.4.2.4 制御タイプ別市場内訳

9.4.2.5 電圧定格別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1.1 市場促進要因

9.5.1.2 過去および現在の市場動向 (2019-2024)

9.5.1.3 相タイプ別市場内訳

9.5.1.4 制御タイプ別市場内訳

9.5.1.5 電圧定格別市場内訳

9.5.1.6 国別市場内訳

9.5.1.7 主要企業

9.5.1.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 グローバルセクショナライザー市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 ABB Ltd.

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 財務状況

11.1.5 SWOT分析

11.1.6 主要なニュースとイベント

11.2 Bevins Co.

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 Eaton Corporation plc

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 財務状況

11.3.5 SWOT分析

11.3.6 主要なニュースとイベント

11.4 Elektrolites (Power) Pvt. Ltd.

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要なニュースとイベント

11.5 G&W Electric Company

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要なニュースとイベント

11.6 Hubbell Incorporated

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 財務状況

11.6.5 SWOT分析

11.6.6 主要なニュースとイベント

11.7 ヒューズ・パワー・システム AB

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 シュナイダーエレクトリック SE

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

これは企業の部分的なリストに過ぎず、完全なリストはレポートに記載されています。

12 世界のセクショナライザー市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターのファイブフォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の度合い

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

セクショナライザは、配電系統において事故区間を自動的に切り離し、停電範囲を最小限に抑えるための保護装置です。上流に設置されたリクローザや配電用遮断器(CB)と協調して動作します。セクショナライザ自体には電流を遮断する能力はなく、上流の遮断器が過電流を検知して開放した際に、その無電圧状態をカウントします。そして、規定回数のカウントに達すると、無電圧状態のまま自動的に開放し、事故区間を系統から切り離します。これにより、健全区間への電力供給が維持され、系統全体の信頼性向上に貢献します。

セクショナライザにはいくつかの種類があります。主なものとして、電子式セクショナライザ、油入式セクショナライザ、ガス絶縁式セクショナライザが挙げられます。電子式はマイクロプロセッサ制御で、電流センサにより電流を検知し、トリップカウント数や復帰時間などの設定を柔軟に変更できるため、高度な保護協調が可能です。油入式は油中で動作する機械式で、構造がシンプルで堅牢ですが、設定変更の自由度は限られます。ガス絶縁式はSF6ガスなどの絶縁媒体を使用し、コンパクトでメンテナンスが容易な特徴を持ちます。

セクショナライザは、主に中圧配電系統(例:6.6kV、22kV、33kV)で使用されます。その主な用途は、樹木接触、動物接触、がいし破損などによる一時的または永続的な地絡・短絡事故発生時の系統保護です。事故発生時、まず上流のリクローザが過電流を検知して開放し、再閉路を試みます。事故が一時的なものであれば再閉路で復旧しますが、永続的な事故の場合、リクローザは複数回の再閉路後に最終的に開放します。このリクローザの開放動作をセクショナライザがカウントし、規定回数に達した時点で、無電圧状態のまま自動的に開放することで、事故区間のみを系統から隔離します。これにより、広範囲の停電を防ぎ、電力供給の安定化に大きく寄与します。

関連技術としては、セクショナライザと密接に連携する「リクローザ」が挙げられます。リクローザは過電流を検知し、自動的に遮断と再閉路を繰り返す機能を持つ保護装置で、セクショナライザはリクローザの動作と協調します。また、「配電用遮断器(CB)」も同様に過電流を遮断する能力を持ち、変電所や幹線系統の分岐点に設置され、セクショナライザはその下流に配置されることがあります。さらに、近年では「故障区間自動検出・復旧システム(FLISR)」といったスマートグリッド技術の一部としてセクショナライザが活用されています。FLISRは、セクショナライザやリクローザ、開閉器などを遠隔監視・制御し、故障区間を自動的に特定、隔離し、健全区間への電力供給を自動的に復旧させるシステムです。セクショナライザは、このような自動化された復旧プロセスにおいて重要な役割を担い、電力系統の信頼性向上に貢献します。