❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

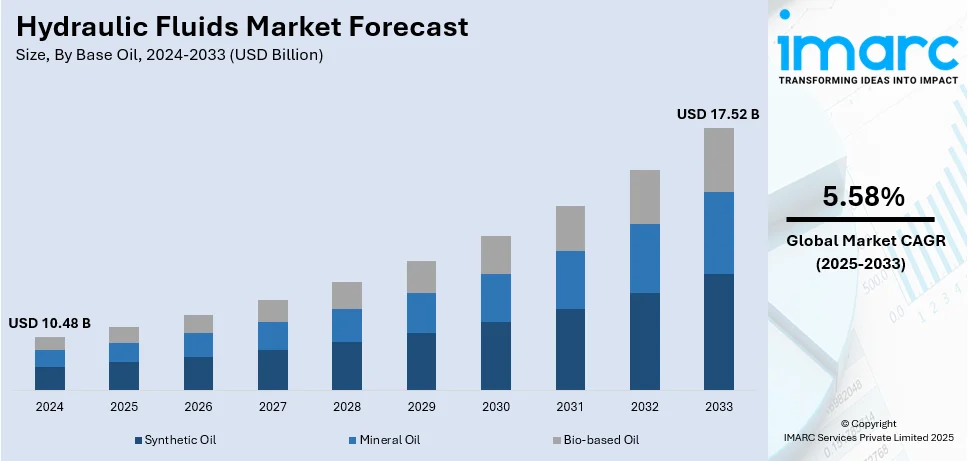

世界の油圧作動油市場は、2024年に104.8億米ドルと評価され、2033年までに175.2億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)5.58%で成長すると予測されています。2024年にはアジア太平洋地域が市場の36.5%以上を占め、建設・鉱業部門の拡大、中国とインドにおける製造業の力強い成長が市場を牽引しています。インフラ投資の増加、自動化の進展、高性能潤滑油への需要も市場成長を後押ししています。

自動車製造、農業、マテリアルハンドリングなどの産業における自動化およびAI統合型油圧システムの採用拡大は、特殊油圧作動油の需要を促進しています。これらのスマートシステムは、多様な条件下で効率を維持し、摩擦を低減できる作動油を必要とします。また、油圧作動油の配合における継続的な革新により、熱安定性、耐酸化性、耐摩耗性などの特性が向上し、機器の性能向上、耐用年数の延長、ダウンタイムの削減に貢献しています。

さらに、当局や規制機関による環境汚染の削減と持続可能性の向上を目的とした、より厳格な環境規制の施行が進んでいます。これにより、高い性能を維持しつつ環境負荷を最小限に抑える生分解性および難燃性油圧作動油の開発と採用が促進されています。

米国では、道路、橋、エネルギー施設などの大規模インフラプロジェクトが増加しており、掘削機、ローダー、クレーンといった油圧機械の需要が高まっています。建設機械技術の進歩も高性能油圧作動油の必要性を高めており、例えばボルボ建設機械は2024年に油圧オイルの寿命を50%延長した新型掘削機を発表し、メンテナンスコストの削減と生産性の向上に寄与しています。

環境問題への意識の高まりと厳格な規制は、油圧作動油市場の拡大に良い影響を与えています。メーカーは、環境意識の高まりと産業活動の生態学的フットプリントを削減するための規制順守の必要性に対応し、生分解性で有害性の低い油圧作動油の配合を開発・販売しています。

自動車産業の拡大も油圧作動油の需要を促進する主要な要因です。国際自動車工業連合会(OICA)によると、2022年の世界の自動車生産台数は85,016,728台に達し、前年比5.9%増となりました。車両生産の増加に伴い、自動車製造、組立工程、油圧ブレーキシステムにおける高性能油圧作動油の需要が高まっています。

住宅および商業インフラ建設の増加も油圧作動油の利用を推進しています。オックスフォード・エコノミクスによると、世界の建設産業は2020年から2030年にかけて4.5兆米ドル増加し、2030年には15.2兆米ドルに達すると予測されています。これらの建設プロジェクトでは、重機、クレーン、エレベーターなど、さまざまな用途で油圧システムと機器が不可欠であり、高性能と運用信頼性を提供する油圧作動油への需要が高まっています。

産業オートメーションのトレンドも市場成長に貢献しています。製造業や産業プロセスにおける自動化技術の採用拡大は、油圧システムの利用を不可欠なものとしています。これらのシステムは、さまざまな自動化機械や設備の精密な制御と効率的な運用に不可欠であり、潤滑、冷却、動力伝達のための油圧作動油の需要を継続的に高めています。

市場はベースオイル、販売時点、エンドユーザーに基づいて分類されます。ベースオイル別では、鉱物油が2024年に49.6%のシェアを占め、市場をリードしています。これは、その費用対効果、幅広い入手可能性、優れた潤滑特性によるものです。鉱物油は、産業機器、建設機械、農業機械などで広く使用され、高い安定性と粘度を提供し、多様な用途で運用効率とスムーズな性能を向上させる上で重要な役割を果たしています。

油圧作動油は、産業機械、自動車、建設など多岐にわたる分野で不可欠な役割を果たす。動力伝達、潤滑、冷却、摩耗低減、腐食防止といった重要な機能を担い、機器の応答性、快適性、寿命を向上させる。添加剤技術の進歩により、現代の鉱物油系作動油は熱安定性や酸化抵抗性が向上し、高性能油圧システムの要求に応えている。

販売チャネル別では、OEM(相手先ブランド製造)とアフターマーケットに大別される。OEMは、特定の機械や装置向けに特化した作動油と油圧システムを製造し、極端な圧力、温度変化、環境条件に耐え、摩耗、酸化、汚染を防ぐよう設計されている。これにより、互換性、効率性、長期性能を保証する。一方、アフターマーケットは、初期導入後の油圧システムの耐久性と性能向上を目的とし、交換用作動油、フィルター、シール、ホースなどの部品を提供する。予防保全、費用対効果、環境規制への重視が高まる中、高品質なアフターマーケット作動油の需要が増加している。

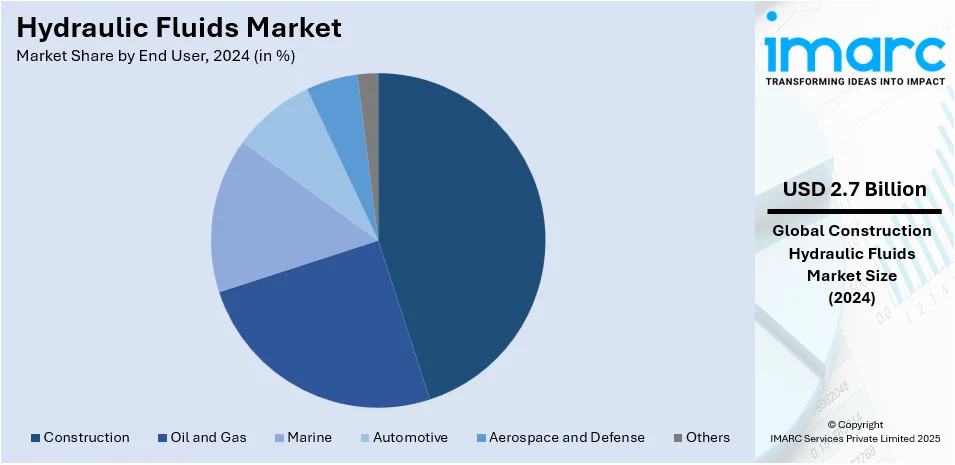

エンドユーザー別では、建設分野が2024年に市場シェアの25.5%を占め、最大のセグメントとなっている。これは、インフラプロジェクトの増加、急速な都市化、スマート建設技術への投資拡大が牽引している。油圧作動油は、掘削機、ブルドーザー、クレーンなどの重機を動かす上で不可欠であり、効率的な性能、摩擦低減、機器寿命延長に貢献する。エネルギー効率の向上、摩耗の最小化、高圧条件への耐性により、現代の建設作業には欠かせない。また、環境に優しい生分解性作動油の採用も進んでおり、持続可能性目標と高性能を両立させている。

地域別では、アジア太平洋地域が2024年に36.5%と最大の市場シェアを占めた。これは、住宅・商業インフラ建設への投資増加、金属加工、プラスチック成形、マテリアルハンドリングを含む様々な製造プロセスにおける油圧機器の採用拡大、農業機械化の進展によるものである。主要企業間の戦略的提携も市場拡大を推進しており、例えば2024年にはEnergizer HoldingとAssurance Intl LimitedがインドでSTP®自動車用潤滑油、油圧作動油などの新製品ラインを発表し、高性能とアフターサービスを強化した。

北米市場では、米国が全体の87.50%を占め、継続的なインフラ整備により大幅な成長が見込まれる。バイデン大統領が署名した超党派インフラ法(BIL)により、交通、エネルギー、気候インフラプロジェクトに1.2兆ドルの連邦資金が投資され、重機や建設機械の性能の中核となる油圧システムの需要を促進する。また、クリーンエネルギーと持続可能性への注力が高まることで、再生可能エネルギーや電気自動車生産などの産業で環境に優しい油圧作動油の適用が促進されている。

欧州の油圧作動油市場は、高性能かつ環境に優しい製品への需要増加により拡大している。欧州連合(EU)の持続可能性への重視と厳格な環境法規制は、石油依存度の低い作動油への移行を促している。2020年にはEUが8864.13万ドル相当の伝動・ブレーキ用油圧作動油を輸入しており、石油含有量の少ない作動油への移行を示唆している。自動車、製造業、再生可能エネルギー産業における欧州の高い産業基盤も、効率的な油圧システムの需要を後押しする。無毒性で生分解性の作動油といったグリーン技術の進展も市場成長を促進している。

アジア太平洋市場は、工業化の進展、インフラ活動の活発化、高性能潤滑油への需要拡大により堅調な成長を遂げている。2022年3月にはBASF SEが中国の工場で合成エステル基油の生産能力を拡大する投資を発表し、2021年3月にはTotalEnergiesがオーストラリアで耐火性油圧作動油HYDRANSAFE HFC_Eを導入するなど、地域における先進的な製品開発と供給体制の強化が進んでいる。

油圧作動油市場は、鉱業や産業分野における効率と安全性の向上、都市化の進展、製造・自動車・建設産業の発展を背景に、世界的に需要が拡大しています。特に、環境規制の厳格化が進むアジア太平洋地域では、バイオベースの環境に優しい作動油の採用が加速し、持続可能な成長を牽引しています。

ラテンアメリカ市場は、産業活動への大規模投資とインフラ開発により、著しい成長が見込まれています。ブラジルの国立開発銀行(BNDES)は、2033年までに総額1450億ドルに上るネットワーク拡張投資を支援しており、これには960億ドルの衛生インフラ建設と490億ドルの既存インフラ改修が含まれます。これらのプロジェクトは、建設、鉱業、重機分野における油圧作動油の需要を押し上げています。また、地域全体で工業化と都市化が進む中、持続可能で高性能な油圧システムの需要が高まっており、環境法遵守への注力もエコフレンドリーな作動油ソリューションの採用を促進しています。

中東・アフリカ(MEA)市場も、地域的な工業化とインフラ開発に刺激され、力強い成長を遂げています。アラブ首長国連邦(UAE)は、2050年までにネットゼロカーボン経済を達成するというGreenTechおよびCleanTechビジョンを掲げ、クリーンエネルギーと再生可能技術に1630億ドルを投資する計画です。これにより、産業効率の向上とインフラプロジェクトの増加が図られ、建設機械、鉱業、石油・ガス活動における高性能油圧作動油の需要が高まっています。さらに、サウジアラビアが「Vision 2030」の一環としてインフラに巨額を投じるなど、MEA地域での都市化の進展も大規模建設プロジェクトにおける作動油需要を刺激しています。環境規制が厳しくなるにつれて、生分解性で毒性の低い作動油製品の利用も増加しており、市場の成長をさらに後押ししています。

競争環境においては、主要市場プレイヤーは、性能向上、耐久性延長、環境持続可能性を高める画期的な製品開発に向けた研究イニシアチブに資金を投入しています。これには、先進的な特性を持つバイオベースおよび合成油圧作動油の開発が含まれます。大手企業は、新興経済圏や産業部門が発展途上にある地域へのアクセスを拡大するため、新たな地理的領域を調査し、国際的なプレゼンスを広げています。また、多様な産業や用途の固有の要件を満たすためのオーダーメイドソリューションを提供しています。さらに、トップ企業は、より環境に優しく、環境基準に準拠した油圧作動油の開発に注力しています。例えば、2024年にはChevronが海洋および建設分野向けに、生分解性、低毒性、優れた性能を兼ね備えた「Clarity Bio EliteSyn AW」を発売しました。

主要企業には、BASF SE、bp p.l.c.、Chevron Corporation、China National Petroleum Corporation、Exxon Mobil Corporation、Fuchs Petrolub SE、Royal Dutch Shell plc、TotalEnergies SEなどが挙げられます。最近の動向として、2024年5月にはExxon Mobil CorporationがPioneer Natural Resources Companyの買収を完了し、パーミアン盆地での地位を強化しました。2024年4月にはTotalEnergies SEがOK Petroleumと戦略的提携を結び、地域市場でのプレゼンスを拡大しました。2023年にはExxon Mobil Corporationがテキサス州で2つの新しい化学製造ユニットを立ち上げ、化学生産能力を増強しました。

本レポートは、2019年から2033年までの油圧作動油市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析を通じて、競争レベルと業界の魅力を評価し、ステークホルダーが競争環境を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の作動油市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 ベースオイル別市場内訳

6.1 合成油

6.1.1 市場トレンド

6.1.2 市場予測

6.2 鉱物油

6.2.1 市場トレンド

6.2.2 市場予測

6.3 バイオベース油

6.3.1 市場トレンド

6.3.2 市場予測

7 販売時点別市場内訳

7.1 相手先ブランド製造業者 (OEM)

7.1.1 市場トレンド

7.1.2 市場予測

7.2 アフターマーケット

7.2.1 市場トレンド

7.2.2 市場予測

8 エンドユーザー別市場内訳

8.1 石油・ガス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 海洋

8.2.1 市場トレンド

8.2.2 市場予測

8.3 自動車

8.3.1 市場トレンド

8.3.2 市場予測

8.4 航空宇宙・防衛

8.4.1 市場トレンド

8.4.2 市場予測

8.5 建設

8.5.1 市場トレンド

8.5.2 市場予測

8.6 その他

8.6.1 市場トレンド

8.6.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 BASF SE

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 bp p.l.c.

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Chevron Corporation

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 China National Petroleum Corporation

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 SWOT分析

14.3.5 China Petroleum & Chemical Corporation

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Croda International Plc

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Dow Inc.

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Eastman Chemical Company

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3

14.3.12.4 SWOT分析

14.3.13 フィリップス66カンパニー

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

14.3.14 ロイヤル・ダッチ・シェルplc

14.3.14.1 企業概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.15 トタルエナジーズSE

14.3.15.1 企業概要

14.3.15.2 製品ポートフォリオ

14.3.15.3 財務状況

14.3.15.4 SWOT分析

図のリスト

図1: 世界: 作動油市場: 主要な推進要因と課題

図2: 世界: 作動油市場: 販売額 (10億米ドル単位), 2019年~2024年

図3: 世界: 作動油市場予測: 販売額 (10億米ドル単位), 2025年~2033年

図4: 世界: 作動油市場: ベースオイル別内訳 (単位: %), 2024年

図5: 世界: 作動油市場: 販売時点別内訳 (単位: %), 2024年

図6: 世界: 作動油市場: エンドユーザー別内訳 (単位: %), 2024年

図7: 世界: 作動油市場: 地域別内訳 (単位: %), 2024年

図8: 世界: 作動油 (合成油) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図9: 世界: 作動油 (合成油) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図10: 世界: 作動油 (鉱物油) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図11: 世界: 作動油 (鉱物油) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図12: 世界: 作動油 (バイオベース油) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図13: 世界: 作動油 (バイオベース油) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図14: 世界: 作動油 (相手先ブランド製造業者-OEM) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図15: 世界: 作動油 (相手先ブランド製造業者-OEM) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図16: 世界: 作動油 (アフターマーケット) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図17: 世界: 作動油 (アフターマーケット) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図18: 世界: 作動油 (石油・ガス) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図19: 世界: 作動油 (石油・ガス) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図20: 世界: 作動油 (海洋) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図21: 世界: 作動油 (海洋) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図22: 世界: 作動油 (自動車) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図23: 世界: 作動油 (自動車) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図24: 世界: 作動油 (航空宇宙・防衛) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図25: 世界: 作動油 (航空宇宙・防衛) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図26: 世界: 作動油 (建設) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図27: 世界: 作動油 (建設) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図28: 世界: 作動油 (その他のエンドユーザー) 市場: 販売額 (100万米ドル単位), 2019年および2024年

図29: 世界: 作動油 (その他のエンドユーザー) 市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図30: 北米: 作動油市場: 販売額 (100万米ドル単位), 2019年および2024年

図31: 北米: 作動油市場予測: 販売額 (100万米ドル単位), 2025年~2033年

図32: 米国: 作動油市場: 販売額 (100万米ドル単位), 2019年および2024年

図33:米国:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図34:カナダ:作動油市場:販売額(百万米ドル)、2019年および2024年

図35:カナダ:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図36:アジア太平洋:作動油市場:販売額(百万米ドル)、2019年および2024年

図37:アジア太平洋:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図38:中国:作動油市場:販売額(百万米ドル)、2019年および2024年

図39:中国:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図40:日本:作動油市場:販売額(百万米ドル)、2019年および2024年

図41:日本:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図42:インド:作動油市場:販売額(百万米ドル)、2019年および2024年

図43:インド:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図44:韓国:作動油市場:販売額(百万米ドル)、2019年および2024年

図45:韓国:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図46:オーストラリア:作動油市場:販売額(百万米ドル)、2019年および2024年

図47:オーストラリア:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図48:インドネシア:作動油市場:販売額(百万米ドル)、2019年および2024年

図49:インドネシア:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図50:その他:作動油市場:販売額(百万米ドル)、2019年および2024年

図51:その他:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図52:欧州:作動油市場:販売額(百万米ドル)、2019年および2024年

図53:欧州:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図54:ドイツ:作動油市場:販売額(百万米ドル)、2019年および2024年

図55:ドイツ:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図56:フランス:作動油市場:販売額(百万米ドル)、2019年および2024年

図57:フランス:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図58:英国:作動油市場:販売額(百万米ドル)、2019年および2024年

図59:英国:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図60:イタリア:作動油市場:販売額(百万米ドル)、2019年および2024年

図61:イタリア:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図62:スペイン:作動油市場:販売額(百万米ドル)、2019年および2024年

図63:スペイン:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図64:ロシア:作動油市場:販売額(百万米ドル)、2019年および2024年

図65:ロシア:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図66:その他:作動油市場:販売額(百万米ドル)、2019年および2024年

図67:その他:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図68:ラテンアメリカ:作動油市場:販売額(百万米ドル)、2019年および2024年

図69:ラテンアメリカ:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図70:ブラジル:作動油市場:販売額(百万米ドル)、2019年および2024年

図71:ブラジル:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図72:メキシコ:作動油市場:販売額(百万米ドル)、2019年および2024年

図73:メキシコ:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:作動油市場:販売額(百万米ドル)、2019年および2024年

図75:その他:作動油市場予測:販売額(百万米ドル)、2025年~2033年

図76: 中東およびアフリカ: 作動油市場: 販売額 (百万米ドル), 2019年および2024年

図77: 中東およびアフリカ: 作動油市場: 国別内訳 (%), 2024年

図78: 中東およびアフリカ: 作動油市場予測: 販売額 (百万米ドル), 2025年~2033年

図79: 世界: 作動油産業: SWOT分析

図80: 世界: 作動油産業: バリューチェーン分析

図81: 世界: 作動油産業: ポーターの5つの力分析

油圧作動油は、油圧システムにおいてエネルギーを伝達し、機械を動かすための重要な媒体でございます。非圧縮性の液体が持つ特性を利用し、ポンプで発生した圧力をアクチュエータに伝え、大きな力を生み出します。動力伝達に加え、可動部品の潤滑、摩擦熱の冷却、内部の防錆、隙間の密閉といった機能を果たし、システムの効率と寿命維持に不可欠な要素でございます。

作動油には、基油や特性によっていくつかの主要な種類がございます。最も一般的なのは鉱物油系作動油で、優れた性能とコスト効率のバランスが特徴です。これには、防錆・酸化防止剤配合のR&O油や、耐摩耗性を強化したAW油などがございます。次に、合成油系作動油は、エステル、ポリグリコールなどを基材とし、高温・高圧といった過酷な条件下や難燃性が求められる環境で優れた性能を発揮します。水系作動油は、水とグリコールを主成分とする水-グリコール型やエマルションなどがあり、火災の危険がある場所での難燃性を重視して選ばれます。近年では、環境負荷低減のため、植物油や合成エステルを基材とした生分解性油も開発され、環境配慮用途で利用が進んでおります。

油圧作動油の用途は非常に広範でございます。産業分野では、プレス機、射出成形機、工作機械、ロボットなどに不可欠です。建設機械では、油圧ショベル、ブルドーザー、クレーンなどが作動油の力で動作します。農業機械では、トラクターのアタッチメントや収穫機などに利用されます。自動車分野では、パワーステアリングやブレーキシステムの一部に採用。航空宇宙分野では、航空機の着陸装置や操縦翼面などの制御に用いられ、船舶では操舵装置やウインチなどに使用されます。エネルギー分野でも、風力タービンや水力発電所の制御システムなどで重要な役割を担っております。

油圧作動油の性能を最大限に引き出し、システムの信頼性と寿命を確保するためには、関連する様々な技術が不可欠でございます。ろ過技術は、作動油中の異物やスラッジを除去し、清浄度を維持することで、精密部品の摩耗を防ぎます。状態監視技術は、作動油の粘度、水分量、異物量などを分析し、劣化状況や異常を早期に検知することで、故障の予兆を捉え、計画的なメンテナンスを可能にします。シール技術は、作動油の漏れを防ぎ、システム内の圧力を適切に保持するために重要です。また、作動油とシステムを構成する金属、ゴム、プラスチックなどの材料との適合性も重要で、不適切な組み合わせは部品の劣化や作動油の変質を引き起こす可能性がございます。さらに、耐摩耗性、防錆性、粘度指数向上などを付与する添加剤技術も、作動油の性能向上に大きく貢献しております。これらの技術が複合的に作用することで、油圧システムは高い効率と信頼性を維持しているのです。