❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

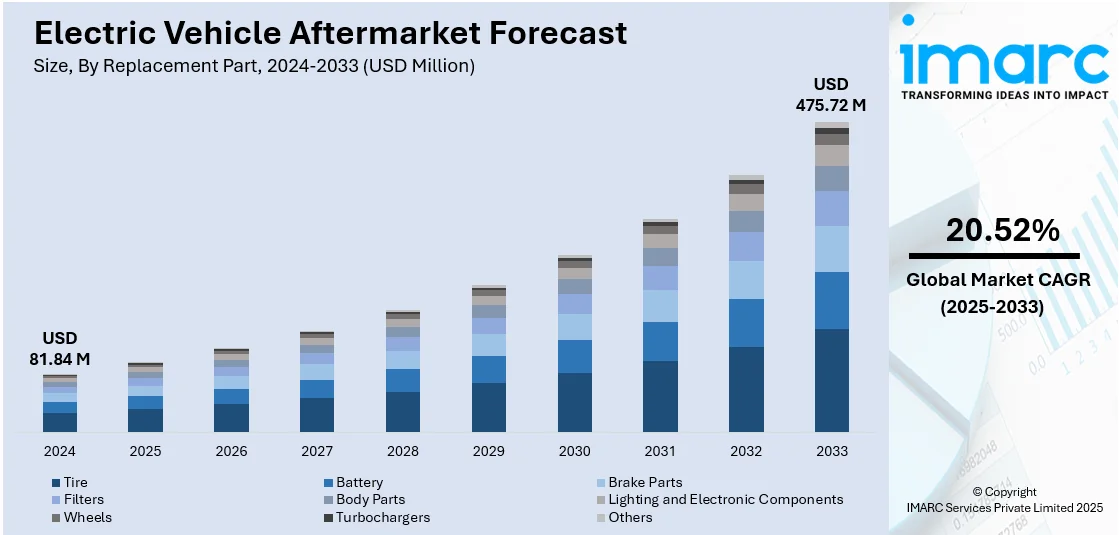

世界の電気自動車(EV)アフターマーケット市場は、2025年に8,184万米ドルと評価され、2034年までに4億7,572万米ドルに達すると予測されており、2026年から2034年にかけて年平均成長率(CAGR)20.52%で拡大する見込みです。2024年には北米が市場の35.2%を占め、EV販売の好調さ、政府の支援政策、確立された自動車サービスエコシステムが成長を牽引しています。高いユーザー意識、EVインフラへの投資増加、主要なテクノロジーおよび自動車メーカーの存在も、急速な発展に貢献しています。

世界的な環境に優しい交通手段への移行は、EV販売の一貫した増加をもたらしています。各国政府はインセンティブを提供し、排出削減目標を設定し、内燃機関(ICE)車の禁止を提唱しており、これらすべてがEVの普及を加速させています。EVの増加に伴い、EV特有の部品、メンテナンス、診断、強化を含むアフターマーケットサービスの需要も高まっています。従来の車両とは異なり、EVは性能監視、安全性、エネルギー効率、ユーザーインタラクションにおいてソフトウェアに大きく依存しており、オーナーはバッテリー性能の向上、新機能の追加、問題解決のために頻繁にアップデートを求めています。テレマティクスシステムも予測メンテナンスやデータに基づいた診断に貢献し、ソフトウェアサービスとデジタル強化に焦点を当てた新たなアフターマーケット分野を確立しています。米国は、複雑な電気部品の費用対効果の高い車載サービスを可能にするモジュール式修理ソリューションの拡大により、市場で重要な役割を果たしています。例えば、ZFアフターマーケットは2024年に米国とカナダで25種類の電動アクスルドライブ修理キットを導入し、ワークショップが電動ドライブを取り外すことなくEVを修理できるようにしました。さらに、配送サービス、物流会社、地方交通システムのフリートがEVに転換しており、これらの事業者は稼働時間を優先する信頼性の高いサービス、交換部品、メンテナンス契約を必要としています。

EVアフターマーケットの主なトレンドは以下の通りです。

1. **技術革新とカスタマイズオプション:** EVメーカーが新モデルや改良版を投入するにつれて、アフターマーケット企業はこれらの進歩を活用し、EV所有体験を向上させる革新的な製品やサービスを開発しています。これにより、多様なユーザーの好みに対応するカスタマイズオプションが提供されます。EVオーナーは、車両の性能、バッテリー機能、充電オプションを強化するためにアフターマーケット製品を求めています。また、先進的なバッテリー技術の利用可能性が高まるにつれて、航続距離を延長し、全体的なバッテリー寿命を向上させる強化バッテリーパックを提供する企業が増え、アフターマーケットを推進しています。国際エネルギー機関は、長年の投資の結果、世界のバッテリー生産能力が2024年に3TWhに達したと発表しました。

2. **インフラ拡大と充電ソリューション:** EVの急速な普及に伴い、アクセスしやすく便利な充電ステーションの需要が大幅に増加しています。アフターマーケット企業は、洗練された家庭用充電ステーションからポータブル充電器、ワイヤレス充電パッドまで、多様な充電ニーズに対応する革新的な充電オプションを提供することで、この機会を捉えています。また、アフターマーケットは、充電時間の短縮や様々な充電規格への対応など、EV充電機能の強化も提供しています。米国エネルギー省の報告によると、2024年第2四半期にはEV充電ポートが6.3%増加し、公共ポートは6.5%、民間ポートは4.4%増加しました。

3. **美観と快適性の向上:** EVオーナーは、自身の好みやライフスタイルに合ったユニークなスタイルと快適性を車両に求めています。アフターマーケット企業は、特徴的なボディキット、ペイントラップ、カスタム照明、内装アップグレードなど、様々な製品を提供することでこれらのニーズに応えています。これらのオプションは、EVオーナー間の排他性を育みながら、個人の表現を可能にします。さらに、高級シート、オーディオシステム、最先端のインフォテインメントシステムなどの快適性向上は、車内での全体的な体験を向上させます。2024年の世界のEV販売台数は1,700万台に25%増加したことが注目されており、EV市場の成長を裏付けています。

EVアフターマーケット市場は、交換部品、推進タイプ、車両タイプ、認証、流通チャネルに基づいて分類されています。交換部品別では、タイヤが2024年に市場の28.7%を占める最大のコンポーネントです。これは、EV特有の性能特性(即時トルクによる加速時のタイヤストレス増加、バッテリーパックによる車両重量増加)に関連する摩耗率の高さによるものです。低転がり抵抗と騒音低減の要件も、EVの性能と効率基準を満たす特別設計タイヤの必要性を高めています。推進タイプ別では、バッテリーEV(BEV)がその全電動パワートレインにより重要なセグメントです。バッテリーの状態、熱システム、電子部品の専門的なサービスが必要であり、内燃機関がないため機械部品は少ないものの、高電圧に関する専門知識と定期的な診断が求められます。バッテリー交換、ソフトウェアアップグレード、タイヤメンテナンスの需要がアフターマーケット需要に大きく貢献しています。ハイブリッドEV(HEV)も、従来のエンジンと電気駆動システムを組み合わせた独自のサービス要件により、アフターマーケットに安定的に貢献しています。

電気自動車(EV)アフターマーケットは、バッテリー電気自動車(BEV)が牽引し急速に成長しており、バッテリー、モーター、制御モジュール、バッテリーパックなどの需要が高い。燃料電池電気自動車(FCEV)はニッチながら成長分野で、専門的なメンテナンスが必要だが、インフラ不足から熱制御ユニットや燃料電池スタックの部品交換が中心。プラグインハイブリッド電気自動車(PHEV)はバッテリーと内燃機関の両方に対応し、バッテリーメンテナンスやエンジン整備など需要が高く、複雑な診断のため正規サービスセンターの利用が推奨される。

乗用車は2024年に市場の78.9%を占め、EV普及と個人所有の多さが要因。定期的な使用によりメンテナンス、バッテリー点検、スペアパーツの需要が高い。メーカーは熱管理、回生ブレーキ、ソフトウェア更新などEV特有のサービスを拡大し、政府のインセンティブやライドシェアの増加も市場を後押ししている。ソフトウェア更新やカスタマイズへの需要も高い。

純正部品は市場の46.2%を占める最大セグメントであり、互換性、信頼性、OEM仕様への準拠が保証されるため重要。EVの複雑なシステムにおいて、性能、安全性、保証を維持するために不可欠であり、メーカーは認証プログラムを通じて信頼性を高めている。

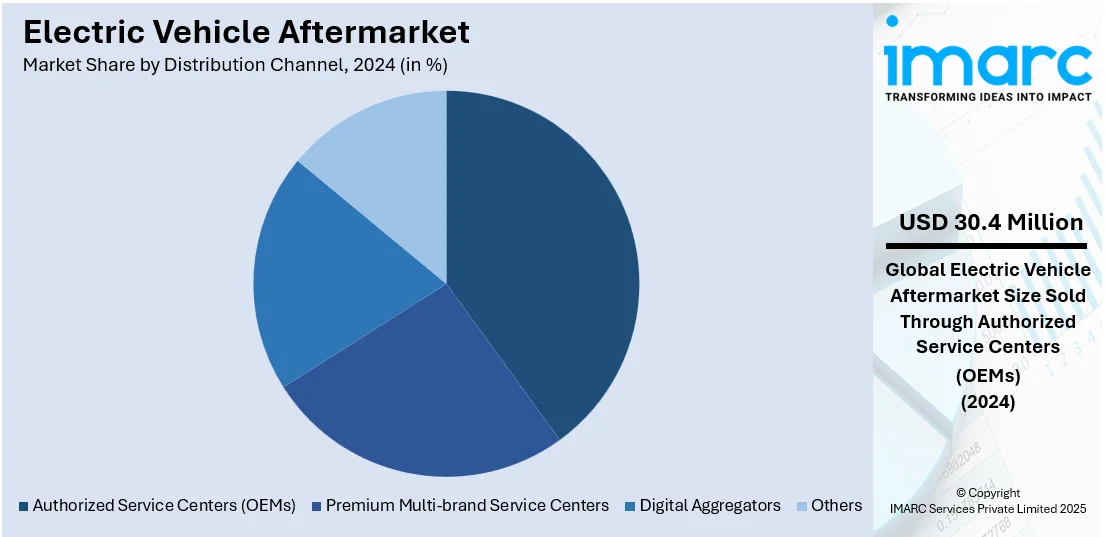

正規サービスセンター(OEM)は2024年に市場の37.1%を占め、独自のソフトウェア、専門ツール、純正部品へのアクセスにより優位性を確立。複雑なバッテリー診断やソフトウェア更新を扱う唯一の場所となることが多く、顧客は保証遵守とOEM基準への準拠を信頼している。デジタルプラットフォームとの統合により、効率的な予約、遠隔診断、予知保全が可能となっている。

地域別では、2024年に北米がEVアフターマーケットで35.2%のシェアを占め、強力な技術インフラ、政策インセンティブ、消費者エンゲージメントが牽引役。政府のEV普及促進策や統合されたサプライチェーン、整備ネットワークが成長を支える。高い車両所有率と積極的なメンテナンス文化が継続的な需要を生み、SK Onと日産の米国製バッテリー供給契約(2028-2033年、約100GWh)は北米の電化における役割を強化している。

米国は北米市場の85.40%を占め、EV普及とバッテリー技術の進歩が要因。バッテリー、充電ツール、パワートレイン、ソフトウェア強化などのEV部品需要が増大し、サービスネットワークも拡大。OTA更新、テレマティクス、インテリジェント診断などのソフトウェアベースの改善が市場を変革。再生・リサイクルEV部品の成長は持続可能性を促進し、インフレ抑制法(IRA)による国内製造への多額の投資がサプライチェーンを強化。デジタルプラットフォームの導入も消費者アクセスを向上させている。

欧州のEVアフターマーケットも、EV普及と有利な規制条件により大幅な成長を遂げている。先進的なバッテリー管理システムやデジタルプラットフォームが市場を変革し、再生バッテリーやセカンドライフ利用の需要が高まり持続可能性を促進。2024年9月にはBEVが17.21%、PHEVが7.07%の市場シェアを記録し、充電インフラ、パワーエレクトロニクス、インテリジェント接続ソリューションなどのアフターマーケット部品需要が増加している。

電気自動車(EV)アフターマーケットは世界的に急速に拡大しており、サービスプロバイダー、部品メーカー、技術革新者にとって大きな機会を創出しています。EV製造とユーザー受容の増加、充電インフラの整備、持続可能性への意識向上、そしてデジタル化が市場成長の主要な牽引力となっています。特に、バッテリー交換、充電システム、パワートレイン部品、エネルギー管理ソリューションの需要が高まっています。予測メンテナンスや遠隔診断のためのデジタルサービスプラットフォームの台頭、車両性能最適化やテレマティクスソリューションといったソフトウェア改善が市場の不可欠な要素となっています。また、バッテリーリサイクルプログラムやセカンドライフ利用の増加が持続可能性の取り組みを支援しています。

地域別に見ると、アジア太平洋地域ではEV製造と普及の増加が市場を牽引し、中国市場は2024年の約3055.7億ドルから2029年には6742.7億ドルへと大幅な成長が見込まれており、手頃な修理オプション、再製造、アドオンなどのアフターサービスに大きな機会を提供します。ラテンアメリカでは、EV普及と充電インフラ整備が進み、ブラジルでは2029年までに3万基、2034年までに6万基のEV充電ステーションが予測されており、充電器のメンテナンスや部品交換などのアフターサービス需要を刺激します。中東・アフリカ地域では、持続可能なモビリティへの意識向上とEV部品需要の急増により市場が繁栄しており、モロッコは2030年までにEVが自動車輸出の最大60%を占めるという目標を掲げ、地域のEVエコシステムとアフターマーケット需要を強化する見込みです。

競争環境において、主要企業はサービスネットワークの拡大、高度な診断ツールの開発、EV関連メンテナンススキルの向上に注力しています。技術者のトレーニングに投資し、OEMやテクノロジー企業との提携を強化することで、独自のソフトウェアやデータへのアクセスを確保し、より効果的なサービス提供を目指しています。また、修理プロセス、部品調達、顧客対応を最適化するためのデジタルプラットフォームの開発も進められています。持続可能性は再製造部品の利用や環境に優しいサービス方法を通じて優先されており、バッテリーテスト、熱制御、遠隔診断における継続的な進歩が、この変化する市場での競争力維持に不可欠です。2024年には、アフターサービスプロバイダーのmyTVSがEVフリートオペレーター向けのモビリティ・アズ・ア・サービスプラットフォームを立ち上げました。

最新の動向としては、2025年4月にEVメーカーのPolestarが中古EVの信頼性向上のためバッテリー健全性証明書とインセンティブを発表しました。2024年10月にはHyundaiとKiaがEVバッテリー技術強化のため、韓国でリン酸鉄リチウムバッテリー正極材製造技術を共同開発すると発表。2024年9月にはSiemensがeモビリティ事業を強化する計画を公表しました。また、2024年9月にはMGが2025年第2四半期までに全固体電池EVを発売予定と発表し、エネルギー密度、充電速度、安全性向上によるEVコストの最大30%削減が期待されています。

本レポートは、2020年から2034年までのEVアフターマーケットにおける様々な市場セグメントの定量的分析、歴史的および現在の市場トレンド、市場予測、ダイナミクスを包括的に提供します。交換部品、推進タイプ、車両タイプ、認証、流通チャネル、地域別に詳細な市場評価を行い、ステークホルダーが市場の推進要因、課題、機会、競争環境、主要企業の現状を理解するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の電気自動車アフターマーケット

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 交換部品別市場内訳

6.1 タイヤ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 バッテリー

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ブレーキ部品

6.3.1 市場トレンド

6.3.2 市場予測

6.4 フィルター

6.4.1 市場トレンド

6.4.2 市場予測

6.5 ボディ部品

6.5.1 市場トレンド

6.5.2 市場予測

6.6 照明および電子部品

6.6.1 市場トレンド

6.6.2 市場予測

6.7 ホイール

6.7.1 市場トレンド

6.7.2 市場予測

6.8 ターボチャージャー

6.8.1 市場トレンド

6.8.2 市場予測

6.9 その他

6.9.1 市場トレンド

6.9.2 市場予測

7 推進タイプ別市場内訳

7.1 バッテリー電気自動車

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ハイブリッド電気自動車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 燃料電池電気自動車

7.3.1 市場トレンド

7.3.2 市場予測

7.4 プラグインハイブリッド電気自動車

7.4.1 市場トレンド

7.4.2 市場予測

8 車両タイプ別市場内訳

8.1 乗用車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商用車

8.2.1 市場トレンド

8.2.2 市場予測

9 認証別市場内訳

9.1 純正部品

9.1.1 市場トレンド

9.1.2 市場予測

9.2 認定部品

9.2.1 市場トレンド

9.2.2 市場予測

9.3 非認定部品

9.3.1 市場トレンド

9.3.2 市場予測

10 流通チャネル別市場内訳

10.1 認定サービスセンター(OEM)

10.1.1 市場トレンド

10.1.2 市場予測

10.2 プレミアムマルチブランドサービスセンター

10.2.1 市場トレンド

10.2.2 市場予測

10.3 デジタルアグリゲーター

10.3.1 市場トレンド

10.3.2 市場予測

10.4 その他

10.4.1 市場トレンド

10.4.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場動向

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場動向

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場動向

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5フォース分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の度合い

14.5 新規参入の脅威

14.6 代替品の脅威

15 価格分析

16 競争環境

16.1 市場構造

16.2 主要企業

16.3 主要企業のプロファイル

16.3.1 3M

16.3.2 ABB Ltd.

16.3.3 EVBox Group

16.3.4 ChargePoint Inc.

16.3.5 Webasto SE

16.3.6 Siemens AG

16.3.7 Bosch Automotive Service Solution Inc.

16.3.8 Schneider Electric SE

16.3.9 Continental AG

16.3.10 Denso Corporation

図表リスト

Figure 1: 世界: 電気自動車アフターマーケット: 主要な推進要因と課題

Figure 2: 世界: 電気自動車アフターマーケット: 販売額(百万米ドル)、2020-2025年

Figure 3: 世界: 電気自動車アフターマーケット予測: 販売額(百万米ドル)、2026-2034年

Figure 4: 世界: 電気自動車アフターマーケット: 交換部品別内訳(%)、2025年

Figure 5: 世界: 電気自動車アフターマーケット: 推進タイプ別内訳(%)、2025年

Figure 6: 世界: 電気自動車アフターマーケット: 車両タイプ別内訳(%)、2025年

Figure 7: 世界: 電気自動車アフターマーケット: 認証別内訳(%)、2025年

Figure 8: 世界: 電気自動車アフターマーケット: 流通チャネル別内訳(%)、2025年

Figure 9: 世界: 電気自動車アフターマーケット: 地域別内訳(%)、2025年

Figure 10: 世界: 電気自動車(タイヤ)アフターマーケット: 販売額(百万米ドル)、2020年および2025年

Figure 11: 世界: 電気自動車(タイヤ)アフターマーケット予測: 販売額(百万米ドル)、2026-2034年

Figure 12: 世界: 電気自動車(バッテリー)アフターマーケット: 販売額(百万米ドル)、2020年および2025年

Figure 13: 世界: 電気自動車(バッテリー)アフターマーケット予測: 販売額(百万米ドル)、2026-2034年

Figure 14: 世界: 電気自動車(ブレーキ部品)アフターマーケット: 販売額(百万米ドル)、2020年および2025年

Figure 15: 世界: 電気自動車(ブレーキ部品)アフターマーケット予測: 販売額(百万米ドル)、2026-2034年

Figure 16: 世界: 電気自動車(フィルター)アフターマーケット: 販売額(百万米ドル)、2020年および2025年

図17:世界:電気自動車(フィルター)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図18:世界:電気自動車(車体部品)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図19:世界:電気自動車(車体部品)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図20:世界:電気自動車(照明および電子部品)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図21:世界:電気自動車(照明および電子部品)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図22:世界:電気自動車(ホイール)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図23:世界:電気自動車(ホイール)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図24:世界:電気自動車(ターボチャージャー)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図25:世界:電気自動車(ターボチャージャー)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図26:世界:電気自動車(その他の交換部品)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図27:世界:電気自動車(その他の交換部品)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図28:世界:電気自動車(バッテリー電気自動車)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図29:世界:電気自動車(バッテリー電気自動車)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図30:世界:電気自動車(ハイブリッド電気自動車)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図31:世界:電気自動車(ハイブリッド電気自動車)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図32:世界:電気自動車(燃料電池電気自動車)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図33:世界:電気自動車(燃料電池電気自動車)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図34:世界:電気自動車(プラグインハイブリッド電気自動車)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図35:世界:電気自動車(プラグインハイブリッド電気自動車)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図36:世界:電気自動車(乗用車)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図37:世界:電気自動車(乗用車)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図38:世界:電気自動車(商用車)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図39:世界:電気自動車(商用車)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図40:世界:電気自動車(純正部品)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図41:世界:電気自動車(純正部品)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図42:世界:電気自動車(認定部品)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図43:世界:電気自動車(認定部品)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図44:世界:電気自動車(非認定部品)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図45:世界:電気自動車(非認定部品)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図46:世界:電気自動車(認定サービスセンター – OEM)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図47:世界:電気自動車(認定サービスセンター – OEM)アフターマーケット予測:販売額(100万米ドル)、2026-2034年

図48:世界:電気自動車(プレミアムマルチブランドサービスセンター)アフターマーケット:販売額(100万米ドル)、2020年および2025年

図49:世界:電気自動車(プレミアムマルチブランドサービスセンター)アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図50:世界:電気自動車(デジタルアグリゲーター)アフターマーケット:販売額(百万米ドル)、2020年および2025年

図51:世界:電気自動車(デジタルアグリゲーター)アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図52:世界:電気自動車(その他の流通チャネル)アフターマーケット:販売額(百万米ドル)、2020年および2025年

図53:世界:電気自動車(その他の流通チャネル)アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図54:北米:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図55:北米:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図56:米国:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図57:米国:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図58:カナダ:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図59:カナダ:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図60:アジア太平洋:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図61:アジア太平洋:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図62:中国:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図63:中国:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図64:日本:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図65:日本:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図66:インド:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図67:インド:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図68:韓国:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図69:韓国:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図70:オーストラリア:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図71:オーストラリア:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図72:インドネシア:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図73:インドネシア:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図74:その他:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図75:その他:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図76:欧州:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図77:欧州:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図78:ドイツ:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図79:ドイツ:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図80:フランス:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図81:フランス:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図82:英国:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図83:英国:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図84:イタリア:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図85:イタリア:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026-2034年

図86:スペイン:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図87:スペイン:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図88:ロシア:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図89:ロシア:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図90:その他:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図91:その他:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図92:ラテンアメリカ:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図93:ラテンアメリカ:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図94:ブラジル:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図95:ブラジル:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図96:メキシコ:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図97:メキシコ:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図98:その他:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図99:その他:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図100:中東およびアフリカ:電気自動車アフターマーケット:販売額(百万米ドル)、2020年および2025年

図101:中東およびアフリカ:電気自動車アフターマーケット:国別内訳(%)、2025年

図102:中東およびアフリカ:電気自動車アフターマーケット予測:販売額(百万米ドル)、2026年~2034年

図103:グローバル:電気自動車アフターマーケット産業:SWOT分析

図104:グローバル:電気自動車アフターマーケット産業:バリューチェーン分析

図105:グローバル:電気自動車アフターマーケット産業:ポーターのファイブフォース分析

「Electric Vehicle Aftermarket Size, Share, Trends and Forecast by Replacement Part, Propulsion Type, Vehicle Type, Certification, Distribution Channel, and Region, 2026-2034」というキーワードは、電気自動車(EV)のアフターマーケット、すなわち新車販売後の部品、アクセサリー、およびサービス市場の包括的な分析を指します。この市場は、EVの普及に伴い急速に拡大しており、その規模、市場シェア、主要なトレンド、そして2026年から2034年までの将来予測を詳細に調査するものです。EV特有の部品やメンテナンス要件が、この市場の成長を牽引しています。

この調査では、市場を複数の側面から分類し、分析いたします。まず、「交換部品」では、バッテリーセル、モジュール、冷却システムなどのバッテリー関連部品、電気モーター、インバーターなどの駆動系部品、DC-DCコンバーターや車載充電器などのパワーエレクトロニクス、回生ブレーキシステム、EV専用タイヤ、そして車体部品や空調システムなどが含まれます。次に、「推進タイプ」では、バッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、燃料電池電気自動車(FCEV)といった異なるEVの種類ごとに市場を分析します。「車両タイプ」では、乗用車(セダン、SUVなど)、商用車(バン、トラック、バス)、二輪車(電動バイク、スクーター)といった区分で市場動向を把握します。「認証」の観点からは、OEM純正部品、独立系メーカーによるアフターマーケット認証部品、および非認証部品の市場シェアや需要が評価されます。「流通チャネル」では、OEMディーラーやサービスセンター、独立系修理工場、オンライン小売、自動車部品店といった販売経路ごとの市場構造が分析されます。最後に、「地域」別では、北米、欧州、アジア太平洋、中南米、中東・アフリカといった主要地域における市場の特性と成長機会が探求されます。

このアフターマーケットの用途としては、定期的なメンテナンス、事故修理、部品交換といった一般的な車両維持管理が挙げられます。また、ソフトウェアのアップデートや診断、バッテリーのリサイクルや再利用、さらには性能向上やカスタマイズのための部品交換なども含まれます。EVの特性に合わせた専門的なサービスが求められる点が特徴です。

関連技術としては、まずバッテリー技術の進化が挙げられます。リチウムイオンバッテリーの高エネルギー密度化、急速充電技術、長寿命化、そして全固体電池のような次世代バッテリーの開発は、交換部品市場に大きな影響を与えます。次に、パワーエレクトロニクス分野では、SiC(炭化ケイ素)やGaN(窒化ガリウム)を用いたインバーターやコンバーターの効率向上技術が重要です。また、EV特有の診断やメンテナンスを可能にする高度なソフトウェアと診断技術、OTA(Over-the-Air)アップデート、AI/MLを活用した予知保全も不可欠です。バッテリーやモーターの効率的な熱管理技術、そして使用済みバッテリーのリサイクルやセカンドライフ利用を促進する循環経済技術も、この市場の持続可能性を支える重要な要素です。さらに、積層造形(3Dプリンティング)によるカスタム部品製造や、自動運転技術の進化に伴うセンサーや関連部品のアフターマーケット需要も注目されています。