❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

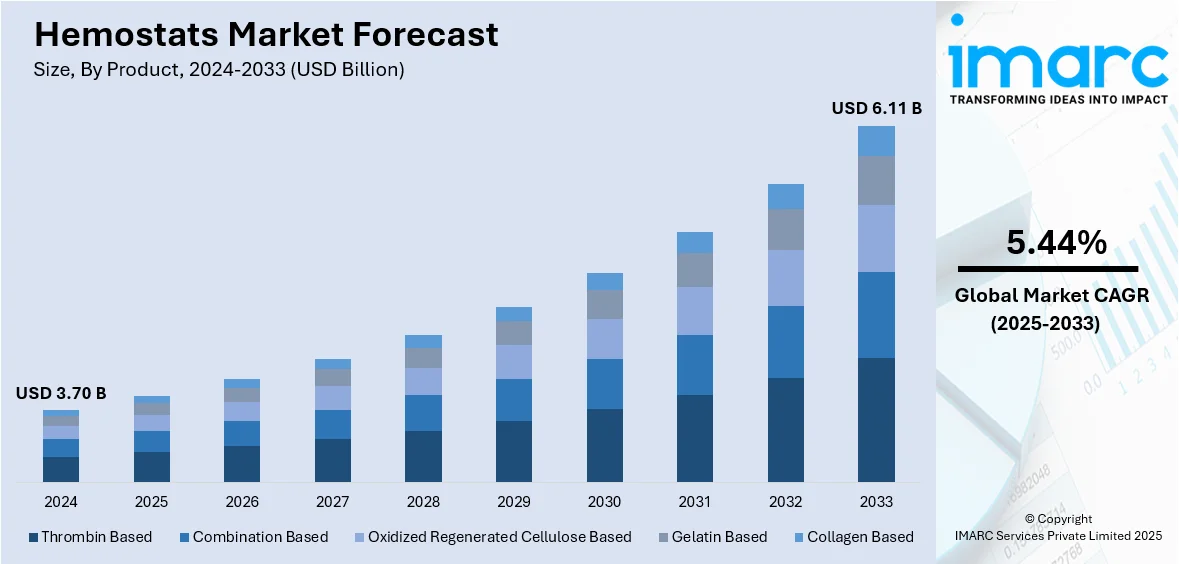

世界の止血剤市場は、2024年に37億ドルと評価され、2033年までに61.1億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)5.44%で拡大する見込みです。2024年には北米が市場の約52.2%を占め、主導的な地位を確立しています。

この市場成長の主要因は、世界的に増加する外科手術と外傷症例であり、これらが効果的な失血管理ソリューションを必要としているためです。低侵襲手術の採用拡大、およびより迅速に作用し生体吸収性のある製剤など、止血剤の技術進歩も市場拡大を後押ししています。さらに、新興経済国における医療インフラの整備、医療従事者の間で効率的な創傷ケアに対する意識が高まっていることも、市場シェアを拡大させる重要な要因です。例えば、インドの医療分野への外国投資は2024年に15億ドルに達し、その約50%が病院に向けられています。

複雑な外科手術の増加は、術中の効果的な血液管理の必要性を高めています。バイオマテリアル科学の進歩により、安全性、免疫反応の低減、迅速な作用を強化した次世代止血剤が開発されています。また、高度な止血製品に関する外科医の意識向上とトレーニングプログラムも市場に寄与しています。米国では、外傷や緊急手術の増加が高齢化と相まって、迅速な失血制御ソリューションの需要を促進しています。65歳以上の人口は2024年の6200万人(総人口の18%)から2054年には8400万人(23%)に増加すると予測されており、合併症を抱える高齢者の手術需要が製品需要をさらに強化しています。公的および民間からの強力な研究開発資金による継続的なイノベーションも、高性能製剤の開発を加速させています。患者の好みと臨床効率に牽引される低侵襲手術への止血製品の統合も、市場成長を促進しています。

年間3億1000万件の主要手術が世界中で行われており、そのうち約53%が65歳以上の患者に対して実施されています。この高齢者人口の増加は、加齢に伴う疾患による手術の増加に繋がり、止血剤市場の成長に貢献しています。

技術革新は市場拡大に極めて重要な役割を果たしており、より効果的で安全な止血製品の開発につながっています。例えば、ジョンソン・エンド・ジョンソン・メドテック傘下のEthiconは、2023年11月に、制御困難な出血状況で持続的な止血を達成することが臨床的に証明された補助止血ソリューション「ETHIZIA」の承認を発表しました。これは、両面で同等に活性かつ効果的なように設計された初の止血マトリックスです。

慢性血液疾患の有病率の増加も、止血剤市場に好影響を与えています。2020年には347,026人が出血性疾患に罹患し、毎年世界中で約1000万件の静脈血栓塞栓症の新規症例が発生しています。これらの患者数の増加は、タイムリーな診断と効果的な外科的介入を必要とし、高度な止血剤の需要をさらに推進しています。

製品別では、酸化再生セルロース(ORC)ベースの止血剤が2024年に約27.0%の市場シェアを占め、市場をリードしています。ORCベースの製品は、優れた止血特性、幅広い外科手術への適用性、吸収性、生体適合性、殺菌性を持ち、開放手術と低侵襲手術の両方で利用可能です。不規則な創傷面にも適応できるため、複雑な手術での有効性が高く、手術時間の短縮や術後合併症の減少に貢献しています。これにより、ORCベースの製品は現代の外科医療において重要な位置を占め続けています。

止血剤市場は、手術中の出血管理、手術野の確保、輸血要件の削減に不可欠な役割を果たす。2024年には整形外科手術が市場の約28.2%を占め、最大のシェアを誇る。これは、筋骨格系の外傷、骨折、加齢に伴う変性骨疾患の有病率の高さに起因する。関節置換術や脊椎手術など、骨や隣接組織の血管構造により大量出血を伴うことが多いため、止血剤は不可欠である。高齢者人口の増加と選択的整形外科手術の増加が需要をさらに促進し、低侵襲手術への移行は、適用が容易で迅速に効果を発揮する止血剤の必要性を高めている。

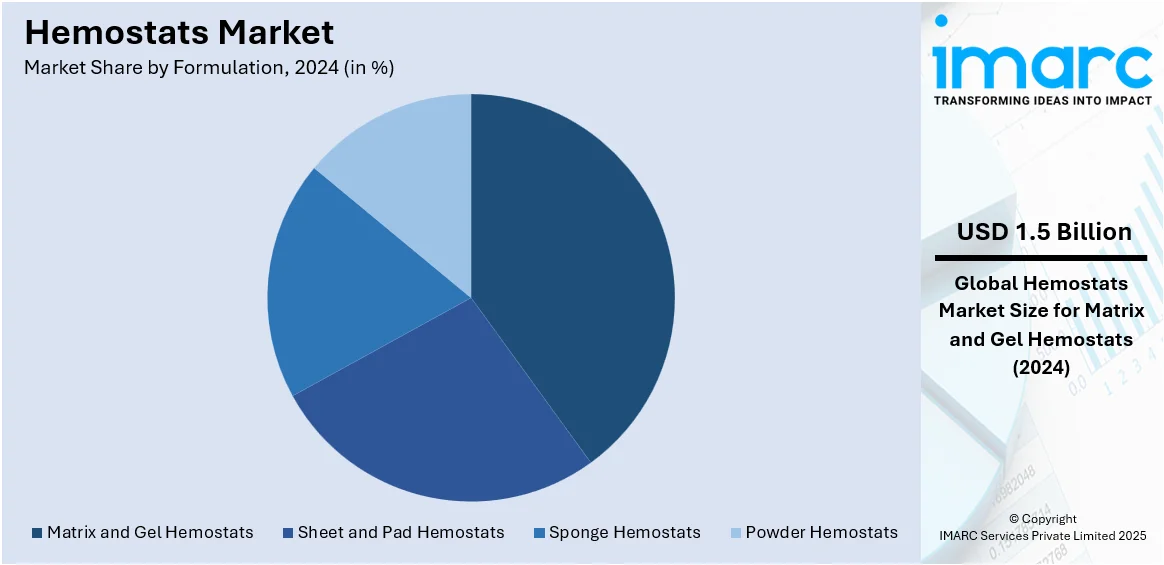

製剤別では、マトリックスおよびゲル止血剤が2024年に約40.3%の市場シェアでリードしている。これらは多用途で使いやすく、迅速な止血効果を発揮する。複雑な手術野やアクセスが困難な場所でのびまん性出血や不規則な出血の管理に特に有用である。コラーゲン、ゼラチン、合成ポリマーなどで作られ、創傷表面に容易に適用でき、生体適合性と吸収性により副作用のリスクを最小限に抑える。整形外科、心臓血管外科、一般外科など幅広い外科分野で使用され、手術時間の短縮、手術精度の向上、患者転帰の改善に貢献する。製剤技術の進歩が、保存安定性、接着性、粘度を高め、その使用を促進している。

地域別分析では、北米が2024年に52.2%以上の最大の市場シェアを占める。これは、発達した医療インフラ、高い手術件数、新しい医療技術の強力な採用によるものである。米国は北米市場の約86.20%を占め、外傷、整形外科、心臓血管疾患に関連する手術件数の増加が主な推進要因となっている。例えば、米国では年間50万人が心臓手術を受け、全体で90万件以上の心臓手術が行われている。高齢者人口の増加、医療技術の進歩、低侵襲手術への嗜好、止血剤の利点に対する意識の高まりが市場拡大に寄与している。

アジア太平洋地域市場は、手術件数の増加と急速に拡大する医療インフラ(例:インドの医療施設数の増加)により成長している。人口増加、高齢者人口の著しい増加、医療技術の進歩、低侵襲手術の採用、患者安全への意識の高まりが市場を牽引している。

欧州市場は、高度な外科技術への需要の高まり、患者安全と手術精度の重視によって大きく促進されている。外来手術の増加と入院期間短縮への重点により、止血剤は手術効率の向上と失血の最小化に不可欠なツールと見なされている。規制の進歩も効果的な止血剤の使用を奨励しており、ドイツ、英国、フランスなどの国々は、高度な医療インフラと多額の医療費支出により、最先端の止血剤の入手可能性とアクセスを確保し、市場拡大に貢献している。2022年にはEUの医療費支出はGDPの10.4%に達した。個別化医療への移行も、より専門的な止血ソリューションの需要を高めている。

止血剤市場は、医療研究の進歩、手術件数の増加、患者転帰改善への注力により、世界的に堅調な成長を遂げている。

ラテンアメリカ市場は、医療研究の進歩と高度な止血製品の入手可能性向上により、力強い成長を見せる。医療費の増加(例:ブラジルはGDPの9.47%を医療に支出)が、シーラントや生体活性止血剤などの革新的なソリューション導入を促進。手術成績の向上と医療従事者へのトレーニング強化も、効果的な止血剤の使用を奨励し、グローバルメーカーとの提携により高品質な製品が普及している。

中東・アフリカ市場は、医療ツーリズムの急速な成長(2024年に63億9260万米ドル、2025-2033年に年平均成長率8.35%で成長予測)に大きく影響される。紛争地域における外傷関連の負傷増加も、緊急手術時の効果的な止血の必要性を高めている。医療保険適用範囲の拡大と医療従事者向けトレーニングプログラムの増加も、高度な止血ソリューションの普及を後押しし、手術精度向上と合併症減少に貢献している。

競争環境は、激しいイノベーションと製品差別化戦略が特徴。主要企業は、生体適合性、迅速な作用、適用しやすさを強化した次世代止血剤の開発にR&D投資を強化している。製品ポートフォリオ拡大と市場シェア獲得のため、戦略的提携やM&Aが頻繁に行われ、特に手術量が増加する新興地域で顕著である。規制遵守と知的財産保護も重要であり、企業は複雑な承認経路を乗り越えつつ、独自の技術を保護している。流通ネットワークは、医療機器販売業者との提携や病院への直接アプローチを通じて最適化されている。低侵襲手術の世界的な普及とデジタルヘルス統合により、競争はさらに激化し、自動化されたポイントオブケア止血システムの迅速な導入が促されると予測される。製造規模と費用対効果も重要な要素である。

最新の動向として、2025年4月にはBaxter International Inc.が常温保存可能なHemopatch Sealing Hemostatを欧州で発売。同月、Banaras Hindu UniversityとIIT BHUはナノテクノロジーとアーユルヴェーダ薬を用いた止血パッチの特許を取得した。2025年1月にはCresilon Inc.が、数秒で止血可能な植物由来の新規止血ゲルTRAUMAGELを米国で商業導入。2024年9月にはBC3 TechnologiesがFirst Aid Onlyと提携し、重篤な動脈性出血を管理できる初のエアロゾル化キトサンであるSEAL Hemostatic Sprayの独占販売を開始。2024年8月にはパキスタンが、海洋生物由来の安価な生体高分子キトサンを用いた、数秒で止血できる世界初の止血ドレッシングを開発・特許取得した。

本レポートは、2019年から2033年までの止血剤市場の様々なセグメント、市場動向、予測、推進要因、課題、機会に関する包括的な定量分析を提供し、Advanced Medical Solutions Group PLC、B. Braun SE、Baxter International Inc.などの主要企業を網羅している。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の止血剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 トロンビンベース

6.1.1 市場トレンド

6.1.2 市場予測

6.2 複合ベース

6.2.1 市場トレンド

6.2.2 市場予測

6.3 酸化再生セルロースベース

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ゼラチンベース

6.4.1 市場トレンド

6.4.2 市場予測

6.5 コラーゲンベース

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 整形外科手術

7.1.1 市場トレンド

7.1.2 市場予測

7.2 一般外科手術

7.2.1 市場トレンド

7.2.2 市場予測

7.3 神経外科手術

7.3.1 市場トレンド

7.3.2 市場予測

7.4 心臓血管外科手術

7.4.1 市場トレンド

7.4.2 市場予測

7.5 再建外科手術

7.5.1 市場トレンド

7.5.2 市場予測

7.6 婦人科手術

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 製剤別市場内訳

8.1 マトリックスおよびゲル止血剤

8.1.1 市場トレンド

8.1.2 市場予測

8.2 シートおよびパッド止血剤

8.2.1 市場トレンド

8.2.2 市場予測

8.3 スポンジ止血剤

8.3.1 市場トレンド

8.3.2 市場予測

8.4 粉末止血剤

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 サプライヤーの交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Advanced Medical Solutions Group PLC

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 B. Braun SE

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Baxter International Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Becton, Dickinson and Company

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Hemostasis, LLC

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Johnson & Johnson MedTech

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Medtronic PLC

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Pfizer Inc.

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Stryker Corporation

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Teleflex Incorporated

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

図のリスト

図1:世界の止血剤市場:主要な推進要因と課題

図2:世界の止血剤市場:販売額(10億米ドル)、2019-2024年

図3:世界の止血剤市場:製品別内訳(%)、2024年

図4:世界の止血剤市場:用途別内訳(%)、2024年

図5:世界の止血剤市場:製剤別内訳(%)、2024年

図6:世界の止血剤市場:地域別内訳(%)、2024年

図7:世界の止血剤市場予測:販売額(10億米ドル)、2025-2033年

図8:世界の止血剤市場(トロンビンベース):販売額(百万米ドル)、2019年および2024年

図9: 世界: 止血剤市場予測(トロンビンベース): 販売額(百万米ドル)、2025年~2033年

図10: 世界: 止血剤市場(複合ベース): 販売額(百万米ドル)、2019年および2024年

図11: 世界: 止血剤市場予測(複合ベース): 販売額(百万米ドル)、2025年~2033年

図12: 世界: 止血剤市場(酸化再生セルロースベース): 販売額(百万米ドル)、2019年および2024年

図13: 世界: 止血剤市場予測(酸化再生セルロースベース): 販売額(百万米ドル)、2025年~2033年

図14: 世界: 止血剤市場(ゼラチンベース): 販売額(百万米ドル)、2019年および2024年

図15: 世界: 止血剤市場予測(ゼラチンベース): 販売額(百万米ドル)、2025年~2033年

図16: 世界: 止血剤市場(コラーゲンベース): 販売額(百万米ドル)、2019年および2024年

図17: 世界: 止血剤市場予測(コラーゲンベース): 販売額(百万米ドル)、2025年~2033年

図18: 世界: 止血剤市場(整形外科手術): 販売額(百万米ドル)、2019年および2024年

図19: 世界: 止血剤市場予測(整形外科手術): 販売額(百万米ドル)、2025年~2033年

図20: 世界: 止血剤市場(一般外科手術): 販売額(百万米ドル)、2019年および2024年

図21: 世界: 止血剤市場予測(一般外科手術): 販売額(百万米ドル)、2025年~2033年

図22: 世界: 止血剤市場(脳神経外科手術): 販売額(百万米ドル)、2019年および2024年

図23: 世界: 止血剤市場予測(脳神経外科手術): 販売額(百万米ドル)、2025年~2033年

図24: 世界: 止血剤市場(心臓血管外科手術): 販売額(百万米ドル)、2019年および2024年

図25: 世界: 止血剤市場予測(心臓血管外科手術): 販売額(百万米ドル)、2025年~2033年

図26: 世界: 止血剤市場(再建外科手術): 販売額(百万米ドル)、2019年および2024年

図27: 世界: 止血剤市場予測(再建外科手術): 販売額(百万米ドル)、2025年~2033年

図28: 世界: 止血剤市場(婦人科手術): 販売額(百万米ドル)、2019年および2024年

図29: 世界: 止血剤市場予測(婦人科手術): 販売額(百万米ドル)、2025年~2033年

図30: 世界: 止血剤市場(その他の用途): 販売額(百万米ドル)、2019年および2024年

図31: 世界: 止血剤市場予測(その他の用途): 販売額(百万米ドル)、2025年~2033年

図32: 世界: 止血剤市場(マトリックスおよびゲル止血剤): 販売額(百万米ドル)、2019年および2024年

図33: 世界: 止血剤市場予測(マトリックスおよびゲル止血剤): 販売額(百万米ドル)、2025年~2033年

図34: 世界: 止血剤市場(シートおよびパッド止血剤): 販売額(百万米ドル)、2019年および2024年

図35: 世界: 止血剤市場予測(シートおよびパッド止血剤): 販売額(百万米ドル)、2025年~2033年

図36: 世界: 止血剤市場(スポンジ止血剤): 販売額(百万米ドル)、2019年および2024年

図37: 世界: 止血剤市場予測(スポンジ止血剤): 販売額(百万米ドル)、2025年~2033年

図38: 世界: 止血剤市場(粉末止血剤): 販売額(百万米ドル)、2019年および2024年

図39: 世界: 止血剤市場予測(粉末止血剤): 販売額(百万米ドル)、2025年~2033年

図40: 北米: 止血剤市場: 販売額(百万米ドル)、2019年および2024年

図41: 北米: 止血剤市場予測: 販売額(百万米ドル)、2025年~2033年

図42: 米国: 止血剤市場: 販売額(百万米ドル)、2019年および2024年

図43: 米国: 止血剤市場予測: 販売額(百万米ドル)、2025年~2033年

図44: カナダ: 止血剤市場: 販売額(百万米ドル)、2019年および2024年

図45: カナダ: 止血剤市場予測: 販売額(百万米ドル)、2025年~2033年

図46: アジア太平洋: 止血剤市場: 販売額(百万米ドル)、2019年および2024年

図47: アジア太平洋: 止血剤市場予測: 販売額(百万米ドル)、2025年~2033年

図48: 中国: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図49: 中国: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図50: 日本: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図51: 日本: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図52: インド: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図53: インド: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図54: 韓国: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図55: 韓国: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図56: オーストラリア: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図57: オーストラリア: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図58: インドネシア: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図59: インドネシア: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図60: その他: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図61: その他: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図62: 欧州: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図63: 欧州: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図64: ドイツ: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図65: ドイツ: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図66: フランス: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図67: フランス: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図68: 英国: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図69: 英国: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図70: イタリア: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図71: イタリア: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図72: スペイン: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図73: スペイン: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図74: ロシア: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図75: ロシア: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図76: その他: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図77: その他: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図78: ラテンアメリカ: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図79: ラテンアメリカ: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図80: ブラジル: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図81: ブラジル: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図82: メキシコ: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図83: メキシコ: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図84: その他: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図85: その他: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図86: 中東・アフリカ: 止血剤市場: 販売額 (単位: 100万米ドル), 2019年および2024年

図87: 中東・アフリカ: 止血剤市場予測: 販売額 (単位: 100万米ドル), 2025年~2033年

図88: 世界: 止血剤産業: SWOT分析

図89: 世界: 止血剤産業: バリューチェーン分析

図90: 世界: 止血剤産業: ポーターの5フォース分析

止血鉗子(へもすたーと)とは、手術中や処置中に血管を挟み、血液の流れを一時的に遮断することで出血を止めるために使用される医療器具でございます。主に外科手術において、視野の確保や失血量の抑制を目的として用いられます。その形状は、先端が細く、把持部にはラチェット機構が備わっており、一度挟んだ血管を安定して保持できるよう設計されております。これにより、術者は他の作業に集中することが可能となり、手術の安全性と効率性が向上いたします。

止血鉗子には、その用途や形状によって様々な種類がございます。代表的なものとしては、コッヘル鉗子、ペアン鉗子、モスキート鉗子などが挙げられます。コッヘル鉗子は、先端に鋭い歯があり、組織をしっかりと把持するのに適しておりますが、組織損傷のリスクもございますため、主に強固な組織や切除予定の組織に用いられます。ペアン鉗子は、先端に横方向のセレーション(溝)があり、組織を優しく、しかし確実に把持するのに用いられます。血管や軟部組織の止血によく使用されます。モスキート鉗子は、小型で繊細な作業に適しており、細い血管や神経周辺の止血に用いられることが多いです。その他にも、アリス鉗子(組織把持用)、バブコック鉗子(腸管把持用)など、特定の組織や目的に特化した鉗子もございますが、これらは広義の止血鉗子として分類されることもございます。

止血鉗子の主な用途は、外科手術における出血のコントロールでございます。具体的には、切開した組織や血管からの出血を一時的に止め、術野をクリアに保つことで、手術の安全性と効率性を高めます。また、切断された血管を鉗子で把持した後、電気メスや縫合糸を用いて恒久的な止血処置を行う際の補助としても不可欠でございます。さらに、組織の剥離や牽引、ドレーンの固定など、止血以外の目的で使用されることもございます。歯科治療や救急医療の現場でも、小規模な出血の処置に用いられることがございます。

止血鉗子自体は機械的な器具でございますが、その使用を補完し、より効果的な止血を可能にする関連技術が多数存在いたします。電気メス(Electrocautery)は、高周波電流を用いて組織を切開・凝固させることで、出血を同時に止めることができます。鉗子で把持した血管を電気メスで焼灼する「電気凝固止血」は一般的な手法でございます。超音波メス(Ultrasonic Scalpel)は、超音波振動のエネルギーを利用して組織を切開・凝固させる装置で、熱損傷が少なく、繊細な止血が可能です。レーザーメス(Laser Scalpel)は、レーザー光の熱エネルギーで組織を切開・蒸散・凝固させます。止血材(Hemostatic Agents)は、コラーゲン、ゼラチン、フィブリンなどを主成分とする薬剤で、出血部位に直接適用することで血液凝固を促進し、止血を助けます。血管シーリングシステム(Vessel Sealing Systems)は、血管を熱と圧力で融着させることで、より太い血管の恒久的な止血を可能にします。これらの技術は、止血鉗子と組み合わせて使用されることで、手術の安全性と効率性をさらに向上させております。