❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

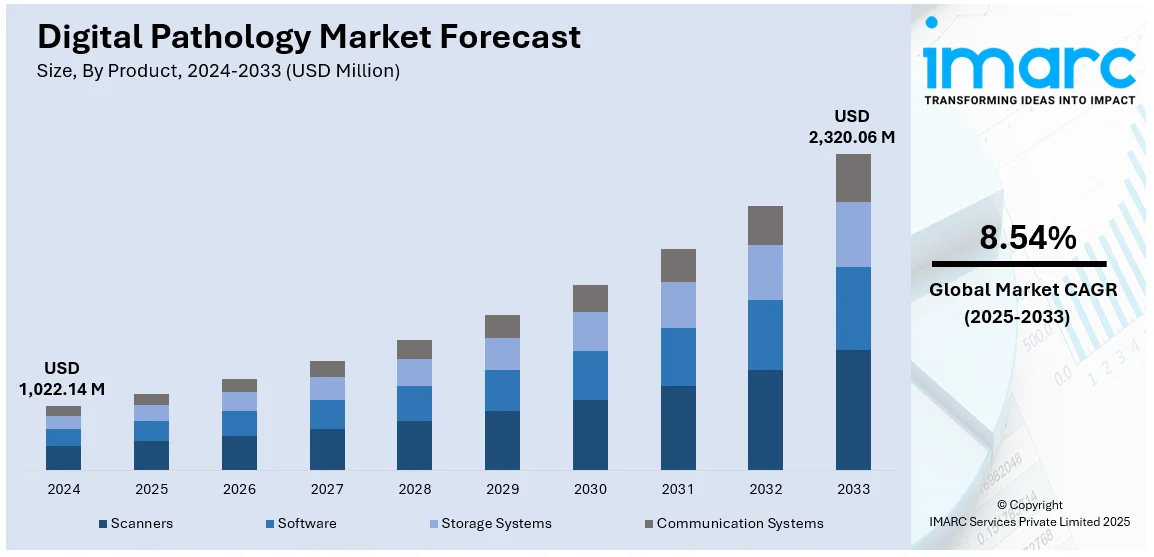

デジタル病理の世界市場は、2024年に10億2214万ドルと評価され、2033年には23億2006万ドルに達し、2025年から2033年にかけて年平均成長率8.54%で拡大すると予測されています。2024年には北米が市場の40.7%以上を占め、主導的な地位を確立しています。

この市場成長の主な要因は、世界的な慢性疾患の有病率増加に伴う、診断精度向上とワークフロー効率化を実現する高度な診断ツールの需要の高まりです。さらに、技術革新、医療のデジタル化の進展、そして支援的な規制枠組みが市場拡大を後押ししています。特に、人工知能(AI)と機械学習(ML)の統合は、病理医の診断精度を高め、ワークフローを合理化しています。例えば、ロシュは2024年9月に、がん診断の改善を目的として、8つのパートナーから20以上のAIアルゴリズムをデジタル病理オープン環境に組み込みました。これは、精密医療における臨床医を支援し、個別化された治療を通じて患者の転帰を改善し、高度な技術でがん研究を革新することを目指しています。

遠隔病理ソリューションへの投資拡大や、デジタルシステムの規制承認、個別化医療への移行も市場の採用を促進しています。画像技術の進歩やクラウドベースのデータストレージソリューションは、スケーラビリティとアクセシビリティを向上させ、デジタル病理を現代の医療インフラの重要な要素にしています。米国市場も、精密医療への注力と医療技術の進歩によって牽引されており、AIによる画像解析の採用増加は診断効率と精度を高め、高品質な患者ケアへの需要に応えています。米国国立がん研究所のデータによると、2024年には米国で200万件を超える新規がん症例が予測されており、がんの発生率の高さが高度な病理ソリューションの需要を促進しています。

デジタル病理市場の主要トレンドは以下の通りです。

1. **技術的進歩**: 画像技術、ソフトウェア開発、統合機能における絶え間ない革新が市場を牽引しています。高解像度画像とAI/MLを活用した洗練されたアルゴリズムは、診断精度を向上させ、反復作業を自動化し、予測分析を可能にします。報告によると、医療診断におけるAIは、健康成果を40%改善し、治療費を50%削減する可能性を秘めています。これらの進歩は、より迅速かつ正確な診断と予後を促進し、遠隔コンサルテーションや大量のデータ保存・管理を可能にしています。電子カルテ(EMR)や検査情報システム(LIS)との統合は、ワークフローを合理化し、臨床効率を高め、医療への協調的なアプローチを促進しています。Proscia、PathAI、Ibex Medical Analytics、Paige、Clarapathなどの主要企業が、これらの技術の進歩に貢献しています。

2. **慢性疾患の有病率増加**: がんなどの慢性疾患の世界的な増加は、より効率的な診断ソリューションを必要としており、デジタル病理は現代医療において不可欠なツールとなっています。国立医学図書館によると、2019年には全死亡の74%が慢性疾患によるものであり、2010年の67%から著しく増加しています。デジタル病理は、病理医が従来の顕微鏡検査よりも迅速かつ正確にデジタルスライドを分析・解釈することを可能にし、診断プロセスを加速させ、患者の転帰を改善します。また、高度な組織分析をサポートし、疾患マーカーの特定を支援することで、個別化医療や標的療法に不可欠な役割を果たします。

3. **遠隔病理の需要増加**: 特に世界的な健康課題を背景に、遠隔診断の必要性がこれまで以上に高まっています。デジタル病理は遠隔病理を促進し、地理的制約に関わらず病理医が高品質なデジタルスライドを検査・共有することを可能にし、中断のない病理サービスを保証します。これは、専門医療サービスへのアクセスが限られている地域にとって特に有利であり、診断精度を高める専門家によるコンサルテーションやセカンドオピニオンを可能にします。世界保健機関(WHO)は、2030年までに1000万人の医療従事者不足を予測しており、遠隔病理のような革新的なソリューションへの需要を生み出しています。

市場は製品、タイプ、提供モデル、エンドユーザー、アプリケーションに基づいて分類されています。製品別では、組織病理スライドのデジタル化に不可欠な役割を果たす**スキャナー**が市場をリードしています。スキャナーは、高解像度画像を提供し、AI/MLアルゴリズムとの統合により診断精度と有効性を高めています。タイプ別では、2024年にデジタル病理市場シェアの約62.2%を占める**ヒト病理**が市場を牽引しています。ヒト病理は、がんをはじめとする多様なヒト疾患の診断において極めて重要な役割を果たしており、高度な画像技術、AI、MLアルゴリズムの統合により、分析の精度、効率、速度が大幅に向上しています。

デジタル病理学は、高解像度画像の迅速な共有を通じて遠隔病理学の進展を促し、専門的な診断知識へのアクセスを容易にし、セカンドオピニオンを促進することで、医療の質と患者管理を向上させている。

導入モデル別では、オンプレミス型がインフラとデータに対する高い制御性を提供し、多くの医療機関にとって重要である。これは、ソフトウェアとハードウェアを組織内に設置し、機密性の高い患者データを機関のファイアウォール内に保持することで、堅牢なデータセキュリティとプライバシーを確保する。データ制御を優先し、大容量画像ファイルへの高速アクセスを必要とし、インフラへの多額の初期投資が可能な大規模医療機関や研究施設に特に支持されている。また、医療提供者がデータの管理とセキュリティを直接監督できるため、厳格な規制基準への準拠も容易になる。

アプリケーション別では、ルーチン診断コンサルテーションサービスが日常的な医療行為における中核的なアプリケーションである。この分野では、病理医がデジタル化されたスライド画像をレビューし、主にがんを含む様々な疾患の検出、診断、予後情報提供を行う。デジタル病理学の統合は、診断プロセスの効率性、精度、速度を大幅に向上させる。膨大な量のデジタルスライドと関連データを保存できるため、データ検索、長期的な症例研究、教育利用が容易になる。また、デジタルスライドの迅速な共有と共同診断を可能にする技術は、多分野チーム会議を支援し、包括的な患者ケアを保証する。

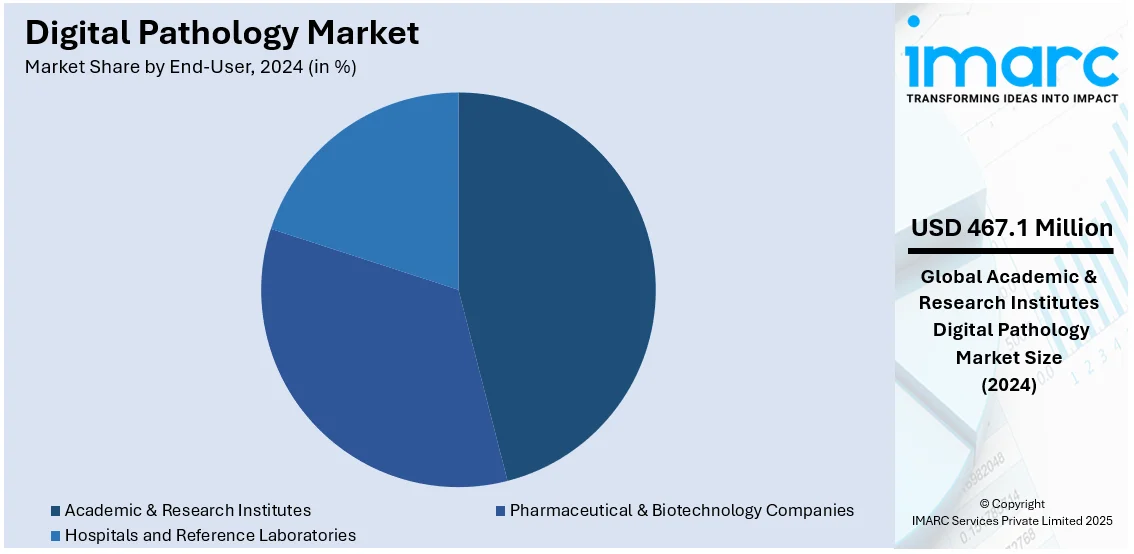

エンドユーザー別では、学術・研究機関が2024年に約45.7%の市場シェアを占め、市場を牽引している。これらの機関では、デジタル病理学の導入により、学生や研修生が豊富なデジタルスライドにアクセスし、インタラクティブな学習環境に参加できる包括的な教育プログラムが促進される。また、研究者は詳細な形態学的解析、定量的評価、ハイスループット画像解析を行うためのツールを得ることで、研究能力が大幅に向上する。これは、疾患病理の理解を深め、新しい治療戦略を開発し、科学的知識の蓄積に貢献するために不可欠である。

地域別分析では、2024年に北米が40.7%以上の最大の市場シェアを占めた。北米地域は、ハイテク医療インフラ、デジタル画像ソリューションの高い採用率、医療ITへの多額の投資を誇る。AIおよび機械学習技術で常に革新を行う主要な市場プレーヤーの存在が、この分野のダイナミックな成長を牽引している。さらに、がん研究への強い重点と、腫瘍学研究への多額の資金提供が、迅速かつ正確な診断と研究アプリケーションを可能にするデジタル病理学の需要を促進している。FDAのような規制機関による診断用途での承認も重要な役割を果たしている。米国は北米市場の89.80%を占め、高度な医療システム、ヘルスAIへの投資、高性能コンピューティング、クラウドベースシステム、AIの統合がデジタル病理学の採用を促進している。

アジア太平洋地域では、医療分野におけるデジタル変革がデジタル病理学の採用増加に極めて重要な役割を果たしている。政府や民間医療提供者は、医療プロセスの合理化、コスト削減、ケアの質の向上を目指し、デジタルツールの導入にますます注力している。医療システムが近代化し、電子カルテ、画像技術、遠隔医療サービスをより多く採用するにつれて、デジタル病理学への移行はよりシームレスになる。また、医療アクセスと費用対効果への重視が高まることで、特に地方や医療サービスが不十分な地域における医療サービスのギャップを埋めるためにデジタル病理学ソリューションの統合が促進され、患者の転帰が改善されている。

欧州では、慢性疾患の有病率の増加がデジタル病理学の採用拡大の主要な推進要因となっている。がん、心血管疾患、糖尿病などの疾患の負担が増大するにつれて、より精密でタイムリーな診断ツールへの大きな需要がある。デジタル病理学は、高度な画像診断技術とデータ駆動型洞察の利用を可能にし、より正確な検出と個別化された治療計画を可能にする。

ラテンアメリカでは、人口の可処分所得の増加がデジタル病理学の採用を加速させている。経済的繁栄を経験するにつれて、デジタル診断ツールを含む高度な医療サービスへのアクセス能力が高まっている。医療機関は、診断の精度と効率を向上させるデジタル病理学ソリューションを導入するために施設をアップグレードしている。

中東・アフリカでは、医療インフラの発展がデジタル病理学技術の広範な採用を促進している。ドバイの例に見られるように、医療施設と医療専門家の増加がこの傾向を後押ししている。

デジタル病理学市場は、医療インフラの成長、高品質な医療への需要増、病院の近代化、診断の速度・精度・連携強化への投資により拡大しています。特に都市部では、高度な診断ツールの統合が進み、遠隔病理診断や個別化医療への需要もイノベーションを促進しています。

市場は技術進歩とAI搭載診断ツールの普及により競争が激化しており、企業は画像解析、データ統合、クラウドベースソリューションに注力し、ワークフロー効率化と診断精度向上を図っています。技術プロバイダー、医療機関、研究組織間の連携も活発で、スケーラブルで相互運用可能なシステムの開発が進んでいます。規制承認と医療基準への適合が競争優位性を確立する鍵となります。主要企業には、DHISTECH、Apollo Enterprise Imaging、Corista、Hamamatsu Photonics、Huron Digital Pathology、Indica Labs、Koninklijke Philips、Leica Biosystems、Objective Pathology Services、Ventana Medical Systems、Visiopharm、XIFINなどが名を連ねます。

最新の動向として、2025年3月には、Royal PhilipsがIbex Medical Analyticsとの提携を拡大し、AI対応デジタル病理ワークフローを強化したPhilips IntelliSite Pathology Solution (PIPS) 6.0を導入、病理報告の生産性を最大37%向上させました。Eprediaは、1日最大1,500組織サンプルをデジタル化できる高速自動スキャナーE1000 Dx Digital Pathology Solutionで米国FDA 510(k)認可を取得しました。2025年1月には、Rocheが240スライドをスキャン可能な大容量デジタルスライドスキャナーVENTANA DP 600でFDA 510(k)認可を取得し、がんの一次診断を支援しワークフローを効率化します。2025年2月には、Charles River LaboratoriesとDeciphexが提携を拡大し、DeciphexのPatholytixプラットフォームを毒性病理ワークフローに統合、AIツール「Foresight」を活用し効率向上と創薬加速を目指します。

2024年12月には、Sheba Medical CenterのARCとRocheがAI搭載デジタル病理学を用いて非小細胞肺がん(NSCLC)診断を革新する提携を発表。AI搭載デジタル病理学のIndica LabsはAmazon Web Services (AWS) Partner Networkに参加し、主要プラットフォームがAWS認定ソフトウェアとなりました。同年11月には、UAB Pathologyがデジタル病理変革プロジェクトを開始し、エジプト保健当局、Roche Diagnostics、Roche Pharmaceuticalsがエジプトでのデジタル病理学推進に関するMOUを締結しました。2024年2月には、CoristaがDP3デジタル病理プラットフォームでカナダ保健省のクラスII医療機器ライセンスを取得しています。

本レポートは、2019年から2033年までのデジタル病理学市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場、ポーターの5フォース分析、競争環境を詳細に解説します。これにより、ステークホルダーは市場動向を理解し、戦略を策定する上で重要な情報を得ることができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のデジタル病理市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 スキャナー

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ソフトウェア

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ストレージシステム

6.3.1 市場トレンド

6.3.2 市場予測

6.4 通信システム

6.4.1 市場トレンド

6.4.2 市場予測

7 タイプ別市場内訳

7.1 ヒト病理

7.1.1 市場トレンド

7.1.2 市場予測

7.2 獣医病理

7.2.1 市場トレンド

7.2.2 市場予測

8 提供モデル別市場内訳

8.1 オンプレミス

8.1.1 市場トレンド

8.1.2 市場予測

8.2 ホスト型

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 トレーニングと教育

9.1.1 市場トレンド

9.1.2 市場予測

9.2 コンサルティングサービス

9.2.1 市場トレンド

9.2.2 市場予測

9.3 術中コンサルテーション

9.3.1 市場トレンド

9.3.2 市場予測

9.4 定期診断コンサルテーションサービス

9.4.1 市場トレンド

9.4.2 市場予測

9.5 その他

9.5.1 市場トレンド

9.5.2 市場予測

10 エンドユーザー別市場内訳

10.1 製薬・バイオテクノロジー企業

10.1.1 市場トレンド

10.1.2 市場予測

10.2 病院およびリファレンスラボ

10.2.1 市場トレンド

10.2.2 市場予測

10.3 学術・研究機関

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 欧州

11.2.1 ドイツ

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 フランス

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 英国

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 イタリア

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 スペイン

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 ロシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 アジア太平洋

11.3.1 中国

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 日本

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 インド

11.3.3.1 市場動向

11.3.3.2 市場予測

11.3.4 韓国

11.3.4.1 市場動向

11.3.4.2 市場予測

11.3.5 オーストラリア

11.3.5.1 市場動向

11.3.5.2 市場予測

11.3.6 インドネシア

11.3.6.1 市場動向

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 アルゼンチン

11.4.3.1 市場動向

11.4.3.2 市場予測

11.4.4 コロンビア

11.4.4.1 市場動向

11.4.4.2 市場予測

11.4.5 チリ

11.4.5.1 市場動向

11.4.5.2 市場予測

11.4.6 ペルー

11.4.6.1 市場動向

11.4.6.2 市場予測

11.4.7 その他

11.4.7.1 市場動向

11.4.7.2 市場予測

11.5 中東およびアフリカ

11.5.1 トルコ

11.5.1.1 市場動向

11.5.1.2 市場予測

11.5.2 サウジアラビア

11.5.2.1 市場動向

11.5.2.2 市場予測

11.5.3 イラン

11.5.3.1 市場動向

11.5.3.2 市場予測

11.5.4 アラブ首長国連邦

11.5.4.1 市場動向

11.5.4.2 市場予測

11.5.5 その他

11.5.5.1 市場動向

11.5.5.2 市場予測

12 SWOT分析

12.1 概要

12.2 強み

12.3 弱み

12.4 機会

12.5 脅威

13 バリューチェーン分析

14 ポーターの5つの力分析

14.1 概要

14.2 買い手の交渉力

14.3 サプライヤーの交渉力

14.4 競争の程度

14.5 新規参入者の脅威

14.6 代替品の脅威

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 DHISTECH

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 Apollo Enterprise Imaging

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 Corista

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 浜松ホトニクス

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.5 Huron Digital Pathology

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 Indica Labs

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 フィリップス

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 Leica Biosystems

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 Objective Pathology Services

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Ventana Medical Systems

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 Visiopharm

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.12 XIFIN

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

図のリスト

図1: 世界: デジタル病理市場: 主要な推進要因と課題

図2: 世界: デジタル病理市場: 売上高 (百万米ドル), 2019-2024年

図3: 世界: デジタル病理市場: 製品別内訳 (%), 2024年

図4: 世界: デジタル病理市場: タイプ別内訳 (%), 2024年

図5: 世界: デジタル病理市場: 提供モデル別内訳 (%), 2024年

図6: 世界: デジタル病理市場: 用途別内訳 (%), 2024年

図7: 世界: デジタル病理市場: エンドユーザー別内訳 (%), 2024年

図8: 世界: デジタル病理市場: 地域別内訳 (%), 2024年

図9: 世界: デジタル病理市場予測: 売上高 (百万米ドル), 2025-2033年

図10: 世界: デジタル病理 (スキャナー) 市場: 売上高 (百万米ドル), 2019年および2024年

図11: 世界: デジタル病理 (スキャナー) 市場予測: 売上高 (百万米ドル), 2025-2033年

図12: 世界: デジタル病理 (ソフトウェア) 市場: 売上高 (百万米ドル), 2019年および2024年

図13: 世界: デジタル病理 (ソフトウェア) 市場予測: 売上高 (百万米ドル), 2025-2033年

図14: 世界: デジタル病理 (ストレージシステム) 市場: 売上高 (百万米ドル), 2019年および2024年

図15: 世界: デジタル病理 (ストレージシステム) 市場予測: 売上高 (百万米ドル), 2025-2033年

図16: 世界: デジタル病理 (通信システム) 市場: 売上高 (百万米ドル), 2019年および2024年

図17: 世界: デジタル病理 (通信システム) 市場予測: 売上高 (百万米ドル), 2025-2033年

図18: 世界: デジタル病理 (ヒト病理) 市場: 売上高 (百万米ドル), 2019年および2024年

図19: 世界: デジタル病理 (ヒト病理) 市場予測: 売上高 (百万米ドル), 2025-2033年

図20: 世界: デジタル病理 (獣医病理) 市場: 売上高 (百万米ドル), 2019年および2024年

図21: 世界: デジタル病理 (獣医病理) 市場予測: 売上高 (百万米ドル), 2025-2033年

図22: 世界: デジタル病理 (オンプレミス) 市場: 売上高 (百万米ドル), 2019年および2024年

図23: 世界: デジタル病理 (オンプレミス) 市場予測: 売上高 (百万米ドル), 2025-2033年

図24: 世界: デジタル病理 (ホスト型) 市場: 売上高 (百万米ドル), 2019年および2024年

図25: 世界: デジタル病理 (ホスト型) 市場予測: 売上高 (百万米ドル), 2025-2033年

図26: 世界: デジタル病理 (トレーニングおよび教育) 市場: 売上高 (百万米ドル), 2019年および2024年

図27: 世界: デジタル病理 (トレーニングおよび教育) 市場予測: 売上高 (百万米ドル), 2025-2033年

図28: 世界: デジタル病理 (コンサルティングサービス) 市場: 売上高 (百万米ドル), 2019年および2024年

図29: 世界: デジタル病理 (コンサルティングサービス) 市場予測: 売上高 (百万米ドル), 2025-2033年

図30: 世界: デジタル病理 (術中コンサルテーション) 市場: 売上高 (百万米ドル), 2019年および2024年

図31: 世界: デジタル病理 (術中コンサルテーション) 市場予測: 売上高 (百万米ドル), 2025-2033年

図32: 世界: デジタル病理 (日常診断コンサルテーションサービス) 市場: 売上高 (百万米ドル), 2019年および2024年

図33: 世界: デジタル病理 (日常診断コンサルテーションサービス) 市場予測: 売上高 (百万米ドル), 2025-2033年

図34: 世界: デジタル病理 (その他) 市場: 売上高 (百万米ドル), 2019年および2024年

図35: 世界: デジタル病理 (その他) 市場予測: 売上高 (百万米ドル), 2025-2033年

図36: 世界: デジタル病理 (製薬・バイオテクノロジー企業) 市場: 売上高 (百万米ドル), 2019年および2024年

図37:世界:デジタルパソロジー(製薬・バイオテクノロジー企業)市場予測:売上高(百万米ドル)、2025-2033年

図38:世界:デジタルパソロジー(病院・リファレンスラボ)市場:売上高(百万米ドル)、2019年および2024年

図39:世界:デジタルパソロジー(病院・リファレンスラボ)市場予測:売上高(百万米ドル)、2025-2033年

図40:世界:デジタルパソロジー(学術・研究機関)市場:売上高(百万米ドル)、2019年および2024年

図41:世界:デジタルパソロジー(学術・研究機関)市場予測:売上高(百万米ドル)、2025-2033年

図42:北米:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図43:北米:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図44:米国:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図45:米国:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図46:カナダ:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図47:カナダ:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図48:欧州:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図49:欧州:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図50:ドイツ:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図51:ドイツ:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図52:フランス:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図53:フランス:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図54:英国:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図55:英国:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図56:イタリア:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図57:イタリア:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図58:スペイン:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図59:スペイン:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図60:ロシア:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図61:ロシア:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図62:その他:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図63:その他:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図64:アジア太平洋:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図65:アジア太平洋:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図66:中国:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図67:中国:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図68:日本:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図69:日本:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図70:インド:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図71:インド:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図72:韓国:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図73:韓国:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図74:オーストラリア:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図75:オーストラリア:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図76:インドネシア:デジタルパソロジー市場:売上高(百万米ドル)、2019年および2024年

図77:インドネシア:デジタルパソロジー市場予測:売上高(百万米ドル)、2025-2033年

図78:その他:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図79:その他:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図80:ラテンアメリカ:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図81:ラテンアメリカ:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図82:ブラジル:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図83:ブラジル:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図84:メキシコ:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図85:メキシコ:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図86:アルゼンチン:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図87:アルゼンチン:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図88:コロンビア:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図89:コロンビア:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図90:チリ:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図91:チリ:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図92:ペルー:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図93:ペルー:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図94:その他:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図95:その他:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図96:中東およびアフリカ:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図97:中東およびアフリカ:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図98:トルコ:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図99:トルコ:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図100:サウジアラビア:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図101:サウジアラビア:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図102:イラン:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図103:イラン:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図104:アラブ首長国連邦:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図105:アラブ首長国連邦:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図106:その他:デジタルパソロジー市場:販売額(百万米ドル)、2019年および2024年

図107:その他:デジタルパソロジー市場予測:販売額(百万米ドル)、2025年~2033年

図108:世界:デジタルパソロジー産業:SWOT分析

図109:世界:デジタルパソロジー産業:バリューチェーン分析

図110:世界:デジタルパソロジー産業:ポーターのファイブフォース分析

デジタルパソロジーは、病理診断の分野において、従来の顕微鏡を用いたガラススライド観察をデジタル化する革新的な技術でございます。具体的には、組織や細胞が載せられたガラススライド全体を高解像度でスキャンし、デジタル画像としてコンピュータ上で閲覧・解析・共有できるようにするシステムを指します。これにより、物理的なスライドの取り扱いが不要となり、診断ワークフローの効率化と質の向上に貢献いたします。

種類としましては、主に「ホールスライドイメージング(WSI)」が主流でございます。これは、ガラススライド全体を非常に高い倍率でデジタルスキャンし、一枚の巨大な画像ファイルとして生成する技術です。これにより、病理医は顕微鏡を操作するのと同様に、デジタル画像上で拡大・縮小・移動を行い、詳細な観察が可能となります。その他、特定の視野のみをデジタル化する静止画キャプチャや、遠隔地からリアルタイムで顕微鏡画像を観察するテレパソロジーも含まれますが、診断の中心はWSIに移行しつつあります。

用途・応用は多岐にわたります。まず、病理医がデジタル画像を用いて診断を行う「一次診断」が挙げられます。これにより、診断の迅速化や標準化が期待されます。次に、遠隔地の専門医への「コンサルテーションやセカンドオピニオン」が容易になり、地理的な制約が解消されます。また、デジタルアーカイブを活用した「教育・研修」では、学生や研修医がいつでもどこでも高品質な症例画像にアクセスできます。さらに、「研究開発」分野では、画像解析ソフトウェアや人工知能(AI)を用いた定量的な分析が可能となり、新たな知見の発見や創薬研究に貢献いたします。多職種連携カンファレンス(MDT)での症例提示もスムーズになります。

関連技術としましては、まずガラススライドをデジタル化する「ホールスライドスキャナー」が不可欠です。次に、生成された膨大なデジタル画像を効率的に管理・保存・検索するための「画像管理システム(IMS)」がございます。これはしばしば病理情報システム(LIS)や病院情報システム(HIS)と連携されます。画像を閲覧・解析するための「画像ビューアソフトウェア」も重要です。そして、最も注目されているのが「人工知能(AI)と機械学習(ML)」の活用です。AIは、がん細胞の自動検出、病変の定量評価(例:腫瘍のグレード分類、細胞数カウント)、予後予測などに利用され、病理診断の精度向上と効率化を大きく推進しています。その他、大容量データを扱うための「クラウドコンピューティング」や、高精細な画像を表示するための「高解像度ディスプレイ」、高速なデータ転送を支える「ネットワークインフラ」も重要な要素でございます。