❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

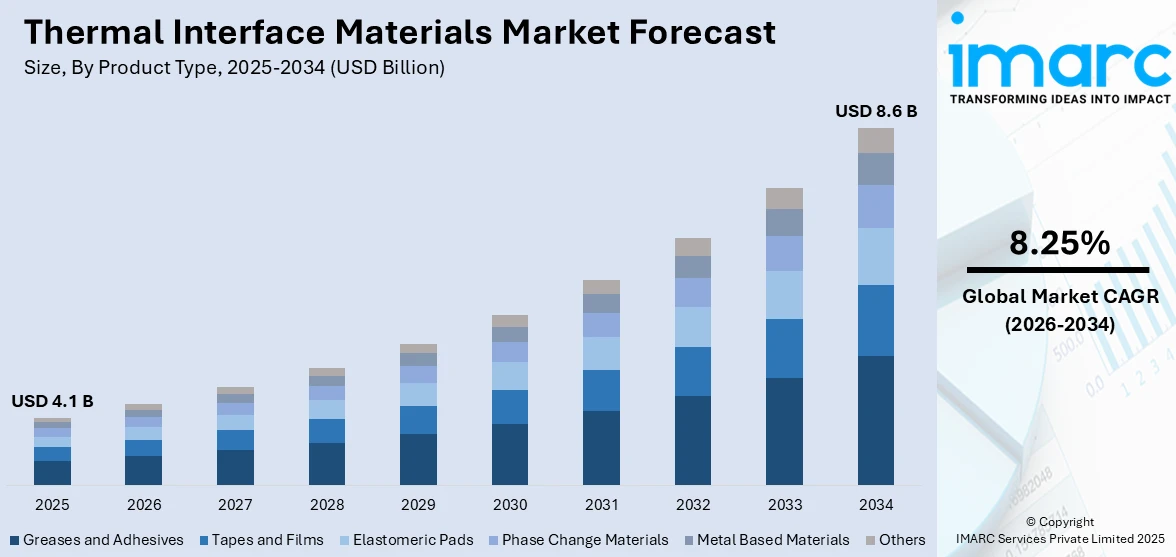

熱界面材料(TIMs)の世界市場は、2025年に41億ドルと評価され、2034年には86億ドルに達し、2026年から2034年にかけて年平均成長率8.25%で拡大すると予測されています。現在、アジア太平洋地域が市場を牽引しています。

この市場成長の主な要因は、家電製品分野の著しい成長、再生可能エネルギーへの投資増加、自動車技術の継続的な進歩、5G技術の普及拡大、航空宇宙・防衛分野の急速な拡大、そして医療機器革新への注力です。電子機器がより小型化・高性能化するにつれて発熱量が増大するため、最適な性能を維持し過熱を防ぐための効果的な熱管理ソリューション、特にTIMsが不可欠となっています。スマートフォン、ノートパソコン、ゲーム機、ウェアラブルデバイス、IoTガジェットなどの使用増加が、TIMsの需要を押し上げています。例えば、米国では2023年に各世帯が接続デバイスに平均約760ドルを費やしており、この普及率がTIMsの必要性を高めています。

米国は、多様な分野での広範なデジタル変革、電気自動車(EV)の普及拡大、再生可能エネルギー分野の成長により、主要な市場牽引役として際立っています。米国のEV市場は急速に拡大しており、2032年には収益が3865億ドルに達し、年率27.5%で成長すると見込まれています。EVのバッテリーや電力電子部品は大量の熱を発生させるため、安全性と性能のために効果的な熱管理が極めて重要であり、TIMsが不可欠です。また、太陽光発電や風力タービンなどの再生可能エネルギーシステムの導入も米国で加速しており、2050年までに累積風力発電容量が404GWに達し、米国の電力需要の35%を賄うと推定されています。太陽光発電容量も過去10年間で年平均22%の割合で成長し、2023年には過去最高の32.4GWが設置され、総容量は約180GWに達しました。これらのシステムは電力変換や貯蔵に電子部品を使用し、稼働中に熱を発生させるため、TIMsを用いた効果的な熱管理が効率と信頼性の維持に不可欠です。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **家電製品分野の著しい成長:** 高性能電子機器への需要が高まる中、2024年には世界の家電市場収益が9500億ドルに達すると予測されています。機器の小型化・高性能化に伴い、性能と寿命を維持するための効果的な放熱が不可欠であり、TIMsは部品とヒートシンク間の熱伝導率を向上させる上で重要な役割を果たします。

2. **再生可能エネルギーへの投資増加:** クリーンエネルギーへの投資は2018年から2023年の間に倍増し、2480億ドルに達しました。太陽光発電や風力発電への移行には、効率的な熱管理を必要とする高度な電子システムが伴います。太陽光インバーターや風力タービン制御装置などの電力電子機器は、稼働中にかなりの熱を発生させるため、高性能TIMsの使用が求められます。

3. **自動車技術の継続的な進歩:** EVや自動運転車の普及は、効果的な熱管理ソリューションの需要を増大させています。EVではバッテリーやECUの厳格な温度制御が不可欠であり、TIMsはこれらの部品の熱設計を調整し、EVの効率と安全性を高める上で極めて重要です。また、ADAS(先進運転支援システム)やインフォテインメントシステムなどの現代の車両機能も、良好な熱管理を必要とします。

製品タイプ別では、高熱伝導性と塗布の容易さから、グリースと接着剤が市場を支配しています。

熱界面材料(TIM)市場は、様々な産業における高性能デバイスへの需要増加を背景に大きく成長しており、特にグリースと接着剤がその優れた性能と汎用性から主要な市場シェアを占めています。これらの製品は、今後も高い収益を生み出すと期待されています。

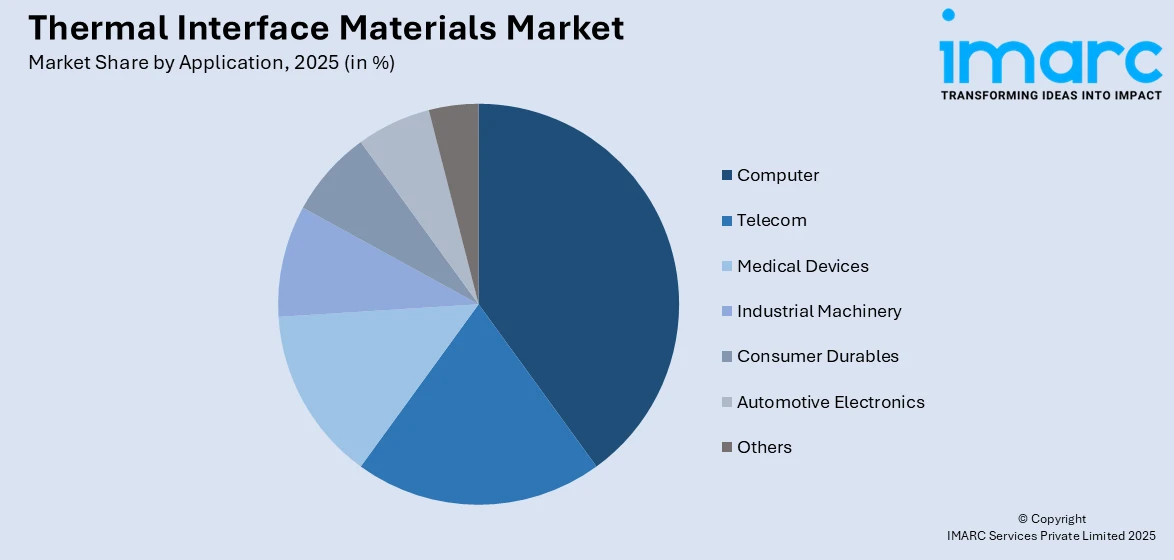

用途別分析では、コンピューター分野が市場最大のシェアを保持しています。高性能コンピューティング(HPC)の需要拡大、電子モジュールの小型化、より高速なプロセッサや強力なグラフィックカードの開発、ゲーミングPC、ワークステーション、データセンターの利用増加が、効果的な熱管理ソリューションとしてのTIMの需要を加速させています。これらの技術進歩とコンピューターシステムの複雑化により、TIM市場の見通しは引き続き良好です。

地域別に見ると、2025年にはアジア太平洋地域が最大の市場セグメントを占めると予測されています。この地域の急速な工業化、エレクトロニクス産業の著しい成長、中国、日本、韓国といった主要製造拠点の拡大がその要因です。家電製品、車載エレクトロニクス、その他の先進技術の生産増加に加え、電気自動車(EV)生産への継続的な投資や技術革新もTIM市場の強化に大きく貢献しています。特に、IDCは2024年の世界スマートフォン出荷台数が12.4億台に達し、アジア太平洋地域が生産をリードすると予測しており、インドのEVセクターも政府のFAME IIスキームに支えられ需要を牽引しています。新越化学やパナソニックといった主要企業は高性能TIM製品の開発を主導し、ナノテクノロジーやグラフェンベースのTIMへの大規模な投資、日台企業間の半導体R&Dにおける国境を越えた協力、そして「Make in India」や「China 2025」といった政府の地産地消政策が、アジア太平洋地域を世界のTIM開発における最も重要なハブとしています。

北米のTIM市場も、エレクトロニクス、再生可能エネルギーシステム、自動車技術の進歩により著しい成長を遂げています。スマートフォン、ラップトップ、ゲーミングデバイスなどの高性能家電製品に対する堅調な需要に加え、EVの急速な普及や太陽光パネル、風力タービンといった再生可能エネルギーシステムの拡大がTIMの利用を促進しています。クラウドコンピューティングと5Gネットワークの拡大に牽引されるデータセンター産業の隆盛も、サーバー効率維持に不可欠なTIMにとって極めて重要な役割を果たしており、技術革新と持続可能性への注力が北米を世界のTIM市場における主要な貢献者としています。米国市場では、特にEVメーカーがTIM需要の大部分を占め、2023年には100万台以上のEVが販売されました。グラフェン強化TIMや相変化材料といった革新的な素材が成長を牽引し、3MやDowなどの大手企業はナノテクノロジーの進歩により性能向上を図っています。国内R&D資金と大学との連携、政府の省エネデバイス奨励策、そして地産地消の強化が市場を後押ししています。

欧州のTIM市場は、再生可能エネルギー産業の成長と持続可能性への注力により着実な成長が見込まれます。例えば、2023年にはSolarPower Europeが地域の太陽光発電容量に70.1GWを追加し、太陽光パネルやインバーターにおけるTIMの利用が増加しました。EUのエネルギー効率規制はメーカーに高性能TIMを要求し、HenkelやArctic Silverのような企業は低熱抵抗・高導電性の環境配慮型TIMをリードしています。Horizon Europeのような政府支援プログラムは、炭素ベース複合材料などの新素材研究を支援し、TIM技術における欧州のリーダーシップを強化しています。

中南米のTIM市場は、エレクトロニクスおよび自動車産業に牽引されて成長しています。2023年にはブラジルで237万台の車両が生産され、効率的な熱管理システムの必要性を示しています。メキシコでのデータセンター建設増加もサーバー冷却システムに不可欠なTIMの市場を押し上げています。チリなどの国々における再生可能エネルギー消費への政府奨励策は、太陽エネルギーシステムや風力タービンにおけるTIM部品の需要をさらに促進しています。Aavid Thermalloyのような企業はコスト効率の高いソリューションで中南米市場に注力し、国際企業との提携や人材育成プログラムへの投資が地域の製造能力と熟練労働力を確保しています。

中東およびアフリカ地域も、同様の要因によりTIM市場の成長が見込まれています。

中東・アフリカの熱界面材料(TIM)市場は、再生可能エネルギー、防衛、スマートシティプロジェクト、データセンターインフラの需要増加により成長を遂げています。特にサウジアラビアでは、2023年に再生可能エネルギー容量が3GWに達し、太陽光発電プロジェクトにおけるTIMの需要が高まっています。アフリカ、特に南アフリカにおける自動車産業の台頭も市場成長に貢献しており、デンカのような主要企業がカスタマイズされたソリューションを提供しています。現地生産の奨励、国際企業との連携、政府主導の持続可能な熱管理技術推進が、この地域の市場拡大を後押ししています。

競争環境において、主要なTIM企業は、より優れた熱伝導性、信頼性、設置性を備えたTIMの開発を目指し、研究開発に多大な資源を投入しています。これには、熱抵抗の低減や熱耐久性の向上といった特性を持つ基板、接着剤、保護コーティングの改良が含まれます。また、多くの企業がグローバルな事業展開を促進するために、提携、合併、買収を積極的に行い、最先端の熱管理ソリューションを提供しています。最近では、環境に優しく持続可能なTIMの発売や、生産ラインにおけるデジタルおよび産業技術の導入、ナノテクノロジーなどの先進材料・技術の組み込みが進んでおり、市場をさらに活性化させています。主要企業には、3M Company、Dow Inc.、Henkel AG & Co. KGaA、Honeywell International Inc.などが挙げられます。

最近の市場動向として、2024年11月にはSmart High TechとHenkelがGT-TIM®技術のパートナーシップを発表し、技術導入の加速を目指しています。同年10月にはChomerics DivisionがElectronica 2024で新TIM製品(THERM-A-FORM™ CIP 60、THERM-A-GAP™ 80LOなど)を発表し、迅速なサンプリングおよびプロトタイピングサービスも開始しました。同じく10月、DowとCarbiceは電子機器、モビリティ、半導体分野向けのTIM開発を推進する戦略的パートナーシップを締結し、2025年に新製品の投入を計画しています。2024年3月にはResonac Corporationが、AI CPUなどに使用される高性能半導体チップ向け材料の開発能力を現在の3.5~5倍に強化するため、150億円を投じて非導電性フィルム(NCF)とTIMの生産を拡大する計画を公表しました。2023年2月にはIndium Corporationが、優れた熱伝導性(純インジウムで86W/mK)を持つインジウム含有金属TIMを展示しました。

本レポートは、2020年から2034年までの熱界面材料市場に関する包括的な定量分析を提供します。2025年を基準年とし、2026年から2034年を予測期間として、市場の歴史的傾向、見通し、推進要因、課題を詳細に探求します。製品タイプ(テープ・フィルム、エラストマーパッド、グリース・接着剤、相変化材料、金属ベース材料など)、用途(通信、コンピューター、医療機器、産業機械、家電、車載電子機器など)、地域(アジア太平洋、欧州、北米、中南米、中東・アフリカ)別に市場を評価し、主要企業の詳細なプロファイルも含まれます。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報を得られるほか、成長著しい地域市場や国別市場を特定できます。ポーターの5フォース分析により、競争レベルと市場の魅力を評価し、競争環境の理解を深めることが可能です。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の熱界面材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 テープおよびフィルム

6.1.1 市場トレンド

6.1.2 市場予測

6.2 エラストマーパッド

6.2.1 市場トレンド

6.2.2 市場予測

6.3 グリースおよび接着剤

6.3.1 市場トレンド

6.3.2 市場予測

6.4 相変化材料

6.4.1 市場トレンド

6.4.2 市場予測

6.5 金属ベース材料

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 テレコム

7.1.1 市場トレンド

7.1.2 市場予測

7.2 コンピューター

7.2.1 市場トレンド

7.2.2 市場予測

7.3 医療機器

7.3.1 市場トレンド

7.3.2 市場予測

7.4 産業機械

7.4.1 市場トレンド

7.4.2 市場予測

7.5 耐久消費財

7.5.1 市場トレンド

7.5.2 市場予測

7.6 車載エレクトロニクス

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格指標

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 3M Company

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 Dow Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.3 Henkel AG & Co. KGaA

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Honeywell International Inc.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Indium Corporation

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Kitagawa Industries America Inc.

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 Laird Technologies Inc.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 Momentive Performance Materials Inc.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Parker-Hannifin Corporation

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 Zalman Tech Co., Ltd.

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

図表リスト

図1: 世界の熱界面材料市場:主要な推進要因と課題

図2: 世界の熱界面材料市場:販売額(10億米ドル)、2020-2025年

図3: 世界の熱界面材料市場:製品タイプ別内訳(%)、2025年

図4: 世界の熱界面材料市場:用途別内訳(%)、2025年

図5: 世界の熱界面材料市場:地域別内訳(%)、2025年

図6: 世界の熱界面材料市場予測:販売額(10億米ドル)、2026-2034年

図7: 世界の熱界面材料(テープおよびフィルム)市場:販売額(100万米ドル)、2020年および2025年

図8: 世界の熱界面材料(テープおよびフィルム)市場予測:販売額(100万米ドル)、2026-2034年

図9: 世界の熱界面材料(エラストマーパッド)市場:販売額(100万米ドル)、2020年および2025年

図10: 世界の熱界面材料(エラストマーパッド)市場予測:販売額(100万米ドル)、2026-2034年

図11: 世界の熱界面材料(グリースおよび接着剤)市場:販売額(100万米ドル)、2020年および2025年

図12: 世界の熱界面材料(グリースおよび接着剤)市場予測:販売額(100万米ドル)、2026-2034年

図13: 世界の熱界面材料(相変化材料)市場:販売額(100万米ドル)、2020年および2025年

図14:世界:熱界面材料(相変化材料)市場予測:販売額(百万米ドル)、2026-2034年

図15:世界:熱界面材料(金属系材料)市場:販売額(百万米ドル)、2020年および2025年

図16:世界:熱界面材料(金属系材料)市場予測:販売額(百万米ドル)、2026-2034年

図17:世界:熱界面材料(その他)市場:販売額(百万米ドル)、2020年および2025年

図18:世界:熱界面材料(その他)市場予測:販売額(百万米ドル)、2026-2034年

図19:世界:熱界面材料(通信)市場:販売額(百万米ドル)、2020年および2025年

図20:世界:熱界面材料(通信)市場予測:販売額(百万米ドル)、2026-2034年

図21:世界:熱界面材料(コンピュータ)市場:販売額(百万米ドル)、2020年および2025年

図22:世界:熱界面材料(コンピュータ)市場予測:販売額(百万米ドル)、2026-2034年

図23:世界:熱界面材料(医療機器)市場:販売額(百万米ドル)、2020年および2025年

図24:世界:熱界面材料(医療機器)市場予測:販売額(百万米ドル)、2026-2034年

図25:世界:熱界面材料(産業機械)市場:販売額(百万米ドル)、2020年および2025年

図26:世界:熱界面材料(産業機械)市場予測:販売額(百万米ドル)、2026-2034年

図27:世界:熱界面材料(耐久消費財)市場:販売額(百万米ドル)、2020年および2025年

図28:世界:熱界面材料(耐久消費財)市場予測:販売額(百万米ドル)、2026-2034年

図29:世界:熱界面材料(車載エレクトロニクス)市場:販売額(百万米ドル)、2020年および2025年

図30:世界:熱界面材料(車載エレクトロニクス)市場予測:販売額(百万米ドル)、2026-2034年

図31:世界:熱界面材料(その他)市場:販売額(百万米ドル)、2020年および2025年

図32:世界:熱界面材料(その他)市場予測:販売額(百万米ドル)、2026-2034年

図33:北米:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図34:北米:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図35:米国:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図36:米国:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図37:カナダ:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図38:カナダ:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図39:アジア太平洋:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図40:アジア太平洋:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図41:中国:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図42:中国:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図43:日本:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図44:日本:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図45:インド:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図46:インド:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図47:韓国:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図48:韓国:熱界面材料市場予測:販売額(百万米ドル)、2026-2034年

図49:オーストラリア:熱界面材料市場:販売額(百万米ドル)、2020年および2025年

図50:オーストラリア:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図51:インドネシア:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図52:インドネシア:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図53:その他:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図54:その他:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図55:ヨーロッパ:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図56:ヨーロッパ:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図57:ドイツ:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図58:ドイツ:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図59:フランス:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図60:フランス:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図61:イギリス:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図62:イギリス:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図63:イタリア:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図64:イタリア:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図65:スペイン:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図66:スペイン:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図67:ロシア:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図68:ロシア:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図69:その他:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図70:その他:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図71:ラテンアメリカ:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図72:ラテンアメリカ:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図73:ブラジル:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図74:ブラジル:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図75:メキシコ:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図76:メキシコ:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図77:その他:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図78:その他:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図79:中東・アフリカ:放熱材料市場:販売額(百万米ドル)、2020年および2025年

図80:中東・アフリカ:放熱材料市場:国別内訳(%)、2025年

図81:中東・アフリカ:放熱材料市場予測:販売額(百万米ドル)、2026年~2034年

図82:世界:放熱材料産業:SWOT分析

図83:世界:放熱材料産業:バリューチェーン分析

図84:世界:放熱材料産業:ポーターのファイブフォース分析

熱界面材料(TIM: Thermal Interface Materials)は、発熱体と放熱器(ヒートシンクなど)の間に塗布または挟み込まれる材料の総称です。これらの材料の主な目的は、接触する二つの固体表面間に存在する微細な空気層を排除し、熱伝導を効率化することにあります。空気は熱伝導率が非常に低いため、この空気層が存在すると熱抵抗が増大し、熱が効率的に伝わりにくくなります。TIMは、この空気層を熱伝導率の高い材料で置き換えることで、熱抵抗を低減し、発熱体から放熱器への熱移動を促進します。これにより、電子部品の温度上昇を抑制し、性能の安定化や寿命の延長に貢献します。

TIMには様々な種類があります。代表的なものとして、熱伝導グリース(ペースト)が挙げられます。これは非硬化性で、高い熱伝導率を持ち、CPUやGPUなどの高性能部品によく使用されます。熱伝導シート(パッド)は、取り扱いが容易で、様々な厚さがあり、組み立て作業の簡素化に寄与します。相変化材料は、常温では固体ですが、動作温度に達すると液化し、表面の凹凸に密着して高い熱伝導性能を発揮します。熱伝導接着剤は、硬化することで機械的な固定も兼ねるため、部品の接着と放熱を同時に行いたい場合に用いられます。液体金属は、非常に高い熱伝導率を持つ一方で、電気伝導性があり、特定の金属との反応性があるため、慎重な取り扱いが必要です。ギャップフィラーは、比較的大きな隙間を埋めるのに適しており、ゲル状やシート状のものがあります。

これらのTIMは、多岐にわたる分野で利用されています。パーソナルコンピュータのCPUやGPU、パワーエレクトロニクス分野のIGBTやMOSFETといった半導体デバイスの冷却には不可欠です。LED照明器具では、LEDチップから筐体への放熱に用いられ、製品寿命の向上に貢献します。車載エレクトロニクス、医療機器、家電製品など、熱管理が重要なあらゆる電子機器に応用されています。特に、電気自動車のバッテリーパックにおける熱管理は、安全性と性能維持のためにTIMが重要な役割を担っています。

関連技術としては、まずヒートシンクが挙げられます。TIMはヒートシンクと組み合わせて使用されることで最大の効果を発揮します。ヒートパイプやベイパーチャンバーといった高度な熱輸送デバイスも、TIMと連携して全体の熱管理システムを構築します。熱設計や熱シミュレーションは、最適なTIMの選定や配置を決定するために不可欠な技術です。また、より高性能で信頼性の高いTIMを開発するためには、材料科学の進歩が欠かせません。接触面の表面粗さや平坦度もTIMの性能に大きく影響するため、部品加工技術も関連します。さらに、TIMを適切に機能させるためには、部品を固定する際の加圧技術も重要となります。