❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

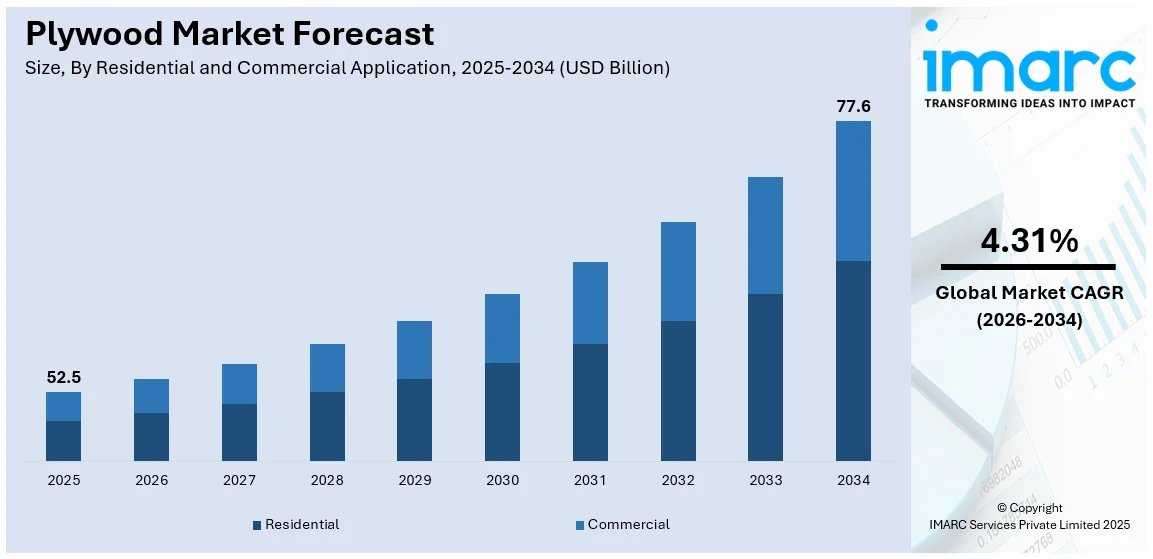

世界の合板市場は、2025年に525億ドルと評価され、2034年には776億ドルに達し、2026年から2034年にかけて年平均成長率(CAGR)4.31%で成長するとIMARC Groupは予測しています。2025年にはアジア太平洋地域が市場の70%以上を占め、圧倒的なシェアを誇ります。この成長は、柔軟な製品の採用拡大、急速な都市化、住宅および商業プロジェクトの増加が主な要因です。特に発展途上国における建設部門の活況が需要を強く牽引しており、合板の耐久性、手頃な価格、簡単な設置性が建築構造、床、壁、屋根など幅広い用途で好まれています。低価格住宅やインフラ開発への政府支出も消費を後押ししています。

米国市場では、住宅建設部門が合板消費の約87.9%を占め、2023年には140万戸以上の新規住宅建設が認可されるなど、堅調な需要が見られます。エネルギー効率の高い建築方法や、米国森林局による持続可能な林業・木材利用の推進が、積層単板材(LVL)や直交集成板(CLT)といったエンジニアードウッド製品への関心を高め、合板市場の需要に影響を与えています。

合板市場の主要トレンドは、製造における技術革新です。自動化とデジタルツールを導入した近代的な合板工場は、変動費を約14%削減し、生産量を13%から28%増加させ、耐火性や撥水性といった付加価値の高い合板を生み出しています。スマートロジスティクスも需要変動への対応力と製品品質の維持に貢献します。

次に、持続可能性と環境に優しいイノベーションが重要なトレンドです。森林破壊や炭素排出への懸念から、責任ある森林管理や低排出接着剤の使用が推進され、環境ラベルの取得や環境基準への適合が市場競争力を高めています。消費者はエコラベル製品を求め、グリーンビルディングや持続可能なインテリアデザインといった広範なトレンドと一致し、環境に配慮した合板は住宅および商業用途で魅力を増しています。

さらに、家具およびインテリアデザイン分野での需要増加も市場を牽引しています。合板の強度、多様性、美的魅力は、現代の家具、キャビネット、壁パネルに好まれる素材です。特に都市部では、ミニマリストで省スペースなデザインへの嗜好が高まっており、モジュール式やオーダーメイド家具における合板の需要が増加しています。デザイナーは、多様な仕上げに対応できる合板の適応性を評価し、機能的かつ装飾的な用途で広く採用されています。

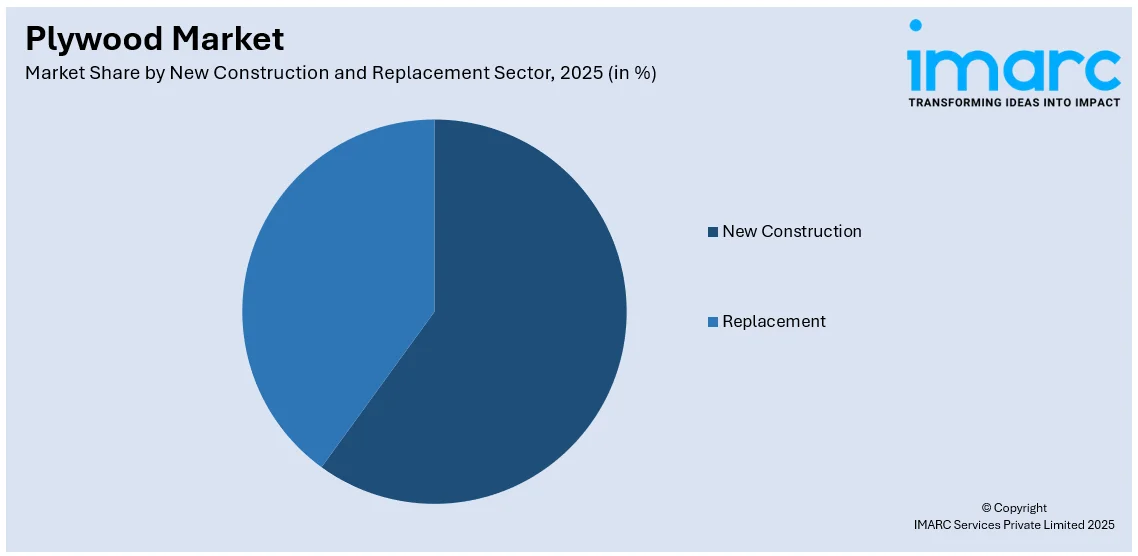

市場は用途別(住宅用、商業用)と部門別(新規建設、リプレースメント)に分類されます。住宅部門が合板市場の需要の65.4%を占め、都市化の進展と住宅需要の増加がその主な要因です。可処分所得の増加と人口増加が新規住宅需要を刺激し、合板は費用対効果、耐久性、多様性から住宅建設で選ばれています。住宅のリフォームやDIYプロジェクトの増加、持続可能な製品への関心の高まりも、住宅市場における合板消費をさらに促進しています。新規建設部門が市場の大部分を占めています。

合板市場は、その強度、適応性、手頃な価格から建設業界で不可欠な材料であり、屋根、床、壁、コンクリート型枠などに広く利用されています。特に発展途上国における急速な都市化は、大規模な住宅、商業、インフラプロジェクトを推進し、合板需要を大幅に増加させています。政府の投資や現代建築工法との互換性も需要を後押しし、世界的な都市化とインフラ整備が合板の優位な地位を確立しています。

地域別では、アジア太平洋地域が合板市場の約70%を占める最大のシェアを誇ります。これは、同地域の急速な都市化、産業成長、インフラ開発、豊富な原材料、強固な製造基盤、可処分所得の増加、政府支援に起因します。中国、インド、東南アジアでは建設活動が活発で、家具・インテリアデザイン部門の成長も需要を促進しています。

北米市場は、建設および家具部門からの堅調な需要に牽引され、着実な成長を遂げています。住宅・商業建設、リノベーション、家具・内装で合板は重要です。技術進歩による生産効率向上や、環境に優しく認証された製品への消費者の嗜好の高まりも市場を形成しています。特に米国では、住宅リノベーション活動の増加が合板採用を拡大。可処分所得増、老朽化住宅ストック、DIY文化が需要を押し上げ、持続可能で高性能な合板が人気です。

アジア太平洋地域では、生活水準向上を目指すインテリアデザインへの投資が合板需要を力強く牽引しています。中間層の増加と都市化は、美的でモダンな内装への文化的変化をもたらし、合板はモジュール家具、間仕切り、装飾パネルに広く使用されています。その柔軟性、手頃な価格、加工性が評価され、経済発展と建設活動の拡大がこの傾向を補完しています。

欧州では、住宅および家具における環境配慮型合板の需要増加に支えられ、合板消費が着実に成長しています。持続可能性が最優先事項となる中、消費者やメーカーは低排出で認証された合板オプションに注目。責任を持って調達された合板は、住宅・商業建設、特にフローリング、パネル、環境意識の高い家具デザインで好まれています。グリーンビルディング規制や環境意識、ミニマリストな内装への傾倒も需要を促進し、合板のリサイクル可能性とエネルギー効率の高い生産がその魅力を高めています。

合板市場は、世界的に建設活動の活発化と持続可能性への意識の高まりを背景に成長を続けています。

ラテンアメリカでは、都市化の進展と持続可能な生活への関心の高まりが住宅プロジェクトを増加させ、合板需要を押し上げています。例えば、ブラジルでは2026年までに新規住宅プロジェクトの30%が持続可能な建築手法を採用する見込みです。都市部への人口集中と住宅イニシアチブは、多用途で費用対効果の高い合板の需要を創出し、床材、壁、造り付け家具など、急速な住宅開発に適した材料としてその役割を強化しています。合板は、現代住宅における耐久性と省スペース設計のためのソリューションとして、建設部門での採用が推進されています。

中東およびアフリカ地域では、建設業界の急速な拡大が合板の使用増加に繋がっています。サウジアラビアでは8190億ドル相当の5,200以上のプロジェクトが進行中であり、商業および住宅インフラの成長が信頼性と拡張性のある建築材料の需要を加速させています。合板の強度、入手可能性、適応性は、フレーミング、キャビネット、建築用途に不可欠であり、人口増加と経済発展に牽引される建設ブームが、この地域全体の合板消費を強化しています。

合板市場の競争環境は、世界的および地域的メーカー間の激しい競争が特徴です。企業は主に製品品質、価格設定、流通範囲、イノベーションで競い合っています。耐火性、防湿性、エコ認証などの特殊合板を提供することで差別化を図り、強力なディーラーネットワークと効率的なサプライチェーンの構築に注力しています。デジタル変革の進展により、自動化された生産技術とオンライン販売プラットフォームが主要な競争ツールとなり、戦略的提携、生産能力拡大、持続可能な慣行への投資が市場での優位性を維持するために追求されています。主要企業には、Georgia Pacific LLC、Potlatch Deltic Corporation、Weyerhaeuser Company Ltd.、Boise Cascade Company、UPM-Kymmene Oyj、SVEZA Forest Ltd.、Metsä Wood、Latvijas Finieris AS、Austral Plywoods Pty Ltd.、Eksons Corporation Berhad (BHD)などが挙げられます。

最近の動向としては、2024年12月にKoskisenがヤルヴェラでの合板生産強化に向けた1200万ユーロの戦略的投資プログラムを発表し、持続可能な成長を支援する方針を示しました。2024年7月には、Kitply Industriesがインド初の食用樹脂を使用したホルムアルデヒドフリー合板を開発し、内装用パネルとして最も安全な選択肢として注目されています。同じく7月には、AP Woodが排出ガスを削減した環境に優しい「AP Wood Carb Plywood」を発売し、E1認証とCARB2準拠を取得して室内空気質の改善に貢献しています。さらに、2024年2月にはRoyale Toucheがインド初の100%真空プレス処理合板「Performance Ply」を発売。「TER-BO KILL4X」シリーズは、シロアリ・キクイムシ耐性、強化された耐久性、難燃性、完全防水性を備え、環境ストレスに対する優れた耐性を提供しています。

本レポートは、2020年から2034年までの合板市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、地域別市場、主要国レベル市場に関する最新情報を提供します。ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、ステークホルダーが競争環境を理解し、主要企業の現在の位置付けを把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のエンジニアードウッド産業

5.1 市場概要

5.2 市場実績

5.2.1 数量トレンド

5.2.2 金額トレンド

5.3 価格トレンド

5.4 製品タイプ別市場内訳

5.5 用途別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 世界の合板市場

6.1 市場概要

6.2 市場実績

6.2.1 数量トレンド

6.2.2 金額トレンド

6.3 COVID-19の影響

6.4 価格分析

6.4.1 主要価格指標

6.4.2 価格構造

6.4.3 価格トレンド

6.5 地域別市場内訳

6.6 住宅用および商業用用途別市場内訳

6.7 新築およびリプレースメント部門別市場内訳

6.8 市場予測

6.9 SWOT分析

6.9.1 概要

6.9.2 強み

6.9.3 弱み

6.9.4 機会

6.9.5 脅威

6.10 バリューチェーン分析

6.10.1 概要

6.10.2 森林栽培者

6.10.3 製材所

6.10.4 製造業者

6.10.5 流通業者

6.10.6 輸出業者

6.10.7 エンドユーザー

6.11 ポーターの5つの力分析

6.11.1 概要

6.11.2 買い手の交渉力

6.11.3 供給者の交渉力

6.11.4 競争の度合い

6.11.5 新規参入の脅威

6.11.6 代替品の脅威

6.12 主要な市場推進要因と成功要因

7 地域別市場内訳

7.1 アジア太平洋

7.1.1 市場トレンド

7.1.2 市場予測

7.2 北米

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ヨーロッパ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ラテンアメリカ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 中東およびアフリカ

7.5.1 市場トレンド

7.5.2 市場予測

8 住宅用および商業用用途別市場内訳

8.1 住宅用

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商業用

8.2.1 市場トレンド

8.2.2 市場予測

9 新築およびリプレースメント部門別市場内訳

9.1 新築

9.1.1 市場トレンド

9.1.2 市場予測

9.2 リプレースメント

9.2.1 市場トレンド

9.2.2 市場予測

10 世界のマリン合板市場

10.1 市場概要

10.2 市場実績

10.3 海洋用および非海洋用用途別マリン合板市場

10.4 主要なマリン合板用途別市場内訳

10.5 市場予測

11 合板製造プロセス

11.1 製品概要

11.2 詳細なプロセスフロー

11.3 関与する様々な単位操作の種類

11.4 物質収支と原材料要件

12 競争環境

12.1 市場構造

12.2 主要プレーヤー

13 プロジェクトの詳細、要件、および関連費用

13.1 土地要件と費用

13.2 建設要件と費用

13.3 プラント機械

13.4 機械の写真

13.5 原材料要件と費用

13.6 原材料と最終製品の写真

13.7 包装要件と費用

13.8 輸送要件と費用

13.9 ユーティリティ要件と費用

13.10 人員要件と費用

13.11 その他の設備投資

14 融資と財政支援

15 プロジェクト経済性

15.1 プロジェクトの設備費用

15.2 技術経済的パラメーター

15.3 サプライチェーンの各段階における製品価格と利益率

15.4 収益予測

15.5 支出予測

15.6 課税と減価償却

15.7 財務分析

15.8 利益分析

16 主要企業のプロフィール

16.1 Georgia Pacific LLC

16.2 PotlatchDeltic Corporation

16.3 Weyerhaeuser Company Ltd.

16.4 Boise Cascade Company

16.5 UPM-Kymmene Oyj

16.6 SVEZA Forest Ltd.

16.7 Metsä Wood (Metsäliitto Cooperative)

16.8 Latvijas Finieris AS

16.9 Austral Plywoods Pty Ltd.

16.10 Eksons Corporation Berhad (BHD)

図目次

Figure 1: 世界の合板市場:主要な推進要因と課題

Figure 2: 世界の集成材市場:数量動向(百万立方メートル)、2020-2025年

Figure 3: 世界の集成材市場:金額動向(10億米ドル)、2020-2025年

Figure 4: 世界の集成材市場:平均価格(米ドル/立方メートル)、2020-2025年

Figure 5: 世界の集成材市場:製品タイプ別内訳(%)、2025年

Figure 6: 世界の集成材市場:用途別内訳(%)、2025年

Figure 7: 世界の集成材市場:地域別生産内訳(%)、2025年

Figure 8: 世界の集成材市場予測:数量動向(百万立方メートル)、2026-2034年

Figure 9: 世界の集成材市場予測:金額動向(10億米ドル)、2026-2034年

Figure 10: 世界の集成材市場予測:平均価格(米ドル/立方メートル)、2026-2034年

Figure 11: 世界の合板市場:生産量(百万立方メートル)、2020-2025年

Figure 12: 世界の合板市場:生産額(10億米ドル)、2020-2025年

Figure 13: 合板製造:価格構造

Figure 14: 世界の合板市場:平均価格(米ドル/立方メートル)、2020-2025年

Figure 15: 世界の合板市場予測:平均価格(米ドル/立方メートル)、2026-2034年

Figure 16: 世界の合板市場:地域別生産内訳(%)、2025年

Figure 17: 世界の合板市場:住宅用および商業用用途別内訳(%)、2025年

Figure 18: 世界の合板市場:新築および改修部門別内訳(%)、2025年

Figure 19: 世界の合板市場予測:生産量(百万立方メートル)、2026-2034年

Figure 20: 世界の合板市場予測:生産額(10億米ドル)、2026-2034年

Figure 21: 世界の合板産業:SWOT分析

Figure 22: 世界の合板産業:バリューチェーン分析

Figure 23: 世界の合板産業:ポーターの5フォース分析

Figure 24: アジア太平洋地域:合板市場:生産量(百万立方メートル)、2020年および2025年

Figure 25: アジア太平洋地域:合板市場予測:生産量(百万立方メートル)、2026-2034年

Figure 26: 北米:合板市場:生産量(百万立方メートル)、2020年および2025年

Figure 27: 北米:合板市場予測:生産量(百万立方メートル)、2026-2034年

Figure 28: 欧州:合板市場:生産量(百万立方メートル)、2020年および2025年

Figure 29: 欧州:合板市場予測:生産量(百万立方メートル)、2026-2034年

Figure 30: ラテンアメリカ:合板市場:生産量(百万立方メートル)、2020年および2025年

図31: ラテンアメリカ: 合板市場予測: 生産量(百万立方メートル)、2026年~2034年

図32: 中東・アフリカ: 合板市場: 生産量(百万立方メートル)、2020年および2025年

図33: 中東・アフリカ: 合板市場予測: 生産量(百万立方メートル)、2026年~2034年

図34: 世界: 合板市場: 住宅用途(百万立方メートル)、2020年および2025年

図35: 世界: 合板市場予測: 住宅用途(百万立方メートル)、2026年~2034年

図36: 世界: 合板市場: 商業用途(百万立方メートル)、2020年および2025年

図37: 世界: 合板市場予測: 商業用途(百万立方メートル)、2026年~2034年

図38: 世界: 合板市場: 新規建設用途(百万立方メートル)、2020年および2025年

図39: 世界: 合板市場予測: 新規建設用途(百万立方メートル)、2026年~2034年

図40: 世界: 合板市場: 代替用途(百万立方メートル)、2020年および2025年

図41: 世界: 合板市場予測: 代替用途(百万立方メートル)、2026年~2034年

図42: 世界: 海洋合板市場: 価値動向(10億米ドル)、2020年~2025年

図43: 世界: 海洋合板市場: 海洋用途と非海洋用途の内訳(%)、2025年

図44: 世界: 海洋合板市場: 海洋用途(10億米ドル)、2020年~2025年

図45: 世界: 海洋合板非海洋用途市場(10億米ドル)、2020年~2025年

図46: 世界: 海洋合板市場: 主要海洋用途の内訳(%)、2025年

図47: 世界: 海洋合板市場予測: 価値動向(10億米ドル)、2026年~2034年

図48: 世界: 海洋合板市場予測: 海洋用途(10億米ドル)、2026年~2034年

図49: 世界: 海洋合板市場予測: 非海洋用途(10億米ドル)、2026年~2034年

図50: 合板製造: 詳細なプロセスフロー

図51: 合板製造: 原料の転換率

図52: 合板製造工場: 設備投資の内訳(%)

図53: 合板産業: サプライチェーンの各段階における利益率

図54: 合板生産: 製造コストの内訳(%)

合板(ごうはん)とは、薄くスライスした木の単板(たんぱん、ベニヤ)を、木目が互い違いになるように複数枚重ねて接着剤で貼り合わせた板状の木質材料でございます。天然木材が持つ反りや割れといった欠点を補い、強度と安定性を高めることを目的としています。一般的には奇数枚の単板が使用され、中心の単板を芯材、その両側の単板を裏板、最も外側の単板を表板と呼びます。接着剤の種類や単板の構成によって、様々な特性を持つ合板が製造されております。

合板には、用途や製造方法によって多種多様な種類がございます。最も一般的なものに普通合板があり、主に建築の下地材や家具の部材に用いられ、JAS(日本農林規格)によって品質が定められています。建築物の構造耐力上主要な部分に使用される構造用合板は、高い強度と耐久性が求められ、壁、床、屋根の下地材として広く利用されます。コンクリートを打設する際の型枠として使用されるコンクリート型枠用合板は、耐水性や表面の平滑性が重視され、表面に樹脂加工が施されているものもございます。また、表面に美しい木目やデザインのシート、突板(つきいた)などを貼り付けた化粧合板は、家具の表面材や内装材として使用されます。その他、防火性能を高めた難燃合板、虫害対策を施した防虫合板、ホルムアルデヒド放散量が最も少ないF☆☆☆☆合板といった特種合板もございます。

合板は、その優れた特性から非常に幅広い分野で利用されております。建築分野では、住宅や非住宅建築物の壁、床、屋根の下地材、構造材、内装材、コンクリート型枠、ドア、窓枠、階段などの部材として不可欠です。家具分野では、テーブル、椅子、棚、キャビネットなどの本体や引き出しの底板、システムキッチンや収納家具の部材として広く使われています。輸送機器分野では、トラックの荷台、船舶の内装材、鉄道車両の床材や壁材などにも応用されています。その他にも、梱包材、パレット、DIY材料、一部の楽器やスポーツ用品(スケートボードなど)にも利用されており、私たちの生活の様々な場面でその恩恵を受けております。

合板の製造には、様々な関連技術が関わっています。丸太を薄くスライスするロータリーレース(桂剥き)やスライシング(平削り)といった単板製造技術は、均一な厚さの単板を効率的に生産するために重要です。接着剤技術においては、耐水性、耐熱性、耐久性、そして環境負荷の低い接着剤の開発が進んでおり、特にホルムアルデヒド放散量を抑える技術は現代において非常に重要視されています。単板を重ねて接着剤を塗布した後、高温高圧でプレスすることで強固な合板を形成するプレス技術では、均一な圧力と温度管理が品質を左右します。化粧合板においては、突板や化粧シートを均一に貼り付ける表面加工技術や、耐摩耗性、耐汚染性を高めるコーティング技術が重要です。JAS規格に準拠した強度、寸法安定性、ホルムアルデヒド放散量などの検査を行う品質管理技術も不可欠です。さらに、使用済み合板の再利用や木質バイオマス燃料としての活用など、持続可能な社会に向けたリサイクル技術の開発も進められております。