❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

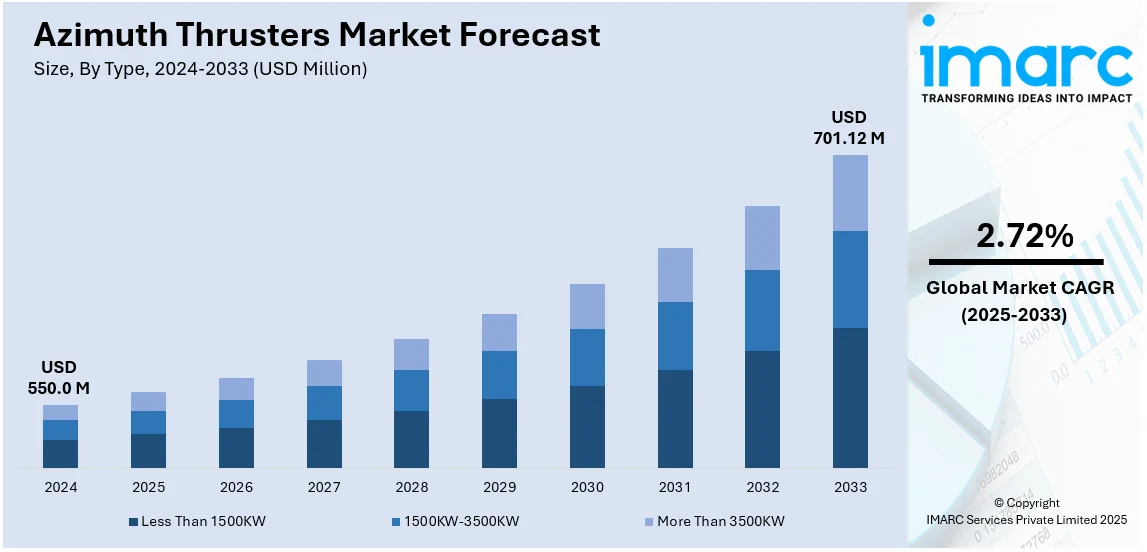

アジマススラスタの世界市場は、2024年に5億5,000万米ドルと評価され、2033年までに年平均成長率2.72%で7億112万米ドルに達すると予測。2024年にはアジア太平洋地域が市場の45.4%以上を占め、新規インフラ開発と貿易ルート拡大が成長を牽引しています。

市場成長の主な要因は、オフショア支援船、タグボート、海軍艦艇における効率的な推進システムへの需要増加です。オフショア石油・ガス探査への投資拡大、海上貿易の伸長、ハイブリッドおよび電動スラスタの技術進歩が市場を牽引し、運用効率向上、環境負荷低減、排出規制対応に貢献。船舶の操縦性と燃費効率への重視も採用を促進し、主要企業は推力性能、信頼性、自動航行システムとの統合改善に注力。米国も、先進的な海事産業、オフショアエネルギー部門の拡大、厳しい環境規制により、市場で重要な役割を担っています。

アジマススラスタ市場の主要トレンドは以下の通りです。

1. **多様な用途分野の拡大**: タグボート、作業船、貨物船、砕氷船、海軍艦艇など、幅広い船舶での利用が拡大。世界の海上貿易は2023年に2.4%増加し、2029年まで年平均2.4%で拡大予測され、船舶需要増がスラスタ需要を押し上げています。オフショア石油・ガス活動の増加も、オフショア支援船での採用を促進。

2. **製品技術の進歩**: 各国政府による船舶からの排出ガス規制強化は、低排出ガス型アジマススラスタの需要を高めています。低排出ガス推進システムの開発に向けた提携やM&Aが活発で、例えばBrunvollのシステムは90%以上の排出削減を実現。老朽化した船舶の近代的な推進システムへのアップグレードや改修も、操縦性向上、安全性強化、燃料消費量削減のためにアジマススラスタの採用を加速。

3. **自律型船舶の登場**: 海事産業では、安全性、費用対効果、効率性の向上を背景に自律型船舶への移行が進んでいます。アジマススラスタは360度の優れた操縦性と精密な制御を提供するため、自律型船舶市場の成長(2025-2033年にCAGR 31.85%で成長予測)に伴い、その市場潜在力も高まっています。メーカーは、自律型船舶の特定の要件に対応するため、高精度制御と信頼性を備えたアジマススラスタシステムの研究開発に投資。

市場はタイプと駆動システムに基づいて分類されます。

* **タイプ別**: 1500KW-3500KWのタイプが2024年に市場の約55.3%を占め、最大のセグメントです。これは、高い操縦性と推進効率を必要とする中型から大型船舶、オフショア支援船、フェリーでの需要増加によるものです。

* **駆動システム別**: 電動駆動システムが2024年に市場シェアの約48.6%を占め、市場をリードしています。これは、船舶運航業者が持続可能な推進技術へ移行しているためです。電動スラスタは、燃料消費量、排出ガス、騒音レベルを低減しつつ、操縦性を向上させる能力があり、IMOの排出削減目標達成に向けた完全電動推進の採用が加速。

アジマススラスタ市場は、電動化による高性能と環境負荷低減を背景に成長を続けています。

用途別では、海軍艦艇が重要なセグメントです。優れた操縦性、戦術的俊敏性、燃料効率が求められ、哨戒艦や駆逐艦などに不可欠。各国政府は艦隊近代化のためハイブリッド・電動システムを統合し、地政学的緊張も高出力・高信頼性スラスタの採用を促進。自動化技術も性能向上に貢献します。

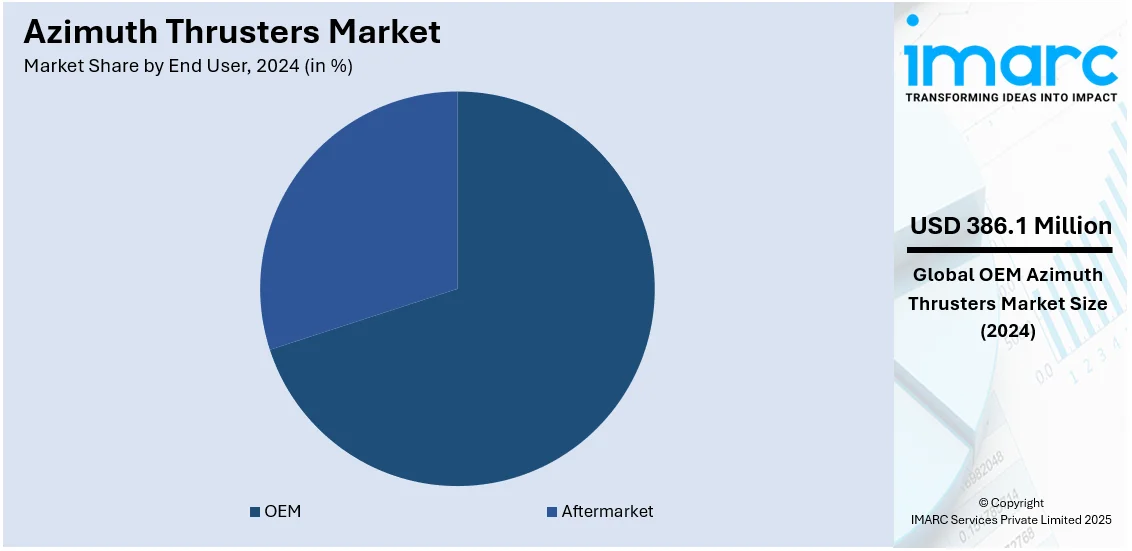

エンドユーザー別では、OEMが2024年に約70.2%の市場シェアを占め、市場をリード。造船所へ統合型推進ソリューションを直接供給し、互換性や規制順守を保証します。R&D投資で性能、エネルギー効率、デジタル監視機能を強化し、ハイブリッド・電動推進への移行がOEMの地位を強化。長期的な保守・サポートも提供し、先進的で環境適合したソリューションで市場シェアを拡大します。

地域別では、アジア太平洋地域が2024年に45.4%超の最大市場シェアを占めます。港湾・海運インフラの急速な成長と海上貿易の増加(中国、インドなど主要国)が牽引し、大型船舶向けに高度で効率的な推進システム需要が高まります。物流産業の成長や環境配慮型技術への投資も後押しし、2032年までに物流市場は3.5兆米ドルに達すると予測。持続可能性向上と環境規制強化へのコミットメントが、電動・ハイブリッドスラスタの需要を促進します。

北米市場は、オフショア船舶、タグボート、フェリー、海軍艦艇における高度な推進システム需要により拡大。特に米国は2024年に北米市場の87.70%を占め、海事・オフショア産業での効率的・信頼性の高い推進システム需要が主な要因です。精密な操縦性と動的測位能力は、タグボートやオフショアプラットフォームで不可欠。オフショア石油・ガス探査活動の増加(2023年天然ガス生産量7.9%増、石油1日1330万バレル)、政府の港湾インフラ・海上安全強化への注力、電動・ハイブリッド推進システムの統合による技術進歩、洋上風力発電所への投資増加が市場を押し上げます。カナダのグリーンシッピング回廊への投資など、地域全体のインフラ投資も成長を牽引。主要メーカーも革新に注力します。

欧州市場は、堅調な海事産業と効率的な推進システム需要により成長。北海でのオフショア石油・ガス探査部門の拡大や、洋上風力発電所などの再生可能エネルギープロジェクトへの注力が需要を促進。EUの炭素排出量削減目標(2024年第2

アジマススラスタ市場は、世界的に着実な成長を遂げています。特にラテンアメリカ市場では、ブラジルのプレソルト層における大規模なオフショア石油・ガス探査活動の活発化が主要な推進力となっています。2023年にはブラジルの天然ガス生産量が前年比8.7%増、石油生産量が12.57%増を記録し、これらの過酷な環境下でのオフショア掘削リグや支援船の動的測位と安定性維持にアジマススラスタが不可欠です。また、内陸水路や物流ネットワークの発展もタグボートやバージにおける需要を押し上げ、厳格化する安全・環境規制に対応した環境配慮型・燃料効率の高い推進技術の採用も市場成長に貢献しています。

中東・アフリカ市場も拡大傾向にあり、同地域のオフショアおよび海事部門における効率的で信頼性の高い推進システムへの需要が背景にあります。石油・ガス探査活動の拡大に加え、困難な環境下でのより精密な測位と安定性の必要性がアジマススラスタの導入を促進しています。さらに、洋上風力発電所などの再生可能エネルギープロジェクトへの投資増加も、設置・保守目的でのアジマススラスタの採用を後押ししています。国際エネルギー機関(IEA)によると、2024年には中東がエネルギー分野に約1,750億ドルを投資し、そのうち少なくとも15%が再生可能エネルギーに向けられると予測されており、持続可能な技術への重視と厳格な環境規制が、よりエネルギー効率の高い推進システムへの需要をさらに高めています。

競争環境は非常に激しく、主要企業はイノベーション、効率性、持続可能性に注力しています。技術的進歩と戦略的パートナーシップを通じて活発な競争が繰り広げられており、例えば2024年11月にはドイツのSchottelが米国のSaltchuk Marineから環境配慮型タグボート向けアジマススラスタの供給を受注しました。燃料効率と低排出ガス推進システムへの需要の高まりに伴い、ハイブリッドおよび電動スラスタへの投資も増加しています。市場参加者は製品性能、操縦性、信頼性の向上を目指し、研究開発を重視しています。また、オフショア探査の拡大、造船活動、より厳格な環境規制も競争を促進しています。企業は市場での存在感を強化し、海事産業の進化するニーズに対応するため、合併、買収、提携にも積極的に取り組んでいます。主要企業にはABB、Brunvoll、Kongsberg Maritime、Schottel、Wärtsilä、ZF Friedrichshafenなどが挙げられます。

最新の動向としては、2024年11月にBrunvollがAstilleros GONDANとOcean Energy Support Vessel向けアジマススラスタパッケージの供給契約を締結し、2027年後半に納入予定です。同年8月にはKongsberg Marineが新型リムドライブアジマススラスタ「RD-AZ-2300」を発表し、過酷な条件下で稼働する船舶に強力で効果的な推進力を提供します。6月にはSeaspanのバンクーバー造船所で海洋科学調査船(OOSV)に2基のアジマススラスタが設置され、高度な操縦性と制御を実現しました。5月にはZF Marineが最大815kWの出力を誇るアジマススラスタ「ZF AT 50 Series」を発表し、革新的なギア設計により従来モデルより最大17%効率が向上しました。また、Kongsberg MaritimeはSolstadのサブシー建設船「Normand Sentinel」を電動リムドライブアジマススラスタに改修し、海洋エネルギー効率の大幅な向上を図っています。

本レポートは、2019年から2033年までのアジマススラスタ市場に関する包括的な定量分析を提供し、市場の推進要因、課題、機会、および地域別・セグメント別の市場評価を詳述しています。タイプ(1500KW未満、1500KW-3500KW、3500KW超)、駆動システム(電動、ディーゼル、油圧)、用途(タグボート、海軍艦艇、オフショア支援船など)、エンドユーザー(OEM、アフターマーケット)、地域(アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカ)別に市場を分析し、主要企業の詳細なプロファイルも掲載しています。

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 グローバルアジマススラスタ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 グローバルアジマススラスタ市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 グローバルアジマススラスタ市場 – タイプ別内訳

6.1 1500KW未満

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 1500KW~3500KW

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 3500KW超

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 タイプ別の魅力的な投資提案

7 グローバルアジマススラスタ市場 – 駆動システム別内訳

7.1 電動駆動システム

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 ディーゼル駆動システム

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 油圧駆動システム

7.3.1 概要

7.3.2 過去および現在の市場動向 (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 駆動システム別の魅力的な投資提案

8 グローバルアジマススラスタ市場 – 用途別内訳

8.1 曳船

8.1.1 概要

8.1.2 過去および現在の市場動向 (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 軍艦

8.2.1 概要

8.2.2 過去および現在の市場動向 (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 レクリエーションボート

8.3.1 概要

8.3.2 過去および現在の市場動向 (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 海洋支援船

8.4.1 概要

8.4.2 過去および現在の市場動向 (2019-2024)

8.4.3 市場セグメンテーション

8.4.4 市場予測 (2025-2033)

8.5 フェリーおよび貨物船

8.5.1 概要

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 市場セグメンテーション

8.5.4 市場予測 (2025-2033)

8.6 その他

8.6.1 過去および現在の市場動向 (2019-2024)

8.6.2 市場予測 (2025-2033)

8.7 用途別の魅力的な投資提案

9 グローバルアジマススラスタ市場 – エンドユーザー別内訳

9.1 OEM

9.1.1 概要

9.1.2 過去および現在の市場動向 (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 アフターマーケット

9.2.1 概要

9.2.2 過去および現在の市場動向 (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 エンドユーザー別の魅力的な投資提案

10 グローバルアジマススラスタ市場 – 地域別内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場促進要因

10.1.1.2 過去および現在の市場動向 (2019-2024)

10.1.1.3 タイプ別市場内訳

10.1.1.4 駆動システム別市場内訳

10.1.1.5 用途別市場内訳

10.1.1.6 エンドユーザー別市場内訳

10.1.1.7 主要企業

10.1.1.8 市場予測 (2025-2033)

10.1.2 カナダ

10.1.2.1 市場促進要因

10.1.2.2 過去および現在の市場動向 (2019-2024)

10.1.2.3 タイプ別市場内訳

10.1.2.4 駆動システム別市場内訳

10.1.2.5 用途別市場内訳

10.1.2.6 エンドユーザー別市場内訳

10.1.2.7 主要企業

10.1.2.8 市場予測 (2025-2033)

10.2 ヨーロッパ

10.2.1 ドイツ

10.2.1.1 市場促進要因

10.2.1.2 過去および現在の市場動向 (2019-2024)

10.2.1.3 タイプ別市場内訳

10.2.1.4 駆動システム別市場内訳

10.2.1.5 用途別市場内訳

10.2.1.6 エンドユーザー別市場内訳

10.2.1.7 主要企業

10.2.1.8 市場予測 (2025-2033)

10.2.2 フランス

10.2.2.1 市場促進要因

10.2.2.2 過去および現在の市場動向 (2019-2024)

10.2.2.3 タイプ別市場内訳

10.2.2.4 駆動システム別市場内訳

10.2.2.5 用途別市場内訳

10.2.2.6 エンドユーザー別市場内訳

10.2.2.7 主要企業

10.2.2.8 市場予測 (2025-2033)

10.2.3 イギリス

10.2.3.1 市場促進要因

10.2.3.2 過去および現在の市場動向 (2019-2024)

10.2.3.3 タイプ別市場内訳

10.2.3.4 駆動システム別市場内訳

100.2.3.5 用途別市場内訳

10.2.3.6 エンドユーザー別市場内訳

10.2.3.7 主要企業

10.2.3.8 市場予測 (2025-2033)

10.2.4 イタリア

10.2.4.1 市場促進要因

10.2.4.2 過去および現在の市場動向 (2019-2024)

10.2.4.3 タイプ別市場内訳

10.2.4.4 駆動システム別市場内訳

10.2.4.5 用途別市場内訳

10.2.4.6 エンドユーザー別市場内訳

10.2.4.7 主要企業

10.2.4.8 市場予測 (2025-2033)

10.2.5 スペイン

10.2.5.1 市場促進要因

10.2.5.2 過去および現在の市場動向 (2019-2024)

10.2.5.3 タイプ別市場内訳

10.2.5.4 駆動システム別市場内訳

10.2.5.5 用途別市場内訳

10.2.5.6 エンドユーザー別市場内訳

10.2.5.7 主要企業

10.2.5.8 市場予測 (2025-2033)

10.2.6 その他

10.2.6.1 過去および現在の市場動向 (2019-2024)

10.2.6.2 市場予測 (2025-2033)

10.3 アジア太平洋

10.3.1 中国

10.3.1.1 市場促進要因

10.3.1.2 過去および現在の市場動向 (2019-2024)

10.3.1.3 タイプ別市場内訳

10.3.1.4 駆動システム別市場内訳

10.3.1.5 用途別市場内訳

10.3.1.6 エンドユーザー別市場内訳

10.3.1.7 主要企業

10.3.1.8 市場予測 (2025-2033)

10.3.2 日本

10.3.2.1 市場促進要因

10.3.2.2 過去および現在の市場動向 (2019-2024)

10.3.2.3 タイプ別市場内訳

10.3.2.4 駆動システム別市場内訳

10.3.2.5 用途別市場内訳

10.3.2.6 エンドユーザー別市場内訳

10.3.2.7 主要企業

10.3.2.8 市場予測 (2025-2033)

10.3.3 インド

10.3.3.1 市場促進要因

10.3.3.2 過去および現在の市場動向 (2019-2024)

10.3.3.3 タイプ別市場内訳

10.3.3.4 駆動システム別市場内訳

10.3.3.5 用途別市場内訳

10.3.3.6 エンドユーザー別市場内訳

10.3.3.7 主要企業

10.3.3.8 市場予測 (2025-2033)

10.3.4 韓国

10.3.4.1 市場促進要因

10.3.4.2 過去および現在の市場動向 (2019-2024)

10.3.4.3 タイプ別市場内訳

10.3.4.4 駆動システム別市場内訳

10.3.4.5 用途別市場内訳

10.3.4.6 エンドユーザー別市場内訳

10.3.4.7 主要企業

10.3.4.8 市場予測 (2025-2033)

10.3.5 オーストラリア

10.3.5.1 市場促進要因

10.3.5.2 過去および現在の市場動向 (2019-2024)

10.3.5.3 タイプ別市場内訳

10.3.5.4 駆動システム別市場内訳

10.3.5.5 用途別市場内訳

10.3.5.6 エンドユーザー別市場内訳

10.3.5.7 主要企業

10.3.5.8 市場予測 (2025-2033)

10.3.6 インドネシア

10.3.6.1 市場促進要因

10.3.6.2 過去および現在の市場動向 (2019-2024)

10.3.6.3 タイプ別市場内訳

10.3.6.4 駆動システム別市場内訳

10.3.6.5 用途別市場内訳

10.3.6.6 エンドユーザー別市場内訳

10.3.6.7 主要企業

10.3.6.8 市場予測 (2025-2033)

10.3.7 その他

10.3.7.1 過去および現在の市場動向 (2019-2024)

10.3.7.2 市場予測 (2025-2033)

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場促進要因

10.4.1.2 過去および現在の市場動向 (2019-2024)

10.4.1.3 タイプ別市場内訳

10.4.1.4 駆動システム別市場内訳

10.4.1.5 用途別市場内訳

10.4.1.6 エンドユーザー別市場内訳

10.4.1.7 主要企業

10.4.1.8 市場予測 (2025-2033)

10.4.2 メキシコ

10.4.2.1 市場促進要因

10.4.2.2 過去および現在の市場動向 (2019-2024)

10.4.2.3 タイプ別市場内訳

10.4.2.4 駆動システム別市場内訳

10.4.2.5 用途別市場内訳

10.4.2.6 エンドユーザー別市場内訳

10.4.2.7 主要企業

10.4.2.8 市場予測 (2025-2033)

10.4.3 その他

10.4.3.1 過去および現在の市場動向 (2019-2024)

10.4.3.2 市場予測 (2025-2033年)

10.5 中東およびアフリカ

10.5.1 市場促進要因

10.5.2 過去および現在の市場動向 (2019-2024年)

10.5.3 タイプ別市場内訳

10.5.4 駆動システム別市場内訳

10.5.5 用途別市場内訳

10.5.6 エンドユーザー別市場内訳

10.5.7 国別市場内訳

10.5.8 主要企業

10.5.9 市場予測 (2025-2033年)

10.6 地域別魅力的な投資提案

11 グローバルアジマススラスタ市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 主要企業別市場シェア

11.4 市場プレーヤーのポジショニング

11.5 主要な成功戦略

11.6 競争ダッシュボード

11.7 企業評価象限

12 主要企業のプロファイル

12.1 ABB Ltd.

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 財務

12.1.5 SWOT分析

12.1.6 主要なニュースとイベント

12.2 Brunvoll AS

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 Hydromaster

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 IHI Power Systems Co. Ltd. (株式会社IHI)

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要なニュースとイベント

12.5 Jastram GmbH & Co KG

12.5.1 事業概要

12.5.2 製品ポートフォリオ

12.5.3 事業戦略

12.5.4 SWOT分析

12.5.5 主要なニュースとイベント

12.6 川崎重工業株式会社

12.6.1 事業概要

12.6.2 製品ポートフォリオ

12.6.3 事業戦略

12.6.4 財務

12.6.5 SWOT分析

12.6.6 主要なニュースとイベント

12.7 Kongsberg Maritime (Kongsberg Gruppen)

12.7.1 事業概要

12.7.2 製品ポートフォリオ

12.7.3 事業戦略

12.7.4 SWOT分析

12.7.5 主要なニュースとイベント

12.8 Schottel Group

12.8.1 事業概要

12.8.2 製品ポートフォリオ

12.8.3 事業戦略

12.8.4 SWOT分析

12.8.5 主要なニュースとイベント

12.9 Steerprop Ltd.

12.9.1 事業概要

12.9.2 製品ポートフォリオ

12.9.3 事業戦略

12.9.4 SWOT分析

12.9.5 主要なニュースとイベント

12.10 Thrustmaster of Texas Inc.

12.10.1 事業概要

12.10.2 製品ポートフォリオ

12.10.3 事業戦略

12.10.4 SWOT分析

12.10.5 主要なニュースとイベント

12.11 Twin Disc Inc.

12.11.1 事業概要

12.11.2 製品ポートフォリオ

12.11.3 事業戦略

12.11.4 財務

12.11.5 SWOT分析

12.11.6 主要なニュースとイベント

12.12 Wärtsilä Oyj Abp

12.12.1 事業概要

12.12.2 製品ポートフォリオ

12.12.3 事業戦略

12.12.4 財務

12.12.5 SWOT分析

12.12.6 主要なニュースとイベント

12.13 Wuxi Ruifeng Marine propulsion Co. Ltd.

12.13.1 事業概要

12.13.2 製品ポートフォリオ

12.13.3 事業戦略

12.13.4 SWOT分析

12.13.5 主要なニュースとイベント

12.14 ZF Friedrichshafen AG

12.14.1 事業概要

12.14.2 製品ポートフォリオ

12.14.3 事業戦略

12.14.4 SWOT分析

12.14.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

13 グローバルアジマススラスタ市場 – 業界分析

13.1 促進要因、抑制要因、および機会

13.1.1 概要

13.1.2 促進要因

13.1.3 抑制要因

13.1.4 機会

13.1.5 影響分析

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の程度

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 戦略的提言

15 付録

アジマススラスタは、船舶の推進装置の一種で、プロペラとノズル(装備されている場合)が垂直軸を中心に360度回転できる構造を持つものです。これにより、推進力を任意の方向に発生させることが可能となり、従来の固定式プロペラと舵の組み合わせに比べて、格段に優れた操縦性と位置保持能力を提供します。特に、狭い水域での精密な操船や、風や潮流の影響下で定位置を維持する必要がある船舶にとって不可欠な技術となっています。

種類としては、主に以下のものが挙げられます。まず、L型駆動(L-drive)は、モーターが垂直に配置され、傘歯車を介して水平なプロペラシャフトを駆動する方式です。次に、Z型駆動(Z-drive)は、モーターが水平に配置され、垂直シャフトを介して下部の傘歯車でプロペラシャフトを駆動する方式です。これらはギアボックスが船体内部にあり、プロペラ部分が水中で回転します。さらに、ポッド型推進器(Azipodなど)は、モーターそのものが水中のポッド内部に格納され、直接プロペラを駆動する方式です。ギアを介さないため、伝達効率が高く、振動や騒音が少ないという利点があります。また、必要に応じて船体内に引き込むことができる格納式スラスタもあり、航行中は抵抗を減らし、精密な操船時のみ展開するといった運用が可能です。

アジマススラスタの主な用途・応用例としては、ダイナミックポジショニング(DP)船が挙げられます。これは、オフショア支援船、掘削船、ケーブル敷設船、調査船などが、錨を使わずにGPSやセンサーからの情報に基づいて自動的に定位置を保持するために使用します。また、大型船の接岸・離岸を補助するタグボートでは、その高い操縦性が不可欠です。フェリーやクルーズ船では、接岸作業の容易化や、ポッド型による振動・騒音の低減が乗客の快適性向上に寄与します。砕氷船では、推進方向を自在に変えることで、氷を効果的に砕きながら航行することが可能になります。その他、浚渫船や海洋建設船などの特殊作業船にも広く採用されています。

関連技術としては、まずダイナミックポジショニング(DP)システムが挙げられます。これは、GPS、風向風速計、モーションセンサーなどの情報を統合し、コンピューターがアジマススラスタを自動制御して船の位置と姿勢を精密に維持するシステムです。また、推進システム、発電システム、補機類などを一元的に管理する統合自動化システム(IAS)も重要です。アジマススラスタは、ディーゼル発電機で発電した電力で電動モーターを駆動する電気推進システムの一部として採用されることが多く、これにより柔軟な電力管理と高い燃料効率を実現します。プロペラ設計においては、可変ピッチプロペラ(CPP)や固定ピッチプロペラ(FPP)、低速時の推力増強のためのダクト付きプロペラ(コルノズル)などが組み合わされることがあります。さらに、スラスタの性能を最大限に引き出すための流体力学に基づいた船体設計や、直感的な操作を可能にするジョイスティック制御などの遠隔操作技術も進化しています。