❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

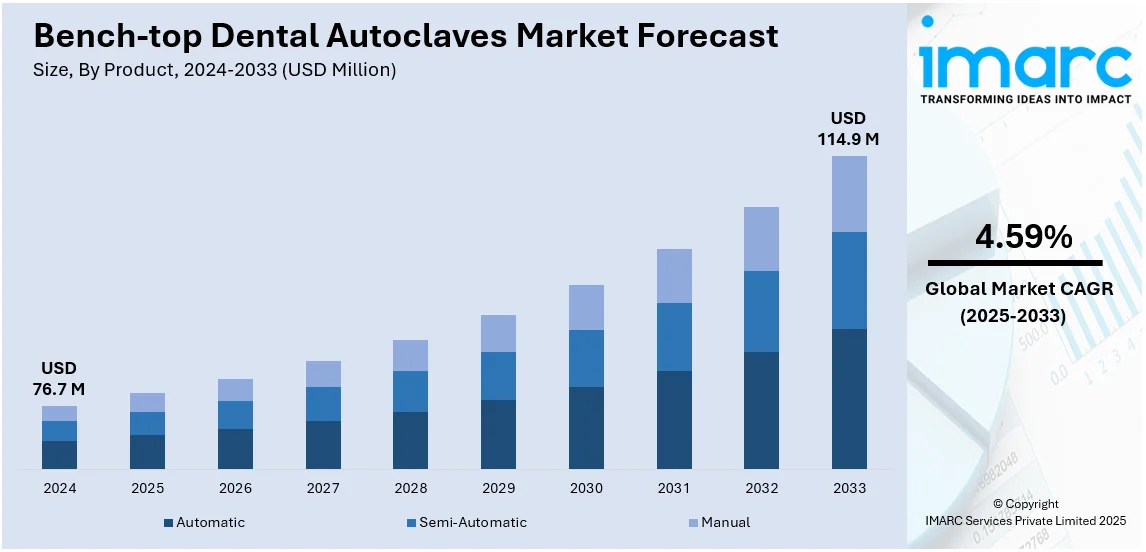

世界のベンチトップ型歯科用オートクレーブ市場は、2024年に7,670万米ドルと評価され、2033年までに1億1,490万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.59%で成長する見込みです。2024年には北米が最大の地域市場を占め、その優位性は高度な医療インフラ、厳格な感染管理基準、革新的な技術の広範な採用、そして歯科医院と処置数の増加によって推進されています。

この市場の主要な推進要因の一つは、歯科診療における感染管理と滅菌への重視の高まりです。患者の安全性と規制遵守への意識が高まるにつれて、歯科専門家は衛生基準を満たすために高度な滅菌装置を導入しています。ベンチトップ型オートクレーブは、歯科器具の滅菌にコンパクトで効率的なソリューションを提供し、スペースに制約のあるクリニックに理想的です。例えば、2024年にはMidmark Corp.が、耐久性、使いやすさ、コンプライアンス効率を向上させた次世代M9およびM11スチーム滅菌器を発表しました。

歯科処置の普及率の増加と、滅菌プロトコルを義務付ける厳格な医療規制も需要をさらに促進しています。製造業者は、より高速なサイクルと使いやすい機能を備えた技術的に高度なオートクレーブを導入することでこれに対応し、歯科業界全体での採用を強化しています。

米国は、その高度な医療インフラ、高い歯科処置量、および感染管理規制への厳格な遵守により、ベンチトップ型歯科用オートクレーブ市場で極めて重要な役割を果たしています。米国の歯科医院は患者の安全を優先し、効率的な滅菌装置の需要を促進しています。同国の技術革新への強い焦点は、製造業者が迅速な滅菌サイクル、使いやすいインターフェース、および厳格な基準への準拠を特徴とする高度なオートクレーブを開発することを可能にしています。例えば、2024年にはFlight Dental Systemsが、45リットルの容量と高度なスチームパルス技術を特徴とするClave45+大容量スチーム滅菌器を発表し、世界の歯科、獣医、医療施設における滅菌効率に革命をもたらしました。さらに、確立された流通ネットワークと感染管理プロトコルへの意識の高まりが、ベンチトップ型歯科用オートクレーブの採用をさらに促進し、米国を主要な市場牽引役として確固たるものにしています。

市場のトレンドとしては、感染管理への重点、歯科疾患の有病率の上昇、技術的進歩が挙げられます。世界保健機関(WHO)によると、2019年には世界中で約35億人が口腔疾患に罹患し、その中でう蝕が最も一般的な状態でした。米国疾病対策センター(CDC)の報告では、18歳以上の成人の65.5%が過去1年間に歯科検診またはクリーニングを受けており、年間に行われる歯科処置の膨大な量を示しています。これらの背景から、患者間の迅速かつ効果的な器具滅菌ソリューションの必要性が高まっています。

技術的進歩は、オートクレーブの設計に革命をもたらし、その機能性とユーザーエクスペリエンスを向上させています。デジタル制御、タッチスクリーンインターフェース、リアルタイム監視機能の組み込みにより、オートクレーブの操作が簡素化され、さまざまな技術レベルの歯科専門家にとってより利用しやすくなっています。これらの革新は、滅菌プロセスを合理化するだけでなく、一貫した正確な結果を保証し、人為的ミスの可能性を低減します。NexHealthの調査によると、歯科専門職は今後7年間で10%から12.1%成長すると予想されており、技術と治療法の進歩がさらなる発展を推進すると見られています。

IMARC Groupの分析によると、市場は製品、クラス、エンドユーザーに基づいて分類されており、製品別では利便性と精度の向上から自動型が市場をリードしています。

現代の歯科診療において、自動卓上型歯科用オートクレーブは、半自動モデルと比較して滅菌プロセスの効率と信頼性を大幅に向上させる不可欠な装置です。これらは使いやすいインターフェースと自動サイクルにより、人的エラーを最小限に抑え、一貫した結果を保証し、歯科専門家からの信頼を得ています。タッチスクリーン制御や自己診断機能といった技術進歩、感染制御への重視、厳格な滅菌基準の遵守が、その採用を加速させています。

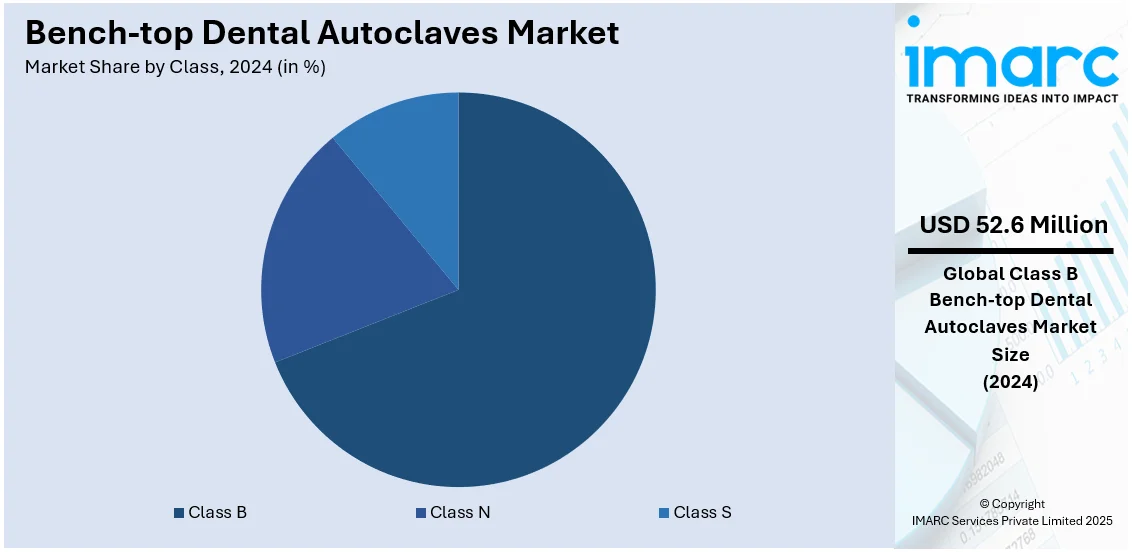

市場はクラス別に分析され、特に「クラスB」がその高度な機能により市場を牽引しています。クラスBオートクレーブは、固形、中空、多孔質を問わず幅広い器具を滅菌でき、厳格な国際滅菌基準を満たします。その真空技術は徹底した蒸気浸透を保証し、感染制御を最優先する歯科医院にとって非常に効果的です。衛生プロトコルの意識向上と複雑な歯科処置の増加がその優位性に貢献しており、規制機関がクラスBオートクレーブを推奨または義務付けることも需要をさらに押し上げています。

エンドユーザー別では、「病院および診療所」が市場をリードしています。これらの施設は、患者の安全確保と厳格な感染制御基準を満たすため、信頼性と効率性の高い滅菌装置を大量に必要とします。卓上型モデルは、そのコンパクトな設計から、診療所の限られたスペースに理想的でありながら堅牢な性能を発揮するため、特に好まれています。医療施設の増加と衛生意識の高まりが、このセグメントでの採用をさらに促進しています。

地域別分析では、2024年に「北米」が最大の市場を占めました。これは、同地域の発展した医療システム、革新的な医療技術の普及、厳格な感染制御基準に起因します。米国とカナダの歯科医院や病院は、規制ガイドライン遵守と患者安全確保のため、最新の滅菌装置への投資を増やしています。歯科処置数の増加と衛生意識の高まりも需要を後押しし、主要メーカーの存在と研究開発への注力が北米のリーダーシップに貢献しています。

「米国」市場は、新技術の開発と歯科処置の増加により着実に成長しています。2023年には約202,304人の歯科医がおり、米国歯科医師会によると滅菌装置への大きな需要があります。厳格な医療規制も市場を後押しし、よりコンパクトでエネルギー効率の高いデジタル制御モデルへの傾向が見られます。MidmarkやSciCanといった市場リーダーは、規制基準への準拠だけでなく、ユーザーフレンドリーな製品開発においても革新を続けています。

「欧州」市場は、医療費の増加と歯科医療における滅菌への関心の高まりにより拡大しています。欧州委員会によると、2023年のEUの医療費は1.6兆ユーロに達し、歯科技術への投資を促しています。ドイツやフランスなどの国々が市場を支配し、多くの歯科医院が最新の滅菌基準に合わせた設備にアップグレードしています。EUのグリーンアプローチは、持続可能性と環境負荷の低減を奨励しており、MELAGやW&Hのような企業は製品の効率性と省エネ機能の改善に取り組んでいます。欧州医薬品庁(EMA)などの機関による規制も、高度なオートクレーブシステムをさらに支援しています。

「アジア太平洋」市場は、可処分所得の向上と歯科医療サービスの普及により急速に成長しています。2023年4月の調査では、中国の消費者の90%以上が口腔または歯科問題を抱えていることが示されました。2018年には中国本土の歯科医数は171,587人に増加しましたが、人口1,000人あたりの歯科医密度は0.129と、WHOの基準である0.2を下回っており、口腔衛生の改善と滅菌装置への高い需要を示唆しています。日本やインドなどの国々でも歯科処置やデンタルツーリズムが増加しており、高性能滅菌ソリューションの需要を牽引しています。

「ラテンアメリカ」市場は、歯科医療需要の増加、医療投資の拡大、インフラの改善により成長を遂げています。ブラジルがこの地域で重要な役割を果たすとされています。

ベンチトップ型歯科用オートクレーブ市場は、世界的な医療システム改善、歯科衛生意識向上、技術革新を背景に成長を続けている。

中南米地域では、ブラジルが2022年に医療部門に218億ドルを投じ、歯科施設もその恩恵を受けている。同国には約38.3万人の歯科専門家がおり、人口10万人あたり約168人という高い歯科医密度を誇るため、高品質かつ大容量の滅菌装置への需要が高まっている。メキシコやコロンビアもハイエンドの歯科技術を積極的に導入しており、市場をさらに牽引している。中産階級の増加と歯科衛生への意識向上も市場成長の大きな要因であり、Autoclaves Españaのような国内外のメーカーや流通業者がこの需要増に商機を見出している。

中東およびアフリカ地域では、医療システムの改善と歯科医院の増加がベンチトップ型歯科用オートクレーブ市場の主な推進力となっている。サウジアラビアは2023年に医療開発に500億ドルを割り当て、優れた滅菌装置の導入を後押ししている。UAEでは2023年に住民の約80%が歯科問題を抱えていると報告されており、歯科医療への需要が拡大している。地域医療のリーダーである南アフリカは、民間医療産業の成長により歯科滅菌分野で着実な成長を維持している。Sahara Medicalのような地元企業は国際企業と提携し、製品改善に取り組んでいる。WHOの感染管理ガイドラインも、各クリニックに機器とオートクレーブの改善を促している。サウジアラビアの「ビジョン2030」のような政府主導のイニシアチブは、医療の近代化に焦点を当てており、この地域の歯科用オートクレーブ市場の成長を支援するだろう。

競争環境は、既存企業とイノベーションに注力する新興メーカーとの間で激しい競争が特徴である。主要な市場参加者は、歯科医院の進化するニーズに応えるため、効率性向上、滅菌サイクルの高速化、コンパクトな設計を備えた技術的に高度なオートクレーブの開発を優先している。企業は、製品投入、パートナーシップ、地理的拡大といった戦略を活用して市場での存在感を強化している。さらに、厳格な滅菌規制遵守への重点が高まることで、継続的な技術進歩が促進され、市場内の競争がさらに激化している。例えば、2024年12月にはW&H Groupが第100回グレーターニューヨーク歯科会議で、Lexa Mini Class B滅菌器やジルコニアクラウン用Synea Power Editionハンドピースなどの革新技術を披露した。主要企業には、Dentsply Sirona、Flight Dental Systems、Matachana、MELAG Medizintechnik GmbH & Co. KG、Midmark Corporation、The W&H Group、Tuttnauerなどが挙げられる。

最近の動向として、Dentsply Sironaはデジタル機能の拡張を続けている。2024年10月には、CERECワークフローをDS Coreクラウドプラットフォームと新しいPrimescan口腔内スキャナーに接続するCEREC Software 5.3を発表した。これにより、歯科専門家はデザインをDS Coreにアップロードし、ワークフローを効率化し、ファイルを安全に共有できるようになった。また、2024年9月には、長年のパートナーであるDental Lifeline Network (DLN)がラスベガスで開催された年次臨床教育イベントDS Worldに招待され、DLNの認知度向上と支援者獲得の機会を提供した。さらに、2024年9月には、インターネット接続されたあらゆるデバイスで直接クラウドにスキャンできる次世代口腔内スキャナーを発表し、デジタル患者ケアの新時代を切り開いている。

本レポートは、2019年から2033年までのベンチトップ型歯科用オートクレーブ市場に関する包括的な定量分析を提供し、様々な市場セグメント、過去および現在の市場動向、市場予測、ダイナミクスを網羅している。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、競争環境の理解を深めることで、ステークホルダーが市場における主要企業の現在の位置付けを把握できるよう支援する。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の卓上歯科用オートクレーブ市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の卓上歯科用オートクレーブ市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界の卓上歯科用オートクレーブ市場 – 製品別内訳

6.1 自動式

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 半自動式

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 手動式

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024年)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033年)

6.4 製品別の魅力的な投資提案

7 世界の卓上歯科用オートクレーブ市場 – クラス別内訳

7.1 クラスB

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 クラスN

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 クラスS

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 クラス別の魅力的な投資提案

8 世界の卓上歯科用オートクレーブ市場 – エンドユーザー別内訳

8.1 病院および診療所

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 歯科技工所

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 学術・研究機関

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033年)

8.4 エンドユーザー別の魅力的な投資提案

9 世界の卓上歯科用オートクレーブ市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024年)

9.1.1.3 製品別市場内訳

9.1.1.4 クラス別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033年)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024年)

9.1.2.3 製品別市場内訳

9.1.2.4 クラス別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033年)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024年)

9.2.1.3 製品別市場内訳

9.2.1.4 クラス別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033年)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024年)

9.2.2.3 製品別市場内訳

9.2.2.4 クラス別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024年)

9.2.3.3 製品別市場内訳

9.2.3.4 クラス別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場トレンド (2019-2024年)

9.2.4.3 製品別市場内訳

9.2.4.4 クラス別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033年)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場トレンド (2019-2024年)

9.2.5.3 製品別市場内訳

9.2.5.4 クラス別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場推進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品別市場内訳

9.3.1.4 クラス別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場推進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品別市場内訳

9.3.2.4 クラス別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場推進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品別市場内訳

9.3.3.4 クラス別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場推進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品別市場内訳

9.3.4.4 クラス別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場推進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 製品別市場内訳

9.3.5.4 クラス別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場推進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 製品別市場内訳

9.3.6.4 クラス別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 製品別市場内訳

9.4.1.4 クラス別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 製品別市場内訳

9.4.2.4 クラス別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場推進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 製品別市場内訳

9.5.4 クラス別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の卓上型歯科用オートクレーブ市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な勝利戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 デンツプライシロナ

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 フライトデンタルシステムズ

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 マタチャナ

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 メラグ メディツィンテクニーク GmbH & Co. KG

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 ミッドマークコーポレーション

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

11.6 W&Hグループ

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 Tuttnauer

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界の卓上歯科用オートクレーブ市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5フォース分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

ベンチトップ型歯科用オートクレーブは、歯科医院やクリニックで医療器具の滅菌に用いられる卓上設置型の高圧蒸気滅菌器です。患者様と医療従事者の感染症予防のため、細菌、ウイルス、真菌、芽胞といったあらゆる微生物を死滅させます。感染予防対策の要として、その重要性は極めて高いです。

主な種類は、滅菌性能に応じてクラスB、クラスS、クラスNの三つに分類されます。クラスBオートクレーブは、欧州規格EN13060に準拠した最高水準の性能を持ち、強力なプレバキュームとポストバキューム(真空乾燥)機能を備えます。これにより、中空物、多孔性物、包装された器具など、あらゆる複雑な器具を確実に滅菌可能です。歯科では複雑な器具が多く、クラスBの導入が強く推奨されます。クラスSオートクレーブは、クラスBとNの中間に位置し、メーカーにより対応範囲は異なりますが、一部の中空物や包装器具の滅菌に対応します。プレバキューム機能を持つ製品が多いです。クラスNオートクレーブは最も基本的なタイプで、非包装の固形器具のみの滅菌に限定されます。真空ポンプを持たないため、中空物や包装器具の内部まで確実に滅菌することは困難です。

用途としましては、歯科治療で使用される多種多様な器具の滅菌が挙げられます。具体的には、タービンやコントラアングルといったハンドピース、スケーラーチップ、ミラー、ピンセット、探針、各種バー、ファイル、印象トレー、外科用メスや鉗子など、口腔内に直接触れる器具全般が対象です。これらを適切に滅菌することで、患者様間の交差感染を防止し、医療従事者の安全も確保します。また、厚生労働省のガイドラインをはじめとする法規制や感染管理基準への準拠にも不可欠な装置です。

関連技術としましては、まず滅菌チャンバー内の空気を効率的に除去し、乾燥を促進する「真空ポンプ技術」が挙げられます。特にクラスBでは不可欠です。次に、滅菌に使用する水の品質を管理する「水質管理技術」も重要で、精製水や蒸留水の使用により、器具の腐食や内部へのスケール付着を防ぎます。さらに、滅菌中の温度、圧力、時間といったパラメータをリアルタイムで監視し、滅菌が適切に行われたことを確認する「滅菌サイクル監視システム」は、安全性の確保に貢献します。滅菌履歴を記録し、トレーサビリティを確保するための「データロギング機能」や、緊急時に短時間で滅菌を完了させる「急速滅菌サイクル」、手動での水補給・排出の手間を省く「自動給排水システム」、そして滅菌後の器具を完全に乾燥させ、再汚染や錆を防ぐ「乾燥機能」も、現代のベンチトップ型歯科用オートクレーブに不可欠な技術です。