❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

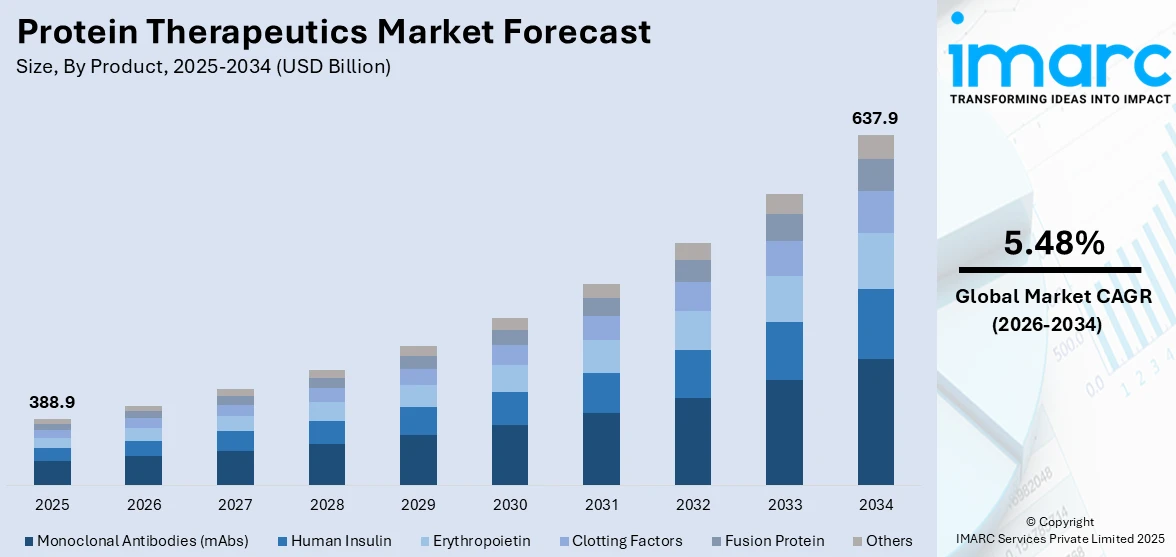

世界のタンパク質治療薬市場は、2025年に3889億ドルと評価され、2034年には5.48%の年平均成長率(CAGR)で6379億ドルに達すると予測されています。北米が2025年に45%超の市場シェアを占め、市場を牽引しています。この成長の主な要因は、がん、糖尿病、心血管疾患、自己免疫疾患といった慢性疾患の罹患率増加、タンパク質工学の技術進歩、バイオ医薬品産業の拡大、そして多様な治療分野での製品応用です。北米では、高度な医療インフラ、高い疾病有病率、継続的な研究開発(R&D)投資が市場を活性化させています。

世界保健機関(WHO)によると、毎年約4100万人が慢性疾患で死亡しており、これらの疾患は特異的かつ複雑な治療を必要とするため、タンパク質治療薬が重要な役割を果たします。特に、特定の疾患関連分子に作用するモノクローナル抗体は、より正確な治療と少ない副作用を提供し、市場成長に貢献しています。米国市場も、慢性疾患の高い有病率、強固なR&Dインフラ、規制支援により拡大しており、FDAによるバイオ医薬品およびバイオシミラーの参入簡素化がアクセス改善とコスト削減を通じて市場を強化しています。

市場の主要トレンドとして、バイオ医薬品R&D投資の増加が挙げられます。タンパク質ベースの医薬品の高い選択性、有効性、標的特異性に着目し、2021年には世界のバイオ医薬品企業がR&Dに2760億ドルを投資しました。これにより、新製品開発、治療標的の探索、分子機能の最適化、臨床試験が促進され、多様な疾患に対する新治療法の開発が進んでいます。

次に、バイオシミラー市場の拡大も重要な推進要因です。多くの高額なバイオ医薬品の特許切れに伴い、バイオシミラーは費用対効果の高い代替品として普及し、患者や医療システムにとって治療へのアクセスを向上させています。これは市場競争を促し、価格の引き下げとイノベーションを推進します。近年、バイオシミラーに関する規制とガイドラインが整備され、医療コミュニティの信頼が高まり、利用が拡大しています。

さらに、高齢化人口の増加も市場を大きく牽引しています。世界的な高齢化に伴い、アルツハイマー病、パーキンソン病などの加齢性疾患の発生率が増加しており、これらの特定の健康課題がタンパク質治療薬の開発と応用を促進しています。タンパク質治療薬は、加齢性疾患の治療において従来の治療法よりも効率的で副作用が少ないという利点があり、治療水準と生活の質の向上に貢献します。高齢化人口の増加は、これらの製品に対する需要を高め、製薬企業が製品範囲を拡大するインセンティブとなっています。

製品別では、モノクローナル抗体(mAbs)が2025年に49%以上の市場シェアを占める最大のセグメントです。mAbsはがん治療、自己免疫疾患、炎症性疾患に広く応用されており、これらの疾患の増加と技術進歩が需要を押し上げています。その他、糖尿病治療に不可欠なヒトインスリン、貧血治療に用いられるエリスロポエチン(EPO)、出血性疾患の管理に利用される凝固因子なども、市場の持続的な成長を支える重要な製品群です。

タンパク質治療薬市場は、血友病の診断・治療の進展による凝固因子需要の増加や、がん・自己免疫疾患治療のためのキメラタンパク質といった新規治療薬の開発により、大きく成長しています。

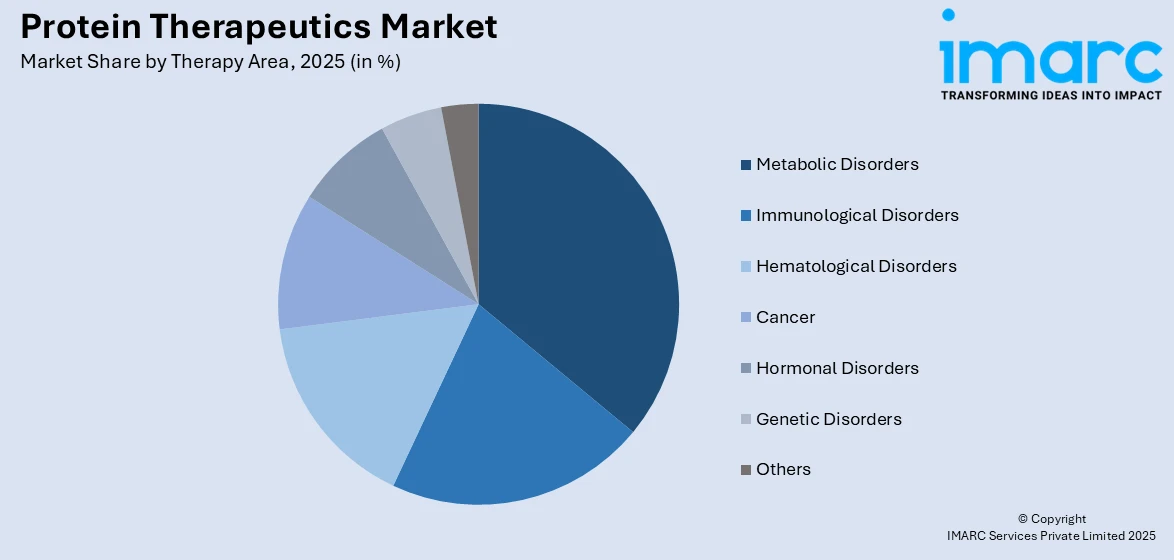

治療領域別に見ると、代謝性疾患が最大の市場シェアを占めています。糖尿病、肥満、高コレステロール血症などの疾患が増加し、インスリンのような効果的なタンパク質治療薬の需要が高まっています。免疫疾患も主要な治療領域であり、自己免疫疾患や炎症性疾患の増加に伴い、モノクローナル抗体などのタンパク質ベースの薬剤が増加しています。がんは市場成長を牽引する主要な要因の一つであり続けています。モノクローナル抗体、抗体薬物複合体、免疫チェックポイント阻害剤といったタンパク質・抗体ベースの医薬品が、標的療法や免疫療法を通じてがん治療を革新し、世界的ながん症例の増加とともに市場を押し上げています。

機能別では、酵素的・調節的活性を持つタンパク質治療薬が、生物学的プロセスや代謝経路の調節に不可欠であり、特定の酵素的・調節的機能を持つ新規治療薬の開発が市場を牽引しています。特異的標的化活性を持つタンパク質治療薬は、特定の細胞、組織、分子標的を狙うもので、モノクローナル抗体や抗体薬物複合体がその代表例です。これらはがんや自己免疫疾患において個別化された治療を提供します。ワクチンも重要なセグメントであり、タンパク質ベースのワクチンは感染症に対する免疫応答を生成します。世界的な予防接種プログラムへの関心の高まり、新たな感染症の発生、より良いワクチンの必要性が市場需要を後押ししています。タンパク質診断は、疾患に関連する特定のタンパク質やバイオマーカーを特定し、早期診断、疾患管理、治療の個別化に貢献しており、診断ツールの需要増加が市場を支えています。

地域別分析では、北米が2025年に45%以上の最大市場シェアを占めました。これは、発達した医療システム、多数のバイオサイエンス・バイオ医薬品企業、高い研究開発投資、慢性疾患の発生率の高さ、高齢患者の増加、適切な償還政策に支えられています。特に米国は北米市場の75%を占め、糖尿病や自己免疫疾患、がんといった慢性疾患の有病率が高く、インスリンなどのタンパク質ベース治療薬の需要を促進しています。2040年までに7800万人を超えると予測される高齢者人口も、加齢性疾患に対する最先端の生物学的製剤の必要性を高めています。組換えDNA技術やモノクローナル抗体製造といった技術開発が、融合タンパク質や抗体薬物複合体などの次世代タンパク質治療薬の開発を効率化しています。FDAによる革新的生物学的製剤の迅速承認プロセスなどの規制支援もイノベーションを後押しし、2023年には米国が世界のバイオ医薬品イノベーションの約60%を生み出す最大の市場となっています。さらに、強固な製造・臨床試験インフラがタンパク質治療薬の製造規模拡大を可能にし、個別化医療の台頭や、高価な生物学的製剤に代わる手頃な価格のバイオシミラーの登場が市場をさらに支えると予想されます。

欧州市場は、慢性疾患の増加とヘルスケア革新への強い注力によって成長しています。欧州医薬品庁(EMA)は2023年に77の医薬品を承認推奨し、地域のがん(年間270万件の新規症例)に対するインターフェロンやモノクローナル抗体を用いた標的療法の高い需要に応えています。ホライズン・ヨーロッパなどのプログラムを通じて、政府や医療機関がバイオテクノロジーや個別化医療に多額の投資を行っています。ドイツ、フランス、英国のような強力な医療システムと高い患者意識を持つ国々が市場をリードしています。また、EUのコスト削減策はバイオシミラーの普及を促進し、タンパク質ベース医薬品のアクセス向上により市場浸透を高めています。

アジア太平洋地域は、医療費の増加、慢性疾患の増加、最先端医療技術の利用により急速に拡大している市場です。中国、日本、インドを含むアジア諸国では、バイオ医薬品産業の発展と革新が加速しており、個別化医療の認識の高まりや、手頃な価格の治療へのニーズが市場成長に貢献しています。

タンパク質治療薬市場は、慢性疾患の増加と医療アクセスの改善により世界的に拡大しており、特にアジア太平洋、ラテンアメリカ、中東・アフリカ地域で顕著な成長が見られる。

アジア太平洋地域では、世界最大の糖尿病人口を抱える中国とインドが市場を牽引している。韓国と日本はバイオシミラーやモノクローナル抗体の開発に多額の投資を行っており、新興経済国における中間層の台頭と高度な生物製剤への認識向上も需要を押し上げている。各国政府は輸入依存度を減らすため、国内製造と研究開発を奨励しており、例えば中国の「健康中国2030」政策はタンパク質治療薬を含む革新的なバイオ医薬品の開発を推進している。さらに、地域内外の製薬企業間の協力により、手頃な価格のタンパク質治療薬の導入がアジア太平洋全域で加速している。

ラテンアメリカ地域では、慢性疾患の罹患率上昇と医療施設の改善がタンパク質治療薬市場を牽引。ブラジルやメキシコなど糖尿病やがんの罹患率が高い国々では、患者の治療成績向上を目指し、最先端の生物製剤が導入されている。政府の医療イニシアチブとバイオ医薬品R&Dへの投資増加が、タンパク質治療薬の製造と販売を後押し。また、手頃な代替品を提供するバイオシミラーの登場が、この地域の治療選択肢を広げている。

中東およびアフリカ地域では、慢性疾患の蔓延と医療アクセス拡大への注力が市場を推進している。サウジアラビアやアラブ首長国連邦など中東諸国は、医療システム近代化の目標に沿ってバイオ医薬品に多大な投資を行っている。アフリカでは、WHOなどの機関による国際的なパートナーシップや資金提供プログラムを通じて、糖尿病やがんなどの疾患に対するタンパク質治療薬へのアクセスが改善されている。さらに、現地生産施設の設立や啓発キャンペーンが、これらの先進的な治療法の地域全体への普及を徐々に拡大している。

競争環境において、主要企業は新たな治療標的の特定と、有効性・安全性を高めたタンパク質ベースの薬剤開発に多額の科学研究投資を行っている。彼らはタンパク質工学、分子生物学、バイオテクノロジーの専門知識を駆使して治療用タンパク質を開発・最適化している。また、学術機関、研究組織、他の製薬企業との戦略的提携を通じて、新技術を獲得し、パイプラインを拡大し、開発プロセスを加速させている。これらの提携は知識、資源、専門知識の共有を可能にし、イノベーションと市場推進に貢献する。成功した商業化戦略も市場成長に重要な役割を果たしており、企業は強力なマーケティング・販売活動を展開し、詳細な臨床試験を実施して規制当局の承認を得ることで、製品を世界中の医療提供者や患者に提供している。さらに、増大する需要に対応するため、製造能力と品質管理システムに継続的に投資し、製品の一貫した供給を確保している。主要企業にはAmgen、Abbott、Abbvie、Eli Lilly、Roche、Johnson & Johnson、Pfizerなどが挙げられる。

最近の動向としては、2024年2月にBioNTechとAutolus TherapeuticsがCAR-T細胞療法プログラムの商業化に向けた戦略的提携を発表。同月、台湾のLumosa Therapeuticsは急性虚血性脳卒中治療薬候補LT3001の第II相臨床試験を開始した。2024年1月にはRactigen Therapeuticsがユトレヒト大学医療センターと神経発達障害向けsaRNAベース治療薬開発で提携。2021年1月にはAbbott LaboratoriesのTendyne経カテーテル僧帽弁置換術(TMVR)システムがFDA承認を取得し、重度僧帽弁閉鎖不全症患者に低侵襲な代替選択肢を提供。2020年5月にはAbbVieが製薬会社Allerganの買収を完了した。

本レポートは、2020年から2034年までのタンパク質治療薬市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。また、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の競争環境に関する洞察を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のタンパク質治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 モノクローナル抗体 (mAbs)

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ヒトインスリン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 エリスロポエチン

6.3.1 市場トレンド

6.3.2 市場予測

6.4 凝固因子

6.4.1 市場トレンド

6.4.2 市場予測

6.5 融合タンパク質

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 治療分野別市場内訳

7.1 代謝性疾患

7.1.1 市場トレンド

7.1.2 市場予測

7.2 免疫疾患

7.2.1 市場トレンド

7.2.2 市場予測

7.3 血液疾患

7.3.1 市場トレンド

7.3.2 市場予測

7.4 がん

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ホルモン疾患

7.5.1 市場トレンド

7.5.2 市場予測

7.6 遺伝性疾患

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 機能別市場内訳

8.1 酵素的および調節的活性

8.1.1 市場トレンド

8.1.2 市場予測

8.2 特殊標的活性

8.2.1 市場トレンド

8.2.2 市場予測

8.3 ワクチン

8.3.1 市場トレンド

8.3.2 市場予測

8.4 タンパク質診断

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の度合い

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アムジェン社

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 アボット・ラボラトリーズ

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 アッヴィ社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 バクスター・インターナショナル社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 バイオジェン社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 CSLベーリングLLC (CSLリミテッド)

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 イーライリリー・アンド・カンパニー

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 F.ホフマン・ラ・ロシュAG (ロシュ・ホールディングAG)

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 SWOT分析

14.3.9 ジョンソン・エンド・ジョンソン

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 メルク・アンド・カンパニー社

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ノボノルディスクA/S (ノボ・ホールディングスA/S)

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ファイザー社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界:タンパク質治療薬市場:主な推進要因と課題

図2:世界:タンパク質治療薬市場:販売額(10億米ドル)、2020-2025年

図3:世界:タンパク質治療薬市場:製品別内訳(%)、2025年

図4:世界:タンパク質治療薬市場:治療領域別内訳(%)、2025年

図5:世界:タンパク質治療薬市場:機能別内訳(%)、2025年

図6:世界:タンパク質治療薬市場:地域別内訳(%)、2025年

図7:世界:タンパク質治療薬市場予測:販売額(10億米ドル)、2026-2034年

図8:世界:タンパク質治療薬(モノクローナル抗体)市場:販売額(100万米ドル)、2020年および2025年

図9:世界:タンパク質治療薬(モノクローナル抗体)市場予測:販売額(100万米ドル)、2026-2034年

図10:世界:タンパク質治療薬(ヒトインスリン)市場:販売額(100万米ドル)、2020年および2025年

図11:世界:タンパク質治療薬(ヒトインスリン)市場予測:販売額(100万米ドル)、2026-2034年

図12:世界:タンパク質治療薬(エリスロポエチン)市場:販売額(100万米ドル)、2020年および2025年

図13:世界:タンパク質治療薬(エリスロポエチン)市場予測:販売額(100万米ドル)、2026-2034年

図14:世界:タンパク質治療薬(凝固因子)市場:販売額(100万米ドル)、2020年および2025年

図15:世界:タンパク質治療薬(凝固因子)市場予測:販売額(100万米ドル)、2026-2034年

図16:世界:タンパク質治療薬(融合タンパク質)市場:販売額(100万米ドル)、2020年および2025年

図17:世界:タンパク質治療薬(融合タンパク質)市場予測:販売額(100万米ドル)、2026-2034年

図18:世界:タンパク質治療薬(その他の製品)市場:販売額(100万米ドル)、2020年および2025年

図19:世界:タンパク質治療薬(その他の製品)市場予測:販売額(100万米ドル)、2026-2034年

図20:世界:タンパク質治療薬(代謝性疾患)市場:販売額(100万米ドル)、2020年および2025年

図21:世界:タンパク質治療薬(代謝性疾患)市場予測:販売額(100万米ドル)、2026-2034年

図22:世界:タンパク質治療薬(免疫疾患)市場:販売額(100万米ドル)、2020年および2025年

図23:世界:タンパク質治療薬(免疫疾患)市場予測:販売額(100万米ドル)、2026-2034年

図24:世界:タンパク質治療薬(血液疾患)市場:販売額(100万米ドル)、2020年および2025年

図25:世界:タンパク質治療薬(血液疾患)市場予測:販売額(100万米ドル)、2026-2034年

図26:世界:タンパク質治療薬(がん)市場:販売額(100万米ドル)、2020年および2025年

図27:世界:タンパク質治療薬(がん)市場予測:販売額(100万米ドル)、2026-2034年

図28:世界:タンパク質治療薬(ホルモン性疾患)市場:販売額(100万米ドル)、2020年および2025年

図29:世界:タンパク質治療薬(ホルモン性疾患)市場予測:販売額(100万米ドル)、2026-2034年

図30:世界:タンパク質治療薬(遺伝性疾患)市場:販売額(100万米ドル)、2020年および2025年

図31:世界:タンパク質治療薬(遺伝性疾患)市場予測:販売額(100万米ドル)、2026-2034年

図32:世界:タンパク質治療薬(その他の治療領域)市場:販売額(100万米ドル)、2020年および2025年

図33:世界:タンパク質治療薬(その他の治療領域)市場予測:販売額(100万米ドル)、2026-2034年

図34:世界:タンパク質治療薬(酵素的および調節的活性)市場:販売額(100万米ドル)、2020年および2025年

図35:世界:タンパク質治療薬(酵素的および調節的活性)市場予測:販売額(100万米ドル)、2026-2034年

図36:世界:タンパク質治療薬(特殊標的活性)市場:販売額(100万米ドル)、2020年および2025年

図37:世界:タンパク質治療薬(特殊標的活性)市場予測:販売額(100万米ドル)、2026-2034年

図38:世界:タンパク質治療薬(ワクチン)市場:販売額(100万米ドル)、2020年および2025年

図39: 世界: タンパク質治療薬 (ワクチン) 市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図40: 世界: タンパク質治療薬 (タンパク質診断薬) 市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図41: 世界: タンパク質治療薬 (タンパク質診断薬) 市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図42: 北米: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図43: 北米: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図44: 米国: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図45: 米国: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図46: カナダ: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図47: カナダ: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図48: アジア太平洋: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図49: アジア太平洋: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図50: 中国: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図51: 中国: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図52: 日本: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図53: 日本: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図54: インド: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図55: インド: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図56: 韓国: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図57: 韓国: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図58: オーストラリア: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図59: オーストラリア: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図60: インドネシア: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図61: インドネシア: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図62: その他: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図63: その他: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図64: 欧州: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図65: 欧州: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図66: ドイツ: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図67: ドイツ: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図68: フランス: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図69: フランス: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図70: 英国: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図71: 英国: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図72: イタリア: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図73: イタリア: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図74: スペイン: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図75: スペイン: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図76: ロシア: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図77: ロシア: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図78: その他: タンパク質治療薬市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図79: その他: タンパク質治療薬市場予測: 販売額 (単位: 100万米ドル), 2026-2034年

図80: ラテンアメリカ: タンパク質治療薬市場: 販売額(百万米ドル), 2020年および2025年

図81: ラテンアメリカ: タンパク質治療薬市場予測: 販売額(百万米ドル), 2026年~2034年

図82: ブラジル: タンパク質治療薬市場: 販売額(百万米ドル), 2020年および2025年

図83: ブラジル: タンパク質治療薬市場予測: 販売額(百万米ドル), 2026年~2034年

図84: メキシコ: タンパク質治療薬市場: 販売額(百万米ドル), 2020年および2025年

図85: メキシコ: タンパク質治療薬市場予測: 販売額(百万米ドル), 2026年~2034年

図86: その他: タンパク質治療薬市場: 販売額(百万米ドル), 2020年および2025年

図87: その他: タンパク質治療薬市場予測: 販売額(百万米ドル), 2026年~2034年

図88: 中東およびアフリカ: タンパク質治療薬市場: 販売額(百万米ドル), 2020年および2025年

図89: 中東およびアフリカ: タンパク質治療薬市場: 国別内訳(%), 2025年

図90: 中東およびアフリカ: タンパク質治療薬市場予測: 販売額(百万米ドル), 2026年~2034年

図91: 世界: タンパク質治療薬産業: SWOT分析

図92: 世界: タンパク質治療薬産業: バリューチェーン分析

図93: 世界: タンパク質治療薬産業: ポーターのファイブフォース分析

タンパク質医薬品は、生体内で生成されるタンパク質やその誘導体を有効成分とする医薬品です。特定の疾患の原因となる分子に対し、高い特異性を持って作用するため、従来の低分子医薬品と比較して副作用が少なく、効果的な治療が期待できる点が大きな特徴です。体内で不足しているタンパク質を補充したり、病気の原因となるタンパク質の働きを阻害したり、免疫応答を調節したりするなど、多様な作用機序を持ちます。

主な種類としては、モノクローナル抗体が最も広く利用されています。これらは特定の抗原に結合し、がん細胞の増殖抑制や自己免疫疾患における炎症反応の抑制などに用いられます。組換えタンパク質は、インスリン(糖尿病)、成長ホルモン(成長ホルモン分泌不全症)、凝固因子(血友病)のように、体内で不足しているタンパク質を補う目的で投与されます。酵素製剤は、特定の酵素欠損症に対する酵素補充療法に用いられ、融合タンパク質は、異なるタンパク質の機能部位を結合させることで、新たな薬理作用を持つ医薬品として開発されています。

その用途は非常に広範です。がん治療においては、免疫チェックポイント阻害薬に代表される抗体医薬が、患者さんの免疫力を高めてがん細胞を攻撃させる画期的な治療法として確立されています。自己免疫疾患では、関節リウマチやクローン病などに対し、炎症性サイトカインを標的とする抗体医薬が症状の改善に貢献しています。その他、糖尿病、血友病、骨粗しょう症、感染症(ワクチンや抗体治療薬)、希少疾患など、多岐にわたる疾患の治療に応用されています。

関連技術としては、まず組換えDNA技術が不可欠です。これにより、目的のタンパク質遺伝子を微生物や動物細胞に導入し、大量に生産することが可能になります。特に、抗体医薬の製造には、大規模な細胞培養技術が重要です。タンパク質工学は、タンパク質の構造や機能を改変し、安定性の向上、薬効の強化、免疫原性の低減などを図るために用いられます。例えば、抗体のヒト化やFc領域の改変などが挙げられます。また、グリコエンジニアリングは、タンパク質の糖鎖構造を最適化することで、体内での安定性や薬効、半減期を改善します。さらに、薬物送達システム(DDS)の進化や、バイオインフォマティクスによるタンパク質設計・解析技術も、タンパク質医薬品の開発を加速させる重要な要素となっています。