❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

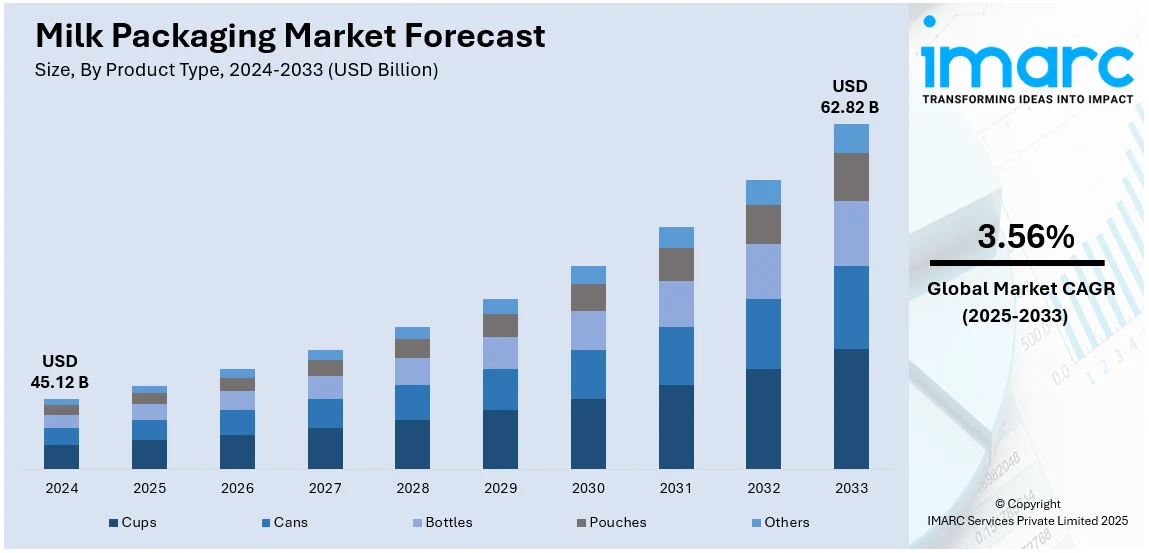

世界の牛乳包装市場は、2024年に451.2億米ドルと評価され、2033年までに628.2億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.56%で成長する見込みです。2024年にはアジア太平洋地域が市場の45.0%以上を占め、最大のシェアを保持しています。

牛乳包装は、酪農場から消費者へ牛乳を貯蔵・輸送するための材料と方法を指し、牛乳の鮮度、品質、安全性を保つ上で不可欠です。一般的な包装形態には、カートン、ボトル、パウチ、テトラパックなどがあり、これらは通常、プラスチック、ガラス、紙などの素材でできており、光、酸素、汚染から保護するための多層構造やコーティングが施されています。例えば、2024年7月にはBerry Global GroupとAbel & Coleが再利用可能なポリプロピレン製牛乳ボトルを発売し、年間23トンの包装廃棄物削減と炭素排出量削減に貢献し、売上20%増、回収率64%を達成しました。

市場の成長を牽引する主な要因は多岐にわたります。まず、牛乳の需要増加が挙げられます。牛乳がビタミン、ミネラル、タンパク質、脂肪酸を豊富に含むことによる健康上の利点への認識が高まり、健康な骨の維持、免疫システムの向上、高血圧などの予防に寄与するとされています。世界保健機関(WHO)によると、世界の牛乳生産量は2025年までに1億7700万トン増加すると予測されており、効率的な包装ソリューションの必要性が高まっています。

次に、消費者の環境意識の高まりと、環境に優しい包装材料への選好が重要な推進力となっています。メーカーは持続可能な革新的な包装ソリューションの研究開発に投資しており、例えば2023年1月にはOverherdがリサイクル可能なパウチに入った粉末オートミルクを発売し、包装廃棄物を90%削減し、輸送時の排出量も削減しました。これは持続可能性と利便性を両立させる例です。

さらに、多忙なライフスタイルや外出先での消費習慣により、便利で使いやすい包装形態への需要が急増しています。シングルサーブのカートン、パウチ、再封可能なボトルなどが人気を集めており、これらは分量管理や追加の器具なしでの消費を可能にします。英国のMilk & More社は、簡単な配送ソリューションを促進するために牛乳製品の再利用可能な包装を導入し、今後数年間で最大300万個のパッケージを再利用する計画です。また、注ぎ口、フリップキャップ、握りやすいハンドルなどの人間工学に基づいたデザインも、使いやすさを向上させ、こぼれや無駄を最小限に抑えるために導入されています。

政府の政策も市場に大きな影響を与えています。食品安全、表示、包装材料に関する政府の規制は、消費者の保護、透明性の促進、牛乳製品の品質と完全性の維持を目的としており、包装の需要を高めています。政府はまた、特定の材料の使用に制限を設け、BPAフリープラスチックや紙、ガラスなどの代替材料への移行を奨励しています。さらに、非リサイクル可能または非生分解性材料の使用を削減し、持続可能な包装オプションの使用を促進し、リサイクルと廃棄物管理の実践を推進する規制も市場成長を後押ししています。

その他、植物由来プラスチックへの需要増加、スマートパッケージング(鮮度インジケーターや改ざん防止シール、QRコードの組み込み)の導入、フレーバー牛乳の多様化、ブランド差別化、美的・機能的側面への注力なども市場を活性化させています。米国は、利便性、持続可能性、革新的なパッケージングへの需要が高まる中で、市場成長を牽引しており、特にシングルサーブや持ち運び可能なオプションが消費を支配しています。これらの要因が複合的に作用し、世界の牛乳包装市場は今後も拡大していくと見られます。

世界の牛乳包装市場に関する分析報告書は、2025年から2033年までのグローバルおよび地域レベルでの主要トレンドと予測を提示しています。市場は製品タイプと素材タイプに基づいて分類されています。

製品タイプ別では、2024年にはパウチが市場を牽引しています。パウチは軽量で便利、柔軟性に富み、取り扱いや輸送が容易であるという利点から、他の包装形態を凌駕しています。持ち運び、保管、注ぎが簡単で、外出先での消費に特に人気があります。また、光、酸素、湿気から牛乳を保護する優れたバリア特性を持ち、鮮度、風味、栄養価を長期間保持します。さらに、プラスチックボトルやカートンと比較して、生産に必要な材料とエネルギーが少なく、炭素排出量が低いため、環境に優しいとされています。軽量であることは輸送コストとエネルギー消費の削減にも繋がり、一部のパウチはリサイクル可能であるため、持続可能性の側面も強化されています。

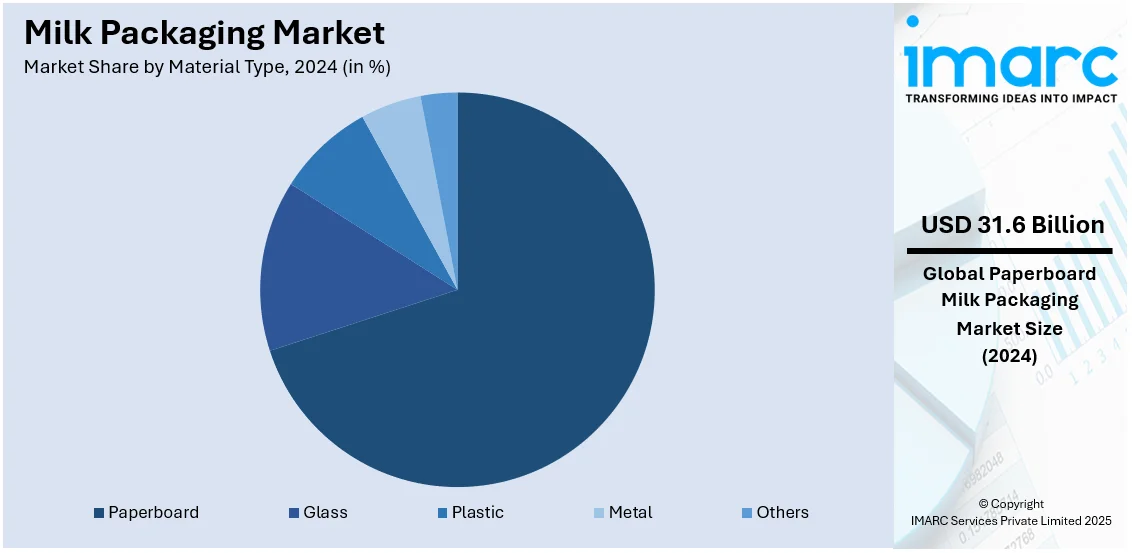

素材タイプ別では、2024年に紙器が約70.0%の市場シェアを占め、市場をリードしています。紙器は、持続可能な森林から収穫された木材パルプを主原料とする再生可能な資源由来であり、リサイクル可能で生分解性があるため、環境に優しい包装材料として認識されています。他の多くの包装材料と比較して、二酸化炭素排出量が少ないことも特徴です。消費者の持続可能な包装タイプへの要求の高まりが、牛乳包装における紙器の需要を刺激しています。紙器は美しいデザインや目を引く外観を可能にし、優れた印刷性により、カラフルなグラフィック、ロゴ、栄養成分表示、ブランド要素をパッケージに表示することで、顧客を引きつけます。これにより、ブランドのプロモーションツールや製品の差別化要因としても機能します。さらに、紙器は取り扱いが非常に容易で、開けやすい注ぎ口、再封可能な蓋、人間工学に基づいた形状などがユーザーエクスペリエンスを向上させ、利便性を高めています。

地域別では、2024年にアジア太平洋地域が45.0%を超える最大の市場シェアを占めました。特に中国とインドにおける急速な都市化と人口増加が牛乳消費を押し上げ、この地域の牛乳包装需要を大幅に増加させています。スーパーマーケット、ハイパーマーケット、コンビニエンスストアといった近代的な小売構造の成長も、包装済み牛乳の需要を促進しています。また、政府の支援政策、投資優遇措置、有利な貿易規制、製造能力、コスト優位性、サプライチェーンインフラが、アジア太平洋地域を牛乳包装メーカーにとって非常に有利なビジネス環境にしています。

北米の牛乳包装市場は、持続可能で便利、革新的な包装形態への消費者嗜好の変化に基づいて成長しています。すぐに飲める(RTE)製品やシングルサーブの牛乳製品が、革新的なカートン、プラスチックボトル、フレキシブルパウチの使用を強く推進しています。持続可能性への関心は、軽量でリサイクル可能、生分解性の材料への移行を促し、メーカーは規制基準と環境への顧客の懸念に応えるため、これらの包装形態に傾倒しています。保存期間の延長、鮮度インジケーター、改ざん防止シールなどの包装技術の進歩は、製品の安全性を確保し、消費者の信頼を高めています。植物性ミルクやオーガニックミルクへの高い需要も包装デザインを牽引しており、ブランド化と美的魅力への高い重点が、健康志向で環境意識の高い消費者にアピールし、包装自体が不可欠なマーケティングツールとなっています。

米国市場では、FAOによると2023年に5414万メートルトンの包装用紙・板紙が生産され、これが米国牛乳包装市場のさらなる成長を促進しています。環境問題とプラスチックの代替としての紙・板紙への嗜好が、持続可能で環境に優しい包装ソリューションの需要を高めています。プラスチック廃棄物の削減とリサイクル行動の改善を目的とした意識向上と政府規制が、乳製品業界における紙ベース包装の使用増加を推進しています。

欧州市場では、欧州委員会データによると、EU農場における生乳生産量は2023年に1億6080万トンに達し、前年比0.8百万トン増加しました。牛乳生産量の増加は、欧州における包装需要を高めています。牛乳の品質と保存期間への懸念から、汚染物質、光、空気に対する保護を強化する包装ソリューションの必要性が高まっています。欧州の政府もリサイクル可能で環境に優しい包装材料の使用を奨励しており、これが市場の動きを加速させています。これにより、ポーションコントロール形式、持ち運びボトル、フレキシブルカートンなど、消費者にとってより便利で持続可能な革新的な包装の需要が増加しています。

牛乳包装市場は、世界的に牛乳消費の増加と環境に優しい包装材料への移行により、顕著な成長を遂げています。

アジア太平洋地域では、中国の加工紙・板紙生産量が2024年7月に約1317万トンに達し、持続可能でリサイクル可能な包装材料の採用が大幅に増加していることを示しています。特にインドなどの国々で牛乳消費が増加しており、消費者にとって便利で製品の保存性を高める、耐久性、持続可能性、賞味期限延長に重点を置いたカートン、パウチ、ボトルなどの包装形態の需要が高まっています。この地域の牛乳消費の増加と環境配慮型包装へのシフトが市場成長を推進しています。

ラテンアメリカ市場では、ブラジルの大手牛乳生産会社Uniomの生産量増加やハイテクチーズ工場開設の動きが、乳製品需要の拡大を明確に示しています。液状牛乳の生産量も2023年には約2750万トンに達し、前年比で成長しており、これが高度な牛乳包装ソリューションの需要を牽引しています。製品の安全性、賞味期限、消費者の利便性、持続可能性を確保する包装形態が求められ、環境要件や規制政策により、リサイクルしやすいカートンやグリーンプラスチックなどの包装に対する要件が厳しくなっています。生産量の増加と需要の成長が、ラテンアメリカの牛乳包装市場の拡大につながっています。

中東およびアフリカ地域では、サウジアラビアが最も急速に成長している乳製品市場であり、世界最大の酪農場であるアルサフィ酪農場が年間5800万ガロン以上の牛乳を生産しています。この急成長する乳製品産業が、効率的で持続可能かつ革新的な現代的包装ソリューションの需要を増加させています。包装は賞味期限を延長し、汚染を防ぎ、消費者に利便性を提供するため、リサイクル可能なプラスチックや板紙などの持続可能な包装材料が市場を牽引しています。牛乳の生産と消費の増加が、生産者と消費者の両方のニーズに起因する要因によって、この地域の牛乳包装市場を大きく拡大させる可能性が高いです。

競争環境はダイナミックで多様性に富み、多くの企業が市場シェアを争っています。企業は製品革新、包装技術、環境への配慮、費用対効果、顧客の利便性で競合しています。メーカーは、牛乳の鮮度と栄養価を保つためのカートンやパウチなどの無菌包装システムを導入し、持続可能性と店頭での魅力に重点を置いた多様な包装オプションを提供しています。また、市場での地位を強化するために、生産能力の拡大やM&Aに投資しています。主要企業にはAmcor Limited、Indevco、Evergreen Packaging、Elopak AS、Ball Corporationなどが挙げられます。

最近の動向として、2024年7月にはBerry GlobalがAbel & Coleと提携し、最大16回リサイクル可能なポリプロピレン(PP)ボトルを牛乳配送向けに供給し、従来のガラスボトルに挑戦しています。2024年3月にはElopakが米国初の生産施設を建設開始し、牛乳、ジュース、植物性飲料などのカートンを生産し、2025年第1四半期からの本格稼働を目指しています。2021年3月にはEvergreen Packagingが持続可能な森林から生産された再生可能な植物ベースの包装材料であるPlantCarton牛乳製品包装を米国で展開しました。2020年9月にはBall Corporationが米国に新しいアルミニウム飲料包装工場を建設し、牛乳製品向けの持続可能なアルミニウム包装の需要に対応する予定です。2020年8月にはRPC GroupがBerry Global Groupに買収され、包装業界の能力が強化されました。

本レポートは、2019年から2033年までの牛乳包装市場の包括的な定量分析を提供し、市場動向、予測、ダイナミクスを詳述しています。分析の基準年は2024年、予測期間は2025年から2033年で、市場規模は数十億米ドルで示されます。製品タイプ(カップ、缶、ボトル、パウチなど)、材料タイプ(ガラス、プラスチック、金属、板紙など)、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東およびアフリカ)ごとの市場評価を網羅しています。ステークホルダーは、市場の推進要因、課題、機会に関する最新情報、主要な地域市場のマッピング、ポーターの5つの力分析による競争レベルと市場の魅力の評価、および主要企業の現在の市場ポジションに関する洞察を得ることができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の牛乳包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 材料タイプ別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 製品タイプ別市場内訳

6.1 カップ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 缶

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ボトル

6.3.1 市場トレンド

6.3.2 市場予測

6.4 パウチ

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 材料タイプ別市場内訳

7.1 ガラス

7.1.1 市場トレンド

7.1.2 市場予測

7.2 プラスチック

7.2.1 市場トレンド

7.2.2 市場予測

7.3 金属

7.3.1 市場トレンド

7.3.2 市場予測

7.4 紙器

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 ヨーロッパ

8.1.1 市場トレンド

8.1.2 市場予測

8.2 北米

8.2.1 市場トレンド

8.2.2 市場予測

8.3 アジア太平洋

8.3.1 市場トレンド

8.3.2 市場予測

8.4 中東・アフリカ

8.4.1 市場トレンド

8.4.2 市場予測

8.5 ラテンアメリカ

8.5.1 市場トレンド

8.5.2 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の度合い

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 アムコア・リミテッド

13.3.2 インデブコ

13.3.3 エバーグリーン・パッケージング

13.3.4 スタンパック・インク

13.3.5 エロパックAS

13.3.6 ボール・コーポレーション

13.3.7 グラハム・パッケージング・カンパニー・インク

13.3.8 SFホールディングス・グループ・インク

13.3.9 RPCグループ・ピーエルシー

13.3.10 ブルーリッジ・ペーパー・プロダクツ

13.3.11 クラウン・ホールディングス

13.3.12 CkSパッケージング

図表リスト

図1:世界の牛乳包装市場:主要な推進要因と課題

図2:世界の牛乳包装市場:販売額(10億米ドル)、2019-2024年

図3:世界の牛乳包装市場:製品タイプ別内訳(%)、2024年

図4:世界の牛乳包装市場:材料タイプ別内訳(%)、2024年

図5:世界の牛乳包装市場:地域別内訳(%)、2024年

図6:世界の牛乳包装市場予測:販売額(10億米ドル)、2025-2033年

図7: 世界の牛乳包装産業: SWOT分析

図8: 世界の牛乳包装産業: バリューチェーン分析

図9: 世界の牛乳包装産業: ポーターのファイブフォース分析

図10: 世界の牛乳包装(カップ)市場: 販売額(10億米ドル単位)、2019年および2024年

図11: 世界の牛乳包装(カップ)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図12: 世界の牛乳包装(缶)市場: 販売額(10億米ドル単位)、2019年および2024年

図13: 世界の牛乳包装(缶)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図14: 世界の牛乳包装(ボトル)市場: 販売額(10億米ドル単位)、2019年および2024年

図15: 世界の牛乳包装(ボトル)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図16: 世界の牛乳包装(パウチ)市場: 販売額(10億米ドル単位)、2019年および2024年

図17: 世界の牛乳包装(パウチ)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図18: 世界の牛乳包装(その他の製品タイプ)市場: 販売額(10億米ドル単位)、2019年および2024年

図19: 世界の牛乳包装(その他の製品タイプ)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図20: 世界の牛乳包装(ガラス)市場: 販売額(10億米ドル単位)、2019年および2024年

図21: 世界の牛乳包装(ガラス)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図22: 世界の牛乳包装(プラスチック)市場: 販売額(10億米ドル単位)、2019年および2024年

図23: 世界の牛乳包装(プラスチック)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図24: 世界の牛乳包装(金属)市場: 販売額(10億米ドル単位)、2019年および2024年

図25: 世界の牛乳包装(金属)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図26: 世界の牛乳包装(紙パック)市場: 販売額(10億米ドル単位)、2019年および2024年

図27: 世界の牛乳包装(紙パック)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図28: 世界の牛乳包装(その他の素材タイプ)市場: 販売額(10億米ドル単位)、2019年および2024年

図29: 世界の牛乳包装(その他の素材タイプ)市場予測: 販売額(10億米ドル単位)、2025年~2033年

図30: ヨーロッパ: 牛乳包装市場: 販売額(10億米ドル単位)、2019年および2024年

図31: ヨーロッパ: 牛乳包装市場予測: 販売額(10億米ドル単位)、2025年~2033年

図32: 北米: 牛乳包装市場: 販売額(10億米ドル単位)、2019年および2024年

図33: 北米: 牛乳包装市場予測: 販売額(10億米ドル単位)、2025年~2033年

図34: アジア太平洋: 牛乳包装市場: 販売額(10億米ドル単位)、2019年および2024年

図35: アジア太平洋: 牛乳包装市場予測: 販売額(10億米ドル単位)、2025年~2033年

図36: 中東およびアフリカ: 牛乳包装市場: 販売額(10億米ドル単位)、2019年および2024年

図37: 中東およびアフリカ: 牛乳包装市場予測: 販売額(10億米ドル単位)、2025年~2033年

図38: ラテンアメリカ: 牛乳包装市場: 販売額(10億米ドル単位)、2019年および2024年

図39: ラテンアメリカ: 牛乳包装市場予測: 販売額(10億米ドル単位)、2025年~2033年

牛乳包装とは、牛乳を衛生的に保護し、品質を保持しながら消費者の手元に届けるための容器とその関連技術全般を指します。牛乳の鮮度を保ち、輸送や保管を容易にし、製品情報を表示する重要な役割を担っています。

主な種類としては、まず紙パックが挙げられます。これは最も普及している形態の一つで、主に新鮮な牛乳に使用される切妻型(ゲーブルトップ型)と、常温保存可能なロングライフ牛乳(LL牛乳)に用いられるブリック型(レンガ型)があります。紙パックは、紙を基材とし、内外面にポリエチレン、さらにLL牛乳用にはアルミ箔を挟んだ多層構造が一般的です。これにより、光や酸素、水分の侵入を防ぎ、牛乳の品質を長期間保つことができます。次に、プラスチックボトルがあります。高密度ポリエチレン(HDPE)製が多く、特に大容量の牛乳や、キャップ付きで再封可能な利便性から広く利用されています。透明なPETボトルも一部の加工乳や乳飲料で使われますが、牛乳の品質保持には遮光性や酸素バリア性が重要となるため、不透明な素材が選ばれることが多いです。また、ガラス瓶も伝統的な牛乳包装として存在します。学校給食や宅配牛乳などで見られ、繰り返し使用できるリターナブル容器としての側面も持ちますが、重量があり破損しやすいという特徴もあります。その他、業務用としては大容量のバッグインボックスなども利用されています。

牛乳包装の用途は多岐にわたります。一般的な冷蔵保存が必要な牛乳には、主に切妻型紙パックやHDPE製プラスチックボトルが使用されます。これらは冷蔵流通を前提としており、開封後の利便性やリサイクル性も考慮されています。一方、常温での長期保存が可能なLL牛乳には、無菌充填技術と組み合わせたアルミ箔入りのブリック型紙パックが不可欠です。これにより、冷蔵設備のない場所への輸送や備蓄が可能となります。加工乳や乳飲料では、フレーバーや成分に応じて様々なサイズの紙パックやプラスチックボトルが選ばれ、消費者の多様なニーズに応えています。学校給食では、子供たちが飲みやすい200ml程度の小型紙パックやガラス瓶が主流です。

関連技術としては、まず無菌充填技術が非常に重要です。これは、牛乳と容器をそれぞれ滅菌し、無菌環境下で充填することで、冷蔵なしで長期間保存できるLL牛乳の製造を可能にする技術です。テトラパックやコンビブロックといったシステムが代表的です。次に、バリア性向上技術があります。牛乳は光や酸素によって風味が劣化したり、栄養成分が損なわれたりするため、アルミ箔や特定のプラスチック素材を組み合わせた多層構造により、これらの外部要因から牛乳を保護します。特に遮光性は重要で、不透明な容器が広く採用されています。また、賞味期限延長(ESL)技術も進化しており、完全な無菌充填ではないものの、より衛生的な製造・充填プロセスと改良された包装材を組み合わせることで、冷蔵保存期間を延ばすことが可能になっています。容器の開閉を容易にし、再封性を高めるスクリューキャップや、改ざん防止機能付きのクロージャー技術も、消費者の利便性と安全性を高める上で不可欠です。さらに、使用済み容器のリサイクル技術も進展しており、紙パックのリサイクルシステムやプラスチックボトルの再資源化が推進されています。これらの技術は、牛乳の品質保持、安全性、利便性、そして環境負荷低減に貢献しています。