❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

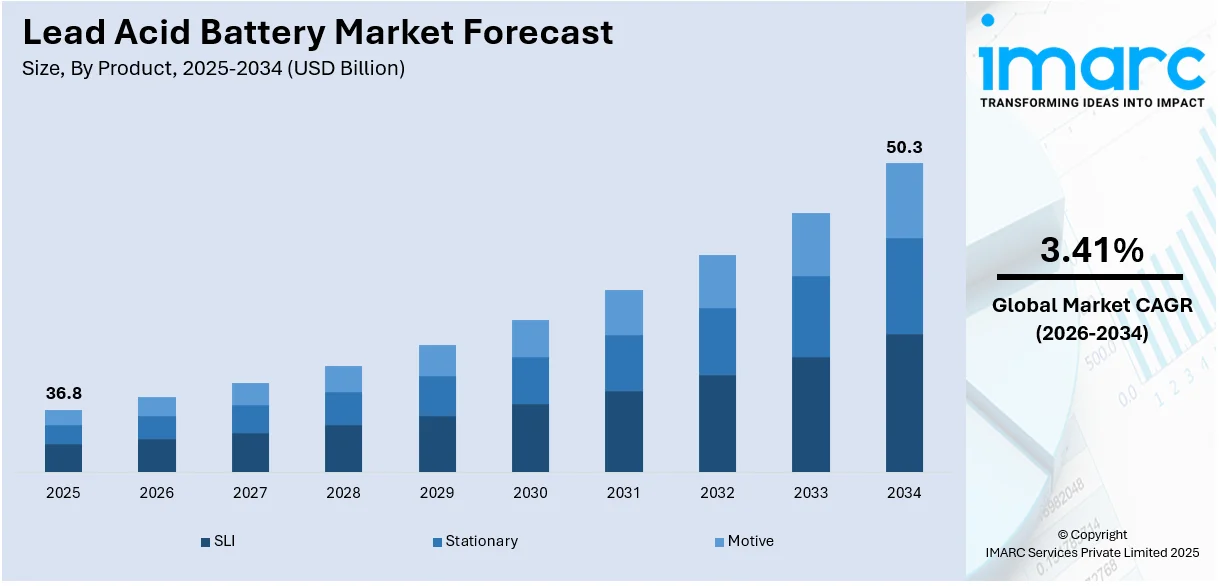

世界の鉛蓄電池市場は、2025年に368億米ドルに達し、2034年には503億米ドルに成長すると予測されており、2026年から2034年までの年平均成長率(CAGR)は3.41%が見込まれています。この成長は、重要インフラにおける電力バックアップの必要性、短時間で大電流を供給するバッテリーへの需要増加、そして再生可能エネルギー源への選好の高まりによって牽引されています。

市場の主要な推進要因としては、エネルギー貯蔵ソリューションの需要増と自動車販売の増加が挙げられます。最近の市場トレンドとしては、短時間で大電流を供給できるバッテリーへの需要拡大と、再生可能エネルギー源への関心の高まりがあります。地理的には、アジア太平洋地域が車両需要の増加を背景に最大の市場シェアを占めています。

主要な市場プレイヤーには、C&D Technologies, Inc.、Clarios、Crown Equipment Corporation、East Penn Manufacturing Company、EnerSys、Exide Industries Limited、GS Yuasa International Ltd.、HBL Batteries、HOPPECKE Batterien GmbH & Co. KG、Leoch International Technology Limited Inc、Teledyne Technologies Incorporatedなどが名を連ねています。

市場の課題としては環境問題が挙げられますが、リサイクルや循環経済イニシアチブが新たな機会を提供しています。

鉛蓄電池市場のトレンドとして、まず自動車産業における短時間で大電流を供給するバッテリーの需要増があります。これらのバッテリーは、車両のエンジン始動、照明、点火システムに不可欠です。都市化と工業化の進展に伴い電気自動車(EV)の購入が増加しており、改良型液式バッテリー(EFB)や吸収性ガラスマット(AGM)バッテリーといった先進的な鉛蓄電池技術への需要も高まっています。多くの鉛蓄電池メーカーは世界的な市場拡大を目指しており、例えばAmara Raja Batteries(ARBL)は2022年7月にインド国外での鉛蓄電池事業の拡大を発表しました。

次に、重要インフラにおける電力バックアップの必要性が増大しています。停電時のデータ保護や通信維持のため、無停電電源装置(UPS)ソリューションへの依存が高まっています。データセンター、通信、緊急照明システム、医療、製造、運輸といった重要インフラ分野では、鉛蓄電池を搭載したバックアップ電源システムが中断のない運用を保証するために不可欠です。これらのバッテリーは、信頼性と費用対効果に優れているため、これらの分野に適しています。IMARC Groupによると、世界のUPSシステム市場は2032年までに123億米ドルに達すると予測されています。

さらに、再生可能エネルギー源への選好の高まりも市場成長を後押ししています。太陽光や風力発電などの再生可能エネルギーシステムにおいて、鉛蓄電池は余剰エネルギーを貯蔵し、必要な時に放出する重要な役割を担っています。風力発電所やオフグリッド太陽光発電プロジェクトでは、夜間や低風時のエネルギー貯蔵にこれらのバッテリーが頻繁に利用されています。環境持続可能性への意識が高まる中、鉛蓄電池は比較的低い初期費用で信頼性の高いエネルギー貯蔵を提供します。国際エネルギー機関(IEA)の予測では、太陽光発電(PV)による再生可能電力発電のシェアは2028年には12.6%に達すると見込まれています。

IMARC Groupの分析によると、世界の鉛蓄電池市場は製品、製造方法、販売チャネル、用途に基づいて分類されています。製品別では、SLI(始動・照明・点火用)、定置用、動力用に分けられ、SLIが市場の大部分を占めています。SLIバッテリーは、自動車のエンジン始動、車両照明への電力供給、点火システムの作動に利用されています。

鉛蓄電池は、短時間で強力な電流を供給する能力を持ち、自動車のエンジン始動に不可欠な部品です。様々な車両や性能要件に対応するため、多様なサイズとタイプが存在し、自動車分野では液式鉛蓄電池、強化型液式電池(EFB)、および吸収ガラスマット(AGM)電池が一般的に使用されています。

市場は、その製造方法によって詳細に分析されており、液式鉛蓄電池とバルブ制御式密閉型鉛蓄電池(VRLA)が主要な区分です。特に液式鉛蓄電池が市場で最大のシェアを占めています。液式鉛蓄電池は「ウェットセル電池」とも呼ばれ、希硫酸を含む電解液に鉛板が浸された伝統的な構造を持ち、充電および放電時には鉛板と硫酸の間で化学反応が起こり、電気エネルギーが生成または放出されます。これらの電池には、動作中に発生するガスを排出するためのベントキャップも備わっています。

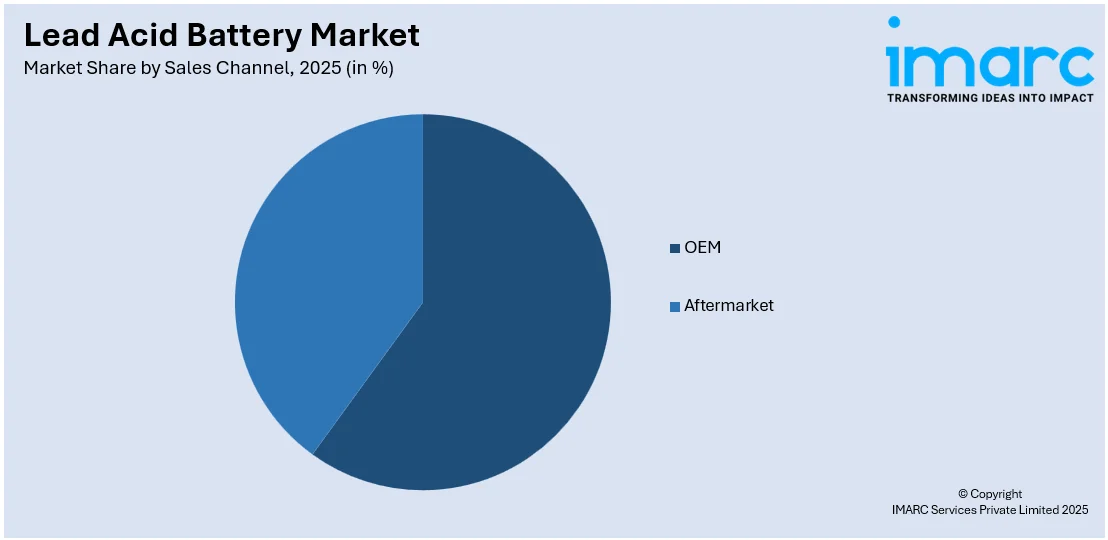

販売チャネル別では、OEM(相手先ブランド製造)とアフターマーケットの二つに分けられます。OEMチャネルは、鉛蓄電池を、それを必須部品とする様々な製品や機器の製造業者に直接供給します。例えば、自動車メーカーには新車の純正装備として、また産業機器や通信機器メーカーには生産時の組み込み用として供給されます。一方、アフターマーケットチャネルは、交換や後付けを目的として、個人、小売業者、サービスセンターに鉛蓄電池を流通させます。これらの電池は、損傷や寿命を迎えた既存の車両、機械、システム向けに、小売店、自動車サービスセンター、オンラインプラットフォームなどで容易に入手可能です。

用途別では、自動車分野が市場を明確に支配しています。自動車、UPS(無停電電源装置)、通信、その他が主要な用途区分であり、自動車が最大のセグメントを占めています。自動車産業において、これらの電池は車両内の様々な機能に電力を供給するために広く利用されており、主に始動、照明、点火という3つの重要な目的を果たします。信頼性、費用対効果、高電流供給能力に優れているため、自動車メーカーに選好されています。また、頻繁な充放電に耐える必要があるスタートストップシステム搭載車両でも頻繁に使用されます。2022年には世界の自動車生産台数が約8540万台に達し、2021年比で5.7%増加しました。

地域別では、アジア太平洋地域が鉛蓄電池市場で最大のシェアを占めています。北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、ラテンアメリカ(ブラジル、メキシコなど)、中東およびアフリカが主要な地域市場として分析されています。アジア太平洋地域が最大の市場シェアを保持しているのは、個人の車両需要の増加に加え、主要メーカーの存在が市場成長を強化しているためです。さらに、中断のない運用を避けるためのバックアップ電源ソリューションへの需要の高まりや、有害排出物を抑制するための再生可能エネルギー貯蔵システムの必要性の増加も、この地域の市場成長に貢献しています。例えば、2021年1月28日には、インドで315 kWhの系統連系型蓄電システム(BESS)が稼働を開始しました。

コルカタ近郊のCESに設置されたバッテリーエネルギー貯蔵システム(BESS)は、最新のゲル型鉛蓄電池技術を採用し、ピーク負荷管理、電圧プロファイルの改善、周波数管理、断続的な太陽光エネルギー源の統合、高品質な電力供給を実現しています。

鉛蓄電池市場の競争環境では、主要企業がバッテリーの性能、寿命、エネルギー密度を向上させ、効率と環境持続可能性を高めるために材料と設計の革新を進めています。また、自動車、産業、再生可能エネルギー貯蔵など、特定の用途に合わせた幅広いバッテリー製品ポートフォリオを展開し、顧客基盤を拡大しています。製造面では、生産プロセスを合理化しコストを削減するため、自動化や品質管理システムなどの高度な製造技術を導入。さらに、バッテリーのリサイクルプログラムを実施するなど、環境に配慮した取り組みも推進しています。2022年10月13日には、UL SolutionsがBAE USAの定置型鉛蓄電池エネルギー貯蔵システムがANSI/CAN/UL 1973の第3版に初めて認定されたと発表しました。市場の主要企業には、C&D Technologies, Inc.、Clarios、EnerSys、Exide Industries Limited、GS Yuasa International Ltd.などが挙げられます。

最近の動向として、2023年5月24日には、データセンター向けUPSのエネルギー貯蔵ソリューションで世界をリードするC&D Technologiesが、業界をリードする8年保証付きの長寿命VRLAバッテリー「Pure Lead Max (PLM) VRLA」を発表しました。また、2022年1月31日には、Technology Minerals PLFが49%を所有するRecyclus Group Ltd.が、英国ティプトンに初の鉛蓄電池リサイクル工場を開設。この工場は、Recyclusの鉛蓄電池リサイクル生産能力を、初年度の推定16,000トンから2027年までに約80,000トンへと大幅に増加させる見込みです。

本レポートは、2025年を基準年とし、2020年から2025年までの履歴期間と2026年から2034年までの予測期間をカバーする、鉛蓄電池市場の包括的な分析を提供します。市場の動向、見通し、促進要因、課題、製品(SLI、定置型、動力用)、建設方法(液式、VRLA)、販売チャネル(OEM、アフターマーケット)、用途(自動車、UPS、通信など)、地域(アジア太平洋、ヨーロッパ、北米、中南米、中東・アフリカ)、主要国(米国、カナダ、ドイツ、フランス、英国、イタリア、スペイン、ロシア、中国、日本、インド、韓国、オーストラリア、インドネシア、ブラジル、メキシコなど)ごとの詳細な市場評価を網羅しています。主要企業も詳細にプロファイルされており、ステークホルダーは市場の動向、予測、ダイナミクス、促進要因、課題、機会に関する最新情報を得ることができます。ポーターの5フォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境の理解を深め、主要企業の市場での位置付けを把握する洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の鉛蓄電池市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 SLI

6.1.1 市場トレンド

6.1.2 市場予測

6.2 定置用

6.2.1 市場トレンド

6.2.2 市場予測

6.3 駆動用

6.3.1 市場トレンド

6.3.2 市場予測

7 構造別市場内訳

7.1 液式

7.1.1 市場トレンド

7.1.2 市場予測

7.2 制御弁式鉛蓄電池 (VRLA)

7.2.1 市場トレンド

7.2.2 市場予測

8 販売チャネル別市場内訳

8.1 OEM

8.1.1 市場トレンド

8.1.2 市場予測

8.2 アフターマーケット

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 自動車

9.1.1 市場トレンド

9.1.2 市場予測

9.2 UPS

9.2.1 市場トレンド

9.2.2 市場予測

9.3 通信

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の度合い

13.5 新規参入者の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 C&D Technologies, Inc.

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 SWOT分析

15.3.2 Clarios

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 Crown Equipment Corporation

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 East Penn Manufacturing Company

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 EnerSys

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 Exide Industries Limited

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.7 GS Yuasa International Ltd.

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 HBL Batteries

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 HOPPECKE Batterien GmbH & Co. KG

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 leoch International Technology Limited Inc

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.11 Teledyne Technologies Incorporated

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

図一覧

図 1: 世界: 鉛蓄電池市場: 主要な推進要因と課題

図 2: 世界: 鉛蓄電池市場: 販売額(10億米ドル), 2020-2025

図 3: 世界: 鉛蓄電池市場予測: 販売額(10億米ドル), 2026-2034

図 4: 世界: 鉛蓄電池市場: 製品別内訳(%), 2025

図 5: 世界: 鉛蓄電池市場: 構造方法別内訳(%), 2025

図 6: 世界: 鉛蓄電池市場: 販売チャネル別内訳(%), 2025

図 7: 世界: 鉛蓄電池市場: 用途別内訳(%), 2025

図 8: 世界: 鉛蓄電池市場: 地域別内訳(%), 2025

図9:世界:鉛蓄電池(SLI)市場:販売額(百万米ドル)、2020年および2025年

図10:世界:鉛蓄電池(SLI)市場予測:販売額(百万米ドル)、2026年~2034年

図11:世界:鉛蓄電池(定置用)市場:販売額(百万米ドル)、2020年および2025年

図12:世界:鉛蓄電池(定置用)市場予測:販売額(百万米ドル)、2026年~2034年

図13:世界:鉛蓄電池(動力用)市場:販売額(百万米ドル)、2020年および2025年

図14:世界:鉛蓄電池(動力用)市場予測:販売額(百万米ドル)、2026年~2034年

図15:世界:鉛蓄電池(液式)市場:販売額(百万米ドル)、2020年および2025年

図16:世界:鉛蓄電池(液式)市場予測:販売額(百万米ドル)、2026年~2034年

図17:世界:鉛蓄電池(制御弁式鉛蓄電池(VRLA))市場:販売額(百万米ドル)、2020年および2025年

図18:世界:鉛蓄電池(制御弁式鉛蓄電池(VRLA))市場予測:販売額(百万米ドル)、2026年~2034年

図19:世界:鉛蓄電池(OEM)市場:販売額(百万米ドル)、2020年および2025年

図20:世界:鉛蓄電池(OEM)市場予測:販売額(百万米ドル)、2026年~2034年

図21:世界:鉛蓄電池(アフターマーケット)市場:販売額(百万米ドル)、2020年および2025年

図22:世界:鉛蓄電池(アフターマーケット)市場予測:販売額(百万米ドル)、2026年~2034年

図23:世界:鉛蓄電池(自動車用)市場:販売額(百万米ドル)、2020年および2025年

図24:世界:鉛蓄電池(自動車用)市場予測:販売額(百万米ドル)、2026年~2034年

図25:世界:鉛蓄電池(UPS)市場:販売額(百万米ドル)、2020年および2025年

図26:世界:鉛蓄電池(UPS)市場予測:販売額(百万米ドル)、2026年~2034年

図27:世界:鉛蓄電池(通信用)市場:販売額(百万米ドル)、2020年および2025年

図28:世界:鉛蓄電池(通信用)市場予測:販売額(百万米ドル)、2026年~2034年

図29:世界:鉛蓄電池(その他用途)市場:販売額(百万米ドル)、2020年および2025年

図30:世界:鉛蓄電池(その他用途)市場予測:販売額(百万米ドル)、2026年~2034年

図31:北米:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図32:北米:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図33:米国:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図34:米国:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図35:カナダ:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図36:カナダ:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図37:アジア太平洋:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図38:アジア太平洋:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図39:中国:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図40:中国:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図41:日本:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図42:日本:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図43:インド:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図44:インド:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図45:韓国:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図46:韓国:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図47:オーストラリア:鉛蓄電池市場:販売額(百万米ドル)、2020年および2025年

図48:オーストラリア:鉛蓄電池市場予測:販売額(百万米ドル)、2026年~2034年

図49: インドネシア: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図50: インドネシア: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図51: その他: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図52: その他: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図53: 欧州: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図54: 欧州: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図55: ドイツ: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図56: ドイツ: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図57: フランス: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図58: フランス: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図59: 英国: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図60: 英国: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図61: イタリア: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図62: イタリア: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図63: スペイン: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図64: スペイン: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図65: ロシア: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図66: ロシア: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図67: その他: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図68: その他: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図69: ラテンアメリカ: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図70: ラテンアメリカ: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図71: ブラジル: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図72: ブラジル: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図73: メキシコ: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図74: メキシコ: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図75: その他: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図76: その他: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図77: 中東・アフリカ: 鉛蓄電池市場: 販売額 (単位: 100万米ドル), 2020年および2025年

図78: 中東・アフリカ: 鉛蓄電池市場: 国別内訳 (単位: %), 2025年

図79: 中東・アフリカ: 鉛蓄電池市場予測: 販売額 (単位: 100万米ドル), 2026年~2034年

図80: 世界: 鉛蓄電池産業: SWOT分析

図81: 世界: 鉛蓄電池産業: バリューチェーン分析

図82: 世界: 鉛蓄電池産業: ポーターの5フォース分析

鉛蓄電池は、化学反応を利用して電気エネルギーを貯蔵し、必要に応じて放出する二次電池の一種です。正極に二酸化鉛、負極に鉛、電解液に希硫酸を用いる構造が特徴です。充電と放電を繰り返し行うことが可能で、比較的安価でありながら高い信頼性を持ち、特に大電流を供給できるという優れた特性を持っています。このため、幅広い分野で長年にわたり利用されてきました。

鉛蓄電池には主に二つのタイプがあります。一つは「開放型(液式)」で、電解液が液体のまま露出しており、定期的な補水が必要となるタイプです。主に自動車のエンジン始動用バッテリーとして広く普及しています。もう一つは「密閉型(MFバッテリー、または制御弁式鉛蓄電池:VRLAバッテリー)」です。このタイプでは電解液がゲル状に固められているか、ガラスマットに吸収されており、補水が不要なメンテナンスフリー設計が特徴です。内部で発生するガスを再結合させる構造により、液漏れの心配が少なく、設置場所の自由度が高い利点があります。密閉型には、高出力が可能なAGM(Absorbent Glass Mat)タイプと、深放電に強いGEL(Gelified Electrolyte)タイプが存在します。

その用途は非常に多岐にわたります。最も身近な例としては、自動車のエンジンを始動させるためのスターターバッテリーが挙げられます。産業分野では、停電時に電力供給を継続する無停電電源装置(UPS)のバックアップ電源として不可欠です。また、フォークリフトやゴルフカートなどの電動車両の動力源、通信基地局やデータセンターにおける非常用電源、さらには太陽光発電や風力発電システムにおける蓄電装置としても重要な役割を担っています。その他、電動車椅子や船舶用バッテリーなど、様々な場面でその信頼性とコストパフォーマンスが評価されています。

関連技術としては、バッテリーの寿命を最大限に延ばすための「充電制御技術」が挙げられます。これは過充電や過放電を防ぎ、バッテリーの状態を最適に保つためのもので、車両のオルタネーターによる充電システムや専用充電器に組み込まれています。また、複数のセルで構成される大型バッテリーシステムにおいては、各セルの電圧や温度、電流などを監視し、全体を効率的に管理する「バッテリーマネジメントシステム(BMS)」が重要になります。鉛蓄電池においては、リチウムイオン電池ほど複雑ではないものの、基本的な監視機能が搭載されることがあります。さらに、劣化したバッテリーの性能を回復させる「再生技術」や、使用済みバッテリーから鉛やプラスチックなどの資源を回収し、新しいバッテリーの製造に再利用する「リサイクル技術」も非常に発達しており、高いリサイクル率を誇る環境に配慮した電池でもあります。