❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

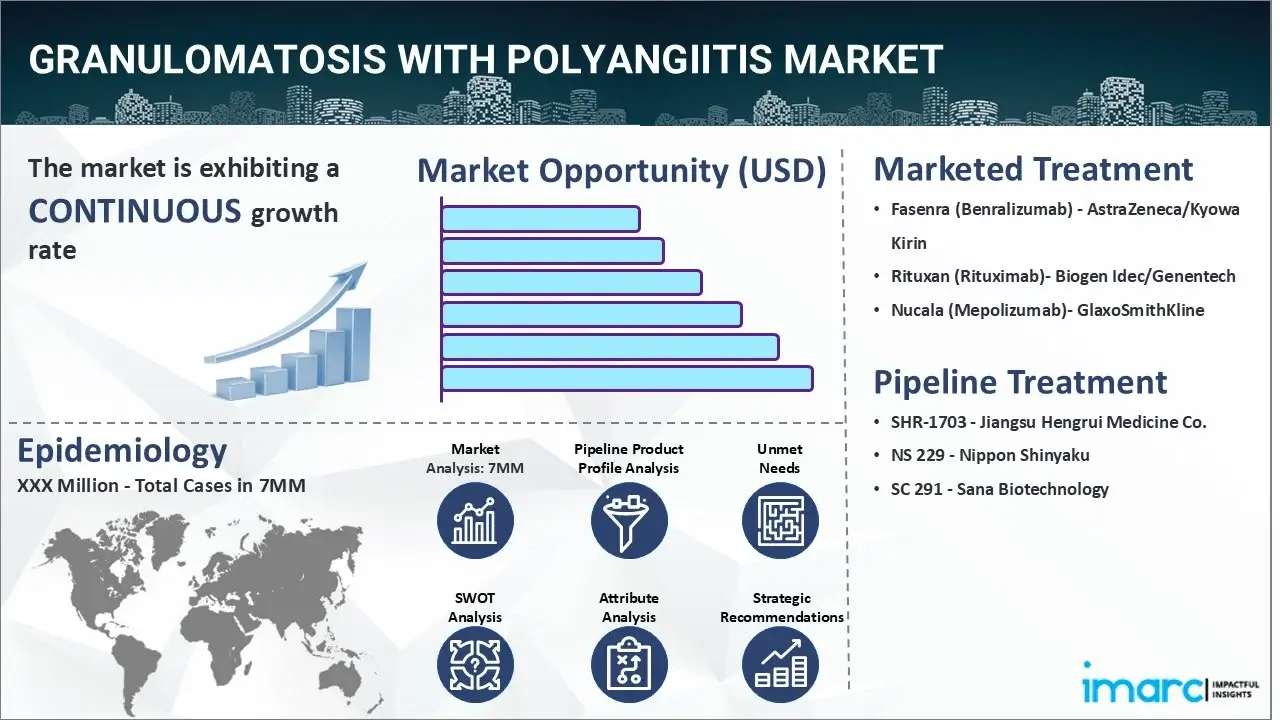

多発血管炎性肉芽腫症(GPA)の主要7市場は、2024年に6,760万米ドルの規模に達しました。IMARCグループの予測によると、2035年までに8,630万米ドルに成長し、2025年から2035年の期間で年平均成長率(CAGR)2.25%を示す見込みです。この市場分析は、IMARCの「Granulomatosis with Polyangiitis Market Size, Epidemiology, In-Market Drugs Sales, Pipeline Therapies, and Regional Outlook 2025-2035」レポートに基づいています。

GPAは、かつてウェゲナー肉芽腫症として知られ、呼吸器、腎臓、皮膚、神経系の中小血管を主に侵す極めて稀な自己免疫性血管炎です。その初期症状は一般的な感染症に酷似しているため、診断が遅れることが多く、これが病状の進行を招く一因となっています。具体的な症状としては、持続的な鼻の痂皮形成、副鼻腔炎、繰り返す耳の感染症、鼻血、慢性的な咳、関節痛、皮膚潰瘍、喀血、呼吸困難、眼症状、発熱、倦怠感、寝汗、意図しない体重減少など、非常に多岐にわたります。特に、重度の糸球体腎炎は急速進行性腎不全を引き起こす可能性があり、早期の介入が極めて重要です。

診断には、血清学検査(約80-90%の症例でc-ANCA/PR3-ANCA陽性)、肺や副鼻腔の病変を確認するためのCT/MRIなどの画像診断、壊死性肉芽腫性炎症を確定する組織生検、そして腎臓病変を検出するための尿検査が用いられます。臓器損傷を未然に防ぎ、患者の生存率を向上させるためには、副腎皮質ステロイドやリツキシマブなどの生物学的製剤を用いた免疫抑制療法による、可能な限り早期の診断と治療開始が不可欠とされています。

GPA市場は、自己免疫疾患の有病率の増加、診断技術の高度化、そして標的療法の開発進展によって力強く牽引されています。特に、リツキシマブなどの生物学的療法は、従来の免疫抑制剤(例:シクロホスファミド)と比較して、より高い有効性と低い毒性を提供することで、疾患管理に革命をもたらしました。現在、補体阻害剤やJAK阻害剤に関する研究も進められており、これにより治療選択肢がさらに拡大することが期待されています。ANCA検査の改善、CT/MRIなどの画像診断法の進化、バイオマーカー研究の進展により、早期診断率も着実に上昇しています。また、個別化医療の確立やAIベースの診断機器の導入も市場成長を後押しする重要な要素です。さらに、医師間のGPAに対する意識向上や、生物学的製剤に対する償還制度の改善も、治療の普及を加速させています。高齢者人口の増加や、新しい免疫調節剤を評価する臨床試験の活発化も、市場のさらなる成長を促進する要因となるでしょう。今後10年間、GPA治療の展望は、継続的な薬剤開発、早期介入戦略、そしてグローバルな研究イニシアチブによって特徴づけられると予想されます。

IMARCグループのレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本のGPA市場を詳細に分析しています。これには、各地域の治療法、市販薬および開発中の薬剤、個別療法の市場シェア、主要7市場全体の市場実績、主要企業とその薬剤の市場実績などが含まれます。また、主要7市場における現在および将来の患者数も提供されており、特に米国が最大の患者数を抱えていることが示されています。

本レポートは、多発血管炎性肉芽腫症(GPA)市場に焦点を当て、その治療法、市場推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどを包括的に分析しています。製造業者、投資家、ビジネス戦略家、研究者、コンサルタントなど、GPA市場に関心を持つすべての人々にとって必読の内容です。

最近の動向として、2024年9月にはアストラゼネカのファセンラ(ベンラリズマブ)が好酸球性多発血管炎性肉芽腫症(EGPA)治療薬として米国FDAの承認を取得しました。これはMANDARA試験の結果に基づくもので、約60%の患者が寛解を達成し、41%が経口コルチコステロイドの中止に成功しました。この承認は、米国のEGPA患者約15,000人にとって重要な代替治療選択肢となります。また、2024年2月には、ファセンラのEGPAを対象としたMANDARA第III相試験の結果がNEJMに掲載され、36週および48週時点で59%の寛解率を示し、メポリズマブに対する非劣性が証明され、より多くの患者がコルチコステロイドの減量に成功しました。さらに、2024年1月には、NSファーマのNS-229が欧州委員会からEGPA治療薬として希少疾病用医薬品指定を受け、同社は本疾患の有効性を評価するためのグローバル第II相臨床試験を開始する計画です。

GPAは、小・中血管の炎症を引き起こす稀な自己免疫疾患で、主に呼吸器系と腎臓に影響を及ぼします。初期症状には疲労、関節痛、持続的な鼻閉や副鼻腔炎などの上気道症状が含まれることが多く、診断の遅れにつながることがあります。確定診断には通常、罹患組織の生検が必要で、血液検査や画像診断がこれを補完します。シクロホスファミドとプレドニゾンの併用療法は、約75%の症例で寛解を達成し、患者の転帰を大幅に改善しました。しかし、治療が成功してもGPAは再発率が高く、患者の約半数が再発を経験するため、継続的なモニタリングと管理が不可欠です。

主要な薬剤としては、ファセンラ(ベンラリズマブ)が挙げられます。これは好酸球および好塩基球上のIL-5Rαを標的とするヒト化IgG1kモノクローナル抗体で、IL-5結合を阻害し、好酸球性炎症を抑制します。2017年11月14日にFDA承認されました。リツキサン(リツキシマブ)は、CD20を標的とするモノクローナル抗体で、Bリンパ球を減少させることで炎症と疾患進行を抑制し、GPA治療薬として承認されています。ヌーカラ(メポリズマブ)は、IL-5を標的とする完全ヒト化IgG1カッパモノクローナル抗体で、好酸球性炎症を軽減し、組織損傷や線維化を緩和します。FDA承認されており、GPA症状のコントロールと再発予防に補助的に使用されます。

本調査の対象期間は、基準年が2024年、過去期間が2019年から2024年、市場予測期間が2025年から2035年です。対象国は米国、ドイツ、フランス、英国、イタリア、スペイン、日本で、各国におけるGPAの疫学シナリオ(過去、現在、未来)およびGPA市場と各種治療法のパフォーマンス(過去、現在、未来)が分析されています。

このレポートは、肉芽腫性多発血管炎(GPA)市場に関する包括的な分析を提供し、主要な7市場における2019年から2035年までの詳細な洞察を提示します。市場の動向、疫学、治療法、および競争環境に焦点を当て、ステークホルダーが戦略的な意思決定を行うための貴重な情報源となることを目指しています。

**市場洞察**のセクションでは、GPA市場がこれまでどのように推移し、今後数年間でどのように変化するかを詳細に予測します。具体的には、2024年および2035年における様々な治療セグメントの市場シェア、7主要市場における国別のGPA市場規模、および今後10年間の市場成長率を分析します。さらに、市場における主要な未充足ニーズを特定し、将来の市場機会と課題を浮き彫りにします。

**疫学洞察**では、7主要市場におけるGPAの有病者数(2019-2035年)、年齢別および性別の有病者数、診断された患者数(2019-2035年)を詳細に調査します。また、2019-2024年の患者プール規模と2025-2035年の予測患者プール、GPAの疫学的傾向を推進する主要因、および7主要市場における患者数の成長率を評価します。これにより、疾患の負担と患者人口の動態に関する深い理解を提供します。

**現在の治療シナリオ、上市薬、および新興治療法**のセクションでは、現在上市されている薬剤と後期パイプラインにある新興治療法を詳細に分析します。上市薬については、その概要、作用機序、規制状況、臨床試験結果、薬剤の普及状況、および市場実績を評価します。後期パイプライン薬についても同様に、その概要、作用機序、規制状況、臨床試験結果、および将来の市場性能予測を詳述します。具体例として、アストラゼネカ/協和キリンのFasenra(Benralizumab)、バイオジェン・アイデック/ジェネンテックのRituxan(Rituximab)、グラクソ・スミスクラインのNucala(Mepolizumab)といった上市薬や、江蘇恒瑞医薬のSHR-1703、日本新薬のNS 229、Sana BiotechnologyのSC 291などのパイプライン薬が挙げられます。これらの薬剤の安全性と有効性についても比較検討し、7主要市場におけるGPA治療薬の現在の治療ガイドラインを網羅します。

**競争環境**については、市場における主要企業とその市場シェアを特定し、GPA市場に関連する主要な合併・買収、ライセンス活動、コラボレーションなどの戦略的動向を詳述します。さらに、関連する主要な規制イベントや、治験の状況(ステータス別、フェーズ別、投与経路別)についても構造的な分析を提供し、市場の競争力学とイノベーションの状況を明らかにします。

このレポートは、GPA市場の現状と将来の展望を深く理解するための包括的な情報を提供し、製薬企業、研究機関、医療従事者、投資家など、幅広い関係者にとって戦略的な意思決定を支援する貴重なデータと洞察を提供します。

1 はじめに

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 多発血管炎性肉芽腫症 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024年) および予測 (2025-2035年)

4.4 市場概要 (2019-2024年) および予測 (2025-2035年)

4.5 競合情報

5 多発血管炎性肉芽腫症 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 多発血管炎性肉芽腫症 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024年)

7.2.2 疫学予測 (2025-2035年)

7.2.3 年齢別疫学 (2019-2035年)

7.2.4 性別疫学 (2019-2035年)

7.2.5 診断症例数 (2019-2035年)

7.2.6 患者プール/治療症例数 (2019-2035年)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024年)

7.3.2 疫学予測 (2025-2035年)

7.3.3 年齢別疫学 (2019-2035年)

7.3.4 性別疫学 (2019-2035年)

7.3.5 診断症例数 (2019-2035年)

7.3.6 患者プール/治療症例数 (2019-2035年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024年)

7.4.2 疫学予測 (2025-2035年)

7.4.3 年齢別疫学 (2019-2035年)

7.4.4 性別疫学 (2019-2035年)

7.4.5 診断症例数 (2019-2035年)

7.4.6 患者プール/治療症例数 (2019-2035年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024年)

7.5.2 疫学予測 (2025-2035年)

7.5.3 年齢別疫学 (2019-2035年)

7.5.4 性別疫学 (2019-2035年)

7.5.5 診断症例数 (2019-2035年)

7.5.6 患者プール/治療症例数 (2019-2035年)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024年)

7.6.2 疫学予測 (2025-2035年)

7.6.3 年齢別疫学 (2019-2035年)

7.6.4 性別疫学 (2019-2035年)

7.6.5 診断症例数 (2019-2035年)

7.6.6 患者プール/治療症例数 (2019-2035年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024年)

7.7.2 疫学予測 (2025-2035年)

7.7.3 年齢別疫学 (2019-2035年)

7.7.4 性別疫学 (2019-2035年)

7.7.5 診断症例数 (2019-2035年)

7.7.6 患者プール/治療症例数 (2019-2035年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024年)

7.8.2 疫学予測 (2025-2035年)

7.8.3 年齢別疫学 (2019-2035年)

7.8.4 性別疫学 (2019-2035年)

7.8.5 診断症例数 (2019-2035年)

7.8.6 患者プール/治療症例数 (2019-2035年)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024年)

7.9.2 疫学予測 (2025-2035年)

7.9.3 年齢別疫学 (2019-2035年)

7.9.4 性別疫学 (2019-2035年)

7.9.5 診断症例数 (2019-2035年)

7.9.6 患者プール/治療症例数 (2019-2035年)

8 多発血管炎性肉芽腫症 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 多発血管炎性肉芽腫症 – アンメットニーズ

10 多発血管炎性肉芽腫症 – 治療の主要評価項目

11 多発血管炎性肉芽腫症 – 市販製品

11.1 主要7市場における多発血管炎性肉芽腫症の市販薬リスト

11.1.1 ファセンラ (ベンラリズマブ) – アストラゼネカ/協和キリン

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

11.1.2 リツキサン (リツキシマブ) – バイオジェン・アイデック/ジェネンテック

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 ヌーカラ (メポリズマブ) – グラクソ・スミスクライン

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場での売上

上記は上市済み薬剤の部分的なリストであり、完全なリストはレポートに記載されています。

12 多発血管炎性肉芽腫症 – パイプライン薬

12.1 主要7市場における多発血管炎性肉芽腫症パイプライン薬リスト

12.1.1 SHR-1703 – 江蘇恒瑞医薬

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 NS 229 – 日本新薬

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 SC 291 – サナ・バイオテクノロジー

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

上記はパイプライン薬の部分的なリストであり、完全なリストはレポートに記載されています。

13. 多発血管炎性肉芽腫症 – 主要な上市済みおよびパイプライン薬の特性分析

14. 多発血管炎性肉芽腫症 – 臨床試験の状況

14.1 ステータス別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制関連イベント

15 多発血管炎性肉芽腫症 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 多発血管炎性肉芽腫症 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 多発血管炎性肉芽腫症 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 多発血管炎性肉芽腫症 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 多発血管炎性肉芽腫症 – 市場規模

15.5.1.1 市場規模 (2019-2024年)

15.5.1.2 市場予測 (2025-2035年)

15.5.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024年)

15.5.2.2 治療法別市場予測 (2025-2035年)

15.5.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 多発血管炎性肉芽腫症 – 市場規模

15.6.1.1 市場規模 (2019-2024年)

15.6.1.2 市場予測 (2025-2035年)

15.6.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024年)

15.6.2.2 治療法別市場予測 (2025-2035年)

15.6.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 多発血管炎性肉芽腫症 – 市場規模

15.7.1.1 市場規模 (2019-2024年)

15.7.1.2 市場予測 (2025-2035年)

15.7.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019年~2024年)

15.7.2.2 治療法別市場予測 (2025年~2035年)

15.7.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 多発血管炎性肉芽腫症 – 市場規模

15.8.1.1 市場規模 (2019年~2024年)

15.8.1.2 市場予測 (2025年~2035年)

15.8.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019年~2024年)

15.8.2.2 治療法別市場予測 (2025年~2035年)

15.8.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 多発血管炎性肉芽腫症 – 市場規模

15.9.1.1 市場規模 (2019年~2024年)

15.9.1.2 市場予測 (2025年~2035年)

15.9.2 多発血管炎性肉芽腫症 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019年~2024年)

15.9.2.2 治療法別市場予測 (2025年~2035年)

15.9.3 多発血管炎性肉芽腫症 – アクセスと償還の概要

16 多発血管炎性肉芽腫症 – 最近の動向と主要オピニオンリーダーからの意見

17 多発血管炎性肉芽腫症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 多発血管炎性肉芽腫症市場 – 戦略的提言

19 付録

肉芽腫性多発血管炎(Granulomatosis with Polyangiitis, GPA)は、全身の小型から中型血管に炎症を起こす自己免疫疾患で、旧称はウェゲナー肉芽腫症です。壊死性肉芽腫性炎症、血管炎、腎臓の半月体形成性糸球体腎炎という特徴的な病理所見を呈します。原因は不明ですが、免疫系の異常が関与し、抗好中球細胞質抗体(ANCA)が陽性となることが多く、特にプロテイナーゼ3(PR3)に対するC-ANCAが特異的です。主な標的臓器は上気道、下気道、腎臓ですが、眼、皮膚、神経など全身に影響を及ぼす可能性があります。

GPAの病型は、腎臓病変が軽度または欠如し、上気道・下気道病変が主である「限局型」と、腎臓病変を含む多臓器病変を伴う「全身型」に分類されます。GPAは、顕微鏡的多発血管炎(MPA)や好酸球性多発血管炎性肉芽腫症(EGPA)とともに、ANCA関連血管炎(AAV)という疾患群に属します。これらはANCAが病態形成に関与する点で共通しますが、臨床症状や病理所見には違いがあります。

この疾患の診断と治療への応用は、患者さんの予後を大きく左右します。診断は、臨床症状、画像診断、病理組織検査(生検)、血液検査によるANCA測定を総合的に評価して行われます。生検による壊死性肉芽腫性炎症や血管炎の確認は確定診断に不可欠です。治療は免疫抑制療法が中心で、ステロイド、シクロホスファミド、リツキシマブなどが用いられます。これらの治療法の確立により、かつては致死的な疾患であったGPAの予後は劇的に改善されました。病態解明の研究も進められており、ANCAの役割や肉芽腫形成の機序に関する知見が深まり、より効果的で副作用の少ない新規治療薬の開発へと応用されています。

関連技術としては、診断におけるANCA測定(ELISA法、間接蛍光抗体法)が挙げられます。画像診断では、胸部CTや副鼻腔CTが病変評価に不可欠です。病理組織検査では、腎生検、肺生検、副鼻腔生検などが実施され、顕微鏡観察に加え、免疫組織化学染色も用いられます。治療技術としては、ステロイド、シクロホスファミド、アザチオプリン、リツキシマブなどの免疫抑制剤が標準的に使用されます。近年では、生物学的製剤が重症例や難治例に有効性が示され、治療選択肢が広がっています。急速進行性腎炎などの重症病態では、血漿交換療法が導入されることもあります。研究分野では、遺伝子解析、フローサイトメトリー、動物モデル、シングルセル解析などが活用され、病態の全容解明と新たな治療標的の探索が進められています。