❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

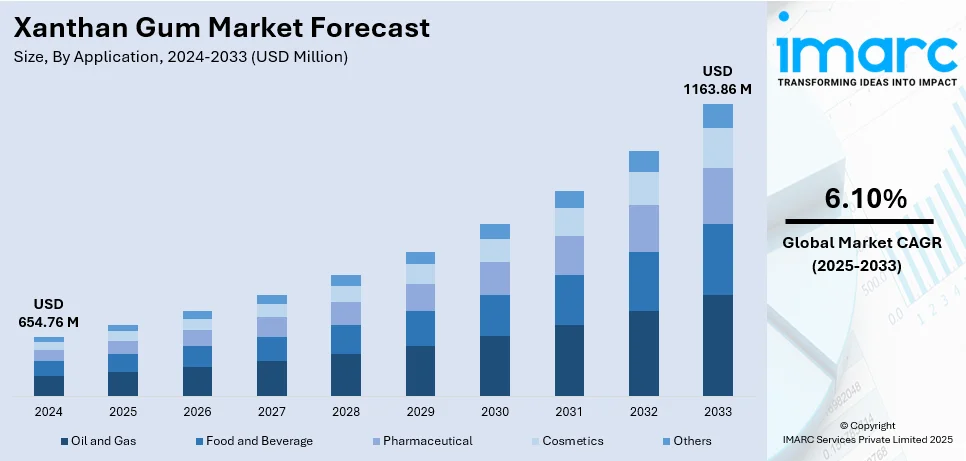

世界のキサンタンガム市場は、2024年に6億5476万米ドルと評価され、2033年までに11億6386万米ドルに達し、2025年から2033年にかけて年平均成長率6.10%で成長すると予測されている。2024年にはアジア太平洋地域が市場の43.2%以上を占め、パーソナルケア、食品、石油・ガス分野での需要増加、都市化、人口増加、可処分所得の向上に牽引されている。

キサンタンガム産業は、食品・飲料、医薬品、石油・ガス、パーソナルケアなど多岐にわたる産業で利用されており、世界的に拡大している。グルテンフリー、ヴィーガン、低脂肪食品への需要が高まる中、天然の安定剤や乳化増粘剤としてのキサンタンガムの利用が増加。また、食品・飲料製品の安定性と食感を多様な環境条件下で維持できるため、加工業界での採用が進んでいる。医薬品の製剤化や、石油・ガス分野での掘削性能向上にも貢献。クリーンラベルや持続可能な成分への消費者の嗜好も市場成長を後押ししている。

米国は、石油・ガス、食品、医薬品といった主要分野からの堅調な需要により、世界のキサンタンガム市場で重要な地位を占めている。低脂肪、グルテンフリー、ヴィーガン食品での利用は、変化する食生活やクリーンラベル成分への消費者の移行に対応している。例えば、米国人口の約4%が厳格な植物由来食を摂取しており、これがキサンタンガムの需要を大幅に押し上げる可能性がある。医薬品分野では薬剤の安定化と製剤化に、石油・ガス分野では掘削や水圧破砕プロセスに利用されている。天然添加物や持続可能な慣行への意識の高まりも市場を支え、主要メーカーはイノベーションと規制基準への準拠に注力している。

キサンタンガム市場の主なトレンドは以下の通りである。

1. **クリーンラベル成分への需要増加:** 消費者の健康志向と透明性の高い食品への嗜好の変化により、発酵由来の天然成分であるキサンタンガムへの需要が高まっている。食品メーカーは加工食品、飲料、グルテンフリー製品において、人工安定剤や乳化剤の代替としてキサンタンガムを採用。カナダ保健省が2024年12月に食品添加物規制を更新するなど、天然および非遺伝子組み換え添加物の使用を促進する規制枠組みもこの傾向を加速させている。健康意識の高まりは、有機および無添加製品への需要を増幅させ、特に先進国市場において、キサンタンガムがブランドの主要成分としての地位を確立している。

2. **グルテンフリーおよびヴィーガン製品の拡大:** グルテンフリーやヴィーガン食への消費者の需要増加が、キサンタンガム産業の成長を牽引している。キサンタンガムは、グルテンによる増粘効果がない製品に、食感、安定性、粘性を提供する重要な添加物として機能する。アレルゲンフリーの焼き菓子、ヴィーガンソース、乳製品代替品を求める消費者のニーズに応えるため、食品メーカーによるキサンタンガムの導入が進んでいる。北米や欧州地域では食生活の嗜好が急速に変化しており、2024年にはグルテンフリー市場が36.2億米ドルと推定されている。食品過敏症への意識向上と植物由来製品への嗜好が、これらの特殊食品カテゴリーにおける品質の一貫性と感覚的魅力の向上を保証するキサンタンガムを不可欠な添加物として位置づけ、市場需要を押し上げている。

3. **持続可能な生産の進展:** 持続可能性がキサンタンガム市場の重要な焦点となり、メーカーは環境に優しい生産慣行に投資している。キサンタンガムは、Xanthomonas campestris株の発酵によって生産されるバイオポリマーであり、X. campestrisの高い効率性(80%の変換率)から広く好まれている。コスト削減のため、食用に適さないブロッコリーやカリフラワーの部位などの生ごみを、X. campestris NCIM 2961を用いた持続可能な炭素源として利用する代替方法も提案されている。企業は発酵プロセスを最適化し、環境負荷を低減しつつ一貫した製品品質を確保するために代替原料を模索している。これらの取り組みは、世界の持続可能性目標と、環境に配慮した生産方法に対する消費者の意識の高まりに合致している。グリーンな製造と廃棄物削減を支援する規制枠組みも、持続可能な慣行の採用をさらに奨励している。

キサンタンガム市場は、持続可能な生産慣行と倫理的調達への世界的な関心の高まり、および新興経済国における需要増加を背景に拡大しています。ブランドが透明性を重視する中、メーカーは市場シェア拡大のため革新的な方法の採用が期待されています。IMARC Groupの分析によると、世界のキサンタンガム市場は2025年から2033年にかけて成長が予測されています。

用途別では、食品・飲料分野が2024年に市場シェアの47.5%を占め、最大のアプリケーションセグメントとなりました。これは、増粘剤、安定剤、乳化剤としての多機能性によるものです。ソース、ドレッシング、ベーカリー製品、乳製品代替品などの加工食品に広く利用され、一貫性、食感、製品安定性を向上させます。グルテンフリー、ビーガン、低脂肪製品への需要増加が採用をさらに促進しており、キサンタンガムはこれらの製品に必要な結合性や食感を提供します。また、クリーンラベルや自然食品へのトレンドも、消費者がより健康的で添加物のない選択肢を求める中で、食品・飲料分野におけるその重要性を強化しています。

地域別では、アジア太平洋地域が2024年に市場シェアの43.2%を占め、最大の市場となりました。これは、食品・飲料、医薬品、石油・ガス産業における幅広い用途に牽引されています。中国やインドなどの主要経済国は、急速な人口増加、都市化の進展、食品加工部門の拡大により市場を支配しています。例えば、中国は2033年までに1億7190万米ドルの市場評価に達すると予測され、インドは同期間に6.6%のCAGRを示すと予測されています。石油・ガス部門では、特に東南アジアや中国で掘削およびフラッキング活動にキサンタンガムが活用されています。

北米市場では、米国が2024年に北米市場シェアの83.20%を占め、先進的な食品・飲料産業と堅固な医薬品部門に支えられています。米国では、グルテンフリーや低脂肪製品を含む加工食品、医薬品製剤、石油・ガス産業(特にテキサス州での強化された石油回収や掘削流体製剤)でキサンタンガムへの高い需要があります。米国エネルギー情報局の2024年報告書では、米国の原油生産量が日量1370万バレルに増加すると予測されており、これが掘削活動を活発化させ、キサンタンガムの需要を大幅に押し上げると考えられます。クリーンラベル製品に対する消費者の嗜好も市場を牽引しています。

欧州は、確立された食品および医薬品産業に支えられた安定した成長市場です。ドイツ、フランス、英国などの国々が、先進的な製造能力と厳格な品質基準により地域をリードしています。グルテンフリー(欧州連合全体で500万人以上がセリアック病に苦しむ)や植物由来製品の需要が高まっており、焼き菓子、乳製品代替品、ソースにおけるキサンタンガムの使用が増加しています。医薬品用途も市場成長を牽引しており、特に制御放出型薬剤の賦形剤として重要です。化粧品産業でも安定剤として利用され、クリーンラベルおよびバイオベースのソリューションを促進する規制も、この地域での安定した需要に貢献しています。

持続可能な生産プロセスに関する意識の高まりも、メーカー間のイノベーションを推進しており、2024年9月にはJungbunzlauerが2億米ドルの大規模な投資を発表するなど、市場の成長が期待されます。

キサンタンガム市場は、食品、石油・ガス、医薬品、化粧品など幅広い産業での用途拡大により、堅調な成長を続けている。特に、天然で持続可能な添加物への消費者嗜好の高まりが市場を牽引している。

地域別に見ると、ラテンアメリカは新興市場として急速に成長しており、加工食品やコンビニエンスフードへの需要増加、食品加工部門の著しい拡大が主な要因である。ブラジルとメキシコが市場を牽引し、例えばブラジルの食品加工部門は2023年に2310億ドルの収益を報告し、前年比7.2%増を記録した。同地域の石油・ガス部門も掘削作業でキサンタンガムを多用しており、市場に大きく貢献している。

中東・アフリカ地域は、石油・ガス産業と食品産業が主な牽引役となり、緩やかな成長機会を示している。サウジアラビアと南アフリカが主要市場であり、加工食品需要の増加や石油探査活動の進展により採用が拡大している。例えば、2024年11月にはサウジアラビアのキング・サルマン・エネルギー・パークが8億ドルの投資を伴う主要製造企業との提携を発表し、BioChemが石油掘削用のキサンタンガム生産施設(10万平方メートル規模)を建設する予定である。医薬品や化粧品産業でも安定剤として採用が進んでおり、天然で持続可能な成分への意識の高まりが市場拡大を後押ししている。

競争環境は、Cargill、CP Kelco、ADMなどの複数の主要プレーヤーによって特徴づけられる。これらの企業は、イノベーション、生産能力の拡大、戦略的パートナーシップに注力し、市場での地位を強化している。例えば、2024年6月にはTate & Lyleが米国を拠点とするキサンタンガム生産企業CP Kelcoを約17.5億ドルで買収した。業界は高度に統合されており、少数の主要企業が特に食品、医薬品、石油・ガス用途における世界的な供給を支配している。クリーンラベルや天然成分への需要増加は、メーカーに持続可能な生産プロセスへの研究開発投資を促している。また、新興国の地域プレーヤーも、コスト優位性と主要原材料への近接性から存在感を増しており、世界市場での競争を激化させている。

最新の動向として、2024年12月にはBASFが中国で敏感肌向け植物由来化粧品成分「Symbiocell」(キサンタンガム含有)の規制承認を取得し、アジア太平洋地域の敏感肌ケア需要に対応する。また、2024年4月にはSeppicが、キサンタンガムを配合したヘアケア、スキンケア、メイクアップ、ニュートリコスメティックの新しい製品ライン「Temptation Collection」を発表した。

本レポートは、2019年から2033年までのキサンタンガム市場の包括的な定量分析を提供し、様々な市場セグメント、歴史的および現在の市場トレンド、市場予測、市場ダイナミクスを詳細に調査している。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。対象アプリケーションは石油・ガス、食品・飲料、医薬品、化粧品、その他であり、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの主要地域をカバーする。Archer Daniels Midland Company、Cargill, Incorporated、CP Kelco U.S., Incなどの主要企業の詳細なプロファイルも含まれており、ステークホルダーはポーターのファイブフォース分析を通じて競争レベルを評価し、市場の魅力を理解できる。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のキサンタンガム市場 – 序論

4.1 キサンタンガムとは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界のキサンタンガム市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のキサンタンガム市場 – 用途別内訳

6.1 石油・ガス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.2 食品・飲料

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.3 医薬品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.4 化粧品

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024)

6.4.3 市場予測 (2025-2033)

6.5 その他

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2019-2024)

6.5.3 市場予測 (2025-2033)

6.6 用途別魅力的な投資提案

7 世界のキサンタンガム市場 – 地域別内訳

7.1 北米

7.1.1 米国

7.1.1.1 市場推進要因

7.1.1.2 過去および現在の市場トレンド (2019-2024)

7.1.1.3 用途別市場内訳

7.1.1.4 主要企業

7.1.1.5 市場予測 (2025-2033)

7.1.2 カナダ

7.1.2.1 市場推進要因

7.1.2.2 過去および現在の市場トレンド (2019-2024)

7.1.2.3 用途別市場内訳

7.1.2.4 主要企業

7.1.2.5 市場予測 (2025-2033)

7.2 アジア太平洋

7.2.1 中国

7.2.1.1 市場推進要因

7.2.1.2 過去および現在の市場トレンド (2019-2024)

7.2.1.3 用途別市場内訳

7.2.1.4 主要企業

7.2.1.5 市場予測 (2025-2033)

7.2.2 日本

7.2.2.1 市場推進要因

7.2.2.2 過去および現在の市場トレンド (2019-2024)

7.2.2.3 用途別市場内訳

7.2.2.4 主要企業

7.2.2.5 市場予測 (2025-2033)

7.2.3 インド

7.2.3.1 市場推進要因

7.2.3.2 過去および現在の市場トレンド (2019-2024)

7.2.3.3 用途別市場内訳

7.2.3.4 主要企業

7.2.3.5 市場予測 (2025-2033)

7.2.4 韓国

7.2.4.1 市場推進要因

7.2.4.2 過去および現在の市場トレンド (2019-2024)

7.2.4.3 用途別市場内訳

7.2.4.4 主要企業

7.2.4.5 市場予測 (2025-2033)

7.2.5 オーストラリア

7.2.5.1 市場推進要因

7.2.5.2 過去および現在の市場トレンド (2019-2024)

7.2.5.3 用途別市場内訳

7.2.5.4 主要企業

7.2.5.5 市場予測 (2025-2033)

7.2.6 インドネシア

7.2.6.1 市場推進要因

7.2.6.2 過去および現在の市場トレンド (2019-2024)

7.2.6.3 用途別市場内訳

7.2.6.4 主要企業

7.2.6.5 市場予測 (2025-2033)

7.2.7 その他

7.2.7.1 過去および現在の市場トレンド (2019-2024)

7.2.7.2 市場予測 (2025-2033)

7.3 欧州

7.3.1 ドイツ

7.3.1.1 市場推進要因

7.3.1.2 過去および現在の市場トレンド (2019-2024)

7.3.1.3 用途別市場内訳

7.3.1.4 主要企業

7.3.1.5 市場予測 (2025-2033)

7.3.2 フランス

7.3.2.1 市場推進要因

7.3.2.2 過去および現在の市場トレンド (2019-2024)

7.3.2.3 用途別市場内訳

7.3.2.4 主要企業

7.3.2.5 市場予測 (2025-2033)

7.3.3 英国

7.3.3.1 市場推進要因

7.3.3.2 過去および現在の市場動向 (2019-2024)

7.3.3.3 用途別市場内訳

7.3.3.4 主要企業

7.3.3.5 市場予測 (2025-2033)

7.3.4 イタリア

7.3.4.1 市場推進要因

7.3.4.2 過去および現在の市場動向 (2019-2024)

7.3.4.3 用途別市場内訳

7.3.4.4 主要企業

7.3.4.5 市場予測 (2025-2033)

7.3.5 スペイン

7.3.5.1 市場推進要因

7.3.5.2 過去および現在の市場動向 (2019-2024)

7.3.5.3 用途別市場内訳

7.3.5.4 主要企業

7.3.5.5 市場予測 (2025-2033)

7.3.6 その他

7.3.6.1 過去および現在の市場動向 (2019-2024)

7.3.6.2 市場予測 (2025-2033)

7.4 ラテンアメリカ

7.4.1 ブラジル

7.4.1.1 市場推進要因

7.4.1.2 過去および現在の市場動向 (2019-2024)

7.4.1.3 用途別市場内訳

7.4.1.4 主要企業

7.4.1.5 市場予測 (2025-2033)

7.4.2 メキシコ

7.4.2.1 市場推進要因

7.4.2.2 過去および現在の市場動向 (2019-2024)

7.4.2.3 用途別市場内訳

7.4.2.4 主要企業

7.4.2.5 市場予測 (2025-2033)

7.4.3 その他

7.4.3.1 過去および現在の市場動向 (2019-2024)

7.4.3.2 市場予測 (2025-2033)

7.5 中東

7.5.1 市場推進要因

7.5.2 過去および現在の市場動向 (2019-2024)

7.5.3 用途別市場内訳

7.5.4 国別市場内訳

7.5.5 主要企業

7.5.6 市場予測 (2025-2033)

7.6 アフリカ

7.6.1 市場推進要因

7.6.2 過去および現在の市場動向 (2019-2024)

7.6.3 用途別市場内訳

7.6.4 国別市場内訳

7.6.5 主要企業

7.6.6 市場予測 (2025-2033)

7.7 地域別魅力的な投資提案

8 市場のダイナミクス

8.1 市場推進要因

8.2 市場抑制要因

8.3 市場機会

9 主要な技術動向と発展

10 政府規制と戦略

11 最近の業界ニュース

12 ポーターの5つの競争要因分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 バリューチェーン分析

14 世界のキサンタンガム市場 – 競争環境

14.1 概要

14.2 市場構造

14.3 主要企業別市場シェア

14.4 市場プレーヤーのポジショニング

14.5 主要な成功戦略

14.6 競争ダッシュボード

14.7 企業評価象限

15 競争環境

15.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

15.1.1 事業概要

15.1.2 提供製品

15.1.3 事業戦略

15.1.4 SWOT分析

15.1.5 主要ニュースとイベント

15.2 カーギル・インコーポレイテッド

15.2.1 事業概要

15.2.2 提供製品

15.2.3 事業戦略

15.2.4 SWOT分析

15.2.5 主要ニュースとイベント

15.3 CPケルコ U.S., Inc

15.3.1 事業概要

15.3.2 提供製品

15.3.3 事業戦略

15.3.4 SWOT分析

15.3.5 主要ニュースとイベント

15.4 デオセン・バイオケミカル (オルドス) Ltd.

15.4.1 事業概要

15.4.2 提供製品

15.4.3 事業戦略

15.4.4 SWOT分析

15.4.5 主要ニュースとイベント

15.5 フードケム・インターナショナル・コーポレーション

15.5.1 事業概要

15.5.2 提供製品

15.5.3 事業戦略

15.5.4 SWOT分析

15.5.5 主要ニュースとイベント

15.6 河北新和生化学有限公司

15.6.1 事業概要

15.6.2 提供製品

15.6.3 事業戦略

15.6.4 SWOT分析

15.6.5 主要ニュースとイベント

15.7 イングレディオン・インコーポレイテッド

15.7.1 事業概要

15.7.2 提供製品

15.7.3 事業戦略

15.7.4 SWOT分析

15.7.5 主要ニュースとイベント

15.8 Meihua Holdings Group Co., Ltd

15.8.1 事業概要

15.8.2 提供製品

15.8.3 事業戦略

15.8.4 SWOT分析

15.8.5 主要ニュースとイベント

15.9 Qingdao Unionchem Co., Ltd

15.9.1 事業概要

15.9.2 提供製品

15.9.3 事業戦略

15.9.4 SWOT分析

15.9.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

16 戦略的提言

17 付録

キサンタンガムは、キサントモナス・キャンペストリス菌という微生物が糖類を発酵させることによって生産される天然由来の多糖類です。主に増粘剤、安定剤、乳化剤として広く利用されています。白色からクリーム色の粉末状で、冷水にも温水にも容易に溶解し、高い粘性を示します。その最大の特徴は、強い擬塑性(せん断減粘性)を持つことです。これは、力を加えると粘度が低下し、力を取り除くと元の粘度に戻る性質で、食品や工業製品において非常に有用です。また、pHや温度変化に対する安定性も高いという特徴があります。

キサンタンガム自体は単一の化学構造を持つため、厳密な意味での「種類」は少ないですが、用途に応じて様々なグレードが存在します。例えば、食品用途には高純度で厳格な品質管理がされた食品グレードが用いられます。溶液の透明度を重視する用途にはクリアグレード、水への溶解性を高め、ダマになりにくい速溶解グレード、高塩濃度下での安定性を向上させた耐塩性グレードなどがあります。これらは、製造工程における精製度、粒子径、または特定の添加物によって機能が最適化された製品群と理解されています。

その用途は非常に多岐にわたります。食品分野では、ドレッシングやソースの分離防止、乳製品の安定化、グルテンフリー食品の食感改善、飲料の粒子懸濁、アイスクリームの氷結晶形成抑制などに使われます。特に、少量で高い増粘効果を発揮し、独特の口当たりを与えることから、多くの加工食品に利用されています。化粧品やパーソナルケア製品では、ローションやクリームの増粘剤、歯磨き粉の結合剤、シャンプーの粘度調整剤として機能します。医薬品分野では、錠剤の結合剤や懸濁剤、徐放性製剤の基剤としても利用されます。さらに工業用途では、石油掘削泥水の粘度調整、塗料のたれ防止、繊維印刷の増粘、農薬散布液のドリフト防止など、幅広い分野でその特性が活かされています。

関連する技術としては、まずキサンタンガムの効率的な生産を支える発酵技術が挙げられます。これは、キサントモナス・キャンペストリス菌の菌株改良や培養条件(温度、pH、栄養源など)の最適化を含みます。また、キサンタンガム溶液の流動特性を精密に制御するレオロジー制御技術は、製品の安定性や使用感を決定する上で不可欠です。粉末の溶解性や分散性を高めるための粒子径制御技術や、発酵液から高品質な粉末を製造するための乾燥技術も重要です。さらに、製品の品質を保証するための粘度測定、レオメーター分析、HPLC、GPCなどの高度な品質管理・分析技術が常に進化しています。これらの技術の組み合わせにより、キサンタンガムは様々な産業でその価値を発揮し続けています。