❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

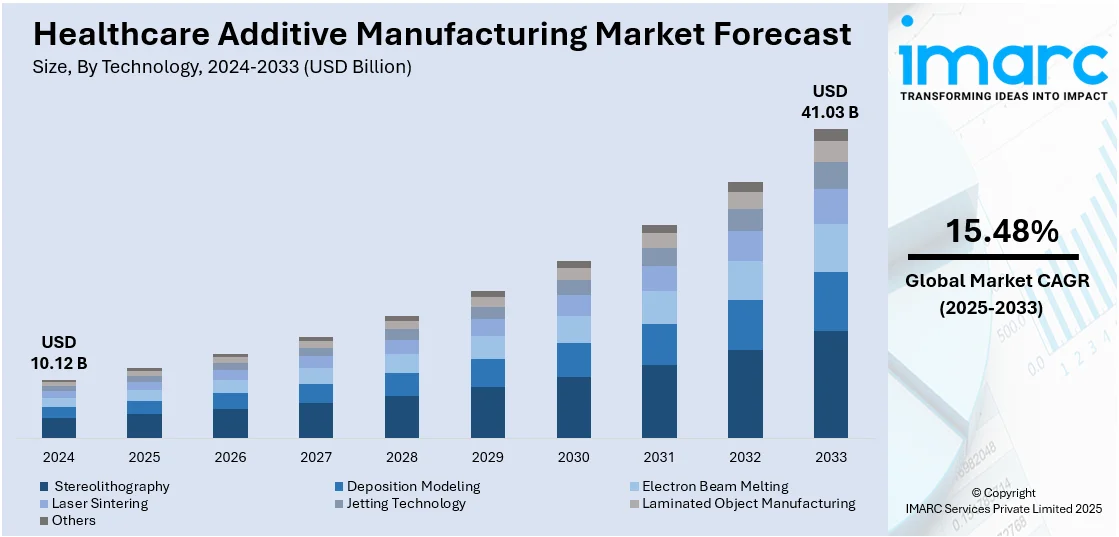

世界のヘルスケア積層造形(アディティブマニュファクチャリング)市場は、2024年に101.2億米ドルと評価され、2033年には410.3億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)15.48%で成長すると予測されています。2024年には北米が市場の38.2%を占め、その優位性は、確立された医療インフラ、高い医療費、主要企業の存在、研究開発資金、政府の施策、先進技術の早期導入に起因します。個別化された医療機器、インプラント、義肢装具への需要増、熟練専門家、研究機関も北米市場拡大に貢献しており、米国は最先端の医療施設と研究機関を持つ発達したヘルスケアシステムにより、この市場の重要なセグメントです。

積層造形は、従来の製造技術に比べ、工具、労働力、材料の無駄に関連する費用を大幅に削減します。3Dプリンティングは高価な金型や工具を不要にし、必要な材料のみを使用するため、材料の無駄を減らし、間接費を削減します。これにより、オーダーメイドの複雑な医療機器の製造コストが低減されます。また、3Dプリンティング技術、材料、ソフトウェアの進歩により、ヘルスケア分野における積層造形の精度、効率、汎用性が向上しています。生体適合性ポリマー、金属、バイオインクなどの革新的な材料は、複雑な医療機器や組織の作成を促進し、患者の解剖学的構造のより正確な複製とより優れた設計のインプラントを可能にし、臨床転帰を改善します。例えば、2024年にはArmadillo Additiveがテキサス州にチタン製医療機器に特化した積層造形工場を開設しました。

市場の主要トレンドは以下の通りです。

1. **慢性疾患の増加と高齢化:** 世界的な慢性疾患の増加と急速な高齢化は、長期的な個別化医療の必要性を高めています。積層造形は、カスタムインプラント、装具、手術器具を高い精度と短い納期で作成でき、このニーズに対応します。世界保健機関(WHO)は、2030年までに世界の6人に1人が60歳以上になると予測しており、積層造形は手頃でスケーラブルな個別化ケアを提供する上で重要な役割を果たします。

2. **ポイントオブケア(POC)製造能力の台頭:** 病院や診療所が院内3Dプリンティング能力を導入するにつれて、POC製造がヘルスケアにおける積層造形の統合を加速しています。これにより、医療器具、解剖学的モデル、個別化されたデバイスをオンサイトで作成でき、応答性とカスタマイズ性が向上し、外部依存が減少します。POC製造はリードタイムを短縮し、緊急介入を容易にします。例えば、2025年には3D Systemsがバーゼル大学病院と共同で、世界初のMDR準拠の3DプリントPEEK顔面インプラントをPOCで作成し、手術に成功しました。

3. **投資と業界協力の増加:** 官民両部門からの多額の資金提供が、ヘルスケア積層造形におけるイノベーションとスケーラビリティを加速しています。積層造形の可能性に対する認識の高まりは、資金提供の増加、戦略的提携、インフラ開発につながっています。2025年には、中国の金属3Dプリンティング企業HBDが、6000万ドルの資金調達により広東省に生産工場を立ち上げました。これらのイニシアチブは、テクノロジー企業、ヘルスケア組織、投資家が協力して積層造形の進歩を促進するという、より広範な業界協力のトレンドを示しています。

市場は技術、材料、用途に基づいて分類されており、技術別ではステレオリソグラフィー(SLA)が29.5%を占め、その優れた精度、微細な解像度、複雑な医療モデルやデバイスを作成する能力により市場をリードしています。SLAは、生体適合性材料を使用でき、迅速なプロトタイピングと生産時間を提供し、臨床効率を向上させます。

医療分野における3Dプリンティング市場は、精密性、個別化、速度への要求の高まりを背景に急速に拡大しており、SLA(光造形)などの技術が特に注目されています。

材料別では、ポリマーがその適応性、手頃な価格、多様な医療用途により最大のセグメントを占めています。これらは義肢、装具、歯科器具、手術器具などの個別化された医療機器の製造に理想的であり、優れた生体適合性、軽量性、滅菌可能性を備えています。SLA、SLS、FDMといった様々な積層造形(AM)手法に対応し、材料配合の進歩により機械的特性と耐久性が向上し、医療分野に革命をもたらしています。

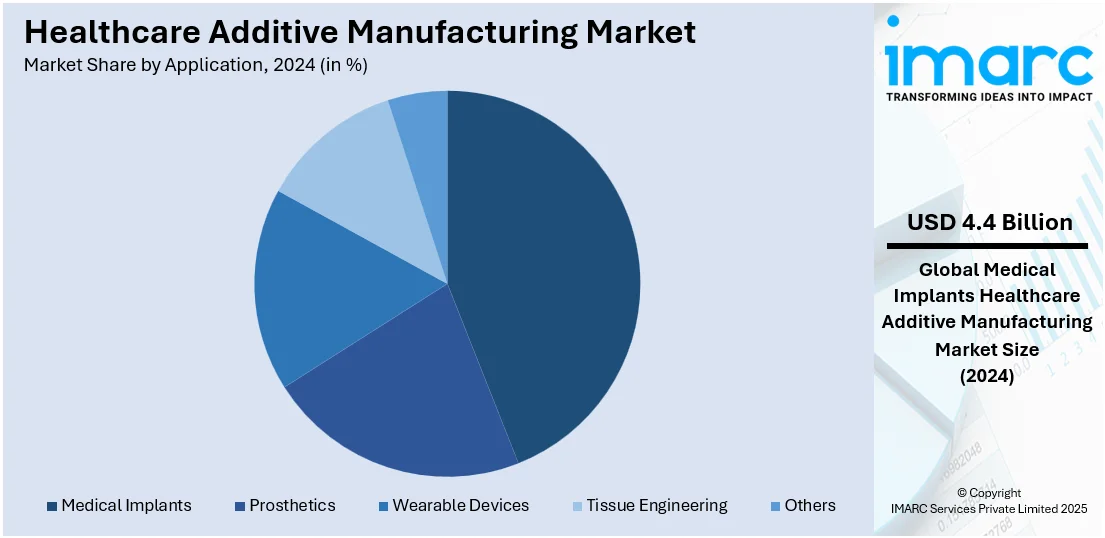

用途別では、医療用インプラントが市場の43.8%を占め、最大のシェアを誇ります。これは、個別化され、正確で効果的な医療ソリューションへの需要増大によるものです。AMは患者の解剖学的構造に合わせたカスタム設計のインプラントを可能にし、従来の技術と比較して適合性、快適性、機能性を向上させ、合併症を最小限に抑え、回復期間を短縮します。生体吸収性ポリマーやチタン合金などの革新的な材料を組み込むことができ、従来の製造法では不可能な複雑な幾何学的設計も実現し、インプラントの機能性と耐久性を高めています。

地域別では、北米が市場の38.2%を占める主要なセグメントです。高度な医療施設、研究への多額の投資、主要企業の強力な存在感がその要因です。パーソナライズ医療への需要増大に加え、政府による財政的・規制的支援が技術進歩を促進しています。また、米国では65歳以上の人口が2022年の5800万人から2050年には8200万人に増加し、総人口に占める割合も17%から23%に上昇すると予測されており、この高齢化と慢性疾患の蔓延が、より高度で個別化された医療ソリューションの必要性を強く推進しています。

米国市場は北米全体の88.20%を占め、患者固有の革新的なソリューションとAI・デジタルプロセスの統合に重点を置いています。迅速なプロトタイピングと臨床応用を促進するエコシステムが整備され、手術計画モデルや個別化義肢へのAM利用が拡大しています。年間200万件以上の白内障手術が行われる中で、AMはより正確な手術器具やインプラントの製造に貢献し、再生医療におけるバイオプリンティングへの投資も増加しています。

欧州市場は、医療イノベーションにおける官民連携と環境に優しい生産技術への注力により成長しています。医療機器の分散生産への移行が進み、歯科修復物や整形外科用途でのAM利用が顕著です。GDPの約11%を医療に充てる強固な財政基盤が、3Dプリンティングなどの先端技術導入を支えています。

アジア太平洋市場は、医療インフラへの投資増加と発展途上国における医療進歩への注力により拡大しています。インドの医療予算増額はその一例です。解剖学的モデリングや術前準備のための3Dプリンティング利用が増加し、手術精度向上と手術時間短縮に貢献しています。医療教育へのAM統合も進み、低侵襲手術の増加がマイクロスケール3Dプリント医療機器の需要を促進しています。政府支援の研究センターでは、再生治療や組織足場へのAMの組み込みが進められています。

医療分野のアディティブマニュファクチャリング市場は、革新、投資、臨床応用拡大に牽引され、大幅な成長を遂げています。特に、ラテンアメリカ地域では、公衆衛生の近代化と医療必需品の現地生産が重視され、市場が拡大しています。輸入依存度を減らすため、個別化されたインプラントや手術器具を製造する地域ハブの設立が進められています。ブラジルでは、国内の医療品製造が人口需要の42%を満たしており、2026年までに50%、2033年までに70%への引き上げを目指す政策が、医療向け積層造形技術への投資を後押ししています。医療教育シミュレーションにおける3Dプリンティングは訓練ギャップを埋め、遠隔医療や手頃なデジタル製造ソリューションが在宅医療と精密医療を向上させています。

中東およびアフリカ地域でも、ヘルスケア技術とイノベーションへの戦略的投資により市場が拡大しています。個別化された副木や装具、医療教育における3Dプリンティング、資源が限られた環境での医療機器の迅速な現地生産が注目されています。慢性疾患追跡を強化する3Dプリントウェアラブル健康機器への関心も高まっています。サウジアラビアはデジタルヘルスケアに多額の投資を行い、2030年までに最大270億ドルの経済効果を見込んでおり、これは積層造形技術の導入と密接に連携し、医療提供の進化におけるその重要性を強化しています。

市場の主要参加企業は、より正確で手頃な価格の個別化された医療ソリューションを開発するため、継続的な研究活動を通じて技術能力の向上に注力しています。彼らは、インプラント、義肢、バイオプリント組織の機能を高めるために、先進材料と3Dプリンティング手法の改善に投資しています。例えば、リコーは2024年に患者固有の解剖学的モデルを製造するPoint of Care 3D医療機器製造施設を開設し、手術計画と教育を支援しています。また、イノベーションを促進し市場アクセスを拡大するため、研究機関、医療機関、技術企業との戦略的提携やパートナーシップの構築が進められています。

最新の動向として、2025年4月にはStratasysが高速で高精度な医療プロトタイプおよび最終用途部品を製造するNeo800+ステレオリソグラフィプリンターを発表しました。Materialiseは、複雑な部品準備時間を大幅に短縮し、精密な医療設計をサポートするMagics 2025ソフトウェアを公開。Artec 3Dは、医療機器の反復開発に適した高精度3DスキャナーArtec Pointを発売しました。さらに、電子ビーム粉末床溶融結合(PBF-EB)技術の進歩を目指すElectron Beam Consortiumが設立され、Flow Scienceはレーザーベースの積層造形シミュレーションを加速するFLOW-3D 2025R1をリリースしました。

本レポートは、2019年から2033年までのヘルスケアアディティブマニュファクチャリング市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。技術、材料、アプリケーション、地域ごとの市場評価を含み、主要企業の詳細なプロファイルも網羅しています。ステークホルダーは、市場の競争環境を理解し、主要な地域市場を特定し、ポーターのファイブフォース分析を通じて業界の魅力を評価することができます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のヘルスケア向けアディティブマニュファクチャリング市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場内訳

6.1 光造形

6.1.1 市場動向

6.1.2 市場予測

6.2 熱溶解積層法

6.2.1 市場動向

6.2.2 市場予測

6.3 電子ビーム溶融

6.3.1 市場動向

6.3.2 市場予測

6.4 レーザー焼結

6.4.1 市場動向

6.4.2 市場予測

6.5 ジェッティング技術

6.5.1 市場動向

6.5.2 市場予測

6.6 シート積層造形

6.6.1 市場動向

6.6.2 市場予測

6.7 その他

6.7.1 市場動向

6.7.2 市場予測

7 材料別市場内訳

7.1 金属および合金

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリマー

7.2.1 市場動向

7.2.2 市場予測

7.3 生体細胞

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場内訳

8.1 医療用インプラント

8.1.1 市場動向

8.1.2 市場予測

8.2 義肢

8.2.1 市場動向

8.2.2 市場予測

8.3 ウェアラブルデバイス

8.3.1 市場動向

8.3.2 市場予測

8.4 組織工学

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 3Dシステムズ社

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 3Tアディティブ・マニュファクチャリング社

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 アレヴィ社

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.4 エンビジョンテック社

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.5 イオス社

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 ファゾム

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.7 ゼネラル・エレクトリック

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 マテリアライズ

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 ナノスクライブ社

14.3.9.1 企業概要

14.3.9.2 製品ポートフォリオ

14.3.10 レジェンHU

14.3.10.1 企業概要

14.3.10.2 製品ポートフォリオ

14.3.11 ストラタシス社

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

図表リスト

図1:世界のヘルスケア向けアディティブマニュファクチャリング市場:主要な推進要因と課題

図2:世界のヘルスケア向けアディティブマニュファクチャリング市場:売上高(10億米ドル)、2019年~2024年

図3:世界のヘルスケア向けアディティブマニュファクチャリング市場予測:売上高(10億米ドル)、2025年~2033年

図4:世界のヘルスケア向けアディティブマニュファクチャリング市場:技術別内訳(%)、2024年

図5:世界のヘルスケア向けアディティブマニュファクチャリング市場:材料別内訳(%)、2024年

図6:世界のヘルスケア向けアディティブマニュファクチャリング市場:用途別内訳(%)、2024年

図7:世界のヘルスケア向けアディティブマニュファクチャリング市場:地域別内訳(%)、2024年

図8:世界のヘルスケア向けアディティブマニュファクチャリング(光造形)市場:売上高(100万米ドル)、2019年および2024年

図9:世界のヘルスケア向けアディティブマニュファクチャリング(光造形)市場予測:売上高(100万米ドル)、2025年~2033年

図10:世界:医療用積層造形(デポジションモデリング)市場:販売額(百万米ドル)、2019年および2024年

図11:世界:医療用積層造形(デポジションモデリング)市場予測:販売額(百万米ドル)、2025年~2033年

図12:世界:医療用積層造形(電子ビーム溶解)市場:販売額(百万米ドル)、2019年および2024年

図13:世界:医療用積層造形(電子ビーム溶解)市場予測:販売額(百万米ドル)、2025年~2033年

図14:世界:医療用積層造形(レーザー焼結)市場:販売額(百万米ドル)、2019年および2024年

図15:世界:医療用積層造形(レーザー焼結)市場予測:販売額(百万米ドル)、2025年~2033年

図16:世界:医療用積層造形(ジェッティング技術)市場:販売額(百万米ドル)、2019年および2024年

図17:世界:医療用積層造形(ジェッティング技術)市場予測:販売額(百万米ドル)、2025年~2033年

図18:世界:医療用積層造形(積層造形法)市場:販売額(百万米ドル)、2019年および2024年

図19:世界:医療用積層造形(積層造形法)市場予測:販売額(百万米ドル)、2025年~2033年

図20:世界:医療用積層造形(その他の技術)市場:販売額(百万米ドル)、2019年および2024年

図21:世界:医療用積層造形(その他の技術)市場予測:販売額(百万米ドル)、2025年~2033年

図22:世界:医療用積層造形(金属および合金)市場:販売額(百万米ドル)、2019年および2024年

図23:世界:医療用積層造形(金属および合金)市場予測:販売額(百万米ドル)、2025年~2033年

図24:世界:医療用積層造形(ポリマー)市場:販売額(百万米ドル)、2019年および2024年

図25:世界:医療用積層造形(ポリマー)市場予測:販売額(百万米ドル)、2025年~2033年

図26:世界:医療用積層造形(生体細胞)市場:販売額(百万米ドル)、2019年および2024年

図27:世界:医療用積層造形(生体細胞)市場予測:販売額(百万米ドル)、2025年~2033年

図28:世界:医療用積層造形(その他の材料)市場:販売額(百万米ドル)、2019年および2024年

図29:世界:医療用積層造形(その他の材料)市場予測:販売額(百万米ドル)、2025年~2033年

図30:世界:医療用積層造形(医療用インプラント)市場:販売額(百万米ドル)、2019年および2024年

図31:世界:ヘルスケア向けアディティブマニュファクチャリング(医療用インプラント)市場予測:販売額(百万米ドル)、2025-2033年

図32:世界:ヘルスケア向けアディティブマニュファクチャリング(義肢)市場:販売額(百万米ドル)、2019年および2024年

図33:世界:ヘルスケア向けアディティブマニュファクチャリング(義肢)市場予測:販売額(百万米ドル)、2025-2033年

図34:世界:ヘルスケア向けアディティブマニュファクチャリング(ウェアラブルデバイス)市場:販売額(百万米ドル)、2019年および2024年

図35:世界:ヘルスケア向けアディティブマニュファクチャリング(ウェアラブルデバイス)市場予測:販売額(百万米ドル)、2025-2033年

図36:世界:ヘルスケア向けアディティブマニュファクチャリング(組織工学)市場:販売額(百万米ドル)、2019年および2024年

図37:世界:ヘルスケア向けアディティブマニュファクチャリング(組織工学)市場予測:販売額(百万米ドル)、2025-2033年

図38:世界:ヘルスケア向けアディティブマニュファクチャリング(その他の用途)市場:販売額(百万米ドル)、2019年および2024年

図39:世界:ヘルスケア向けアディティブマニュファクチャリング(その他の用途)市場予測:販売額(百万米ドル)、2025-2033年

図40:北米:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図41:北米:ヘルスケア向けアディティブマニュファクチャリング市場予測:販売額(百万米ドル)、2025-2033年

図42:米国:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図43:米国:ヘルスケア向けアディティブマニュファクチャリング市場予測:販売額(百万米ドル)、2025-2033年

図44:カナダ:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図45:カナダ:ヘルスケア向けアディティブマニュファクチャリング市場予測:販売額(百万米ドル)、2025-2033年

図46:アジア太平洋:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図47:アジア太平洋:ヘルスケア向けアディティブマニュファクチャリング市場予測:販売額(百万米ドル)、2025-2033年

図48:中国:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図49:中国:ヘルスケア向けアディティブマニュファクチャリング市場予測:販売額(百万米ドル)、2025-2033年

図50:日本:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図51:日本:ヘルスケア向けアディティブマニュファクチャリング市場予測:販売額(百万米ドル)、2025-2033年

図52:インド:ヘルスケア向けアディティブマニュファクチャリング市場:販売額(百万米ドル)、2019年および2024年

図53: インド: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図54: 韓国: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図55: 韓国: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図56: オーストラリア: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図57: オーストラリア: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図58: インドネシア: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図59: インドネシア: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図60: その他: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図61: その他: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図62: ヨーロッパ: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図63: ヨーロッパ: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図64: ドイツ: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図65: ドイツ: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図66: フランス: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図67: フランス: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図68: イギリス: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図69: イギリス: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図70: イタリア: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図71: イタリア: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図72: スペイン: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図73: スペイン: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図74: ロシア: ヘルスケア向けアディティブマニュファクチャリング市場: 売上高(百万米ドル)、2019年および2024年

図75: ロシア: ヘルスケア向けアディティブマニュファクチャリング市場予測: 売上高(百万米ドル)、2025年~2033年

図76: その他: ヘルスケア向けアディティブマニュファクチャリング市場: 販売額(百万米ドル)、2019年および2024年

図77: その他: ヘルスケア向けアディティブマニュファクチャリング市場予測: 販売額(百万米ドル)、2025年~2033年

図78: ラテンアメリカ: ヘルスケア向けアディティブマニュファクチャリング市場: 販売額(百万米ドル)、2019年および2024年

図79: ラテンアメリカ: ヘルスケア向けアディティブマニュファクチャリング市場予測: 販売額(百万米ドル)、2025年~2033年

図80: ブラジル: ヘルスケア向けアディティブマニュファクチャリング市場: 販売額(百万米ドル)、2019年および2024年

図81: ブラジル: ヘルスケア向けアディティブマニュファクチャリング市場予測: 販売額(百万米ドル)、2025年~2033年

図82: メキシコ: ヘルスケア向けアディティブマニュファクチャリング市場: 販売額(百万米ドル)、2019年および2024年

図83: メキシコ: ヘルスケア向けアディティブマニュファクチャリング市場予測: 販売額(百万米ドル)、2025年~2033年

図84: その他: ヘルスケア向けアディティブマニュファクチャリング市場: 販売額(百万米ドル)、2019年および2024年

図85: その他: ヘルスケア向けアディティブマニュファクチャリング市場予測: 販売額(百万米ドル)、2025年~2033年

図86: 中東およびアフリカ: ヘルスケア向けアディティブマニュファクチャリング市場: 販売額(百万米ドル)、2019年および2024年

図87: 中東およびアフリカ: ヘルスケア向けアディティブマニュファクチャリング市場: 国別内訳(%)、2024年

図88: 中東およびアフリカ: ヘルスケア向けアディティブマニュファクチャリング市場予測: 販売額(百万米ドル)、2025年~2033年

図89: 世界: ヘルスケア向けアディティブマニュファクチャリング産業: SWOT分析

図90: 世界: ヘルスケア向けアディティブマニュファクチャリング産業: バリューチェーン分析

図91: 世界: ヘルスケア向けアディティブマニュファクチャリング産業: ポーターの5フォース分析

ヘルスケア積層造形は、3Dプリンティング技術を医療分野に応用し、デジタルデータに基づいて材料を層状に積み重ねて立体物を製造する技術です。この技術は、患者個別のニーズに対応できるカスタマイズ性、複雑な内部構造や外部形状の実現、迅速な試作、そして必要な時に必要な量だけを生産するオンデマンド生産能力を特徴としています。これにより、従来の製造方法では困難であった、よりパーソナライズされた医療機器やソリューションの提供が可能になります。

ヘルスケア積層造形にはいくつかの主要な種類があります。材料押出法は、熱可塑性樹脂などをノズルから押し出して積層する方式で、FDM(熱溶解積層法)などが代表的であり、主に解剖モデルや手術ガイドの作成に用いられます。光造形法は、液状の光硬化性樹脂に光を照射して硬化させる方式で、SLA(光造形法)やDLP(デジタルライトプロセシング)などがあり、高精度で滑らかな表面が得られるため、詳細な解剖モデルや歯科用途に適しています。粉末床溶融結合法は、粉末材料の層にレーザーや電子ビームを照射して溶融・結合させる方式で、SLS(選択的レーザー焼結)、SLM(選択的レーザー溶融)、EBM(電子ビーム溶融)などがあり、チタンやコバルトクロム合金などの金属材料を用いた強度と機能性を持つインプラント製造に広く利用されています。材料噴射法は、インクジェットのように液状の材料を噴射して硬化させる方式で、複数の材料や色を同時に扱えるため、リアルな質感を持つ解剖モデルの作成に役立ちます。結合剤噴射法は、粉末材料に結合剤を噴射して固める方式で、様々な粉末に対応し、多孔質構造の作成にも利用されます。

この技術の用途は非常に広範です。インプラント分野では、股関節、膝関節、歯科、頭蓋骨などの患者固有の整形外科用インプラントが製造され、骨の成長を促す多孔質構造を持つ製品も実現されています。手術ガイドは、患者のCTやMRIデータに基づいて作成され、手術中の切断や穿孔の精度を飛躍的に高め、手術時間の短縮や合併症のリスク低減に貢献します。解剖学的モデルは、術前計画、医療教育、患者への病状説明に活用され、複雑な病態を立体的に再現することで理解を深めます。義肢装具では、軽量で快適なカスタムフィットの義肢や装具が製造され、患者の生活の質を向上させています。薬剤送達システムの研究では、特定の用量や放出プロファイルを持つ個別化された錠剤の開発が進められています。さらに、バイオプリンティングは、生きた細胞や生体材料を用いて組織や臓器を構築する研究段階の技術であり、将来的な再生医療への応用が期待されています。

ヘルスケア積層造形を支える関連技術も多岐にわたります。医用画像診断技術、特にCT(コンピュータ断層撮影)やMRI(磁気共鳴画像診断)は、患者固有のデジタルモデルを作成するための基礎データを提供し、積層造形のパーソナライズ化に不可欠です。CAD/CAM(コンピュータ支援設計・製造)ソフトウェアは、これらの医用画像データから3Dモデルを設計し、積層造形機で製造するためのデータ準備を行います。生体材料の開発も極めて重要であり、PEEK(ポリエーテルエーテルケトン)やチタン合金、セラミックス、ハイドロゲルなどの生体適合性や生体吸収性を持つ材料が研究・開発されています。積層造形後の滅菌、表面仕上げ、熱処理などの後処理技術も、医療機器としての安全性と機能性を確保するために不可欠です。近年では、AI(人工知能)や機械学習が、設計の最適化、材料特性の予測、製造プロセスの自動化に応用されつつあり、さらなる技術革新を推進しています。