❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

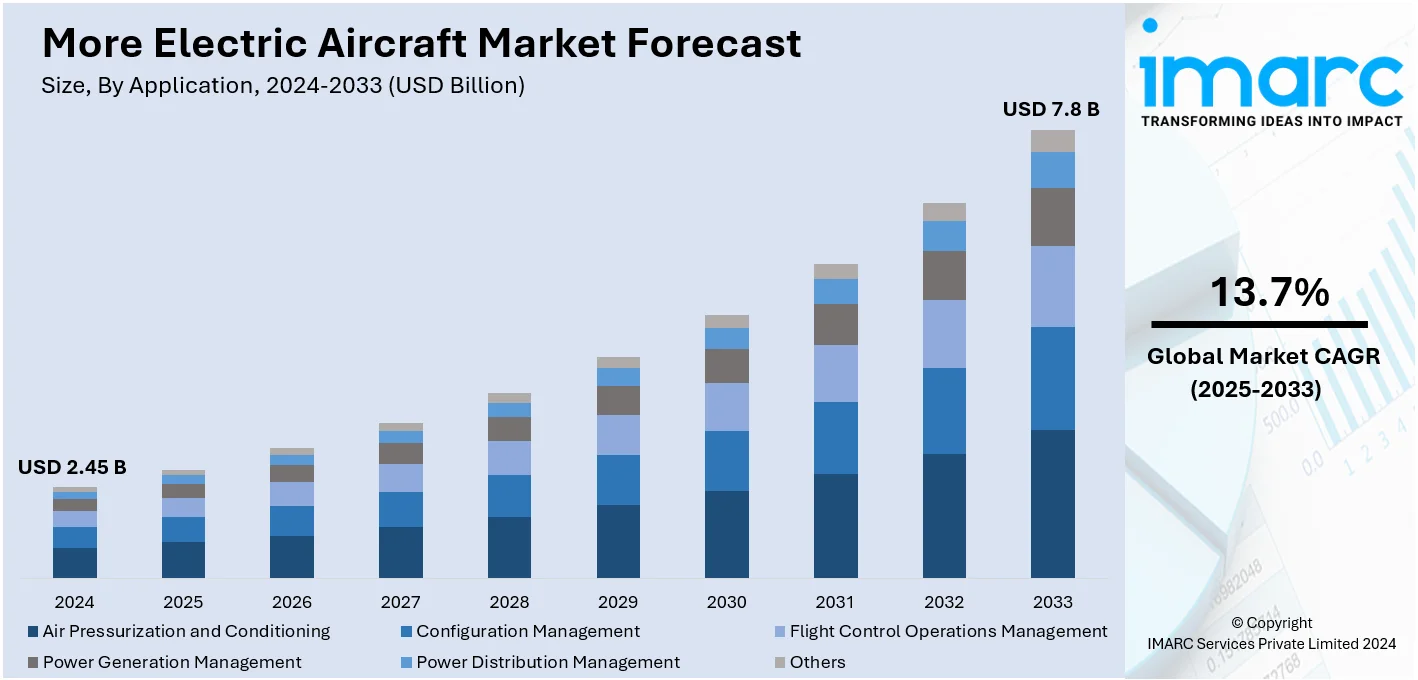

モア・エレクトリック・エアクラフト(MEA)の世界市場規模は、2024年に24.5億米ドルと評価され、2033年までに78億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)13.7%で拡大する見込みです。現在、北米が市場を牽引しており、2024年には33.5%以上の市場シェアを占めています。特に米国は、その先進的な航空宇宙産業とイノベーションへの多大な投資により、MEA市場において87.50%という高いシェアを占め、重要な役割を果たしています。

この市場成長の主な推進要因は、航空業界における炭素排出量削減と燃料効率向上への意識の高まりです。持続可能性への関心の高まり、各国政府による厳しい環境規制、そして電気航空技術の急速な発展が、MEAの採用を加速させています。航空会社やメーカーは、従来の油圧・空圧システムを電気システムに置き換えることで、航空機の軽量化とエネルギー効率の向上を図っています。これにより、信頼性の向上、メンテナンスコストの削減、運用効率の改善といった経済的メリットも生まれています。

技術的進歩はMEA市場の成長を大きく牽引しています。電動推進システム、バッテリー、電力管理システムにおける最近の発展は、より効率的で環境に優しい航空機の実現を可能にしました。これらの技術は、排出量の削減、燃料消費量の低減、騒音の減少といった持続可能性の利点を提供し、多様なニーズに対応できる柔軟な航空機プラットフォームの創出を促進しています。

また、規制圧力と環境への懸念も市場拡大の重要な要因です。航空業界が温室効果ガス排出の主要な原因の一つとされているため、世界中の政府が厳しい排出規制を導入しています。これに対応するため、航空会社は電動およびハイブリッド電動推進システムの採用を加速しており、商用フリートにおける「モア・エレクトリック」航空機の導入が進んでいます。例えば、エアバスA380やボーイング787などは、現代の小型車並みの低燃費を実現しています。

経済的利益と運用効率もMEA市場の成長を後押ししています。電動推進システムは、従来のエンジンと比較してメンテナンスの必要性と燃料消費量を削減し、長期的なコスト削減を約束します。さらに、電動化は都市型航空モビリティサービスや電動エアタクシーといった新しいビジネスモデルを可能にし、運用上の柔軟性と信頼性を通じて乗客体験を向上させます。航空会社は、運用を合理化し、間接費を削減するために、より多くの電動航空機に関心を示しており、これが航空宇宙産業における市場拡大とイノベーションにつながっています。

MEA市場は、用途別、技術別、航空機タイプ別にセグメント化されています。用途別では、電力配分管理が2024年に最大のコンポーネントとなっています。これは、効率的なエネルギー利用におけるその重要な役割と、航空機が電気システムを導入するにつれて、様々なサブシステム間で電力の流れを効果的に管理するための高度な配電ネットワークの必要性が高まっているためです。技術別では、安全システムと先進材料が、複合材料による航空機の信頼性確保と軽量化を通じて、性能と持続可能性の向上に極めて重要な役割を果たしています。

モア・エレクトリック・エアクラフト(MEA)は、効率的な電力変換・配電を担うパワーエレクトロニクス、高エネルギー密度と急速充電が可能なエネルギー貯蔵装置、最適な動作を保証する熱管理システム、そしてアクチュエーターやセンサーなどの補助技術を統合し、航空機の性能と運用効率を最適化する。

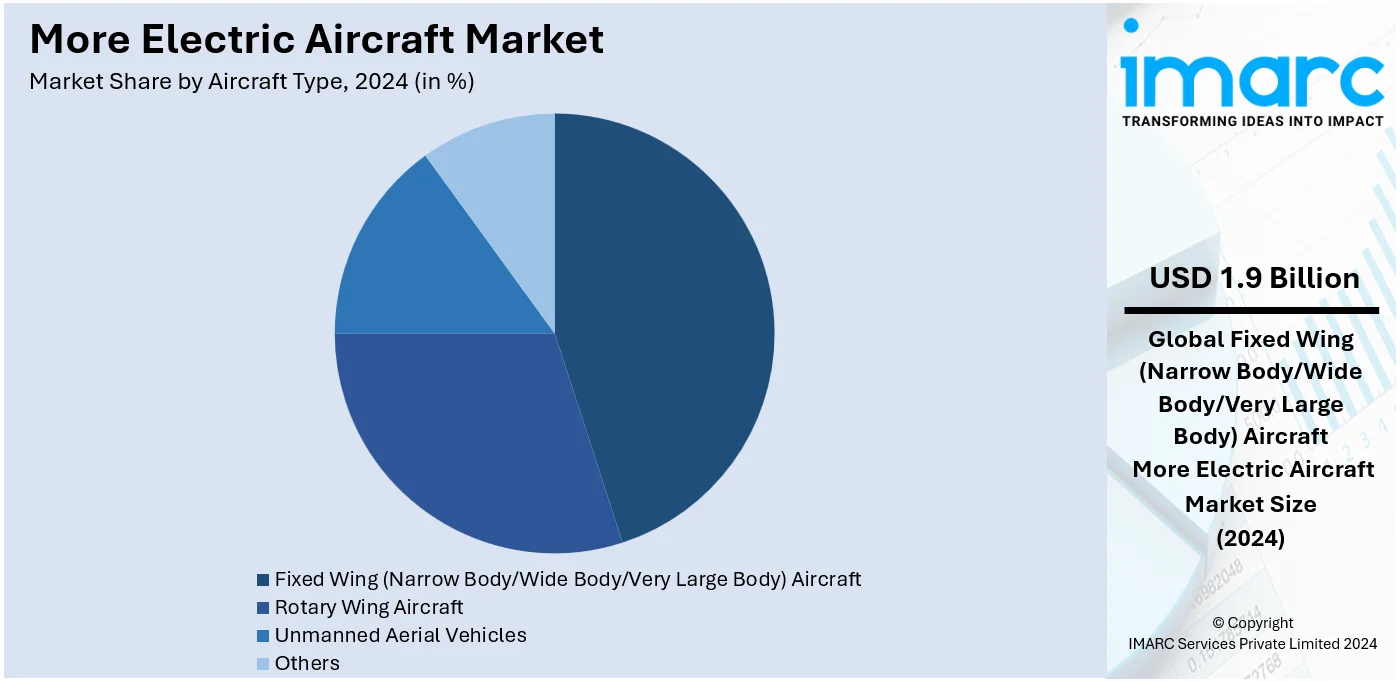

2024年、MEA市場は商業航空で広く採用される固定翼機(ナローボディ、ワイドボディ、ベリーラージボディ)が牽引している。特に燃料効率と運航頻度が高いナローボディ機が大きな需要を生み出し、長距離路線向けの機体も燃料消費と炭素排出量削減のため先進電気システムを統合。持続可能な航空への移行がMEA技術の採用を加速させ、運用効率向上と厳格な環境規制への適合を可能にしている。

地域別では、2024年に北米が33.5%以上の最大の市場シェアを占めた。これは、同地域の先進的な航空宇宙産業、潤沢な防衛予算、革新的な航空技術の早期採用に起因する。特に米国は、主要な航空宇宙メーカーや研究機関が集積し、燃料効率向上、排出量削減、環境基準対応を目指してMEA技術を積極的に開発。政府の支援政策も市場成長を後押しし、北米のMEA市場におけるリーダーシップを確固たるものにしている。

欧州では、温室効果ガス排出量削減への高い意識が電気航空機の採用を加速。EU経済の温室効果ガス排出量削減目標達成に向け、航空部門の環境負荷軽減が求められる中、電気航空機はクリーンエネルギー源を利用することでカーボンフットプリント削減に貢献。多くの欧州諸国が有利な政策と財政的インセンティブでグリーン技術の普及を促進している。

アジア太平洋地域では、短距離移動を支援する空港ネットワークの拡大が電気航空機の採用を後押し。インドでは過去10年間で空港数が倍増し、今後も増加が見込まれる。この地域の空港開発とアップグレードが進むにつれて、ダイナミックな航空旅行需要に対応する持続可能なソリューションの必要性が高まっている。特に人口密度の高い都市内や島嶼間の短距離フライトは、電気航空機にとって理想的であり、汚染への寄与を抑えつつ地域移動のニーズを満たす。

ラテンアメリカでは、地域内の航空交通量の増加が電気航空機の採用を大きく促進している。2024年1月には旅客数が前年同月比7.6%増加し、約300万人増を記録した。地域内および地域間の移動が増えるにつれて、効率的で費用対効果が高く、環境に優しい航空輸送ソリューションへの需要が高まっている。電気航空機は、手頃な価格で持続可能な地域フライトへの高まるニーズに応えるものであり、特にこの地域で一般的な短距離フライトに理想的だ。政府や民間企業が持続可能な交通ソリューションに関心を示す中、ラテンアメリカにおける電気航空機への移行は今後数年間で加速すると見られている。

中東・アフリカ地域では、技術革新と観光部門の著しい成長が電動航空機の導入を加速させている。特にドバイの観光客数は2024年1月から10月にかけて1496万人に達し、前年比8%増を記録するなど、航空需要の急増が顕著である。この地域の航空・観光産業の急速な発展は、持続可能な航空ソリューションの導入に理想的な機会を提供している。電動航空機は、運用コストの低減と環境負荷の最小化という利点から、観光客が頻繁に利用する短・中距離路線において特に魅力的だ。国際観光客の増加に伴い、効率的で環境に優しい航空輸送の必要性が高まっており、地域の空港インフラ近代化への取り組みも電動航空機のシームレスな統合を後押ししている。

より電動化された航空機(MEA)市場の競争環境は、航空宇宙メーカー、技術プロバイダー、研究機関間の強力なイノベーションと戦略的パートナーシップによって特徴づけられる。各企業は、持続可能で効率的な航空技術への需要に応えるため、電動アクチュエーター、配電ユニット、エネルギー貯蔵ソリューションといった先進的な電動システムの開発に注力している。主要企業は、MEA技術の導入を加速させるため、政府機関や航空会社との提携を重視。また、研究開発への多額の投資が、電動推進システムや軽量材料の進歩を促進している。市場は地域的な競争も激しく、北米とヨーロッパが先行する一方、アジア太平洋地域の新興市場も商用および軍用航空機の需要増加により存在感を高めている。主要企業には、Airbus SE、Bombardier Inc.、Honeywell International Inc.、Lockheed Martin Corporation、Raytheon Technologies Corporation、Rolls-Royce Holdings Plc、Safran S.A.、Thales Group、The Boeing Companyなどが挙げられる。

最近の動向として、2024年12月にはDaher、Safran、Airbusが共同開発したハイブリッド電動推進航空機「EcoPulse」が飛行試験を成功裏に完了し、2050年の航空脱炭素化目標達成に向けた貴重な知見を提供した。同月、AURA AEROの全電動訓練機「INTEGRAL E」が初飛行を成功させ、100%電動の一般航空における画期的な一歩となった(Safranが電動モーターなどを供給)。また、スウェーデンのHeart Aerospaceは、30席の商用機ES-30に類似した電動デモンストレーターX1の初飛行を2025年初頭に予定しており、ES-30はハイブリッドシステムにより約400kmの航続距離を持つ。2024年2月には、Airbus SEが競合ボーイングの課題に乗じて、需要増に対応するため約800機の航空機を納入する計画を発表。2024年1月には、Lockheed MartinとIndraが防衛能力強化のための協力協定を締結した。手頃な価格で環境に優しい航空旅行への需要の高まりが、MEA技術への投資を促進し、市場の大幅な成長につながっている。

本レポートは、2019年から2033年までのより電動化された航空機市場における様々なセグメント、歴史的および現在の市場動向、市場予測、およびダイナミクスに関する包括的な定量分析を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のモア・エレクトリック・エアクラフト市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 用途別市場内訳

6.1 空調・与圧

6.1.1 市場動向

6.1.2 市場予測

6.2 構成管理

6.2.1 市場動向

6.2.2 市場予測

6.3 飛行制御運用管理

6.3.1 市場動向

6.3.2 市場予測

6.4 発電管理

6.4.1 市場動向

6.4.2 市場予測

6.5 配電管理

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 技術別市場内訳

7.1 安全システムと先進材料

7.1.1 市場動向

7.1.2 市場予測

7.2 パワーエレクトロニクス

7.2.1 市場動向

7.2.2 市場予測

7.3 エネルギー貯蔵装置

7.3.1 市場動向

7.3.2 市場予測

7.4 熱管理システム

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 航空機タイプ別市場内訳

8.1 固定翼機(ナローボディ/ワイドボディ/ベリーラージボディ)

8.1.1 市場動向

8.1.2 市場予測

8.2 回転翼機

8.2.1 市場動向

8.2.2 市場予測

8.3 無人航空機

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格指標

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 エアバスSE

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 ボンバルディア社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 ハネウェル・インターナショナル社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 ロッキード・マーティン

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 レイセオン社

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 ロールス・ロイス・ホールディングスPlc

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 サフランS.A.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.8 タレス・グループ

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.9 ボーイング社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 TTTechコンピュータテクニークAG

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.11 ユナイテッド・テクノロジーズ・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

図のリスト

Figure 1: グローバル:より電動化された航空機市場:主要な推進要因と課題

Figure 2: グローバル:より電動化された航空機市場:販売額(10億米ドル)、2019-2024年

Figure 3: グローバル:より電動化された航空機市場:用途別内訳(%)、2024年

Figure 4: グローバル:より電動化された航空機市場:技術別内訳(%)、2024年

Figure 5: グローバル:より電動化された航空機市場:航空機タイプ別内訳(%)、2024年

Figure 6: グローバル:より電動化された航空機市場:地域別内訳(%)、2024年

図7:世界:電動航空機市場予測:販売額(10億米ドル)、2025年~2033年

図8:世界:電動航空機(空気加圧および空調)市場:販売額(100万米ドル)、2019年および2024年

図9:世界:電動航空機(空気加圧および空調)市場予測:販売額(100万米ドル)、2025年~2033年

図10:世界:電動航空機(構成管理)市場:販売額(100万米ドル)、2019年および2024年

図11:世界:電動航空機(構成管理)市場予測:販売額(100万米ドル)、2025年~2033年

図12:世界:電動航空機(飛行制御運用管理)市場:販売額(100万米ドル)、2019年および2024年

図13:世界:電動航空機(飛行制御運用管理)市場予測:販売額(100万米ドル)、2025年~2033年

図14:世界:電動航空機(発電管理)市場:販売額(100万米ドル)、2019年および2024年

図15:世界:電動航空機(発電管理)市場予測:販売額(100万米ドル)、2025年~2033年

図16:世界:電動航空機(配電管理)市場:販売額(100万米ドル)、2019年および2024年

図17:世界:電動航空機(配電管理)市場予測:販売額(100万米ドル)、2025年~2033年

図18:世界:電動航空機(その他)市場:販売額(100万米ドル)、2019年および2024年

図19:世界:電動航空機(その他)市場予測:販売額(100万米ドル)、2025年~2033年

図20:世界:電動航空機(安全システムおよび先進材料)市場:販売額(100万米ドル)、2019年および2024年

図21:世界:電動航空機(安全システムおよび先進材料)市場予測:販売額(100万米ドル)、2025年~2033年

図22:世界:電動航空機(パワーエレクトロニクス)市場:販売額(100万米ドル)、2019年および2024年

図23:世界:電動航空機(パワーエレクトロニクス)市場予測:販売額(100万米ドル)、2025年~2033年

図24:世界:電動航空機(エネルギー貯蔵装置)市場:販売額(100万米ドル)、2019年および2024年

図25:世界:電動航空機(エネルギー貯蔵装置)市場予測:販売額(100万米ドル)、2025年~2033年

図26:世界:電動航空機(熱管理システム)市場:販売額(100万米ドル)、2019年および2024年

図27:世界:電動航空機(熱管理システム)市場予測:販売額(100万米ドル)、2025年~2033年

図28:世界:電動航空機(その他)市場:販売額(100万米ドル)、2019年および2024年

図29:世界:電動航空機(その他)市場予測:販売額(100万米ドル)、2025年~2033年

図30:世界:電動航空機(固定翼機 – 狭胴機/広胴機/超大型機)市場:販売額(100万米ドル)、2019年および2024年

図31:世界:電動航空機(固定翼機 – 狭胴機/広胴機/超大型機)市場予測:販売額(100万米ドル)、2025年~2033年

図32:世界:電動航空機(回転翼機)市場:販売額(100万米ドル)、2019年および2024年

図33:世界:電動航空機(回転翼機)市場予測:販売額(100万米ドル)、2025年~2033年

図34:世界:電動航空機(無人航空機)市場:販売額(100万米ドル)、2019年および2024年

図35:世界:電動航空機(無人航空機)市場予測:販売額(100万米ドル)、2025年~2033年

図36:世界:電動航空機(その他)市場:販売額(100万米ドル)、2019年および2024年

図37:世界:電動航空機(その他)市場予測:販売額(100万米ドル)、2025年~2033年

図38:北米:電動航空機市場:販売額(100万米ドル)、2019年および2024年

図39:北米:電動航空機市場予測:販売額(100万米ドル)、2025年~2033年

図40:米国:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図41:米国:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図42:カナダ:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図43:カナダ:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図44:アジア太平洋:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図45:アジア太平洋:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図46:中国:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図47:中国:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図48:日本:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図49:日本:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図50:インド:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図51:インド:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図52:韓国:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図53:韓国:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図54:オーストラリア:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図55:オーストラリア:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図56:インドネシア:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図57:インドネシア:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図58:その他:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図59:その他:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図60:欧州:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図61:欧州:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図62:ドイツ:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図63:ドイツ:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図64:フランス:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図65:フランス:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図66:英国:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図67:英国:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図68:イタリア:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図69:イタリア:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図70:スペイン:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図71:スペイン:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図72:ロシア:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図73:ロシア:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図74:その他:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図75:その他:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図76:ラテンアメリカ:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図77:ラテンアメリカ:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図78:ブラジル:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図79:ブラジル:モア・エレクトリック・エアクラフト市場予測:販売額(百万米ドル)、2025年~2033年

図80:メキシコ:モア・エレクトリック・エアクラフト市場:販売額(百万米ドル)、2019年および2024年

図81: メキシコ: モア・エレクトリック・エアクラフト市場予測: 販売額(百万米ドル)、2025-2033年

図82: その他: モア・エレクトリック・エアクラフト市場: 販売額(百万米ドル)、2019年および2024年

図83: その他: モア・エレクトリック・エアクラフト市場予測: 販売額(百万米ドル)、2025-2033年

図84: 中東およびアフリカ: モア・エレクトリック・エアクラフト市場: 販売額(百万米ドル)、2019年および2024年

図85: 中東およびアフリカ: モア・エレクトリック・エアクラフト市場予測: 販売額(百万米ドル)、2025-2033年

図86: 世界: モア・エレクトリック・エアクラフト産業: SWOT分析

図87: 世界: モア・エレクトリック・エアクラフト産業: バリューチェーン分析

図88: 世界: モア・エレクトリック・エアクラフト産業: ポーターの5つの力分析

モア・エレクトリック・エアクラフト(MEA)とは、航空機の設計思想における革新的なアプローチであり、従来の航空機が動力源として多用してきた油圧、空圧、機械式システムを、より効率的で信頼性の高い電気システムに置き換えることを目指す概念です。このパラダイムシフトの核心は、航空機内の動力源を電気に集約し、その電力を機体全体に効率的に供給・分配することにあります。MEAの導入により、燃料消費量の大幅な削減、機体重量の軽減、整備の簡素化、騒音および排出ガスの低減といった多岐にわたるメリットが期待されており、航空産業における持続可能性と経済性の向上に貢献します。

MEAは、究極の目標である「オール・エレクトリック・エアクラフト(AEA)」への段階的な移行パスとして位置づけられています。AEAが全てのシステムを電気で賄うことを目指すのに対し、MEAは既存の航空機システムの一部または大部分を電気化する中間形態です。その種類は、初期段階の補助システムのみを電気化したものから、主要な飛行制御システムまで広範に電気化したものまで、その電気化の度合いによってスペクトラムを形成します。例えば、飛行制御のアクチュエーター、着陸装置の作動、ブレーキシステム、環境制御システム(ECS)のコンプレッサー、エンジン始動システム、燃料ポンプ、除氷システムなど、これまで油圧や空圧が担っていた多くの機能が電気化の対象となります。これにより、複雑な油圧配管や空圧ダクトが不要となり、システム全体の簡素化と軽量化が実現され、故障箇所の特定や修理が容易になるという運用上の利点も生まれます。

MEAの実現には、複数の先進技術の統合が不可欠です。まず、小型軽量でありながら高出力を発揮する電動モーターや発電機が中核を成します。次に、電力の効率的な変換と制御を担う高効率なパワーエレクトロニクス(コンバーター、インバーター)が重要です。また、電力損失を最小限に抑えつつ、軽量化にも寄与する高電圧直流(HVDC)送電システムは、機体内の電力分配の効率を飛躍的に向上させます。電気システムは発熱を伴うため、その性能と信頼性を維持するためには、高度な熱管理技術が不可欠です。さらに、システムの故障時にも安全性を確保するためのフォールトトレラントな電気アーキテクチャ、そして配線重量を削減するための軽量・高効率なケーブルやコネクタ技術も欠かせません。将来的には、高性能バッテリー技術のさらなる進化が、より広範な電気化、ひいてはオール・エレクトリック・エアクラフトの実現を加速させる鍵となると考えられています。これらの技術革新が統合されることで、より安全で、より経済的で、より環境に優しい次世代航空機の開発が進められています。