❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

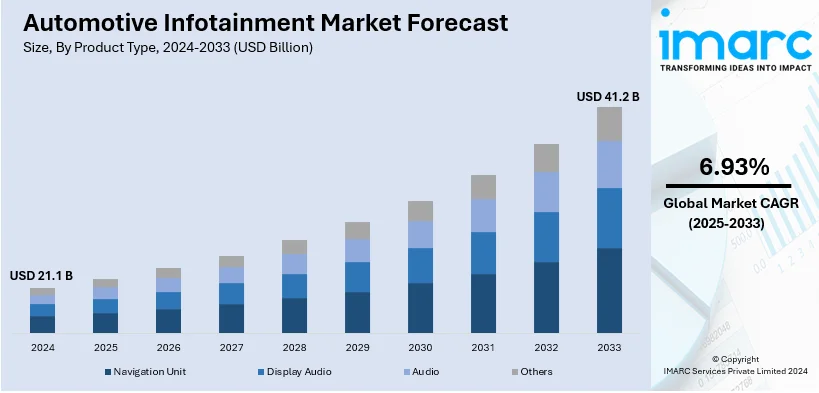

世界の車載インフォテインメント市場は、2024年に211億米ドルと評価され、2033年には412億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.93%で成長するとIMARC Groupは予測している。2024年にはアジア太平洋地域が市場の40.7%以上を占め、最大のシェアを誇る。

この市場成長の主な推進要因は、スマートフォン連携、5G接続、運転支援機能、IoTの進展による高度なインフォテインメントシステムへの需要増加である。これにより、快適性、安全性、利便性が向上し、ユーザーインターフェースの強化、リアルタイム更新、パーソナライズされたコンテンツ、規制に裏打ちされたイノベーションが消費者の期待を形成している。交通渋滞による車内滞在時間の増加も、エンターテイメントや利便性への需要を高めている。Apple CarPlayやAndroid Autoのようなシームレスなスマートフォン連携は、ナビゲーションやストリーミングアプリへの容易なアクセスを可能にし、統合されたユーザーフレンドリーな運転体験への需要を反映している。先進運転支援システム(ADAS)や自動運転車の成長も、安全性と車内体験を向上させる高度なインフォテインメントシステムの需要を促進している。さらに、ドライバーの安全性やインターフェース設計に関する規制は、システムの進化を促し、注意散漫を最小限に抑え、グローバルな基準に準拠するようイノベーションを推進している。電気自動車(EV)の普及拡大も市場成長を後押ししており、国際エネルギー機関によると、2024年にはEV販売台数が世界で約1,700万台に達すると予測されている。

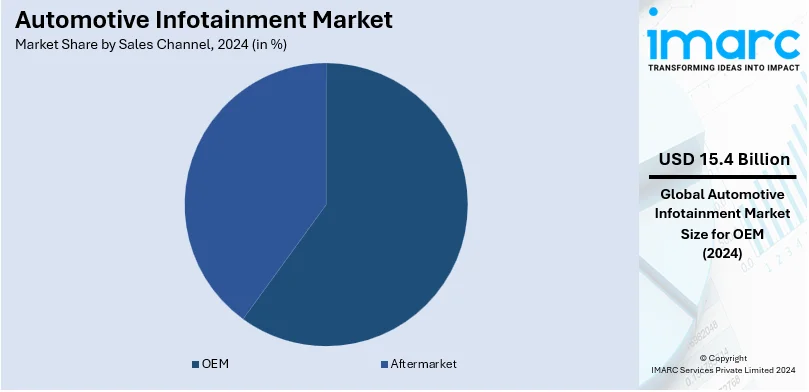

市場を牽引する主要セグメントは以下の通りである。製品タイプでは、エンターテイメント、通信、車両システムとのシームレスな統合に対する広範な需要により「オーディオ」が優勢である。車両タイプでは、高いユーザー需要と技術統合により「乗用車」が79.5%の圧倒的なシェアを占める。オペレーティングシステムでは、オープンソースの性質、柔軟性、拡張性、強力な開発者コミュニティのサポートにより「LINUX」が2024年に60.0%の最大シェアを持つ。設置タイプでは、シームレスな統合、高度な機能、美的魅力、利便性から「インダッシュインフォテインメント」が2024年に65.4%を占める。販売チャネルでは、車両製造との直接統合により互換性、品質、顧客体験を保証する「OEM」が2024年に72.8%の最大シェアを持つ。技術では、信頼性の高い高速データ転送とシームレスなスマートフォン統合により「テザード」が優勢である。接続性では、ワイヤレスの利便性、普遍的な互換性、使いやすさ、ハンズフリー通信とストリーミングのサポートにより「Bluetooth」が2024年に35.9%の最大シェアを占める。

将来の展望として、AI、音声制御、5Gの統合、コネクティビティへのユーザーニーズの高まり、強化された車内体験により、市場は力強い成長を遂げると予想される。コネクティビティ、AI統合、音声認識、強化されたユーザーインターフェースの進歩により、よりパーソナライズされ、直感的でシームレスな車内体験が提供される方向に進化している。米国は、革新的な自動車製造とコネクテッドカーに対する堅調な顧客需要により、市場で重要な役割を果たしており、5G、AI、音声認識などの先進技術の広範な展開から恩恵を受けている。2025年には、AppleがCarPlay Ultraを導入し、速度や燃料情報などの車両システムと深く統合されるなど、技術革新が進んでいる。

ドライバーの注意散漫を最小限に抑えるための規制や、サイバーセキュリティ(UNECE R155、R156)、機能安全(ISO 26262)、環境持続可能性に関する基準も、イノベーションを促進している。これらの規制は、ハンズフリー操作、サイバーセキュリティ、スマートデバイス統合などの安全でユーザーフレンドリーなシステムの開発を奨励し、ARナビゲーションなどの革新的な技術の組み込みを可能にしている。

主要企業には、アルプスアルパイン、コンチネンタルAG、デンソー、ガーミン、ハーマンインターナショナル、マレリホールディングス、三菱電機、パナソニック、パイオニア、ロバート・ボッシュ、ヴィステオンなどが挙げられる。

自動車インフォテインメント市場は、車載接続性、エンターテイメント、先進運転支援システム(ADAS)への需要増を背景に、2025年から2033年にかけて成長が見込まれています。

製品タイプ別では、**オーディオ**が市場を牽引しています。基本的なラジオから多スピーカーシステムへと進化し、高品質、没入体験、ストリーミング連携が求められます。個別サウンドゾーン、ノイズキャンセリング、音声認識技術の普及が成長を促進し、自動車メーカーと著名なオーディオブランドとの提携も重要です。

車種タイプ別では、**乗用車**が2024年に約79.5%の市場シェアを占め、市場をリードしています。これは、車載接続性とエンターテイメントオプションへの需要増加、およびテクノロジーに精通した消費者の増加によるものです。電気自動車(EV)やハイブリッド車(HV)の普及も牽引し、先進インフォテインメントシステムが標準装備される傾向にあります。後方カメラや駐車支援などの安全機能の統合も販売にとって不可欠であり、自動運転車の発展は、移動中のエンターテイメントと生産性に重点を置いたインフォテインメントの進化を促すでしょう。

オペレーティングシステム(OS)別では、**LINUX**が2024年に約60.0%の市場シェアで主導しています。その柔軟性、堅牢性、オープンソースである特性は、広範なカスタマイズを可能にし、メーカーごとの独自のユーザーインターフェースや機能を実現します。開発者コミュニティからの継続的な改善、幅広いハードウェアプラットフォームとの互換性、高度な計算処理能力、組み込みのセキュリティ機能、そして高いスケーラビリティが、LINUXが広く採用される主要な理由です。

設置タイプ別では、**インダッシュインフォテインメント**が2024年に約65.4%の市場シェアでリードしています。これは、オーディオ、ナビゲーション、車両制御の中央インターフェースとして機能します。大型タッチスクリーンディスプレイへの進化は車両内装を大きく変え、よりインタラクティブでユーザーフレンドリーな体験を提供します。スマートフォン接続を統合し、運転中のアプリ、ナビゲーション、通信機能への安全なアクセスを可能にするほか、ADASのハブとしての役割も増しています。AIと音声認識技術の統合により、ハンズフリーでの機能制御が可能となり、安全性と利便性が向上しています。

販売チャネル別では、**OEM(相手先ブランド製造)**が2024年に約72.8%の市場シェアで主導しています。OEMシステムは車両製造プロセス中に統合されるため、車両のアーキテクチャとシームレスに連携し、デザイン、機能、ユーザーインターフェースにおいて優位性を提供します。独自の技術を組み込むことでメーカーに競争優位性をもたらし、各車両モデルに特化して設計されるため、高い品質と信頼性を保証します。OTA(Over-The-Air)アップデートによるシステム更新能力は、車両に長期的な価値を付加します。

技術別では、**テザード**セグメントが主導しています。これはスマートフォンの機能をUSBやBluetoothを介して車両システムと連携させる役割を果たします。ユーザーは慣れたインターフェースとアプリを利用でき、車内体験が向上します。完全に統合されたシステムに比べて経済的な代替手段であり、より幅広い消費者が先進的なインフォテインメント機能を利用できるようになります。スマートフォンの利用が拡大し続ける中、特にミドルレンジ車においてテザードインフォテインメントソリューションへの需要は堅調に推移すると予想されます。

接続性別では、**Bluetooth**が2024年に約35.9%の市場シェアで主導しています。ワイヤレス接続の広範な採用が主な推進要因であり、ハンズフリー通話、オーディオストリーミング、デバイスと車両システム間のデータ転送を可能にし、安全性と利便性を向上させます。音声コマンドを容易にするBluetoothの役割はますます重要になっており、幅広いデバイスとの普遍的な互換性を持つため、現代の車両に不可欠な技術となっています。

地域別分析では、**アジア太平洋地域**が2024年に40.7%超と最大の市場シェアを占めています。コネクテッド技術への消費者の嗜好の高まり、都市化、自動車販売の増加が、この地域の自動車インフォテインメント市場の急速な拡大を牽引しています。世界最大の自動車生産地域であり、中国のスマートカー技術重視政策、インドや東南アジア諸国における可処分所得の増加が需要を促進しています。日本のメーカーは音声アシスタントや拡張現実(AR)ナビゲーションといった最先端機能の導入を推進しています。

**米国**は2024年に北米市場の70.70%を占めています。車載エンターテイメント、シームレスな接続性、最先端のナビゲーションシステムに対する顧客需要の増加が、米国の自動車インフォテインメント産業を推進しています。コネクテッドカーやEVの普及が主要な要因であり、2023年後半にはハイブリッド車、プラグインハイブリッド車、バッテリー電気自動車(BEV)の販売が、軽自動車(LDV)総販売の17.9%と過去最高を記録しました。GoogleアシスタントやAmazon Alexaのような音声アシスタントの車載インフォテインメントシステムへの統合によるユーザー体験の向上も需要を促進しています。テスラのような著名なEVメーカーは、統合されたアプリエコシステム、大型タッチスクリーンディスプレイ、OTAアップデートなどの機能を備えた先進的なインフォテインメントシステムを統合しており、ヘッドアップディスプレイ(HUD)や先進運転支援システム(ADAS)を備えた車両に対する消費者の需要も、インフォテインメントの採用を後押ししています。

自動車インフォテインメント市場は、可処分所得の増加、エンターテイメント機能、スマートフォン連携、ナビゲーションシステムへの消費者需要の高まりを背景に、急速な成長を遂げています。特に中東・アフリカ地域では、高級車の人気とインテリジェントな車載機能への需要が市場を牽引。アラブ首長国連邦やサウジアラビアなどの富裕層市場では最先端システムが強く支持され、湾岸協力会議(GCC)諸国では電気自動車(EV)やハイブリッド車(HV)の普及も後押ししています。アフリカにおける都市化と道路インフラの改善は自動車購入を促進し、新車およびアフターマーケットの両方で需要を高めています。南アフリカなどの政府は、自動車の安全性とデジタル化推進のため、ナビゲーションや運転支援技術の導入を支援しています。

競争環境においては、主要企業は革新的でユーザーフレンドリーなシステムの導入を目指し、研究開発に積極的に取り組んでいます。人工知能(AI)、音声認識、拡張現実(AR)などの先進技術を統合し、ユーザー体験と安全性の向上に注力。ソフトウェアとコネクティビティの専門知識を活用するため、テクノロジー大手やスタートアップとの提携も盛んです。例えば、L&T Technology ServicesとMarelliはデジタルツインソリューションを活用した車載インフォテインメント設計で提携し、ソフトウェア定義車両(SDV)への道を開きました。また、各社はグローバル規制基準や消費者の好みに対応するため、製品の適応にも投資。特に、成長著しいEVセグメント向けには、地球環境への配慮から持続可能でエネルギー効率の高いシステム開発が重視されています。

最近の主な動向として、2025年には各社がSDV(ソフトウェア定義車両)への移行とコネクテッドカーサービスの強化を加速させています。Hyundai Motor GroupはHCloudプラットフォームでコネクテッドカーサービス(CCS)を強化し、モビリティソフトウェアブランド「Pleos」を立ち上げSDV化を推進。LG Displayは拡張可能なディスプレイやピラー・トゥ・ピラーディスプレイなど、革新的な車載ディスプレイ技術を発表しました。LG ElectronicsとMediaTekは、単一OSで複数の乗客が異なるディスプレイを同時に利用できるAndroidベースのConcurrent Multi-User(CMU)フレームワークを開発。TomTomはAIを活用した高精度ナビゲーションを強化し、CinemoはAndroid Automotive OS(AAOS)を強化するCARS Connect Suiteでデバイス連携やマルチゾーンオーディオを提供しています。また、DXC TechnologyとFerrariは次世代HMIソフトウェアを、Sony Honda MobilityとHERE TechnologiesはEV「AFEELA」向けに先進的なコネクテッドSDV機能を開発。Qualcomm TechnologiesはPanasonic Automotive SystemsやAlps Alpineとの協業を通じて、Snapdragon Cockpitプラットフォームを活用し、AI、生成AI、没入型マルチメディアを搭載した次世代車載体験の実現を推進しています。これらの動きは、自動車がよりパーソナルでインテリジェントなデジタル空間へと進化していることを明確に示しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の車載インフォテインメント市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 ナビゲーションユニット

6.1.1 市場動向

6.1.2 市場予測

6.2 ディスプレイオーディオ

6.2.1 市場動向

6.2.2 市場予測

6.3 オーディオ

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 車両タイプ別市場内訳

7.1 乗用車

7.1.1 市場動向

7.1.2 市場予測

7.2 商用車

7.2.1 市場動向

7.2.2 市場予測

8 オペレーティングシステム別市場内訳

8.1 QNX

8.1.1 市場動向

8.1.2 市場予測

8.2 LINUX

8.2.1 市場動向

8.2.2 市場予測

8.3 Microsoft

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 設置タイプ別市場内訳

9.1 インダッシュインフォテインメント

9.1.1 市場動向

9.1.2 市場予測

9.2 リアシートインフォテインメント

9.2.1 市場動向

9.2.2 市場予測

10 販売チャネル別市場内訳

10.1 OEM

10.1.1 市場動向

10.1.2 市場予測

10.2 アフターマーケット

10.2.1 市場動向

10.2.2 市場予測

11 テクノロジー別市場内訳

11.1 統合型

11.1.1 市場動向

11.1.2 市場予測

11.2 組み込み型

11.2.1 市場動向

11.2.2 市場予測

11.3 テザリング型

11.3.1 市場動向

11.3.2 市場予測

12 接続性別市場内訳

12.1 Bluetooth

12.1.1 市場動向

12.1.2 市場予測

12.2 Wi-Fi

12.2.1 市場動向

12.2.2 市場予測

12.3 3G

12.3.1 市場動向

12.3.2 市場予測

12.4 4G

12.4.1 市場動向

12.4.2 市場予測

12.5 5G

12.5.1 市場予測

12.5.2 市場動向

13 地域別市場内訳

13.1 北米

13.1.1 米国

13.1.1.1 市場動向

13.1.1.2 市場予測

13.1.2 カナダ

13.1.2.1 市場動向

13.1.2.2 市場予測

13.2 アジア太平洋

13.2.1 中国

13.2.1.1 市場動向

13.2.1.2 市場予測

13.2.2 日本

13.2.2.1 市場動向

13.2.2.2 市場予測

13.2.3 インド

13.2.3.1 市場動向

13.2.3.2 市場予測

13.2.4 韓国

13.2.4.1 市場動向

13.2.4.2 市場予測

13.2.5 オーストラリア

13.2.5.1 市場動向

13.2.5.2 市場予測

13.2.6 インドネシア

13.2.6.1 市場動向

13.2.6.2 市場予測

13.2.7 その他

13.2.7.1 市場動向

13.2.7.2 市場予測

13.3 欧州

13.3.1 ドイツ

13.3.1.1 市場動向

13.3.1.2 市場予測

13.3.2 フランス

13.3.2.1 市場動向

13.3.2.2 市場予測

13.3.3 英国

13.3.3.1 市場動向

13.3.3.2 市場予測

13.3.4 イタリア

13.3.4.1 市場動向

13.3.4.2 市場予測

13.3.5 スペイン

13.3.5.1 市場動向

13.3.5.2 市場予測

13.3.6 ロシア

13.3.6.1 市場動向

13.3.6.2 市場予測

13.3.7 その他

13.3.7.1 市場動向

13.3.7.2 市場予測

13.4 ラテンアメリカ

13.4.1 ブラジル

13.4.1.1 市場動向

13.4.1.2 市場予測

13.4.2 メキシコ

13.4.2.1 市場動向

13.4.2.2 市場予測

13.4.3 その他

13.4.3.1 市場動向

13.4.3.2 市場予測

13.5 中東およびアフリカ

13.5.1 トルコ

13.5.1.1 市場動向

13.5.1.2 市場予測

13.5.2 サウジアラビア

13.5.2.1 市場動向

13.5.2.2 市場予測

13.5.3 イラン

13.5.3.1 市場動向

13.5.3.2 市場予測

13.5.4 アラブ首長国連邦

13.5.4.1 市場動向

13.5.4.2 市場予測

13.5.5 その他

13.5.5.1 市場動向

13.5.5.2 市場予測

14 SWOT分析

14.1 概要

14.2 強み

14.3 弱み

14.4 機会

14.5 脅威

15 バリューチェーン分析

16 ポーターのファイブフォース分析

16.1 概要

16.2 買い手の交渉力

16.3 サプライヤーの交渉力

16.4 競争の程度

16.5 新規参入の脅威

16.6 代替品の脅威

17 価格分析

18 競争環境

18.1 市場構造

18.2 主要企業

18.3 主要企業のプロファイル

18.3.1 アルプスアルパイン株式会社

18.3.1.1 会社概要

18.3.1.2 製品ポートフォリオ

18.3.1.3 財務状況

18.3.1.4 SWOT分析

18.3.2 コンチネンタルAG

18.3.2.1 会社概要

18.3.2.2 製品ポートフォリオ

18.3.2.3 財務状況

18.3.2.4 SWOT分析

18.3.3 株式会社デンソー

18.3.3.1 会社概要

18.3.3.2 製品ポートフォリオ

18.3.3.3 財務状況

18.3.3.4 SWOT分析

18.3.4 ガーミン株式会社

18.3.4.1 会社概要

18.3.4.2 製品ポートフォリオ

18.3.4.3 財務状況

18.3.4.4 SWOT分析

18.3.5 ハーマンインターナショナル

18.3.5.1 会社概要

18.3.5.2 製品ポートフォリオ

18.3.5.3 SWOT分析

18.3.6 マレリホールディングス株式会社

18.3.6.1 会社概要

18.3.6.2 製品ポートフォリオ

18.3.6.3 財務状況

18.3.6.4 SWOT分析

18.3.7 三菱電機株式会社

18.3.7.1 会社概要

18.3.7.2 製品ポートフォリオ

18.3.7.3 財務状況

18.3.7.4 SWOT分析

18.3.8 パナソニック株式会社

18.3.8.1 会社概要

18.3.8.2 製品ポートフォリオ

18.3.8.3 財務状況

18.3.8.4 SWOT分析

18.3.9 パイオニア株式会社

18.3.9.1 会社概要

18.3.9.2 製品ポートフォリオ

18.3.9.3 財務状況

18.3.9.4 SWOT分析

18.3.10 ロバート・ボッシュGmbH

18.3.10.1 会社概要

18.3.10.2 製品ポートフォリオ

18.3.10.3 財務状況

18.3.10.4 SWOT分析

18.3.11 ヴィステオン株式会社

18.3.11.1 会社概要

18.3.11.2 製品ポートフォリオ

18.3.11.3 財務状況

18.3.11.4 SWOT分析

図目次

図1: グローバル: 車載インフォテインメント市場: 主要な推進要因と課題

図2: グローバル: 車載インフォテインメント市場: 販売額(10億米ドル)、2019-2024年

図3: グローバル: 車載インフォテインメント市場: 製品タイプ別内訳(%)、2024年

図4: グローバル: 車載インフォテインメント市場: 車両タイプ別内訳(%)、2024年

図5: グローバル: 車載インフォテインメント市場: オペレーティングシステム別内訳(%)、2024年

図6: グローバル: 車載インフォテインメント市場: 設置タイプ別内訳(%)、2024年

図7: グローバル: 車載インフォテインメント市場: 販売チャネル別内訳(%)、2024年

図8: グローバル: 車載インフォテインメント市場: 技術別内訳(%)、2024年

図9: グローバル: 車載インフォテインメント市場: 接続性別内訳(%)、2024年

図10: グローバル: 車載インフォテインメント市場: 地域別内訳(%)、2024年

図11: グローバル: 車載インフォテインメント市場予測: 販売額(10億米ドル)、2025-2033年

図12: グローバル: 車載インフォテインメント(ナビゲーションユニット)市場: 販売額(100万米ドル)、2019年および2024年

図13: グローバル: 車載インフォテインメント(ナビゲーションユニット)市場予測: 販売額(100万米ドル)、2025-2033年

図14: グローバル: 車載インフォテインメント(ディスプレイオーディオ)市場: 販売額(100万米ドル)、2019年および2024年

図15: グローバル: 車載インフォテインメント(ディスプレイオーディオ)市場予測: 販売額(100万米ドル)、2025-2033年

図16: グローバル: 車載インフォテインメント(オーディオ)市場: 販売額(100万米ドル)、2019年および2024年

図17: グローバル: 車載インフォテインメント(オーディオ)市場予測: 販売額(100万米ドル)、2025-2033年

図18: グローバル: 車載インフォテインメント(その他の製品タイプ)市場: 販売額(100万米ドル)、2019年および2024年

図19: グローバル: 車載インフォテインメント(その他の製品タイプ)市場予測: 販売額(100万米ドル)、2025-2033年

図20: グローバル: 車載インフォテインメント(乗用車)市場: 販売額(100万米ドル)、2019年および2024年

図21: グローバル: 車載インフォテインメント(乗用車)市場予測: 販売額(100万米ドル)、2025-2033年

図22: グローバル: 車載インフォテインメント(商用車)市場: 販売額(100万米ドル)、2019年および2024年

図23: グローバル: 車載インフォテインメント(商用車)市場予測: 販売額(100万米ドル)、2025-2033年

図24: グローバル: 車載インフォテインメント(QNX)市場: 販売額(100万米ドル)、2019年および2024年

図25: グローバル: 車載インフォテインメント(QNX)市場予測: 販売額(100万米ドル)、2025-2033年

図26: グローバル: 車載インフォテインメント(LINUX)市場: 販売額(100万米ドル)、2019年および2024年

図27: グローバル: 車載インフォテインメント(LINUX)市場予測: 販売額(100万米ドル)、2025-2033年

図28: グローバル: 車載インフォテインメント(マイクロソフト)市場: 販売額(100万米ドル)、2019年および2024年

図29: グローバル: 車載インフォテインメント(マイクロソフト)市場予測: 販売額(100万米ドル)、2025-2033年

図30: グローバル: 車載インフォテインメント(その他のオペレーティングシステム)市場: 販売額(100万米ドル)、2019年および2024年

図31: グローバル: 車載インフォテインメント(その他のオペレーティングシステム)市場予測: 販売額(100万米ドル)、2025-2033年

図32: 世界: 車載インフォテインメント(インダッシュインフォテインメント)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図33: 世界: 車載インフォテインメント(インダッシュインフォテインメント)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図34: 世界: 車載インフォテインメント(後席インフォテインメント)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図35: 世界: 車載インフォテインメント(後席インフォテインメント)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図36: 世界: 車載インフォテインメント(OEM)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図37: 世界: 車載インフォテインメント(OEM)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図38: 世界: 車載インフォテインメント(アフターマーケット)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図39: 世界: 車載インフォテインメント(アフターマーケット)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図40: 世界: 車載インフォテインメント(統合型)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図41: 世界: 車載インフォテインメント(統合型)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図42: 世界: 車載インフォテインメント(組み込み型)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図43: 世界: 車載インフォテインメント(組み込み型)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図44: 世界: 車載インフォテインメント(テザリング型)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図45: 世界: 車載インフォテインメント(テザリング型)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図46: 世界: 車載インフォテインメント(Bluetooth)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図47: 世界: 車載インフォテインメント(Bluetooth)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図48: 世界: 車載インフォテインメント(Wi-Fi)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図49: 世界: 車載インフォテインメント(Wi-Fi)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図50: 世界: 車載インフォテインメント(3G)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図51: 世界: 車載インフォテインメント(3G)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図52: 世界: 車載インフォテインメント(4G)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図53: 世界: 車載インフォテインメント(4G)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図54: 世界: 車載インフォテインメント(5G)市場: 販売額(単位: 100万米ドル)、2019年および2024年

図55: 世界: 車載インフォテインメント(5G)市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図56: 北米: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図57: 北米: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図58: 米国: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図59: 米国: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図60: カナダ: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図61: カナダ: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図62: アジア太平洋: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図63: アジア太平洋: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図64: 中国: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図65: 中国: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図66: 日本: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図67: 日本: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図68: インド: 車載インフォテインメント市場: 販売額(単位: 100万米ドル)、2019年および2024年

図69: インド: 車載インフォテインメント市場予測: 販売額(単位: 100万米ドル)、2025年~2033年

図70: 韓国: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図71: 韓国: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: オーストラリア: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図73: オーストラリア: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: インドネシア: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図75: インドネシア: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: その他: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図77: その他: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: 欧州: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図79: 欧州: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: ドイツ: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図81: ドイツ: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: フランス: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図83: フランス: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: 英国: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図85: 英国: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: イタリア: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図87: イタリア: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: スペイン: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図89: スペイン: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図90: ロシア: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図91: ロシア: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図92: その他: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図93: その他: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図94: 中東およびアフリカ: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図95: 中東およびアフリカ: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図96: トルコ: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図97: トルコ: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図98: サウジアラビア: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図99: サウジアラビア: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図100: イラン: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図101: イラン: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図102: アラブ首長国連邦: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図103: アラブ首長国連邦: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図104: その他: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図105: その他: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図106: ラテンアメリカ: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図107: ラテンアメリカ: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図108: ブラジル: 車載インフォテインメント市場: 販売額 (百万米ドル), 2019年および2024年

図109: ブラジル: 車載インフォテインメント市場予測: 販売額 (百万米ドル), 2025年~2033年

図110:メキシコ:車載インフォテインメント市場:販売額(百万米ドル)、2019年および2024年

図111:メキシコ:車載インフォテインメント市場予測:販売額(百万米ドル)、2025年~2033年

図112:その他:車載インフォテインメント市場:販売額(百万米ドル)、2019年および2024年

図113:その他:車載インフォテインメント市場予測:販売額(百万米ドル)、2025年~2033年

図114:世界:車載インフォテインメント産業:SWOT分析

図115:世界:車載インフォテインメント産業:バリューチェーン分析

図116:世界:車載インフォテインメント産業:ポーターの5フォース分析

図117:車載インフォテインメント製造:生産コスト内訳(%)

図118:車載インフォテインメント市場:価格構造

図119:世界:車載インフォテインメント市場:平均価格(米ドル/単位)、2019年~2033年

車載インフォテインメントとは、自動車に搭載される「情報(インフォメーション)」と「エンターテイメント」の機能を統合したシステムを指します。運転者や同乗者に対して、移動中の利便性、安全性、快適性、そして楽しさを向上させるための幅広いサービスを提供します。一般的には、中央ディスプレイ、操作インターフェース、および多様な接続オプションで構成されています。

このシステムにはいくつかの種類があります。まず、自動車メーカーが車両製造時に組み込む「統合型システム」があります。これらは車両の電子制御ユニット(CANバスなど)と深く連携しており、ナビゲーション、ラジオ、メディア再生、空調制御、車両設定などを一元的に管理します。次に、車両購入後にユーザーが別途購入・設置する「市販型システム」があります。これらは機能や価格の面で柔軟性がありますが、車両との統合度はメーカー純正品に比べて劣る場合があります。また、Apple CarPlayやAndroid Autoのように、スマートフォンのインターフェースやアプリケーションを車両のディスプレイにミラーリングする「スマートフォン連携システム」も、現代のインフォテインメント体験の重要な一部となっています。

車載インフォテインメントの用途は多岐にわたります。主な応用例としては、リアルタイム交通情報や経路案内を提供する「ナビゲーション機能」、AM/FMラジオ、DAB、CD/DVD、USBメディア、Bluetoothストリーミングなどによる「オーディオ・ビデオ再生」、ハンズフリー通話やメッセージング、緊急通報(eCall)などの「通信機能」が挙げられます。さらに、燃費、タイヤ空気圧、メンテナンス警告などの「車両情報表示」、Wi-Fiホットスポットやインターネットブラウジング、アプリケーションへのアクセスを可能にする「接続機能」も重要です。駐車カメラの映像表示や死角監視、車線逸脱警告など、運転支援システムの情報を表示する役割も担います。後席の乗員向けに映画鑑賞やゲームを提供する「後席エンターテイメント」も含まれることがあります。

関連する技術も多岐にわたります。システムを動かす「オペレーティングシステム(OS)」としては、Linux(GENIVI、Automotive Grade Linuxなど)、Android Automotive OS、QNX、あるいは各メーカー独自のOSが利用されます。Bluetooth、Wi-Fi、USB、4G/5Gセルラー通信、GPS、そして車両内部の電子制御ユニットと連携するためのCANバスなどの「接続技術」は不可欠です。ユーザーとの接点となる「ユーザーインターフェース(UI)」には、タッチスクリーン、音声認識、物理ボタンやロータリーコントローラー、ジェスチャーコントロール、ヘッドアップディスプレイ(HUD)などがあります。また、OTA(Over-The-Air)アップデート、リアルタイム交通データ、パーソナライズされたレコメンデーション、車両のリモート制御などを可能にする「クラウドサービス」との連携も進んでいます。システムの安全性と信頼性を確保するための「サイバーセキュリティ」対策や、高性能なグラフィック処理を可能にするSoC(System-on-a-Chip)やGPUなどの「半導体技術」も、その進化を支える重要な要素です。