❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

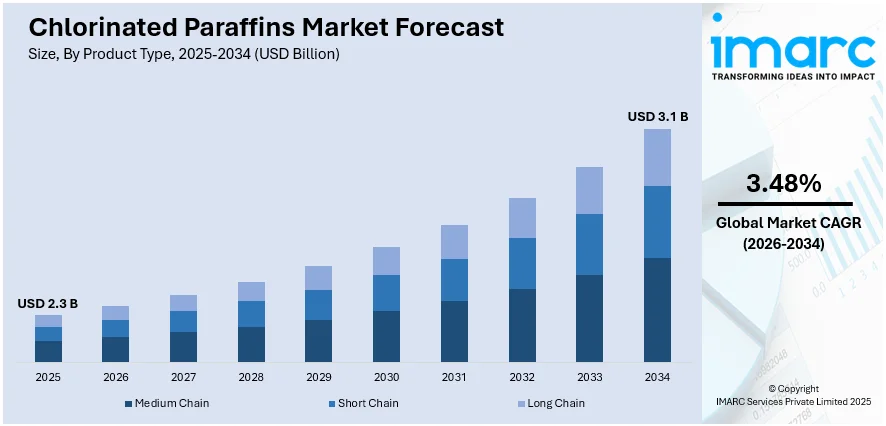

塩素化パラフィン市場は、2025年に23億ドルと評価され、2034年までに年平均成長率3.48%で31億ドルに達すると予測されています。2025年にはアジア太平洋地域が市場の31.2%以上を占め、優位な地位を確立しています。この市場の成長は、潤滑剤、可塑剤、難燃剤としての需要増加、国内生産の拡大、規制の変化、プラスチック、ゴム、コーティングなどの産業分野での拡大によって推進されています。

プラスチック、ゴム、金属加工液などの産業における塩素化パラフィンの需要増加は、国内生産の急増につながっています。企業は輸入依存度を減らし、増大する需要に対応するため製造能力を拡大しており、これによりサプライチェーンが強化され、価格が安定し、下流産業への原材料の安定供給が確保されています。例えば、2023年4月にはKonnArkが塩素化パラフィンワックスの生産能力を42,000 TPAに拡大し、国内供給を強化しました。また、2024年10月にはLords Chloro AlkaliがCPW生産能力を20 TPDから50 TPDに増強し、国内供給を強化し、輸入依存度を低減しています。

市場は、特に塩素化パラフィンに対する厳しい化学物質規制によって大きく影響を受けています。環境汚染物質に関する懸念から、各国政府は生産、輸入、貿易に影響を与えるより厳格な政策を課しています。例えば、韓国環境省は2024年9月に短鎖塩素化パラフィン(SCCPs)を残留性汚染物質に分類し、その生産、輸入、使用を制限しました。これにより、企業はコンプライアンスコストの増加に直面し、市場は代替品への移行を余儀なくされています。これらの規制は世界の貿易フローにも影響を与え、価格変動や調達戦略の複雑化を引き起こし、長期的にはより安全な製剤と新しい化学技術の採用へと移行すると見られています。

可塑剤としての需要も市場を牽引しています。柔軟なプラスチック、コーティング、潤滑剤の需要が高まるにつれて、塩素化パラフィンは様々な産業用途で材料特性を向上させる効果的な可塑剤として機能します。接着剤、シーラント、工業用コーティングなどの分野でも、費用対効果が高く安定した性能を持つ可塑剤への需要が拡大しています。

さらに、建設資材分野での塩素化パラフィンの利用が拡大しています。屋根膜、床材、断熱材などに使用され、耐火性と柔軟性を高めています。住宅、商業、産業分野での建設活動の増加が市場拡大に寄与しており、塗料、コーティング、接着剤での使用も増えています。また、自動車部品(シート、ドアパネル、ホース、ガスケット、バンパー、ダッシュボードなど)の製造にも使用され、高級車需要や快適性・安全性への重視の高まりが市場を後押ししています。繊維分野では、紫外線保護や生地の色の深みを増すために使用され、高品質でカラフルな生地の需要増が市場を牽引しています。電子部品(プリント基板、半導体など)の製造においても、組み立て時の摩擦や摩耗を最小限に抑え、機器の性能を向上させるために利用されており、市場成長に貢献しています。

塩素化パラフィン市場は、製品タイプ、用途、地域別に分析されています。

製品タイプ別では、2025年には中鎖塩素化パラフィン(MCCPs)が市場の約46.7%を占め、最大のセグメントとなる見込みです。MCCPsは、金属加工油、接着剤、シーラント、コーティング剤に広く使用され、優れた潤滑性、難燃性、熱安定性を提供します。自動車、建設、製造業での採用が増加しており、環境規制への対応として低毒性代替品の開発が進められています。企業は、安全性基準を満たしつつMCCPsの効率を高める研究に投資し、市場での優位性を強化しています。

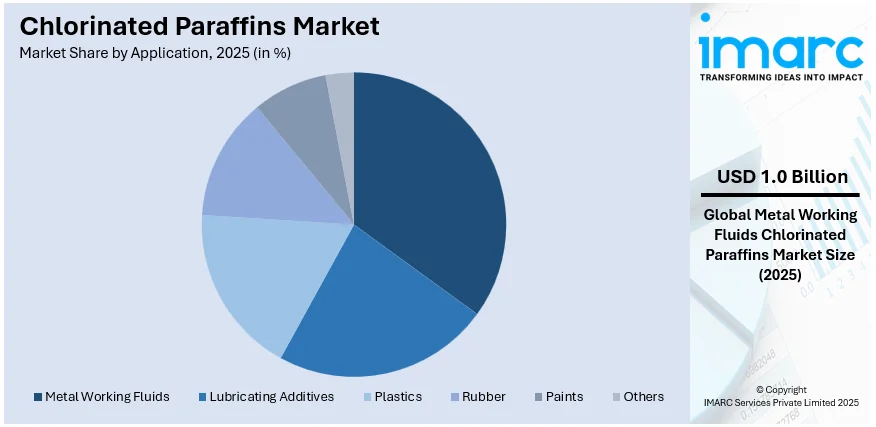

用途別では、2025年に金属加工油が市場の35.2%を占め、主要なアプリケーションです。自動車、航空宇宙、製造業における高性能金属加工油の需要増加が成長を牽引しています。金属加工油は、優れた潤滑性、熱安定性、極圧耐性により、加工効率と工具寿命を向上させます。環境に配慮した低毒性製剤の開発が進められており、費用対効果の高い高性能金属加工ソリューションへのニーズが市場を支配しています。

地域別では、2025年にアジア太平洋地域が31.2%超のシェアで塩素化パラフィン市場を牽引します。これは、産業活動の活発化と最終用途産業(プラスチック、ゴム、金属加工、塗料・コーティング)の拡大によるものです。塩素化パラフィンは、PVCの二次可塑剤、難燃剤、金属加工油の極圧添加剤として広く利用され、材料性能と耐久性を向上させます。特に中国とインドでは、急速な都市化とインフラ整備が需要を押し上げています。政府の産業成長促進策や、費用対効果の高い高性能添加剤へのニーズが採用を加速させています。KLJ GroupやAditya Birla Chemicalsなどの主要メーカーは、生産能力の拡大と製品革新に投資し、環境に配慮した持続可能な製剤への移行も市場動向に影響を与えています。

主要地域別の動向として、米国では化学産業の拡大と生産能力の向上により、塩素化パラフィンの需要が増加しています。潤滑剤、可塑剤、難燃剤としての用途が製造業の成長を支え、費用対効果と多用途性が広く利用されています。研究開発も需要を強化し、規制順守も製剤改良を促しています。

アジア太平洋地域では、自動車産業の急速な拡大が塩素化パラフィンの利用を促進しています。自動車部品における潤滑性、耐摩耗性、難燃性の向上に不可欠であり、先進的な材料工学や軽量化・燃費効率への注力も需要を強化しています。車両生産台数の増加が利用を拡大させ、産業用途における重要な要素となっています。

欧州では、炭素排出量削減を目指す環境配慮型建設資材の採用が、塩素化パラフィンの安定した需要を支えています。耐火性、耐久性、製剤安定性の向上に貢献し、持続可能性と規制順守がその利用を後押ししています。効率的な製剤の研究や、持続可能な建築材料への規制上の重点が、主要なインフラプロジェクトへの継続的な統合を確実にしています。

ラテンアメリカでは、都市化による建設活動が塩素化パラフィンの消費を促進しています。拡大する都市部でのインフラ整備の必要性が、材料性能を向上させる添加剤の需要を高めています。

塩素化パラフィン(CPs)市場は、建設、繊維、PVC、金属加工油などの主要産業からの需要増加により、堅調な成長を遂げています。都市化の進展は不動産開発を促進し、建材の長期安定性、耐火性、構造的完全性を確保するための高性能添加剤の必要性を高めています。CPsは、塗料、コーティング、プラスチックに不可欠な成分として、これらの特性向上に貢献しています。また、規制上の考慮事項も、現代の建設プロジェクトにおける材料効率を確保するためのCPsの採用を後押ししています。

地域別に見ると、アジア太平洋地域は、建設、製造、都市化の急速な進展により、CPs市場を牽引する主要地域です。特に中国とインドは、インフラ整備と産業拡大が市場成長の原動力となっています。ヨーロッパ市場は、自動車、建設、および厳格な規制要件によって支えられており、ドイツと英国が主要な貢献国です。北米市場は、産業用途と規制順守により安定した需要を示し、米国とカナダが中心です。中南米では、工業化とインフラ投資が市場の成長を促進しています。中東・アフリカ地域では、繊維産業の拡大がCPsの持続的な需要を支えており、特にUAEの繊維市場は2022年に100億ドルを超え、中期的に年率5%以上の成長が見込まれています。繊維産業では、CPsが繊維処理の強化、難燃性の向上、材料特性の長期維持のために利用されています。

CPsの用途は多岐にわたります。建設分野では、塗料、コーティング、プラスチックに配合され、安定性と耐火性を向上させます。繊維産業では、繊維処理、難燃性、耐久性向上に寄与します。金属加工油や潤滑添加剤としては、その優れた特性が評価されています。また、PVC製品の二次可塑剤や難燃剤としても広く使用されています。

競争環境は、技術革新、材料開発、産業需要の増加によって形成されています。PVC、金属加工、難燃剤分野での用途拡大に加え、インフラ整備や規制の進展も市場拡大を後押ししています。持続可能な製剤や生産効率への投資が増加しており、これがイノベーションを促進しています。地域的な拡大、研究イニシアチブ、進化する業界標準が競争を激化させ、様々な最終用途産業において費用対効果が高く高性能なソリューションが求められています。主要企業には、Aditya Birla Chemicals、Ajinomoto Fine-Techno、Altair Chimicaなどが挙げられます。

最近の動向としては、2023年3月にパキスタンで年間15,000トンのCPs新工場が稼働し、地域サプライチェーンを強化しました。2023年2月には、Payal Groupがインドで35KTAの施設を新設し、生産能力を70KTAに拡大、インドのトップ3メーカーの一角を占めました。これは、成長するPVC産業を支援し、二次可塑剤の輸出を促進することを目的としています。2022年1月には、Altair Chimicaが「エコバイオ」CPsの生産を強化するため、第4反応器を導入し、生産能力を25%増の年間16,000トンに拡大しました。これは生分解性と持続可能性を重視したもので、インダストリー4.0と持続可能な化学の進歩に沿った取り組みです。

これらの要因から、塩素化パラフィン市場は今後も多様な産業の需要に応えながら、持続可能性と高性能化を追求する形で成長を続けると予測されます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の塩素化パラフィン市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 中鎖

6.1.1 市場トレンド

6.1.2 市場予測

6.2 短鎖

6.2.1 市場トレンド

6.2.2 市場予測

6.3 長鎖

6.3.1 市場トレンド

6.3.2 市場予測

7 用途別市場内訳

7.1 金属加工油

7.1.1 市場トレンド

7.1.2 市場予測

7.2 潤滑添加剤

7.2.1 市場トレンド

7.2.2 市場予測

7.3 プラスチック

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ゴム

7.4.1 市場トレンド

7.4.2 市場予測

7.5 塗料

7.5.1 市場トレンド

7.5.2 市場予測

7.6 その他

7.6.1 市場トレンド

7.6.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 推進要因、阻害要因、および機会

9.1 概要

9.2 推進要因

9.3 阻害要因

9.4 機会

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Aditya Birla Chemicals (Thailand) Limited (Aditya Birla Group)

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 味の素ファインテクノ株式会社 (味の素株式会社)

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Altair Chimica S.p.A. (Esseco Group Srl)

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 Caffaro Industrie SPA

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Dover Chemical Corporation (ICC Industries Inc.)

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Flow Tech Group of Industries

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.7 INEOS Inovyn (INEOS Group Limited)

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 JSC Kaustik (NikoChem Group)

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 KH Chemicals BV (Ravago S.A.)

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 KLJ Group

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 NCP Chlorchem (Pty) Ltd

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Química Del Cinca Sl

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.13 Vantage Specialty Chemicals Inc.

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

図のリスト

図1:世界の塩素化パラフィン市場:主要な推進要因と課題

図2:世界の塩素化パラフィン市場:販売額(10億米ドル)、2020-2025年

図3:世界の塩素化パラフィン市場予測:販売額(10億米ドル)、2026-2034年

図4:世界の塩素化パラフィン市場:製品タイプ別内訳(%)、2025年

図5:世界の塩素化パラフィン市場:用途別内訳(%)、2025年

図6:世界の塩素化パラフィン市場:地域別内訳(%)、2025年

図7:世界の塩素化パラフィン(中鎖)市場:販売額(百万米ドル)、2020年および2025年

図8:世界の塩素化パラフィン(中鎖)市場予測:販売額(百万米ドル)、2026-2034年

図9:世界の塩素化パラフィン(短鎖)市場:販売額(百万米ドル)、2020年および2025年

図10:世界の塩素化パラフィン(短鎖)市場予測:販売額(百万米ドル)、2026-2034年

図11:世界の塩素化パラフィン(長鎖)市場:販売額(百万米ドル)、2020年および2025年

図12:世界の塩素化パラフィン(長鎖)市場予測:販売額(百万米ドル)、2026-2034年

図13:世界の塩素化パラフィン(金属加工油)市場:販売額(百万米ドル)、2020年および2025年

図14:世界の塩素化パラフィン(金属加工油)市場予測:販売額(百万米ドル)、2026-2034年

図15:世界:塩素化パラフィン(潤滑油添加剤)市場:販売額(百万米ドル)、2020年および2025年

図16:世界:塩素化パラフィン(潤滑油添加剤)市場予測:販売額(百万米ドル)、2026年~2034年

図17:世界:塩素化パラフィン(プラスチック)市場:販売額(百万米ドル)、2020年および2025年

図18:世界:塩素化パラフィン(プラスチック)市場予測:販売額(百万米ドル)、2026年~2034年

図19:世界:塩素化パラフィン(ゴム)市場:販売額(百万米ドル)、2020年および2025年

図20:世界:塩素化パラフィン(ゴム)市場予測:販売額(百万米ドル)、2026年~2034年

図21:世界:塩素化パラフィン(塗料)市場:販売額(百万米ドル)、2020年および2025年

図22:世界:塩素化パラフィン(塗料)市場予測:販売額(百万米ドル)、2026年~2034年

図23:世界:塩素化パラフィン(その他の用途)市場:販売額(百万米ドル)、2020年および2025年

図24:世界:塩素化パラフィン(その他の用途)市場予測:販売額(百万米ドル)、2026年~2034年

図25:北米:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図26:北米:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図27:米国:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図28:米国:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図29:カナダ:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図30:カナダ:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図31:アジア太平洋:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図32:アジア太平洋:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図33:中国:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図34:中国:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図35:日本:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図36:日本:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図37:インド:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図38:インド:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図39:韓国:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図40:韓国:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図41:オーストラリア:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図42:オーストラリア:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図43:インドネシア:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図44:インドネシア:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図45:その他:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図46:その他:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図47:欧州:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図48:欧州:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図49:ドイツ:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図50:ドイツ:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図51:フランス:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図52:フランス:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図53:英国:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図54:英国:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図55:イタリア:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図56:イタリア:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図57:スペイン:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図58:スペイン:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図59:ロシア:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図60:ロシア:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図61:その他:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図62:その他:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図63:ラテンアメリカ:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図64:ラテンアメリカ:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図65:ブラジル:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図66:ブラジル:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図67:メキシコ:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図68:メキシコ:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図69:その他:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図70:その他:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図71:中東およびアフリカ:塩素化パラフィン市場:販売額(百万米ドル)、2020年および2025年

図72:中東およびアフリカ:塩素化パラフィン市場:国別内訳(%)、2025年

図73:中東およびアフリカ:塩素化パラフィン市場予測:販売額(百万米ドル)、2026年~2034年

図74:グローバル:塩素化パラフィン産業:促進要因、抑制要因、および機会

図75:グローバル:塩素化パラフィン産業:バリューチェーン分析

図76:グローバル:塩素化パラフィン産業:ポーターの5フォース分析

塩素化パラフィンは、直鎖または分岐鎖のパラフィン炭化水素を塩素化することによって合成される有機塩素化合物群の総称でございます。これらの化合物は、一般的に無色から淡黄色の粘性液体、または固体として存在し、その物理的状態は炭素鎖長や塩素含有率によって異なります。主要な特性としては、優れた難燃性、可塑剤としての機能、そして高い化学的安定性が挙げられます。化学的には、CnH2n+2-xClxという一般式で表され、ここで「n」は炭素鎖の長さを、「x」は分子内に導入された塩素原子の数をそれぞれ示します。この塩素原子の導入により、元のパラフィンにはない多様な機能が付与されるのです。

塩素化パラフィンは、主にその炭素鎖の長さに基づいて三つの主要なタイプに分類されます。

1. 短鎖塩素化パラフィン(SCCPs):炭素数がC10からC13の範囲のものを指します。これらは環境中での残留性、生物蓄積性、および毒性が懸念されており、ストックホルム条約の規制対象となるなど、多くの国や地域で製造・使用が厳しく制限されています。

2. 中鎖塩素化パラフィン(MCCPs):炭素数がC14からC17の範囲のものです。SCCPsと同様に、環境中での挙動や生態系への影響について詳細な評価が進められており、一部の地域では規制の動きが見られます。

3. 長鎖塩素化パラフィン(LCCPs):炭素数がC18以上のものを指します。一般的に、短鎖や中鎖のものと比較して環境中での移動性や生物蓄積性は低いと考えられていますが、その安全性については引き続き監視と研究の対象となっています。

これらの分類に加え、製品の用途に応じて塩素含有率(例:40%、50%、70%など)が調整され、異なる特性を持つ製品が製造されています。

塩素化パラフィンは、その多機能性から非常に幅広い産業分野で利用されております。

最も主要な用途の一つは難燃剤としての使用です。プラスチック(特にPVC、ゴム、ポリオレフィン、繊維製品など)、塗料、接着剤、シーラントなどに配合されることで、製品の燃焼性を抑制し、火災時の安全性を高める効果を発揮します。

また、可塑剤としても重要な役割を担っており、特にPVC製品(電線被覆、床材、壁紙、防水シート、フィルムなど)に添加することで、材料の柔軟性、加工性、耐久性を向上させます。

金属加工油(切削油、研削油、引抜油、圧延油など)においては、極圧添加剤として機能し、高負荷条件下での潤滑性能を劇的に高め、工具の摩耗を低減します。

その他、塗料やインクのバインダー、接着剤の増粘剤、シーラントの充填剤、繊維や皮革製品の撥水・撥油加工剤、防腐剤としても利用され、製品の性能向上に寄与しています。

塩素化パラフィンの製造技術は、主に直鎖または分岐鎖のパラフィンワックスやパラフィン油を原料とし、これに塩素ガスを高温下で反応させる塩素化プロセスに基づいています。この反応は、光や特定の触媒の存在下で効率的に進行させることが可能です。

環境関連技術としては、環境中の塩素化パラフィンを極微量レベルで検出・定量するための高度な分析技術が不可欠です。ガスクロマトグラフィー質量分析法(GC-MS)や液体クロマトグラフィー質量分析法(LC-MS)を用いた高感度分析が主流であり、水、土壌、大気、生物組織、さらには製品中の濃度を正確にモニタリングするために活用されています。

また、環境規制の強化に伴い、塩素化パラフィンの代替品開発が活発に進められています。リン系難燃剤、臭素系難燃剤(ただしこれも規制対象となる場合がある)、バイオマス由来の可塑剤、非ハロゲン系難燃剤など、より環境負荷の低い材料への転換が世界的に模索されています。

塩素化パラフィンを含む製品の廃棄物処理やリサイクル技術も重要な課題であり、その難分解性から適切な分解・無害化処理方法や、含有製品からの分離・回収技術の研究開発が進められています。