❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

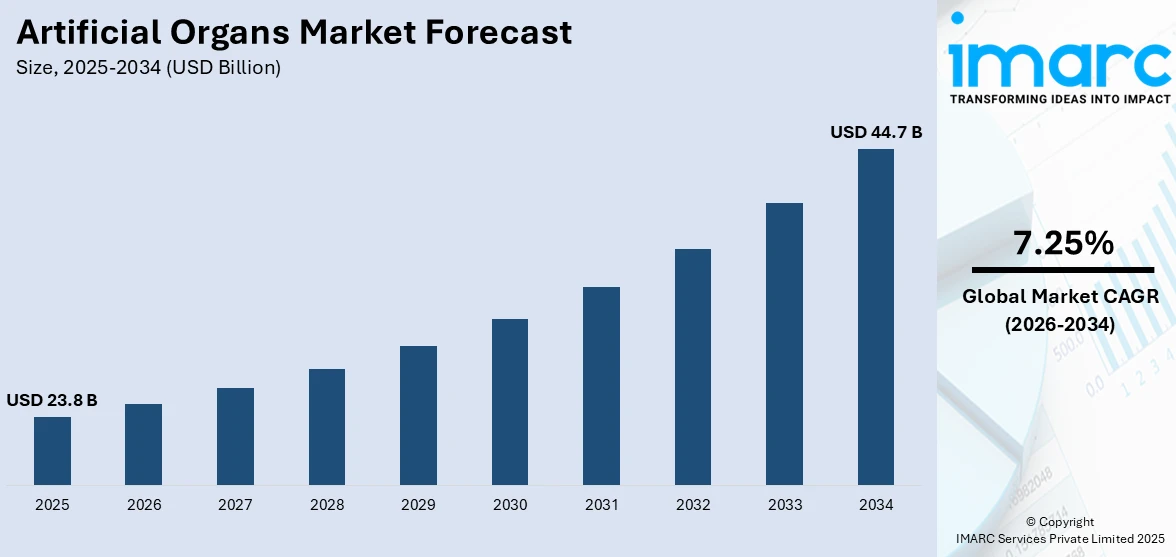

世界の人工臓器市場は、2025年の238億ドルから2034年には447億ドルへ、年平均成長率7.25%で拡大すると予測されています。2025年時点で北米が市場の45%以上を占め、主導的な地位にあります。

市場成長の主要因は、臓器拒絶反応リスクを低減する3Dバイオプリンティングの需要増加、がんや糖尿病などの慢性疾患罹患率の上昇による臓器不全患者の増加、そして臓器移植への需要急増です。ドナー臓器の供給不足が続く中、人工臓器は命を救う代替手段として不可欠です。また、医療技術の進歩、特に3Dバイオプリンティングやバイオ人工臓器の開発、ロボット工学やAIを組み込んだ義肢・臓器システムの機能向上も市場を牽引しています。高齢化社会における臓器関連疾患リスクの増加、医療インフラへの投資拡大、政府の支援策や規制承認も市場拡大を後押ししています。

地域別では、米国、中国、欧州が主要市場であり、それぞれ堅牢な医療インフラ、研究投資、慢性疾患の蔓延、高齢化、政府支援、技術革新が市場を牽引しています。特に米国は高い慢性疾患罹患率と長い移植待機リストが、中国は急速な医療分野の拡大と地元メーカーの台頭が、欧州は強力な規制支援と生体適合性への注力が特徴です。

市場トレンドとしては、人工臓器開発に不可欠な3Dバイオプリンティングの革新が挙げられます。臓器拒絶リスクの最小化に加え、複雑な組織や臓器の作成に向けた高度な手法が提案されています。また、人工臓器へのAI統合は、臓器・ドナー適合性のカスタマイズ評価ツールを提供し、意思決定を支援しています。適切な酸素供給と栄養素輸送を保証するバイオリアクターの開発も市場成長を後押ししています。

慢性疾患の蔓延は、人工臓器の需要を強く推進する要因です。がん、糖尿病、心臓病などの疾患は最終的に臓器不全を引き起こし、患者の命を救うための人工臓器の必要性を高めています。特に心血管疾患の増加に伴い、損傷した心室や弁を置換する人工心臓の需要が高まっています。臓器移植への需要も世界的に増加しており、2023年には46,000件以上の移植が行われ、米国では10万人以上が移植待機リストに載っています。透析よりも腎臓移植への需要が高まる中、肝臓、心臓、肺の不可逆性疾患患者を救命するための移植需要も市場を強化しています。

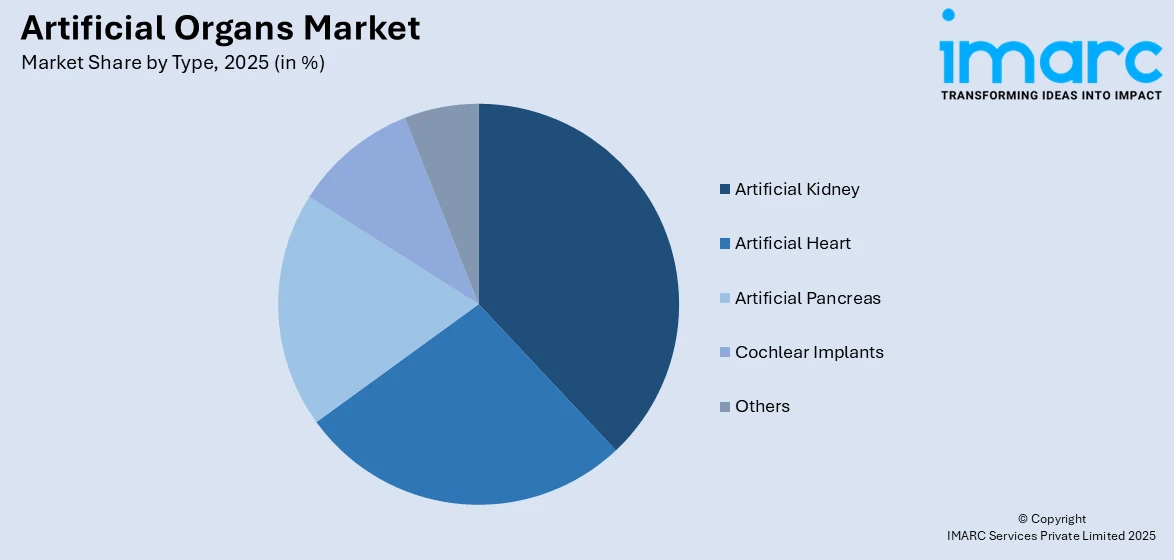

市場は人工腎臓、人工心臓、人工膵臓、人工内耳などに分類されます。2025年には人工腎臓が市場を支配しており、これは腎代替療法を必要とする患者数の増加、および糖尿病や高血圧といった生活習慣病が需要を促進しているためです。人工腎臓は、腎臓の完全な機能を果たし、生活の質を維持しつつ合併症を最小限に抑えることが期待されています。人工心臓は、制御不能な心室性不整脈などの患者の血液循環と酸素供給を長期間維持する装置です。

人工臓器市場は、心臓、膵臓、人工内耳など多岐にわたり、重篤な疾患や機能不全に苦しむ患者に新たな治療選択肢を提供している。人工心臓は、不整脈、先天性心疾患の末期合併症、心室の形状不適合、破裂、機械弁置換術後の左心室機能不全、血栓形成などに対応し、生体拒絶反応の少ない素材が用いられる。人工膵臓は、血糖値制御を模倣し、主に1型糖尿病管理に利用され、皮下センサーで血糖値を測定し、インスリンポンプから自動投与される。人工内耳は、蝸牛の機能不全部分を電気刺激することで聴覚を回復させ、音声理解を向上させる。

この市場は世界的に拡大しており、特に北米が2025年には45.0%以上の市場シェアを占め、最大の市場となっている。移植手術の増加、臓器不全の発生率上昇、充実した医療施設、バイオテクノロジーや医療機器分野の有力企業の存在、腎臓移植のドナー数と需要の高さが主な要因である。

米国は北米市場の82.30%を占め、臓器不全の増加と医療技術の進歩が市場を牽引する。糖尿病、高血圧、心臓病などの慢性疾患の蔓延により、腎臓や心臓の機能不全が増加し、3,700万人以上が慢性腎臓病に苦しみ、12万人以上が臓器移植待機リストに載っている。ドナー臓器の不足が深刻化する中、人工心臓、人工腎臓、人工肺などの代替品への需要が高まっている。充実した医療インフラ、多額の医療費支出、医療革新と研究努力が米国市場を有利にし、FDAは一部の人工臓器の承認プロセスを迅速化している。バイオエンジニアリングと再生医療への多額の資金提供、高齢化と医療費の増加、民間企業、医療センター、学術機関間の提携も市場を活性化させている。

欧州では、バイオテクノロジーの進歩、高齢化、慢性疾患の増加により市場が拡大している。WHOによると、60歳以上の人口は2021年の2億1,500万人から2050年には3億人に急増すると予測され、慢性疾患や臓器不全の増加につながる。欧州委員会は、臓器移植の需要が増加しているにもかかわらず、適切なドナー臓器が深刻に不足していると報告しており、ドイツ、英国、フランスなどは人工肝臓、人工腎臓、人工心臓装置などの代替品開発に注力している。欧州人工臓器学会(ESAO)による研究開発の推進や、EUのHorizon 2020などの政府資金提供も市場成長を後押ししている。

アジア太平洋地域は、広範な消費者基盤、医療システム強化に向けた政府の取り組み、可処分所得の増加により著しい成長が見込まれる。臓器移植の利点に対する意識向上も市場を後押しし、地域政府は国内医療機器の国際的な正当性を高めている。生活習慣病の増加、高齢者人口の増加、臓器提供ネットワークの不十分さが主な推進要因であり、インドでは糖尿病患者が1億人を超え、中国では1億1,800万人以上が診断されるなど、糖尿病、心血管疾患、腎臓病の発生率が増加しており、人工臓器に対する膨大な未充足需要が存在する。

中東・アフリカ地域では、心血管疾患、糖尿病、腎臓病などの慢性疾患の増加に伴い、人工臓器の需要が高まっている。人工臓器は患者の生活の質と寿命を向上させ、移植可能な臓器が不足しているこの地域では、適切なドナー臓器が見つかるまでの「橋渡し」として重要な役割を果たす。材料科学、小型化、バイオテクノロジーの進歩も市場成長を促進している。

ラテンアメリカ地域では、失血、薬物中毒、重度の外傷、劣悪な衛生習慣、遺伝的奇形による臓器不全の有病率増加が市場に好影響を与えている。食生活、喫煙、アルコール摂取、ストレス、運動不足といった生活習慣病も市場成長の要因となっている。

人工臓器市場は、慢性疾患の増加と臓器提供者不足を背景に、世界的に需要が拡大しています。特に腎臓病、心臓病、糖尿病などの有病率上昇が市場成長の主要因であり、医療インフラと技術の向上も市場拡大を後押ししています。

アジア太平洋地域では、中国で臓器移植が普及しつつあり、インドでは腎臓病の急増により人工腎臓ソリューションの需要が高まっています。日本はロボット手術と再生医療の最前線に立ち、人工臓器市場で重要な役割を果たすと期待されており、心臓や腎臓の代替品に関する研究も進んでいます。韓国政府も人工臓器開発に資金を提供しています。

ラテンアメリカ市場も、慢性疾患の増加と臓器移植を必要とする患者数の増加により活性化しています。ブラジルやメキシコでは、糖尿病、高血圧、心血管疾患の割合が高く、臓器提供者不足が深刻です。PAHOによると、腎臓、肝臓、心臓移植の恒常的な不足が人工臓器の需要を押し上げています。ブラジル、アルゼンチン、チリなどの国々での医療投資増加と最先端医療技術へのアクセス拡大も市場を牽引しています。

中東およびアフリカ地域では、糖尿病、慢性腎臓病、心血管疾患などの非感染性疾患(NCDs)の蔓延が人工臓器市場を推進しています。特にMENA地域は糖尿病の有病率が世界で最も高く、2045年までに患者数が1億3600万人に達すると予測されています。アフリカでは臓器提供へのアクセスが限られているため、手頃な価格の医療ソリューションとしての人工臓器の需要が高まっています。この地域は、国際的なパートナーシップを通じて医療技術分野でも進歩を遂げています。

競争環境は、多数の大小ベンダーが存在する非常に細分化された市場です。主要企業は、革新的な製品開発と地域拡大に注力し、M&Aを通じて製品ポートフォリオと地理的フットプリントを拡大しています。また、股関節や膝の手術後の歩行速度を予測するAIデザインや、患者の転帰を改善するためのロボット技術を導入しています。さらに、埋め込み型人工腎臓の機能プロトタイプの開発も進められており、市場に良い影響を与えると期待されています。主要企業にはAbiomed, Inc.、HeartWare International, Inc.、Edwards Lifesciences Corpなどが挙げられます。

最近の動向としては、2024年10月にSparsh Hospitalsがカスタム義肢や手術モデル、将来的には人工臓器製造のための3Dプリンティングラボを開設しました。同年8月には、ワシントン州立大学の研究者がAIを活用した3Dプリンティング最適化手法を開発し、複雑な臓器モデルの製造効率と精度を向上させました。ハーバード大学Wyss研究所も、心臓組織内に機能的な血管ネットワークを作成する新しい3Dプリンティング手法「co-SWIFT」を発表し、移植可能な人工臓器の実現に期待を寄せています。7月には、テキサス心臓研究所が磁気浮上式人工心臓の生体への初の移植に成功しました。4月にはUnited Therapeutics CorporationがUThymoKidney™の生体への初の移植を成功させ、3月にはEdwards Lifesciences Corpが僧帽弁置換術用のMITRIS RESILIA弁のFDA承認を受けました。

この市場レポートは、2020年から2034年までの人工臓器市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、主要企業、地域別市場の動向を詳細に分析しています。対象となる人工臓器の種類には、人工腎臓、人工心臓、人工膵臓、人工内耳などが含まれます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の人工臓器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 地域別市場内訳

5.6 市場予測

5.7 SWOT分析

5.7.1 概要

5.7.2 強み

5.7.3 弱み

5.7.4 機会

5.7.5 脅威

5.8 バリューチェーン分析

5.8.1 概要

5.8.2 研究開発

5.8.3 原材料調達

5.8.4 製造

5.8.5 マーケティング

5.8.6 流通

5.8.7 最終用途

5.9 ポーターの5つの力分析

5.9.1 概要

5.9.2 買い手の交渉力

5.9.3 供給者の交渉力

5.9.4 競争の度合い

5.9.5 新規参入の脅威

5.9.6 代替品の脅威

6 タイプ別市場内訳

6.1 人工腎臓

6.1.1 市場トレンド

6.1.2 市場予測

6.2 人工心臓

6.2.1 市場トレンド

6.2.2 市場予測

6.3 人工膵臓

6.3.1 市場トレンド

6.3.2 市場予測

6.4 人工内耳

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 地域別市場内訳

7.1 北米

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ヨーロッパ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 アジア太平洋

7.3.1 市場トレンド

7.3.2 市場予測

7.4 中東・アフリカ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 ラテンアメリカ

7.5.1 市場トレンド

7.5.2 市場予測

8 競争環境

8.1 市場構造

8.2 主要企業

8.3 主要企業のプロファイル

8.3.1 アビオメッド社

8.3.1.1 会社概要

8.3.1.2 企業説明

8.3.1.3 製品ポートフォリオ

8.3.1.4 財務状況

8.3.1.5 SWOT分析

8.3.2 ハートウェア・インターナショナル社

8.3.2.1 会社概要

8.3.2.2 企業説明

8.3.2.3 製品ポートフォリオ

8.3.2.4 財務状況

8.3.2.5 SWOT分析

8.3.3 エドワーズライフサイエンス社

8.3.3.1 会社概要

8.3.3.2 企業説明

8.3.3.3 製品ポートフォリオ

8.3.3.4 財務状況

8.3.3.5 SWOT分析

8.3.4 ボストン・サイエンティフィック・コーポレーション

8.3.4.1 会社概要

8.3.4.2 概要

8.3.4.3 製品ポートフォリオ

8.3.4.4 財務状況

8.3.4.5 SWOT分析

8.3.5 コクレア・リミテッド

8.3.5.1 会社概要

8.3.5.2 概要

8.3.5.3 製品ポートフォリオ

8.3.5.4 財務状況

8.3.5.5 SWOT分析

図表リスト

図1:世界の人工臓器市場:主要な推進要因と課題

図2:世界の人工臓器市場:販売額(10億米ドル単位)、2020-2025年

図3:世界の人工臓器市場:タイプ別内訳(%)、2025年

図4:世界の人工臓器市場:地域別内訳(%)、2025年

図5:世界の人工臓器市場予測:販売額(10億米ドル単位)、2026-2034年

図6:世界の人工臓器産業:SWOT分析

図7:世界の人工臓器産業:バリューチェーン分析

図8:世界の人工臓器産業:ポーターの5つの力分析

図9:世界の人工臓器(人工腎臓)市場:販売額(100万米ドル単位)、2020年および2025年

図10:世界の人工臓器(人工腎臓)市場予測:販売額(100万米ドル単位)、2026-2034年

図11:世界の人工臓器(人工心臓)市場:販売額(100万米ドル単位)、2020年および2025年

図12:世界の人工臓器(人工心臓)市場予測:販売額(100万米ドル単位)、2026-2034年

図13:世界の人工臓器(人工膵臓)市場:販売額(100万米ドル単位)、2020年および2025年

図14:世界の人工臓器(人工膵臓)市場予測:販売額(100万米ドル単位)、2026-2034年

図15:世界の人工臓器(人工内耳)市場:販売額(100万米ドル単位)、2020年および2025年

図16:世界の人工臓器(人工内耳)市場予測:販売額(100万米ドル単位)、2026-2034年

図17:世界の人工臓器(その他のタイプ)市場:販売額(100万米ドル単位)、2020年および2025年

図18:世界の人工臓器(その他のタイプ)市場予測:販売額(100万米ドル単位)、2026-2034年

図19:北米の人工臓器市場:販売額(100万米ドル単位)、2020年および2025年

図20:北米の人工臓器市場予測:販売額(100万米ドル単位)、2026-2034年

図21:欧州の人工臓器市場:販売額(100万米ドル単位)、2020年および2025年

図22:欧州の人工臓器市場予測:販売額(100万米ドル単位)、2026-2034年

図23:アジア太平洋の人工臓器市場:販売額(100万米ドル単位)、2020年および2025年

図24:アジア太平洋の人工臓器市場予測:販売額(100万米ドル単位)、2026-2034年

図25:中東およびアフリカの人工臓器市場:販売額(100万米ドル単位)、2020年および2025年

図26:中東およびアフリカの人工臓器市場予測:販売額(100万米ドル単位)、2026-2034年

図27:ラテンアメリカの人工臓器市場:販売額(100万米ドル単位)、2020年および2025年

図28:ラテンアメリカの人工臓器市場予測:販売額(100万米ドル単位)、2026-2034年

人工臓器とは、病気や事故などにより本来の臓器がその機能を十分に果たせなくなった際に、その機能を代替または補助するために人工的に作られた装置や組織の総称でございます。患者様の生命維持や生活の質の向上を目的とし、一時的な使用から永続的な体内埋め込みまで、その形態や用途は多岐にわたります。

主な種類としましては、心臓系の補助人工心臓(VAD)、完全置換型人工心臓(TAH)、人工心臓弁。腎臓系の人工腎臓(血液透析装置、腹膜透析装置)。呼吸機能を補助する人工肺(ECMO)。肝臓系の人工肝臓。感覚器系の人工内耳、人工網膜。その他、人工膵臓(インスリンポンプ)、人工関節、人工血管、人工皮膚など、多岐にわたる人工臓器が医療現場で活用されております。

これらの人工臓器の用途・応用は多岐にわたります。最も重要な役割の一つは、臓器移植の代替や、移植までの「橋渡し」としての機能です。ドナー不足が深刻な現状において、人工臓器は移植待機中の患者様の命を繋ぎ、生活の質を維持するために不可欠な存在です。また、慢性疾患を持つ患者様の機能回復や生活の質の向上にも大きく貢献しており、例えば人工透析は多くの腎不全患者様の生命を支えています。急性臓器不全のような緊急時には、人工肺(ECMO)などが救命処置として用いられます。さらに、人工関節による運動機能の回復や、人工内耳による聴覚の回復など、リハビリテーションや感覚機能の回復にも重要な役割を果たしております。

人工臓器の発展を支える関連技術も多岐にわたります。生体内で拒絶反応を起こしにくい生体適合性材料(チタン、ポリマー、セラミックスなど)の開発は、長期的な使用を可能にする上で極めて重要です。マイクロ・ナノテクノロジーにより、人工臓器の小型化、精密化、高機能化が実現しております。再生医療や組織工学の分野では、iPS細胞やES細胞を用いた臓器再生、3Dバイオプリンティングによる生体組織の作製などが研究されており、将来的な「オーダーメイド臓器」の実現が期待されています。バイオメカニクスは、生体に近い最適な設計を行うために不可欠です。AIやIoT技術の活用も進んでおり、装着型デバイスの生体情報モニタリング、データ解析による機能最適化、遠隔医療への応用などが模索されております。高精度な画像診断技術やロボット支援手術も、人工臓器の埋め込み手術の精度向上と低侵襲化に貢献しています。