❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

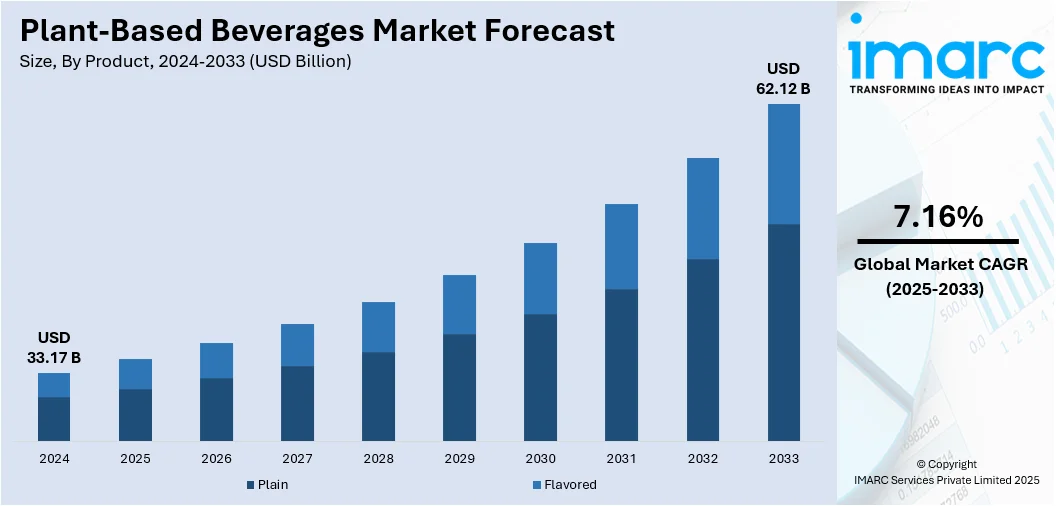

植物性飲料の世界市場は、2024年に331.7億ドルと評価され、2033年までに621.2億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.16%で拡大する見込みです。2024年にはアジア太平洋地域が市場の67.0%を占め、最大のシェアを保持しています。米国も、健康意識の高まりや食生活の変化を背景に主要市場として浮上しています。この市場成長は、健康志向の高まり、ビーガンやベジタリアン食への移行、乳糖不耐症や乳製品アレルギーの増加、そして製品革新の継続といった複数の要因によって推進されています。

健康とウェルネスへの関心の高まりは、植物性飲料市場に有利な見通しをもたらしています。植物性飲料は、飽和脂肪やコレステロールが少なく、ビタミン、ミネラル、抗酸化物質などの必須栄養素で強化されていることが多く、乳製品の代替品としてより健康的であると認識されています。牛乳に含まれるホルモンへの懸念など、乳製品の摂取と特定の健康問題との関連性も、多くの消費者が非乳製品の選択肢を求める要因となっています。

ビーガンやベジタリアン食の採用増加も市場拡大の大きな要因です。動物福祉、環境の持続可能性、個人の健康に対する倫理的配慮から、植物性食品を取り入れる人が増えています。例えば、英国では2025年までに成人の6.4%がビーガン食を実践すると予測されています。これらの食生活では乳製品が除外されるため、植物性飲料は自然で栄養価の高い代替品となります。ビーガニズムの勢いが増す中、アーモンド、豆乳、オーツミルクなどの非乳製品代替品の需要が急増しています。

乳糖不耐症や乳製品アレルギーの症例増加も主要なトレンドです。2025年の世界人口レビューデータによると、世界の成人の約65%が乳糖不耐症を経験しています。乳糖不耐症は乳製品に含まれる乳糖を消化できない状態であり、乳製品アレルギーは牛乳のタンパク質に対するアレルギー反応です。植物性飲料は、天然に乳糖を含まず、一般的な乳製品アレルゲンも含まないため、これらの症状を持つ人々にとって安全で口当たりの良い代替品を提供し、幅広い消費者層へのアクセスを可能にしています。

豆乳、オーツミルク、ココナッツベースの飲料といった植物性飲料は、健康的で乳糖を含まず、低カロリーであると認識され、消費が増加しています。栄養プロファイルの改善、食感の向上、新フレーバーの開発が市場に良い影響を与え、環境の持続可能性や動物虐待への懸念も需要を後押ししています。Z世代やミレニアル世代のフレキシタリアン増加も消費者の選択に影響を与え、小売チャネルやフードサービス店の拡大により、植物性代替品はより入手しやすくなっています。

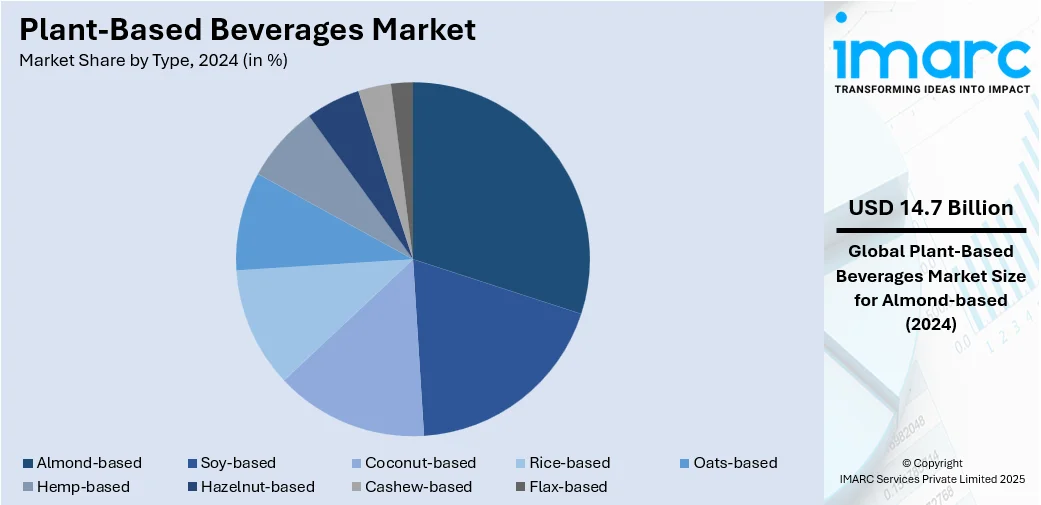

市場はタイプ、製品、流通チャネルに基づいて分類されています。タイプ別では、アーモンドベースの飲料が2024年に市場シェアの44.2%を占め、その栄養価の高さと汎用性から広く認識されています。アーモンドミルクは飽和脂肪とコレステロールが低く、ビタミンやカルシウムなどの必須ミネラルが豊富です。マイルドでニュートラルな風味は、コーヒー、スムージー、シリアル、ベーキングなど幅広い料理用途に適しています。また、アーモンドの栽培は他のナッツ作物と比較して水の使用量が少なく、持続可能な点も消費者の関心を集めています。乳糖不耐症、乳製品アレルギー、ビーガンなど、幅広い層に対応できる点も強みです。製品別では、無糖・無香料のプレーンタイプが大きなシェアを占めており、添加物を避けたい消費者や、自宅で好みに合わせて味を調整したい消費者に支持されています。

フレーバー付き植物性飲料は、バニラ、チョコレート、ストロベリー、コーヒーなどの天然風味と様々な甘さで、乳製品から植物性代替品への移行を容易にし、幅広い消費者の好みに対応します。単独飲用、シリアル、スムージー、コーヒーなどに利用されます。

流通チャネルでは、スーパーマーケットとハイパーマーケットが多様なブランドと製品、利便性、競争力のある価格で主要な役割を果たします。コンビニエンスストアは外出先での消費者に重要で、アクセスしやすい場所にシングルサービングのRTD(Ready-To-Drink)植物性飲料を提供し、忙しい消費者のニーズに応えます。専門店は健康志向の顧客層向けに、オーガニックやユニークな製品、職人技のブランドを厳選し、品質重視の消費者にアピールします。オンラインストアは実用性、幅広い製品の入手可能性、特定の食事の好みに対応できる点で市場シェアを拡大。実店舗にない製品へのアクセス、サブスクリプション、デジタルマーケティング、インフルエンサー連携が売上を促進します。

地域別分析では、アジア太平洋地域が市場の67.0%を占め、主導的地位にあります。巨大な人口、中間層の増加、健康・食事への関心の高まりが牽引要因です。仏教・ヒンドゥー教に影響された植物性食の歴史、ヴィーガン食への関心の高まり(中国消費者の98%が摂取増を計画)、乳糖不耐症の多さが非乳製品代替品への自然な傾向を生んでいます。都市部での健康意識向上も移行を促進しています。

北米市場は、健康、ウェルネス、持続可能性への意識、乳糖不耐症、ヴィーガン志向、動物福祉への懸念が牽引。肥満・糖尿病増加に伴い、低コレステロール・低カロリーで健康効果のある栄養価の高い選択肢が求められ、クリーンラベル製品の採用も進んでいます。都市部の消費者は利便性と栄養を兼ね備えたRTD機能性飲料を好みます。食品・飲料企業は新製品開発、強化、フレーバー革新に投資し、小売・オンラインプラットフォームは棚スペースを拡大。フィットネスやフレキシタリアニズムなどの植物性中心の食事が利用を後押しし、オンライン広告やインフルエンサーによる推奨が認知度を高めています(2024年には90.0%がインターネット利用予測)。

米国は北米市場の84.30%を占め、健康・ウェルネスのトレンド(クリーンラベル、減糖、栄養豊富な代替品)により採用が増加。2024年6月の調査では77%が健康的な食事を望むと回答。肥満、心臓、消化器の健康への意識が高まり、非乳製品・強化植物性飲料の探索を促進しています。ミレニアル世代やZ世代を中心に動物福祉への配慮も影響。食品イノベーションが味、食感、栄養プロファイルを改善し、乳製品代替品を魅力的にしています。

ヨーロッパ市場は、オンラインEコマースプラットフォームの影響力拡大により拡大しています。2029年までに4億8560万人がオンラインで買い物をする見込みです。デジタル小売は植物性製品のリーチを広げ、多様な飲料へのアクセスを提供。Eコマースはブランドの視認性向上、ターゲットプロモーション、ニッチな代替品の宅配を可能にし、持続可能性に関心のある消費者の情報に基づいた購入決定を支援しています。

植物性飲料市場は、健康志向の高まり、環境意識の向上、倫理的配慮を背景に世界的に急成長しています。乳糖不耐症、アレルギー、自己免疫疾患への関心が高まる中、消費者はより健康的で機能的な代替品を求めています。オーツ麦、アーモンド、大豆、ココナッツなどから作られる飲料は、低炭素フットプリントで環境に優しい選択肢として注目されています。オンラインEコマースの発展とインフルエンサーマーケティングは、新規参入ブランドの市場浸透を促進し、消費者の購買行動に大きな影響を与えています。また、オーガニックやクリーンラベル製品への需要が増加し、メーカーは透明性の高い原材料調達と最小限の加工に注力しています。スーパーマーケットやコンビニエンスストアでの棚スペース拡大も、製品の入手しやすさを向上させています。

地域別に見ると、アジア太平洋地域では、ビーガンやベジタリアン食の普及が植物性飲料の採用を加速させています。特にインドでは2024年に人口の約42%がベジタリアンであり、若い世代を中心に動物性製品を避ける傾向が顕著です。文化的価値観、環境問題、ソーシャルメディアの影響が植物性食品中心のライフスタイルを後押しし、動物福祉や植物性タンパク質の利点への認識が高まっています。都市人口の増加と外食産業の拡大もこの傾向を強めています。

ラテンアメリカでは、急速な都市化、中間層の拡大、可処分所得の増加が植物性飲料の消費を牽引しています。2022年には地域の82%が都市部に居住しており、利便性と健康を重視するライフスタイルへの移行が見られます。現代的な小売環境の整備も植物性オプションの普及に貢献しています。

中東・アフリカ地域では、スーパーマーケットやハイパーマーケットの拡大が植物性飲料の採用を促進しています。例えば、UAEでは2025年5月時点でスーパーマーケットが2,370店舗に達し、多様な植物性飲料の視認性とアクセス性が向上しています。これにより、乳製品代替品に関する消費者の理解が深まり、試用とリピート購入が増加しています。

競争環境においては、主要企業は継続的なイノベーション、製品開発への投資、流通チャネルの拡大を進めています。新フレーバー、機能性成分、強化オプションを導入し、進化する消費者の嗜好に対応しています。ターゲットを絞ったマーケティングキャンペーンを通じて、植物性飲料の利点に関する意識を高め、消費者の選択に影響を与えています。また、スーパーマーケット、Eコマースプラットフォーム、フードサービスプロバイダーとの提携により、製品の入手しやすさと視認性を向上させています。持続可能性への投資は、環境意識の高い購入者に響いています。合併、買収、スタートアップとの協業も、主要企業が提供製品を多様化し、競争力を維持するのに役立っています。生産規模の拡大、一貫した品質の維持、トレンドへの適応能力が、市場の成長とグローバルな展開を大きく左右しています。

最近の動向として、2025年4月にはMinor Figuresがウェルネスと自己免疫疾患をサポートする機能性オーツ麦飲料「Hyper Oat」を発売しました。同年7月にはDanoneのAlproが、健康意識の高い親や自己免疫疾患を持つ子供向けに、低糖質で栄養豊富な植物性ヨーグルトと飲料を導入。6月にはCountry Delightがオーツ麦ベースの飲料で植物性セクターに参入し、自己免疫疾患への潜在的利点を強調しました。5月にはNovonesisが植物性飲料の泡立ちと質感を向上させる「Vertera Velvet」を発表し、コーヒー用途での課題を解決。同月、アサヒは日本初の酵母由来乳不使用飲料「LIKE MILK」を発表し、28品目の主要アレルゲンを排除し、アレルギーや自己免疫疾患を持つ人々を支援する画期的な製品を提供しました。これらの動きは、機能性、アレルゲンフリー、特定の健康ニーズに対応する製品開発が市場の主要なトレンドであることを示しています。

この市場は、2019年から2033年までの包括的な分析を通じて、その歴史的傾向、市場予測、推進要因、課題、機会が詳細に評価されており、多様な製品タイプ、流通チャネル、地域セグメントにわたる成長が期待されています。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の植物性飲料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 大豆ベース

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ココナッツベース

6.2.1 市場トレンド

6.2.2 市場予測

6.3 アーモンドベース

6.3.1 市場トレンド

6.3.2 市場予測

6.4 米ベース

6.4.1 市場トレンド

6.4.2 市場予測

6.5 オーツ麦ベース

6.5.1 市場トレンド

6.5.2 市場予測

6.6 ヘンプベース

6.6.1 市場トレンド

6.6.2 市場予測

6.7 ヘーゼルナッツベース

6.7.1 市場トレンド

6.7.2 市場予測

6.8 カシューナッツベース

6.8.1 市場トレンド

6.8.2 市場予測

6.9 亜麻ベース

6.9.1 市場トレンド

6.9.2 市場予測

7 製品別市場内訳

7.1 プレーン

7.1.1 市場トレンド

7.1.2 市場予測

7.2 フレーバー付き

7.2.1 市場トレンド

7.2.2 市場予測

8 流通チャネル別市場内訳

8.1 スーパーマーケットおよびハイパーマーケット

8.1.1 市場トレンド

8.1.2 市場予測

8.2 コンビニエンスストア

8.2.1 市場トレンド

8.2.2 市場予測

8.3 専門店

8.3.1 市場トレンド

8.3.2 市場予測

8.4 オンラインストア

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Blue Diamond Growers

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 Califia Farms LLC

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 Coca-Cola HBC

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Danone

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Drink Koia Online

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 Harmless Harvest

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Noumi Ltd.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 PureHarvest

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 Ripple Foods

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 SunOpta

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 Vitasoy International Holdings Ltd

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

図のリスト

図1: 世界: 植物性飲料市場: 主要な推進要因と課題

図2: 世界: 植物性飲料市場: 売上高 (10億米ドル), 2019-2024年

図3: 世界: 植物性飲料市場予測: 売上高 (10億米ドル), 2025-2033年

図4: 世界の植物性飲料市場:タイプ別内訳(%)、2024年

図5: 世界の植物性飲料市場:製品別内訳(%)、2024年

図6: 世界の植物性飲料市場:流通チャネル別内訳(%)、2024年

図7: 世界の植物性飲料市場:地域別内訳(%)、2024年

図8: 世界の植物性飲料(大豆ベース)市場:販売額(百万米ドル)、2019年および2024年

図9: 世界の植物性飲料(大豆ベース)市場予測:販売額(百万米ドル)、2025年~2033年

図10: 世界の植物性飲料(ココナッツベース)市場:販売額(百万米ドル)、2019年および2024年

図11: 世界の植物性飲料(ココナッツベース)市場予測:販売額(百万米ドル)、2025年~2033年

図12: 世界の植物性飲料(アーモンドベース)市場:販売額(百万米ドル)、2019年および2024年

図13: 世界の植物性飲料(アーモンドベース)市場予測:販売額(百万米ドル)、2025年~2033年

図14: 世界の植物性飲料(米ベース)市場:販売額(百万米ドル)、2019年および2024年

図15: 世界の植物性飲料(米ベース)市場予測:販売額(百万米ドル)、2025年~2033年

図16: 世界の植物性飲料(オーツ麦ベース)市場:販売額(百万米ドル)、2019年および2024年

図17: 世界の植物性飲料(オーツ麦ベース)市場予測:販売額(百万米ドル)、2025年~2033年

図18: 世界の植物性飲料(ヘンプベース)市場:販売額(百万米ドル)、2019年および2024年

図19: 世界の植物性飲料(ヘンプベース)市場予測:販売額(百万米ドル)、2025年~2033年

図20: 世界の植物性飲料(ヘーゼルナッツベース)市場:販売額(百万米ドル)、2019年および2024年

図21: 世界の植物性飲料(ヘーゼルナッツベース)市場予測:販売額(百万米ドル)、2025年~2033年

図22: 世界の植物性飲料(カシューベース)市場:販売額(百万米ドル)、2019年および2024年

図23: 世界の植物性飲料(カシューベース)市場予測:販売額(百万米ドル)、2025年~2033年

図24: 世界の植物性飲料(亜麻ベース)市場:販売額(百万米ドル)、2019年および2024年

図25: 世界の植物性飲料(亜麻ベース)市場予測:販売額(百万米ドル)、2025年~2033年

図26: 世界の植物性飲料(プレーン)市場:販売額(百万米ドル)、2019年および2024年

図27: 世界の植物性飲料(プレーン)市場予測:販売額(百万米ドル)、2025年~2033年

図28: 世界の植物性飲料(フレーバー付き)市場:販売額(百万米ドル)、2019年および2024年

図29: 世界の植物性飲料(フレーバー付き)市場予測:販売額(百万米ドル)、2025年~2033年

図30: 世界の植物性飲料(スーパーマーケットおよびハイパーマーケット)市場:販売額(百万米ドル)、2019年および2024年

図31: 世界の植物性飲料(スーパーマーケットおよびハイパーマーケット)市場予測:販売額(百万米ドル)、2025年~2033年

図32: 世界の植物性飲料(コンビニエンスストア)市場:販売額(百万米ドル)、2019年および2024年

図33: 世界の植物性飲料(コンビニエンスストア)市場予測:販売額(百万米ドル)、2025年~2033年

図34: 世界の植物性飲料(専門店)市場:販売額(百万米ドル)、2019年および2024年

図35: 世界の植物性飲料(専門店)市場予測:販売額(百万米ドル)、2025年~2033年

図36: 世界の植物性飲料(オンラインストア)市場:販売額(百万米ドル)、2019年および2024年

図37: 世界の植物性飲料(オンラインストア)市場予測:販売額(百万米ドル)、2025年~2033年

図38: 北米の植物性飲料市場:販売額(百万米ドル)、2019年および2024年

図39: 北米の植物性飲料市場予測:販売額(百万米ドル)、2025年~2033年

図40: 米国の植物性飲料市場:販売額(百万米ドル)、2019年および2024年

図41:米国:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図42:カナダ:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図43:カナダ:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図44:アジア太平洋:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図45:アジア太平洋:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図46:中国:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図47:中国:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図48:日本:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図49:日本:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図50:インド:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図51:インド:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図52:韓国:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図53:韓国:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図54:オーストラリア:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図55:オーストラリア:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図56:インドネシア:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図57:インドネシア:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図58:その他:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図59:その他:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図60:欧州:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図61:欧州:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図62:ドイツ:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図63:ドイツ:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図64:フランス:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図65:フランス:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図66:英国:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図67:英国:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図68:イタリア:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図69:イタリア:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図70:スペイン:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図71:スペイン:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図72:ロシア:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図73:ロシア:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図74:その他:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図75:その他:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図76:ラテンアメリカ:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図77:ラテンアメリカ:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図78:ブラジル:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図79:ブラジル:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図80:メキシコ:植物性飲料市場:売上高(百万米ドル)、2019年および2024年

図81:メキシコ:植物性飲料市場予測:売上高(百万米ドル)、2025-2033年

図82: その他: 植物性飲料市場: 販売額 (百万米ドル), 2019年および2024年

図83: その他: 植物性飲料市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: 中東およびアフリカ: 植物性飲料市場: 販売額 (百万米ドル), 2019年および2024年

図85: 中東およびアフリカ: 植物性飲料市場: 国別内訳 (%), 2024年

図86: 中東およびアフリカ: 植物性飲料市場予測: 販売額 (百万米ドル), 2025年~2033年

図87: 世界: 植物性飲料産業: SWOT分析

図88: 世界: 植物性飲料産業: バリューチェーン分析

図89: 世界: 植物性飲料産業: ポーターのファイブフォース分析

プラントベース飲料とは、牛乳やその他の動物性製品を一切使用せず、植物由来の原料から作られる飲料の総称でございます。健康志向の高まり、環境への配慮、アレルギー対応(特に乳糖不耐症)といった様々な理由から、世界中でその需要が拡大しております。主に穀物、ナッツ、豆類、種子などを水と混ぜ合わせ、ろ過して作られるのが一般的で、牛乳に代わる選択肢として広く受け入れられております。

プラントベース飲料には多種多様な種類がございます。代表的なものとしては、大豆を原料とした「豆乳」が挙げられ、プロテインが豊富でございます。次に人気が高いのは、アーモンドから作られる「アーモンドミルク」で、低カロリーで香ばしい風味が特徴です。近年急速に普及している「オーツミルク」は、オーツ麦を原料とし、そのクリーミーな口当たりからコーヒーや紅茶との相性が非常に良いとされております。その他にも、米を原料としたアレルギー対応の「ライスミルク」、ココナッツの果肉から作られる「ココナッツミルク」、栄養価の高い「ヘンプミルク」や、なめらかな舌触りの「カシューミルク」などもございます。それぞれの原料が持つ独特の風味や栄養成分が、消費者の選択肢を広げております。

これらの飲料は、その多様な特性から様々な用途で活用されております。最も一般的なのは、そのまま健康飲料としてお飲みいただく方法です。また、コーヒーや紅茶に入れる牛乳の代替品として非常に人気があり、特にオーツミルクはそのクリーミーさからバリスタにも愛用されております。料理や製菓の分野でも幅広く使われており、スムージーのベース、シリアルにかける、スープやソースの材料、パンやケーキ、アイスクリームなどのデザート作りにも利用されます。乳製品アレルギーをお持ちの方や乳糖不耐症の方にとっては、安心して摂取できる貴重な選択肢であり、ヴィーガンやベジタリアンの方々の食生活を豊かにする上で不可欠な存在となっております。

プラントベース飲料の製造には、様々な先進技術が用いられております。まず、原料となる穀物やナッツ、豆類を水に浸漬し、細かく粉砕する「原料処理技術」が重要です。特にオーツミルクでは、デンプンを糖に分解し、自然な甘みととろみを生み出す「酵素処理技術」が活用されます。次に、固形分と液体を分離するための「ろ過・分離技術」が不可欠です。製品の口当たりを滑らかにし、成分の分離を防ぐためには「均質化技術」が用いられます。長期保存を可能にするためには、超高温殺菌(UHT殺菌)などの「殺菌・滅菌技術」が適用されます。また、牛乳と同等の栄養価を提供するため、カルシウムやビタミンD、ビタミンB12などを添加する「栄養強化技術」も広く採用されております。風味の向上や安定性の確保のために、天然由来の安定剤や香料を使用する技術も進化を続けております。