❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

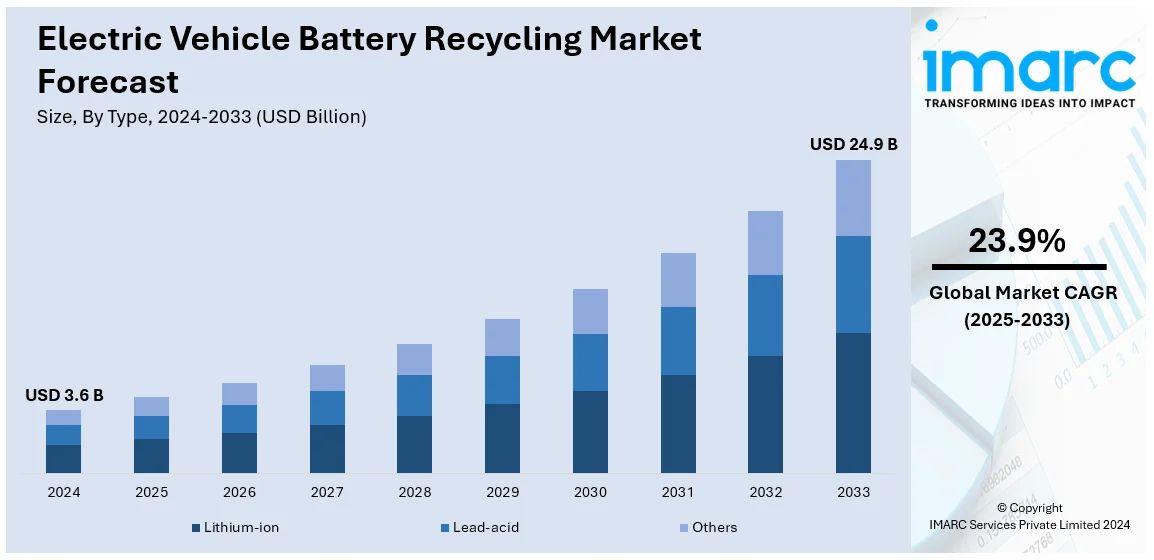

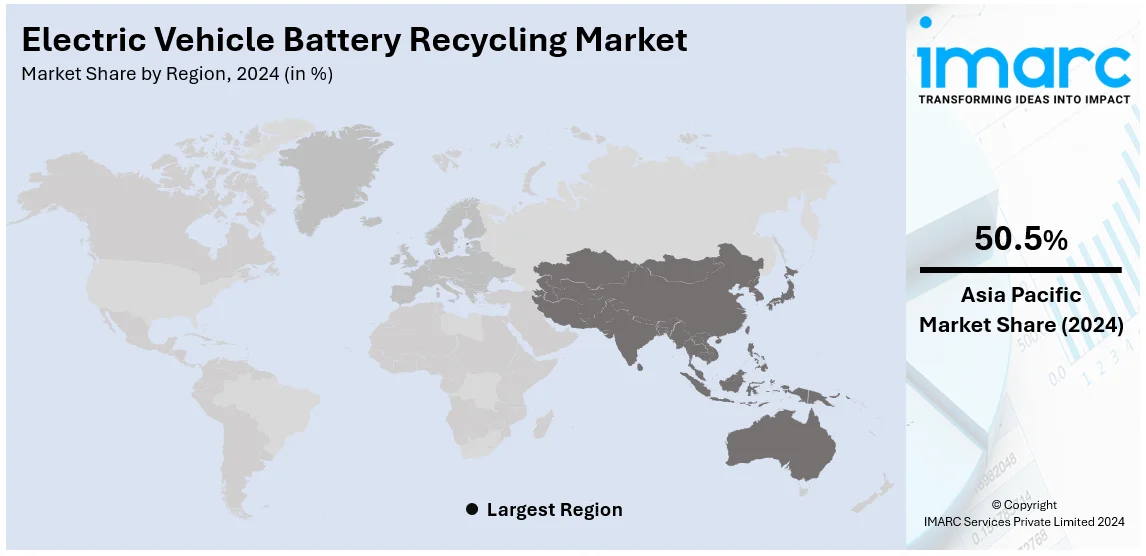

電気自動車(EV)バッテリーのリサイクル市場は、2024年の36億ドルから2033年には249億ドルへと、2025年から2033年の間に年平均成長率23.9%で大幅な拡大が見込まれています。現在、アジア太平洋地域が市場の50%以上を占め、主導的な役割を果たしています。

この市場成長の主要な推進要因としては、EVの普及加速、持続可能性に対する消費者の意識向上、活発な研究開発(R&D)活動、そして各国政府による厳格な規制の導入が挙げられます。世界中でハイブリッド車およびEVの販売が急増しており、各国政府はEV製造への大規模な投資や、導入を促進するためのインセンティブ提供などの取り組みを進めています。バッテリー廃棄物に関する懸念の高まりと持続可能な開発への注力から、バッテリー廃棄に関する厳格な政府規制も市場を後押ししています。

また、金属回収率を向上させるためのロボット技術の導入や、リチウムイオンバッテリー製造に必要な原材料の供給不足も、使用済みバッテリーのリサイクルを促進する重要な要因となっています。急速な工業化、EVバッテリーリサイクル技術の進歩、そして業界プレイヤーによるイノベーションを促す広範なR&D活動も市場成長に寄与しています。

米国もこの市場において非常に有望な国の一つです。ゼネラルモーターズやフォードといった主要企業はEV製造能力の拡大を戦略的に進めており、これにより国内のリチウムイオンバッテリー需要が高まり、リサイクル市場エコシステムに良い影響を与えると予想されます。2024年10月には、米国エネルギー省がバッテリーおよびバッテリー部品のリサイクルコスト削減を目的とした8つのプロジェクトに対し、4480万ドルの投資を発表しました。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **EVの普及拡大**: 環境問題への意識の高まりと政府の支援策によりEV販売が加速しています。物流やeコマース分野でもEVフリートへの投資が進んでおり、例えばAmazonは今後5年間で欧州の電動バン、トラック、低排出ガス配送ハブに9億7480万ドル以上を投資する計画を発表しました。

2. **持続可能性への消費者の意識向上**: EVバッテリーにはリチウム、コバルト、ニッケルなどの貴重な資源が含まれており、EV需要の増加に伴いこれらの資源の確保が重要になっています。消費者の持続可能性への関心の高まりは、効率的なEVバッテリーリサイクルプロセスの需要を促進しています。インド政府が2024年に電動モビリティ推進スキームを開始するなど、各国政府も内燃機関車の使用を制限し、EV導入を促進する取り組みを進めています。

3. **広範な研究開発活動**: 業界各社はリサイクルプロセスの全体的な改善、コストと時間の削減を目指し、バッテリーリサイクルへの大規模な投資を行っています。使用済みEVバッテリーから直接正極材料をリサイクルする「直接正極リサイクル法」のような新技術の開発は、コスト削減、プロセスの簡素化、大規模なバッテリー分解の不要化を実現し、市場成長に貢献しています。また、BatX Energiesのようなリチウムイオンバッテリーリサイクルスタートアップが資金調達を行い、リサイクル事業の拡大を図るなど、リサイクルプラントの拡張への投資も活発です。

市場はタイプ別に分類され、リチウムイオンバッテリーが2024年に約45%の市場シェアを占め、市場をリードしています。これは、高エネルギー密度、長いサイクル寿命、優れた出力重量比といった特性によりEVに広く採用されているためです。また、使用済みリチウムイオンバッテリーの量が増加していること、そしてリチウム、コバルト、ニッケルなどの貴重な資源が含まれており、これらが新しいバッテリーや家電製品、再生可能エネルギー貯蔵の生産に高い需要があることも、リチウムイオンバッテリーリサイクルサービスの強い需要を生み出しています。選別、分解、材料回収技術の進歩により、リサイクルはますます効率的かつ経済的に実行可能になっています。

電気自動車(EV)バッテリーリサイクル市場は、EVの普及拡大、持続可能なソリューションへの需要増加、政府の規制・インセンティブ、バッテリー技術の進歩、そしてリチウム、コバルト、ニッケル、マンガンといった貴重金属の回収ニーズによって急速に成長しています。

プロセス別では、湿式製錬法が2024年に市場シェアの60%以上を占め、主導的な地位を確立しています。この方法は、酸や浸出剤などの水溶液を用いてEVバッテリーから貴重な金属を効率的に抽出し、リチウムイオンバッテリーを含む多様なバッテリー化学に対応できる汎用性の高さが特徴です。

車種別では、乗用車セグメントが市場を牽引しており、ゼロエミッション走行の魅力とバッテリー技術の進歩が普及を後押ししています。2025年末までに電気乗用車の年間販売台数は500万台を超え、自動車全体の販売台数の15%を占めると予測されており、リサイクル市場の拡大に寄与します。

用途別では、電気自動車がクリーンな交通手段への需要と政府の支援政策により重要なセグメントを形成しています。バッテリー技術の進歩とコスト削減、充電インフラの拡大、環境意識の高まりがEV導入を加速させています。また、エネルギー貯蔵システム(ESS)も市場の重要な部分を占め、再生可能エネルギー発電の安定化、電力網の信頼性向上、エネルギーコスト削減に不可欠です。太陽光・風力エネルギーの普及とリチウムイオン技術の革新がESSの需要を促進しています。

地域別では、アジア太平洋地域が2024年に50%以上の最大市場シェアを占めています。この地域はEV導入が著しく進み、主要なバッテリー生産拠点でもあります。インドのFAME政策のように、各国政府がEV導入を促進し、汚染を抑制するための取り組みを進めており、Tata AutoCompのような自動車メーカーも手頃な価格のEV提供に向けた研究開発に投資しています。

北米市場では、EV導入の急増、政府の規制・インセンティブ、リサイクル技術の進歩、インフラ投資の増加が主要なトレンドです。特に米国は北米市場の68.6%を占め、EV利用の増加、規制要件、環境に優しい廃棄物管理の必要性が市場を牽引しています。インフレ削減法(IRA)によるEV導入とバッテリー材料回収への大規模なインセンティブ、エネルギー省のReCellイニシアチブ、「バッテリー・重要鉱物リサイクル法案」などが市場成長を後押ししています。希少な重要元素の回収ニーズが高まる中、Redwood MaterialsやLi-Cycleといった業界リーダーが公的・私的投資を受けてリサイクル能力を拡大しています。カリフォルニア州などの州レベルの政策も、EVバッテリーの適切な廃棄とリサイクルを義務付けています。

欧州市場は、厳格な法律、EV導入の拡大、環境政策に対する強力な政府支援によって促進されています。EUのグリーンディールやバッテリー規則は、バッテリーの適切なリサイクルと材料回収率の目標設定を義務付けることで、市場を支援する強固な規制枠組みを確立しています。

電気自動車(EV)の普及拡大に伴い、EVバッテリーのリサイクル市場が世界的に重要性を増しています。特に欧州では、新車登録に占めるEVの割合が高く、リチウムやコバルトといった希少資源の輸入依存度を低減し、循環型経済への移行を推進する上でリサイクルが戦略的に不可欠です。持続可能性に対する消費者の意識向上も市場拡大を後押ししています。

欧州では、フランス、ドイツ、ノルウェーがリサイクルインフラへの大規模投資を主導し、NorthvoltやVolkswagenなどのメーカーもクローズドループ型バッテリーリサイクルシステムに投資しています。中南米では、豊富なリチウム資源、環境意識の高まり、EV利用の増加が市場を牽引。ブラジルやチリが主要市場であり、政府プログラムがリサイクルと持続可能性を奨励しています。特にリチウム主要生産国であるチリは、バッテリーリサイクルなどの付加価値産業育成に注力し、気候目標達成に向けたインフラ投資も増加しています。中東・アフリカ地域では、EV普及、政府主導の環境イニシアチブ、重要原材料回収の需要が市場を推進。南アフリカとアラブ首長国連邦が「グリーンモビリティ」プログラムを通じて環境に優しいバッテリー処理を重視しており、資源不足と原材料輸入コストもリサイクルを促進する要因となっています。

世界のEVバッテリーリサイクル市場は、既存のリサイクル大手、EV企業、新興スタートアップ、テクノロジー企業が参入し、激しい競争が繰り広げられています。市場シェア獲得のため、企業間の提携や協力が活発化しており、政府の政策や規制枠組み、バッテリー技術の進歩も競争を加速させています。主要企業にはAscend Elements, Li-Cycle, Redwood Materialsなどが挙げられます。

最近の動向として、2024年11月にはメルセデス・ベンツが欧州初のEVバッテリーリサイクル工場を開設。2024年3月にはルノーが欧州におけるEVバッテリーのクローズドループリサイクルプロセス開発計画を発表し、輸入材料への依存度低減を目指しています。また、BASFとStena Recyclingは欧州EVバッテリー市場向けのリサイクルバリューチェーン構築を目指し、ブラックマス購入契約を締結しました。

本レポートは、2019年から2033年までのEVバッテリーリサイクル市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、地域別市場の動向を詳述しています。リチウムイオン、鉛蓄電池などのバッテリータイプ、湿式冶金、乾式冶金などのプロセス、乗用車、商用車などの車両タイプ、電気自動車、エネルギー貯蔵システムなどの用途、北米、欧州、アジア太平洋、中東・アフリカ、中南米の地域をカバーし、ポーターのファイブフォース分析を通じて競争レベルを評価し、主要企業の競争環境を理解するのに役立ちます。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要業界トレンド

5 世界の電気自動車バッテリーリサイクル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 リチウムイオン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 鉛蓄電池

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 プロセス別市場内訳

7.1 湿式製錬

7.1.1 市場トレンド

7.1.2 市場予測

7.2 乾式製錬

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 車両タイプ別市場内訳

8.1 乗用車

8.1.1 市場トレンド

8.1.2 市場予測

8.2 商用車

8.2.1 市場トレンド

8.2.2 市場予測

9 用途別市場内訳

9.1 電気自動車

9.1.1 市場トレンド

9.1.2 市場予測

9.2 電気バス

9.2.1 市場トレンド

9.2.2 市場予測

9.3 エネルギー貯蔵システム

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 アセンド・エレメンツ社

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 コックス・オートモーティブ

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 エコバット

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 エクソンモービル・コーポレーション

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 フォータム

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 リサイクル・コーポレーション

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.7 ロハム

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 レッドウッド・マテリアルズ社

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 SKテス

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.9.3 財務状況

15.3.9.4 SWOT分析

15.3.10 SNAMグループ

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 シエンスコ

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 ウミコア

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.13 ヴェオリア・グループ

15.3.13.1 会社概要

15.3.13.2 製品ポートフォリオ

15.3.13.3 財務状況

15.3.13.4 SWOT分析

図のリスト

図1:世界の電気自動車バッテリーリサイクル市場:主要な推進要因と課題

図2:世界:電気自動車バッテリーリサイクル市場:販売額(10億米ドル)、2019年~2024年

図3:世界:電気自動車バッテリーリサイクル市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界:電気自動車バッテリーリサイクル市場:タイプ別内訳(%)、2024年

図5:世界:電気自動車バッテリーリサイクル市場:プロセス別内訳(%)、2024年

図6:世界:電気自動車バッテリーリサイクル市場:車種別内訳(%)、2024年

図7:世界:電気自動車バッテリーリサイクル市場:用途別内訳(%)、2024年

図8:世界:電気自動車バッテリーリサイクル市場:地域別内訳(%)、2024年

図9:世界:電気自動車バッテリーリサイクル(リチウムイオン)市場:販売額(100万米ドル)、2019年および2024年

図10:世界:電気自動車バッテリーリサイクル(リチウムイオン)市場予測:販売額(100万米ドル)、2025年~2033年

図11:世界:電気自動車バッテリーリサイクル(鉛蓄電池)市場:販売額(100万米ドル)、2019年および2024年

図12:世界:電気自動車バッテリーリサイクル(鉛蓄電池)市場予測:販売額(100万米ドル)、2025年~2033年

図13:世界:電気自動車バッテリーリサイクル(その他タイプ)市場:販売額(100万米ドル)、2019年および2024年

図14:世界:電気自動車バッテリーリサイクル(その他タイプ)市場予測:販売額(100万米ドル)、2025年~2033年

図15:世界:電気自動車バッテリーリサイクル(湿式製錬)市場:販売額(100万米ドル)、2019年および2024年

図16:世界:電気自動車バッテリーリサイクル(湿式製錬)市場予測:販売額(100万米ドル)、2025年~2033年

図17:世界:電気自動車バッテリーリサイクル(乾式製錬)市場:販売額(100万米ドル)、2019年および2024年

図18:世界:電気自動車バッテリーリサイクル(乾式製錬)市場予測:販売額(100万米ドル)、2025年~2033年

図19:世界:電気自動車バッテリーリサイクル(その他プロセス)市場:販売額(100万米ドル)、2019年および2024年

図20:世界:電気自動車バッテリーリサイクル(その他プロセス)市場予測:販売額(100万米ドル)、2025年~2033年

図21:世界:電気自動車バッテリーリサイクル(乗用車)市場:販売額(100万米ドル)、2019年および2024年

図22:世界:電気自動車バッテリーリサイクル(乗用車)市場予測:販売額(100万米ドル)、2025年~2033年

図23:世界:電気自動車バッテリーリサイクル(商用車)市場:販売額(100万米ドル)、2019年および2024年

図24:世界:電気自動車バッテリーリサイクル(商用車)市場予測:販売額(100万米ドル)、2025年~2033年

図25:世界:電気自動車バッテリーリサイクル(電気自動車)市場:販売額(100万米ドル)、2019年および2024年

図26:世界:電気自動車バッテリーリサイクル(電気自動車)市場予測:販売額(100万米ドル)、2025年~2033年

図27:世界:電気自動車バッテリーリサイクル(電気バス)市場:販売額(100万米ドル)、2019年および2024年

図28:世界:電気自動車バッテリーリサイクル(電気バス)市場予測:販売額(100万米ドル)、2025年~2033年

図29:世界:電気自動車バッテリーリサイクル(エネルギー貯蔵システム)市場:販売額(100万米ドル)、2019年および2024年

図30:世界:電気自動車バッテリーリサイクル(エネルギー貯蔵システム)市場予測:販売額(100万米ドル)、2025年~2033年

図31:世界:電気自動車バッテリーリサイクル(その他用途)市場:販売額(100万米ドル)、2019年および2024年

図32:世界:電気自動車バッテリーリサイクル(その他用途)市場予測:販売額(100万米ドル)、2025年~2033年

図33:北米:電気自動車バッテリーリサイクル市場:販売額(100万米ドル)、2019年および2024年

図34:北米:電気自動車バッテリーリサイクル市場予測:販売額(100万米ドル)、2025年~2033年

図35:米国:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図36:米国:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図37:カナダ:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図38:カナダ:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図39:アジア太平洋:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図40:アジア太平洋:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図41:中国:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図42:中国:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図43:日本:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図44:日本:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図45:インド:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図46:インド:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図47:韓国:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図48:韓国:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図49:オーストラリア:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図50:オーストラリア:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図51:インドネシア:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図52:インドネシア:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図53:その他:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図54:その他:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図55:欧州:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図56:欧州:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図57:ドイツ:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図58:ドイツ:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図59:フランス:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図60:フランス:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図61:英国:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図62:英国:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図63:イタリア:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図64:イタリア:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図65:スペイン:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図66:スペイン:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図67:ロシア:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図68:ロシア:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図69:その他:電気自動車バッテリーリサイクル市場:販売額(単位:100万米ドル)、2019年および2024年

図70:その他:電気自動車バッテリーリサイクル市場予測:販売額(単位:100万米ドル)、2025年~2033年

図71: ラテンアメリカ: 電気自動車バッテリーリサイクル市場: 販売額(百万米ドル), 2019年および2024年

図72: ラテンアメリカ: 電気自動車バッテリーリサイクル市場予測: 販売額(百万米ドル), 2025年~2033年

図73: ブラジル: 電気自動車バッテリーリサイクル市場: 販売額(百万米ドル), 2019年および2024年

図74: ブラジル: 電気自動車バッテリーリサイクル市場予測: 販売額(百万米ドル), 2025年~2033年

図75: メキシコ: 電気自動車バッテリーリサイクル市場: 販売額(百万米ドル), 2019年および2024年

図76: メキシコ: 電気自動車バッテリーリサイクル市場予測: 販売額(百万米ドル), 2025年~2033年

図77: その他: 電気自動車バッテリーリサイクル市場: 販売額(百万米ドル), 2019年および2024年

図78: その他: 電気自動車バッテリーリサイクル市場予測: 販売額(百万米ドル), 2025年~2033年

図79: 中東およびアフリカ: 電気自動車バッテリーリサイクル市場: 販売額(百万米ドル), 2019年および2024年

図80: 中東およびアフリカ: 電気自動車バッテリーリサイクル市場: 国別内訳(%), 2024年

図81: 中東およびアフリカ: 電気自動車バッテリーリサイクル市場予測: 販売額(百万米ドル), 2025年~2033年

図82: 世界: 電気自動車バッテリーリサイクル産業: SWOT分析

図83: 世界: 電気自動車バッテリーリサイクル産業: バリューチェーン分析

図84: 世界: 電気自動車バッテリーリサイクル産業: ポーターのファイブフォース分析

電気自動車(EV)バッテリーのリサイクルは、使用済みEVバッテリーから貴重な資源を回収し、環境負荷を低減するための重要なプロセスです。

電気自動車バッテリーリサイクルとは、寿命を迎えた、または損傷したEV用リチウムイオンバッテリーから、リチウム、コバルト、ニッケル、マンガンといった希少金属や、銅、アルミニウムなどの有価金属を効率的に分離・回収し、新たな製品の原料として再利用する一連の技術と活動を指します。これは、資源の枯渇問題への対応、バッテリー製造に伴う環境負荷の軽減、そして廃棄物処理の課題解決に不可欠な取り組みです。特に、バッテリーの需要が世界的に高まる中で、持続可能なサプライチェーンを構築するためにその重要性が増しています。

リサイクル手法には主に以下の種類があります。

1. 乾式製錬(パイロメタラジー):高温でバッテリーを溶解し、金属を合金やスラグとして回収する方法です。前処理が比較的簡素で、多様な種類のバッテリーに対応しやすい利点がありますが、エネルギー消費が大きく、リチウムなど一部の元素がスラグ中に失われやすいという課題があります。

2. 湿式製錬(ハイドロメタラジー):酸やアルカリ溶液を用いて金属を浸出し、化学的な分離・精製によって高純度の金属塩や酸化物を回収する方法です。個々の金属を高純度で回収できるため、リチウムの回収率が高いという利点がありますが、複雑な前処理や廃水処理が必要となる場合があります。

3. 直接リサイクル:バッテリーの正極材や負極材の構造を維持したまま、物理的・化学的な処理を最小限に抑えて再利用を目指す方法です。エネルギー消費が少なく、コストも抑えられる可能性がありますが、バッテリーの種類や劣化状態に制約を受けることがあります。

これらの主要な手法の前段階として、バッテリーの解体、破砕、選別といった機械的前処理が行われ、プラスチックやアルミニウム、銅などが分離され、残りの活性物質は「ブラックマス」として次の工程に送られます。

リサイクルによって回収された材料は、多岐にわたる用途で活用されます。

最も重要なのは、回収されたリチウム、コバルト、ニッケルなどを原料として、新たなEVバッテリーを製造する「クローズドループリサイクル」です。これにより、新規資源の採掘量を削減し、持続可能なバッテリー生産サイクルを確立します。また、回収金属は、スマートフォンやノートPCなどの民生用電子機器のバッテリー、あるいはステンレス鋼や触媒など、他の産業分野の製品原料としても利用されます。

さらに、EVバッテリーは、その性能がEV用途には不十分になった後でも、定置型蓄電システム(ESS)として「二次利用」されるケースが増えています。これは、電力網の安定化、再生可能エネルギーの貯蔵、非常用電源などとして活用され、バッテリーの寿命を最大限に延ばすことで、最終的なリサイクルまでの期間を延長し、資源効率を高める重要な取り組みです。

EVバッテリーリサイクルを支え、進化させるための関連技術も多数存在します。

* バッテリーマネジメントシステム(BMS):バッテリーの健全性や残存容量を正確に把握し、二次利用やリサイクルの判断を支援します。

* AI・ロボティクスによる自動解体:危険で複雑なバッテリーの解体作業を自動化し、安全性と効率性を向上させます。

* 高度な選別技術:近赤外線(NIR)やX線蛍光分析(XRF)などのセンサー技術を用いて、異なる種類のバッテリーや材料を効率的に識別・選別します。

* 電解液の回収・再利用技術:環境負荷の高い電解液を安全に回収し、再利用または無害化する技術開発が進められています。

* ライフサイクルアセスメント(LCA):リサイクルプロセスの環境影響を定量的に評価し、より持続可能な手法の選択に役立てます。

* トレーサビリティシステム:バッテリーの製造から使用、リサイクルに至るまでの全ライフサイクルを追跡し、透明性と効率性を確保します。

これらの技術は、リサイクルプロセスの効率化、コスト削減、環境負荷のさらなる低減に貢献しています。