❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

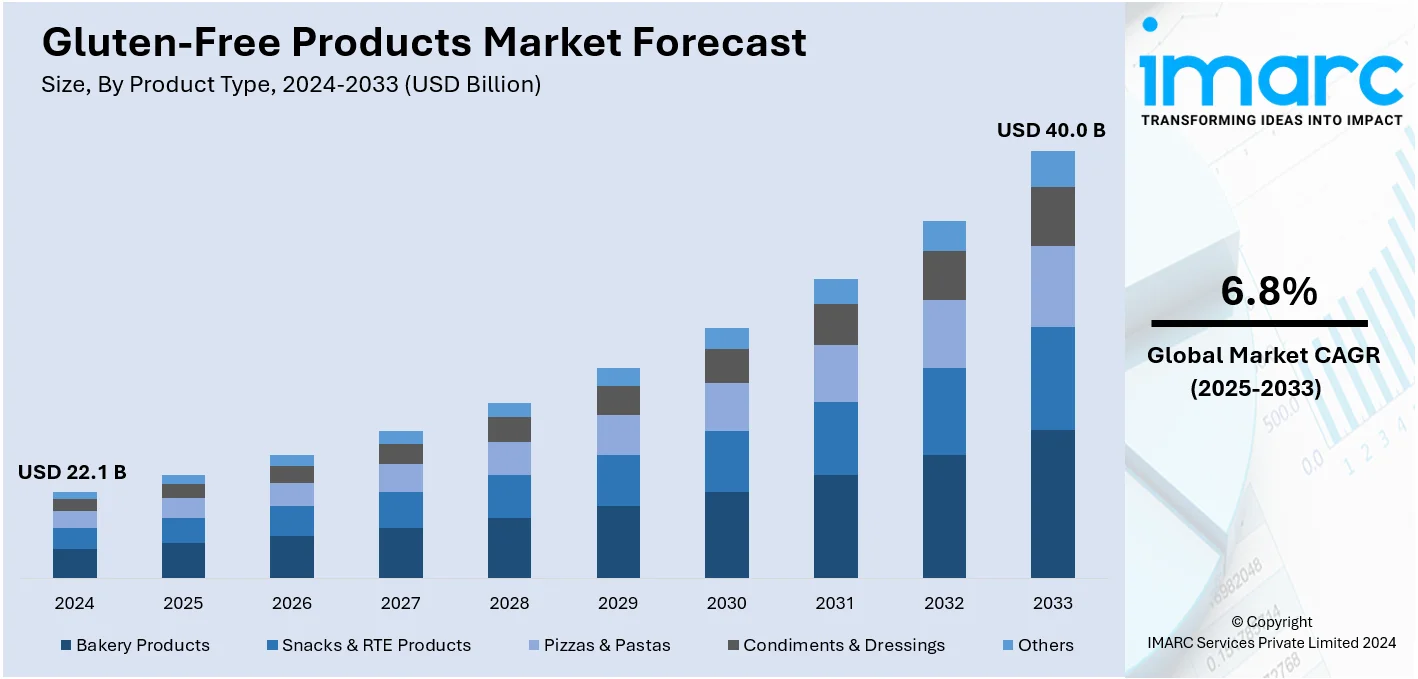

グルテンフリー製品の世界市場は、2024年に221億ドルと評価され、2033年までに400億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.8%で成長する見込みです。現在、北米が市場を牽引しており、グルテン関連疾患への高い意識、健康志向の消費者増加、革新的な製品投入、強力な小売・オンライン流通ネットワークが成長の原動力となっています。

市場の成長は、天然で加工が最小限に抑えられたクリーンラベル製品への需要の高まりと一致しています。多くのグルテンフリー製品は、人工添加物を含まないクリーンラベルとして販売され、より健康的で透明性の高い食品を求める消費者にアピールしています。また、従来の店舗、専門店、オンラインプラットフォームを通じてグルテンフリー製品の入手可能性が大幅に向上しており、スーパーマーケットや量販店では専用コーナーが設けられ、Eコマースプラットフォームは便利な配送オプションと幅広い製品を提供しています。食品加工技術の進歩により、従来のグルテン含有製品の味、食感、品質を忠実に再現したグルテンフリー製品が開発され、グルテン関連の健康問題を抱えていない人々にも魅力的な選択肢となっています。特に米国では、セリアック病やグルテン不耐症の症例増加が市場を牽引しています。さらに、グルテンフリー食の利点や特定の個人にとってのグルテンの潜在的な害に対する意識の高まりが、グルテン不耐症でない消費者にも健康的なライフスタイルの一環としてこれらの製品を採用するよう促しています。改良されたレシピで従来の食品の味と食感を模倣した革新的なグルテンフリー製品の導入と、安全性と品質を保証する認証が市場の成長を後押ししており、例えば2024年にはランカスター・コロニー・コーポレーションが特許出願中の生地配合を用いたグルテンフリー冷凍パンを発売しました。

市場トレンドとしては、「健康的なスナックオプションの増加」が挙げられます。多忙なライフスタイルを送る働く人口の増加に伴い、便利で手軽に食べられるグルテンフリーの食事やスナックへの需要が高まっています。これに応え、多くの企業が従来のパン製品を超えたグルテンフリー製品を導入しており、例えばゼネラル・ミルズ社は「チェリオス」の約90%をグルテンフリー化し、インドのRage Coffeeはグルテンフリースナックを、Wild Drumはグルテンフリーのハードセルツァーを開発しました。次に、「ブランド提供の増加」です。多国籍企業が戦略的パートナーシップや提携を通じてグルテンフリー食品の製造に注力し、製品ポートフォリオを拡大しています。例えば、Rudi’sは新しい発酵プロセスとパッケージで15種類のオーガニック・グルテンフリー製品を導入し、Dr. Schar USA Inc.は北米での製造能力を増強し、製品範囲を多様化する計画を発表しました。さらに、「有利な政策の導入」も市場を後押ししています。世界中の政府機関が、手頃な価格でのグルテンフリー製品の採用を促進する政策を導入しており、例えばインドのAPEDAは手頃な価格のグルテンフリーミレット製品を多数発売しました。また、AOECS(欧州セリアック病協会連合)のような組織は、国際的に認知された「クロスドグレインシンボル」によるグルテンフリー認証プログラムを運営し、ブランドがクリーンラベリングを採用するよう奨励しています。

市場の推進要因としては、セリアック病や食物アレルギーの診断増加が挙げられます。2022年の報告によると、世界人口の約1%がセリアック病と診断されており、厳格なグルテンフリー食が必要とされます。米国消化器病学会の報告も、特に女性や子供におけるセリアック病の発生率増加を強調しています。グルテン過敏症の自己診断や健康上の理由でグルテンフリー食を採用する個人の増加も市場成長に寄与しています。

一方で、市場の抑制要因は「グルテンフリー製品のコストの高さ」です。グルテンフリー食品は、通常のグルテン含有製品よりも高価である傾向があり、2024年3月の研究では最大87%高価であると示され、別の研究では平均242%高価であると報告されており、これが消費者が厳格なグルテンフリー食を続ける上での障壁となっています。

機会としては、「マイクロカプセル化技術の活用による賞味期限の延長」があります。この技術は、グルテンフリー粉などの敏感な成分を酸化、湿気、風味の損失から保護するためにコーティングするもので、製品の賞味期限を延ばし、廃棄物を削減し、流通を改善します。また、人工保存料の必要性を減らし、クリーンラベル製品への需要に応えることができます。これにより、グルテンフリー製品はより広く利用可能になり、メーカーの競争力向上に貢献します。

課題としては、「製品配合の難しさ」が挙げられます。

グルテンフリー製品の製造は、グルテンが焼き菓子の食感、構造、弾力性に不可欠なため、困難を伴います。代替成分は扱いにくく高価で、製品は密度が高く、もろく、風味に欠ける傾向があります。品質の一貫性維持や交差汚染防止のための厳格な管理も課題であり、これらが製造コストを上げ、市場の多様性を制限しています。

IMARCグループは、2025年から2033年までのグルテンフリー製品市場を製品タイプ、原料、流通チャネル別に分析・予測しています。

製品タイプ別では、パン、ケーキ、クッキー、ベーキングミックスなどのベーカリー製品が市場を支配しています。これは、日常食としての普及度と消費者の高い需要によるものです。メーカーは、健康意識の高まりや米粉、アーモンド粉などの革新的な配合を背景に、伝統的な製品に匹敵する品質、味、食感の改善に注力しており、小売店も専用コーナーで販売を強化しています。

原料別では、米やトウモロコシ、油糧種子、豆類などの植物由来が最大のセグメントです。その幅広い入手可能性、費用対効果、グルテンフリー製品への高い適応性が理由です。特に、タンパク質や食物繊維が豊富な豆類は健康志向の消費者に人気で、植物性食品やクリーンラベルへの関心の高まりが、植物由来製品の需要を後押ししています。

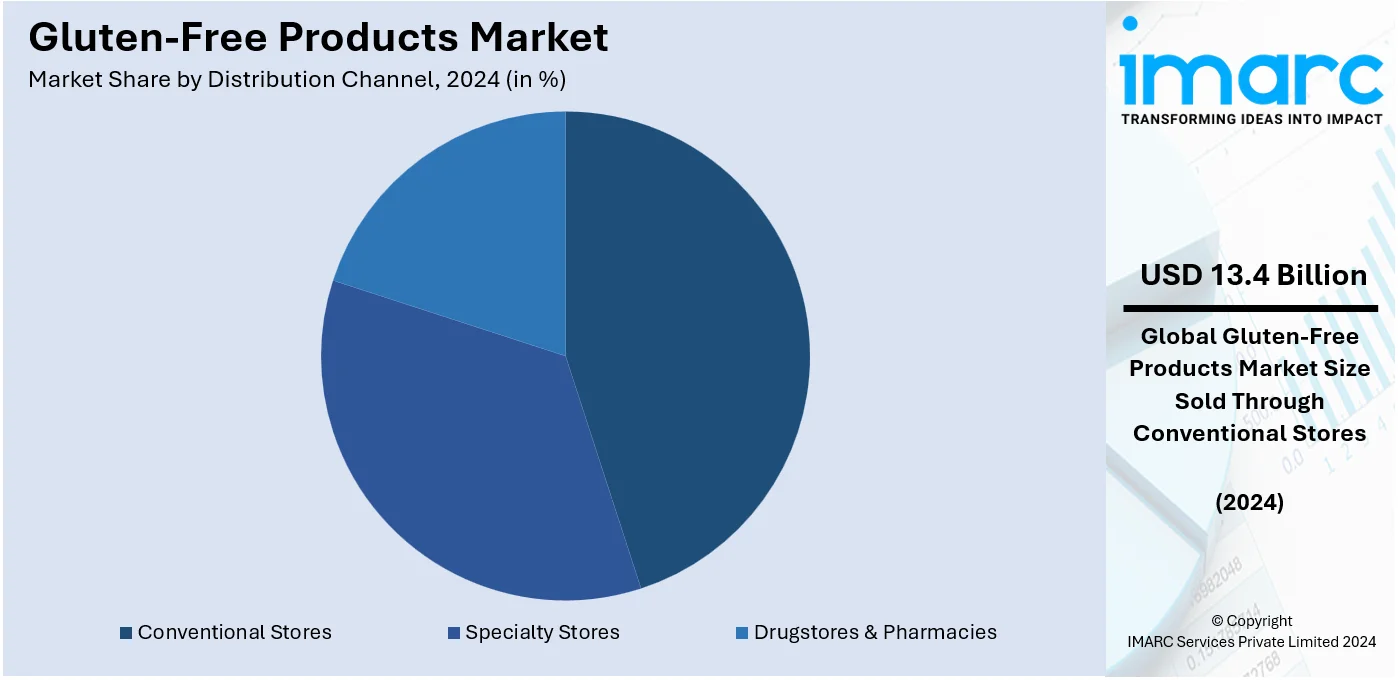

流通チャネル別では、食料品店、量販店、オンライン小売業者を含む従来の店舗が最大の市場シェアを占めています。これらの店舗は、アクセシビリティと利便性に優れ、幅広いグルテンフリー製品を提供することで、消費者の食生活への導入を容易にしています。小売業者は、専用のグルテンフリーコーナーや透明なラベリング、教育を通じて販売を促進しています。

地域別では、北米が市場をリードしています。セリアック病やグルテン過敏症の高い発生率、健康意識の高まり、強力な小売ネットワーク、そして食品加工技術の進歩が需要を牽引しています。米国では、健康とウェルビーイングへの重視がグルテンフリー製品の人気を加速させ、COVID-19パンデミックもこの傾向を後押ししました。ヨーロッパでは、500万人以上が罹患するセリアック病の発生率上昇が市場拡大の主要因であり、診断数の増加とグルテン過敏症への意識の高まりが、多様なグルテンフリー食品の需要を増大させています。

グルテンフリー製品市場は、世界各地で様々な要因により成長を続けています。

アジア太平洋地域では、Eコマースプラットフォームの拡大が市場成長の主要な推進力となっています。2023年にはインドで約3億人の消費者がオンライン購入を行い、Eコマースの普及を加速させました。これにより、健康志向の消費者は、実店舗では入手困難な多様なグルテンフリー製品に容易にアクセスできるようになりました。自宅配送の利便性や価格比較の容易さから、特に都市部においてオンラインショッピングが好まれ、デジタルマーケティングやソーシャルメディアを通じて意識向上も図られています。

ラテンアメリカ地域では、可処分所得の増加がグルテンフリー製品の需要を押し上げています。2021年から2040年にかけて、実質可処分所得が約60%増加すると予測されており、経済発展が市場に大きな機会をもたらしています。購買力の向上により、消費者は健康や食生活の選択肢に注目し、グルテンフリー製品のような高品質な製品への支出が増加しています。中間層の拡大に伴い、より健康的なライフスタイルを促進する食の選択肢への関心が高まり、スナックから焼き菓子まで幅広いカテゴリーでグルテンフリー製品の利用が拡大しています。

中東およびアフリカ地域では、観光業の活況がグルテンフリー焼き菓子への関心を高めています。国際的な旅行者の食事ニーズに対応する必要性が高まっており、例えばアラブ首長国連邦(UAE)では2023年の国際観光客支出が約40%増加し、1,750億UAEディルハムを超えました。これにより、ホテル、レストラン、カフェはグルテンフリーの焼き菓子をメニューに加えることで対応しており、旅行者のニーズを満たすだけでなく、地元の消費者にも影響を与え、グルテンフリー製品の受け入れと消費を促進しています。

競争環境においては、主要企業は消費者の需要に応えるため、革新、製品範囲の拡大、生産能力の向上に注力しています。グルテンフリー製品の風味、食感、栄養価を高めるための研究開発に投資し、ヴィーガンやアレルゲンフリーといった特定の食事要件に合わせたニッチ市場向けの製品開発も進められています。マーケティング戦略では透明性と認証を重視し、消費者の信頼を醸成しています。さらに、市場での存在感を高め、新たな流通経路を獲得するために、戦略的提携、パートナーシップ、買収が積極的に行われています。2024年9月には、Bay State MillingがMontana Gluten Freeを買収し、米国最大の家族経営製粉会社としての地位を強化しました。

最近の動向としては、2024年10月にPepsiCoがSiete Foodsを12億ドルで買収する計画を発表し、グレインフリーのトルティーヤ、サルサ、スナックなどのメキシコ系アメリカ料理製品でポートフォリオを拡大する意向を示しました。2024年9月には、Once Again Nut Butterがシナモン、ハニー、チョコレート味のグルテンフリーグラハムクラッカーの新ラインを発売しました。これらはオーガニックで、一部はヴィーガン対応です。2024年5月には、Mondelēz Internationalが初のグルテンフリー「Chips Ahoy!」クッキーを発売し、グルテンフリー食を実践するアメリカ人の約25%をターゲットにしています。これは、同社が以前にグルテンフリー「Oreo」クッキーで市場に参入した動きに続くものです。

本レポートは、2019年から2033年までのグルテンフリー製品市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。また、主要な地域市場および国別市場を特定し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価することで、ステークホルダーが競争環境を理解し、市場における主要企業の現在の位置付けを把握するのに役立ちます。分析の基準年は2024年で、予測期間は2025年から2033年です。対象となる製品タイプには、ベーカリー製品、スナック・RTE製品、ピザ・パスタ、調味料・ドレッシングなどが含まれ、動物性および植物性の原料源、多様な流通チャネル、そしてアジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカの各地域が網羅されています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 導入

4.1 概要

4.2 主要な業界トレンド

5 世界のグルテンフリー製品市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 原料別市場内訳

5.6 流通チャネル別市場内訳

5.7 地域別市場内訳

5.8 市場予測

6 製品タイプ別市場内訳

6.1 ベーカリー製品

6.1.1 市場トレンド

6.1.2 タイプ別市場内訳

6.1.2.1 パン、ロールパン、バンズ、ケーキ

6.1.2.2 クッキー、クラッカー、ウエハース、ビスケット

6.1.2.3 ベーキングミックス&粉類

6.1.3 市場予測

6.2 スナック&RTE製品

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ピザ&パスタ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 調味料&ドレッシング

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 原料別市場内訳

7.1 動物性原料

7.1.1 市場トレンド

7.1.2 タイプ別市場内訳

7.1.2.1 乳製品

7.1.2.2 肉類

7.1.3 市場予測

7.2 植物性原料

7.2.1 市場トレンド

7.2.2 タイプ別市場内訳

7.2.2.1 米とトウモロコシ

7.2.2.2 油糧種子と豆類

7.2.2.3 その他

7.2.3 市場予測

8 流通チャネル別市場内訳

8.1 一般店舗

8.1.1 市場トレンド

8.1.2 タイプ別市場内訳

8.1.2.1 食料品店

8.1.2.2 大量販売店

8.1.2.3 ウェアハウスクラブ

8.1.2.4 オンライン小売業者

8.1.3 市場予測

8.2 専門店

8.2.1 市場トレンド

8.2.2 タイプ別市場内訳

8.2.2.1 ベーカリー店

8.2.2.2 菓子店

8.2.2.3 グルメ店

8.2.3 市場予測

8.3 ドラッグストア&薬局

8.3.1 市場トレンド

8.3.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 市場トレンド

9.1.2 市場予測

9.2 欧州

9.2.1 市場トレンド

9.2.2 市場予測

9.3 アジア太平洋

9.3.1 市場トレンド

9.3.2 市場予測

9.4 中東およびアフリカ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ラテンアメリカ

9.5.1 市場トレンド

9.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

11.1 概要

11.2 研究開発

11.3 原材料調達

11.4 製造

11.5 マーケティング

11.6 流通

11.7 最終用途

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 売り手の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 クラフト・ハインツ・カンパニー

14.3.2 ハイン・セレシャル・グループ

14.3.3 ボルダー・ブランズ

14.3.4 ゼネラル・ミルズ

14.3.5 ピナクル・フーズ

14.3.6 ケロッグ

14.3.7 ヒーロー・グループ

14.3.8 フリーダム・ニュートリショナル・プロダクツ

14.3.9 ワーバートンズ

14.3.10 バリラ・グループ

14.3.11 グルタメル

14.3.12 ライシオ・グループ

14.3.13 ドクター・シャー・カンパニー

14.3.14 ドミノ・ピザ・エンタープライズ

14.3.15 アララ・ホールフーズ・リミテッド

14.3.16 ジーニアス・フーズ

14.3.17 エンジョイ・ライフ・フーズ

14.3.18 シリー・ヤック・フーズ

図表リスト

図1:世界:グルテンフリー製品市場:主要な推進要因と課題

図2:世界:グルテンフリー製品市場:売上高(10億米ドル)、2019-2024年

図3:世界:グルテンフリー製品市場:製品タイプ別内訳(%)、2024年

図4:世界:グルテンフリー製品市場:原料別内訳(%)、2024年

図5:世界:グルテンフリー製品市場:流通チャネル別内訳(%)、2024年

図6:世界:グルテンフリー製品市場:地域別内訳(%)、2024年

図7:世界:グルテンフリー製品市場予測:売上高(10億米ドル)、2025-2033年

図8:世界:グルテンフリー製品産業:SWOT分析

図9:世界:グルテンフリー製品産業:バリューチェーン分析

図10:世界:グルテンフリー製品産業:ポーターの5つの競争要因分析

図11:世界:グルテンフリー製品(ベーカリー製品)市場:売上高(100万米ドル)、2019年および2024年

図12:世界:グルテンフリー製品(ベーカリー製品)市場予測:売上高(100万米ドル)、2025-2033年

図13:世界:グルテンフリー製品(スナック&RTE製品)市場:売上高(100万米ドル)、2019年および2024年

図14:世界:グルテンフリー製品(スナック&RTE製品)市場予測:売上高(100万米ドル)、2025-2033年

図15:世界:グルテンフリー製品(ピザ&パスタ)市場:売上高(100万米ドル)、2019年および2024年

図16:世界:グルテンフリー製品(ピザ&パスタ)市場予測:売上高(100万米ドル)、2025-2033年

図17:世界:グルテンフリー製品(調味料&ドレッシング)市場:売上高(100万米ドル)、2019年および2024年

図18:世界:グルテンフリー製品(調味料&ドレッシング)市場予測:売上高(100万米ドル)、2025-2033年

図19:世界:グルテンフリー製品(その他の製品タイプ)市場:売上高(100万米ドル)、2019年および2024年

図20:世界:グルテンフリー製品(その他の製品タイプ)市場予測:売上高(100万米ドル)、2025-2033年

図21:世界:グルテンフリー製品(動物由来)市場:売上高(100万米ドル)、2019年および2024年

図22:世界:グルテンフリー製品(動物由来)市場予測:売上高(100万米ドル)、2025-2033年

図23:世界:グルテンフリー製品(植物由来)市場:売上高(100万米ドル)、2019年および2024年

図24:世界:グルテンフリー製品(植物由来)市場予測:売上高(100万米ドル)、2025-2033年

図25:世界:グルテンフリー製品市場:従来型店舗での売上(100万米ドル)、2019年および2024年

図26:世界:グルテンフリー製品市場予測:従来型店舗での売上(100万米ドル)、2025-2033年

図27:世界:グルテンフリー製品市場:専門店での売上(100万米ドル)、2019年および2024年

図28:世界:グルテンフリー製品市場予測:専門店での売上(100万米ドル)、2025-2033年

図29: 世界: グルテンフリー製品市場: ドラッグストア・薬局経由売上(百万米ドル)、2019年および2024年

図30: 世界: グルテンフリー製品市場予測: ドラッグストア・薬局経由売上(百万米ドル)、2025年~2033年

図31: 北米: グルテンフリー製品市場: 売上高(百万米ドル)、2019年および2024年

図32: 北米: グルテンフリー製品市場予測: 売上高(百万米ドル)、2025年~2033年

図33: 欧州: グルテンフリー製品市場: 売上高(百万米ドル)、2019年および2024年

図34: 欧州: グルテンフリー製品市場予測: 売上高(百万米ドル)、2025年~2033年

図35: アジア太平洋: グルテンフリー製品市場: 売上高(百万米ドル)、2019年および2024年

図36: アジア太平洋: グルテンフリー製品市場予測: 売上高(百万米ドル)、2025年~2033年

図37: 中東・アフリカ: グルテンフリー製品市場: 売上高(百万米ドル)、2019年および2024年

図38: 中東・アフリカ: グルテンフリー製品市場予測: 売上高(百万米ドル)、2025年~2033年

図39: 中南米: グルテンフリー製品市場: 売上高(百万米ドル)、2019年および2024年

図40: 中南米: グルテンフリー製品市場予測: 売上高(百万米ドル)、2025年~2033年

グルテンフリー製品とは、小麦、大麦、ライ麦などの特定の穀物に含まれるタンパク質の一種であるグルテンを意図的に除去または含まないように製造された食品や製品を指します。主にセリアック病患者やグルテン過敏症の人々が、健康維持のための食事療法として利用します。近年では、消化器系の不調改善や健康増進を目指す一般消費者にも広く普及しています。

グルテンフリー製品には多種多様な種類があります。主食系では、米粉パン、米粉麺(パスタ、ラーメン)、十割そば、トウモロコシ粉やタピオカ粉を使用した製品が挙げられます。菓子類では、米粉クッキー、米粉ケーキ、グルテンフリービスケット、チョコレート、キャンディなどが豊富に市販されています。また、調味料や加工食品にもグルテンフリーの選択肢が増えており、グルテンフリー醤油(たまり醤油など)、グルテンフリー味噌、グルテンフリービール、ソーセージ、ハム、スープ、ドレッシングなど、隠れたグルテン源にも配慮された製品が見られます。これらの製品では、米、トウモロコシ、そば、キヌア、アマランサス、タピオカ、ジャガイモ、豆類などがグルテンの代替原料として利用されています。

これらの製品の主な用途は、医療目的と健康志向の二つに大別されます。医療目的としては、セリアック病患者や非セリアックグルテン過敏症(NCGS)の人々が、グルテン摂取による腸の損傷や腹痛、下痢、疲労などの不快な症状を避けるために厳格なグルテンフリー食を実践します。健康志向の観点からは、消化器系の負担軽減、体重管理、肌荒れの改善、集中力向上、パフォーマンス向上などを目指して、グルテンフリー食を取り入れる人が増えています。また、小麦アレルギーを持つ人々が小麦粉の代替品として利用することもありますが、グルテンフリーと小麦アレルギー対応は異なる概念であるため、製品表示の確認が重要です。一部のスポーツ選手も、消化負担の軽減やコンディション維持のためにグルテンフリー食を選択することがあります。

グルテンフリー製品の製造には、いくつかの関連技術が不可欠です。グルテンを含まない米粉、コーンスターチ、タピオカ粉、そば粉、キヌア粉などの代替原料の厳選と、製造過程での交差汚染を防ぐための厳格な管理が求められます。具体的には、グルテン含有製品とグルテンフリー製品の製造ラインを分離するか、徹底した洗浄・管理を行います。品質管理では、ELISA法などの分析技術で製品中のグルテン含有量を定期的に測定し、国際基準(20ppm以下など)を満たしていることを確認します。また、グルテンは食品の弾力や膨らみに重要であるため、その代替として増粘多糖類(キサンタンガムなど)、酵素、特殊な製法(米粉の微細化、ゲル化剤の利用)を開発し、食感や風味を向上させる技術が進んでいます。製品の品質を保ち、交差汚染を防ぐ適切な包装技術も重要です。