❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

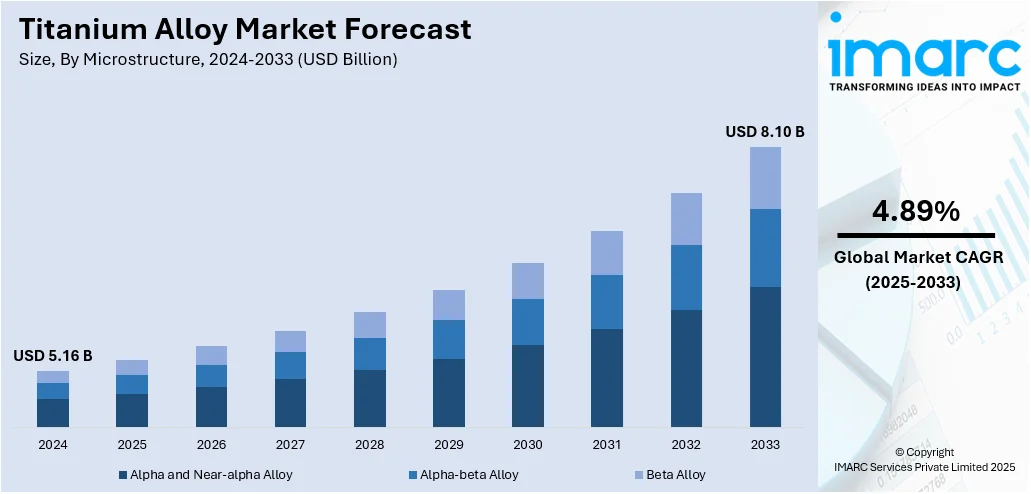

世界のチタン合金市場は、2024年に51.6億ドル規模と評価され、2033年には81億ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)4.89%で成長すると予測されています。アジア太平洋地域が2024年に市場の43.0%を占め、最大のシェアを維持。この市場拡大は、航空宇宙・自動車産業における軽量・高強度材料の需要増加、ならびに医療・産業用途における耐食性合金の需要拡大が主な要因です。

医療分野では、チタン合金は生体適合性、耐食性、非毒性から、関節置換、歯科インプラント、脊椎固定、心血管インプラントなどに広く利用されています。高齢化と高度医療ソリューションへの需要増加に伴い、チタンベースのインプラント手術件数は着実に増加しており、医療分野は市場成長の重要な牽引役です。画像診断、3Dモデリング、手術精度の技術進歩に加え、積層造形技術の採用も、個別化された患者固有のデバイス開発を促進しています。

米国では、チタン合金はその強度、耐食性、高温耐性から産業機械や設備での採用が拡大。化学処理、石油精製、発電などの産業では、メンテナンスコスト削減と運用安全性向上のため、コンデンサー、熱交換器、配管システムなどにチタン合金が優先的に使用されています。国内生産能力の強化とインフラ近代化への投資も、この需要を後押ししています。

チタン合金市場の主要トレンドの一つは、リサイクル慣行の成長です。資源効率と環境責任を重視する産業界は、生産廃棄物や使用済み部品からのチタンくず回収を強化し、一次原料への依存度を減らし、炭素排出量を削減、地域調達を改善しています。IperionX LimitedとAperamの提携など、高度なリサイクル技術はスクラップ品質を向上させ、高仕様用途での利用を可能にし、サプライチェーンの安定化、コスト管理、持続可能性目標に貢献しています。

合金設計の進歩も市場を牽引しています。企業は靭性、加工性、熱安定性を向上させた合金の研究開発に注力しており、ATI Inc.が航空宇宙グレードのチタン合金シート生産施設を立ち上げるなど、具体的な進展が見られます。MITとATI Specialty Materialsの共同研究では、強度と延性の両立を実現する合金が開発され、加工技術改良も構造信頼性を高めています。高温耐性の向上や機械加工性の改善も進み、極限環境での安定性や生産効率向上に寄与しています。

航空宇宙および防衛分野での拡大も市場を大きく牽引しています。チタン合金の軽量性、高強度、耐食性は、航空機や宇宙船の燃料効率、速度、耐久性に不可欠です。各国の防衛予算増加(中国は2025年に2930億ドルの軍事費を計上)は、戦闘機、宇宙船、防衛装備における高性能材料の需要を高めています。チタンの耐熱性・耐疲労性は、機体、エンジン部品、ミサイル構造などの重要部品で信頼性の高い性能を保証し、世界中の防衛プログラムや商業航空プロジェクトでの合金使用を急増させています。メーカーは、軽量性を維持しつつストレスに耐える合金バリアントの開発に注力しており、これが生産成長と新材料開発を後押ししています。

チタン合金の世界市場は着実に成長しており、IMARC Groupの分析によると、2025年から2033年にかけての動向が予測されます。市場は微細構造と最終用途産業によって分類されます。

微細構造別では、2024年にアルファおよびニアアルファ合金が市場の38.0%を占め、主導しました。これは、優れた高温性能、耐酸化性、高い溶接性、低密度、良好な強度対重量比、耐食性によるものです。これらの特性は、航空宇宙エンジン、ガスタービン、化学処理システムなど、熱安定性と長寿命が不可欠な用途に最適です。製造の容易さも、サイクル短縮とコスト効率向上に貢献。

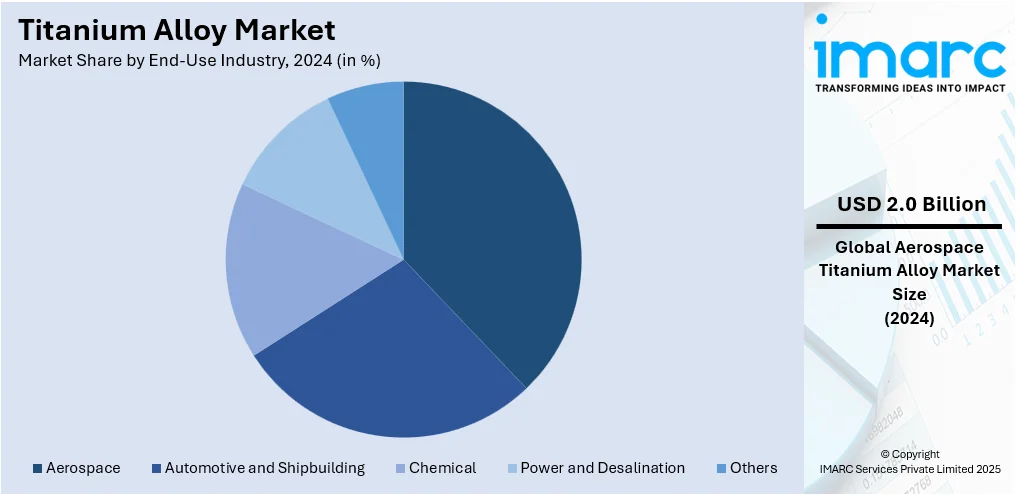

最終用途産業別では、2024年に航空宇宙分野が市場の37.8%を占め、最大のシェアを維持しました。チタン合金は、軽量性、高強度、耐疲労性に優れ、燃料消費削減と航空機性能向上に不可欠です。機体、着陸装置、エンジン部品などに広く採用され、フリート近代化や旅客航空交通量の増加が航空機生産を促進。アジア太平洋や中東での防衛予算増加も需要を後押し。持続可能性への注力から、チタンのリサイクル性も評価され、市場での地位を強化しています。

地域別では、2024年にアジア太平洋地域が市場の43.0%を占め、最大の市場となりました。航空宇宙・防衛活動の拡大、工業生産の増加、インフラ・医療技術への投資拡大が主な要因です。中国とインドでは航空機製造能力が向上し、国内サプライチェーンを強化。自動車の軽量化トレンド、化学プラント建設、整形外科用インプラントでの使用増加も需要を支え、政府の国産化プログラムや外国直接投資も需要を刺激。原材料の入手可能性も地域の強みです。

主要地域ごとの詳細な動向として、米国は2024年に北米のチタン合金市場の87.50%を占めました。これは、航空宇宙および防衛分野への投資増加が牽引しており、米国が世界最大の軍事費支出国(9970億ドル、世界軍事予算の37%)であることが背景にあります。チタン合金の優れた強度対重量比と耐食性は、ジェットエンジン、胴体部品、防衛装備の構造部品に非常に適しており、軽量軍事ハードウェアへのトレンドも採用を促進。

アジア太平洋地域では、化学部門の拡大がチタン合金の使用増加を促しています。例えば、インドの化学・石油化学部門では、2025年までに約1073.8億ドルの投資が見込まれています。チタン合金の優れた耐食性は、過酷な化学環境での機器寿命を延ばし、メンテナンスコストを削減。反応器、熱交換器などで信頼性と安全性を確保し、急速な工業化と有利な政策が採用を拡大。

欧州では、リサイクルへの注力によりチタン合金の需要が加速しています。2022年のEU重要原材料法では、2030年までにチタン需要の25%をリサイクルで賄う目標が設定されました。厳しい環境規制と循環経済目標により、製造業者はリサイクル可能で持続可能な材料へと移行しており、チタン合金は性能を損なうことなく高いリサイクル性を提供するため、この動向に合致。

チタン合金市場は、世界的に多様な要因により成長を続けている。

欧州では、材料回収と炭素排出量削減が重視され、航空宇宙、自動車、産業分野でリサイクルチタン合金が新部品に採用されている。先進リサイクル技術とクローズドループサプライチェーンへの投資が再利用を促進している。

ラテンアメリカでは、都市化による発電需要増が消費を牽引。ブラジルは2025年までに太陽光発電容量を19.2GW拡大し、エネルギーミックスにおける太陽光の割合を2025年の4.9%から2034年には10.7%に増やす計画だ。インフラ拡張と電力需要増が、チタン合金が重要な役割を果たす現代の電力システムへの投資を促している。その強度と高温・耐食性は、発電用タービンや熱交換器に理想的である。

中東およびアフリカでは、都市人口増加と電気自動車(EV)・自動運転車(AV)需要の高まりがチタン合金使用を拡大。UAEのEV市場は2025年第1四半期に62.2%急増した。チタン合金の軽量性と耐久性はEV・AV部品に適しており、イノベーションと持続可能な交通目標支援のため、自動車生産への統合が進んでいる。

競争環境では、企業は技術要件と複雑な生産ワークフローに対応するため、高度な戦略を採用。製造・品質管理に自動化を導入し、手作業を減らし均一性を確保している。デジタル監視、テスト、データ分析ツールとの統合により運用が合理化され、リアルタイムフィードバックで迅速なプロセス調整が可能。これにより、生産効率向上、材料一貫性確保、データに基づいた意思決定が支援され、航空宇宙、自動車、産業分野での性能ばらつきや遅延が削減されている。主要企業にはAltemp Alloys、ATI Inc.、Carpenter Technology Corporationなどが含まれる。

最新動向として、2025年5月、インド最大のチタン合金・超合金工場(Aerolloy Technologies Ltd.)がラクナウで開所し、国内航空宇宙グレード生産の大きな一歩となった。4月にはHermith GmbHが積層造形向けTi-6Al-4Vワイヤー生産を最適化。2月にはMIDHANIがAero India 2025でインド防衛・航空宇宙分野への貢献を強調し、次世代航空機・宇宙用途の新製品を発表。1月にはAerolloy Technologiesがインド初の民間企業として航空宇宙グレードチタン合金インゴット用の真空アーク再溶解炉を稼働させ、インドを先進冶金能力を持つ国々の仲間入りさせた。

本レポートは、2019年から2033年までのチタン合金市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供する。主要な地域市場および国レベルの市場を特定し、ポーターの5つの力分析を通じて市場の競争レベルと魅力を評価する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のチタン合金市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 微細構造別市場内訳

6.1 アルファ合金およびニアアルファ合金

6.1.1 市場トレンド

6.1.2 市場予測

6.2 アルファベータ合金

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ベータ合金

6.3.1 市場トレンド

6.3.2 市場予測

7 最終用途産業別市場内訳

7.1 航空宇宙

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自動車および造船

7.2.1 市場トレンド

7.2.2 市場予測

7.3 化学

7.3.1 市場トレンド

7.3.2 市場予測

7.4 電力および海水淡水化

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 Altemp Alloys

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 ATI Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Carpenter Technology Corporation

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 大同特殊鋼株式会社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Haynes International

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 株式会社神戸製鋼所

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 Mishra Dhatu Nigam Limited

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.8 NeoNickel

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 日本製鉄株式会社

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 PJSC VSMPO-AVISMA Corporation

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.10.4 SWOT分析

13.3.11 Precision Castparts Corp.

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 thyssenkrupp Materials (UK) Ltd

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

13.3.12.3 財務状況

13.3.12.4 SWOT分析

13.3.13 United Titanium, Inc.

13.3.13.1 会社概要

13.3.13.2 製品ポートフォリオ

図のリスト

図1:世界のチタン合金市場:主要な推進要因と課題

図2:世界のチタン合金市場:販売額(10億米ドル)、2019-2024年

図3:世界のチタン合金市場予測:販売額(10億米ドル)、2025-2033年

図4:世界のチタン合金市場:微細構造別内訳(%)、2024年

図5:世界のチタン合金市場:最終用途産業別内訳(%)、2024年

図6:世界のチタン合金市場:地域別内訳(%)、2024年

図7:世界のチタン合金(アルファおよびニアアルファ合金)市場:販売額(100万米ドル)、2019年および2024年

図8:世界のチタン合金(アルファおよびニアアルファ合金)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界のチタン合金(α-β合金)市場:販売額(百万米ドル)、2019年および2024年

図10:世界のチタン合金(α-β合金)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界のチタン合金(β合金)市場:販売額(百万米ドル)、2019年および2024年

図12:世界のチタン合金(β合金)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界のチタン合金(航空宇宙)市場:販売額(百万米ドル)、2019年および2024年

図14:世界のチタン合金(航空宇宙)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界のチタン合金(自動車および造船)市場:販売額(百万米ドル)、2019年および2024年

図16:世界のチタン合金(自動車および造船)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界のチタン合金(化学)市場:販売額(百万米ドル)、2019年および2024年

図18:世界のチタン合金(化学)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界のチタン合金(電力および淡水化)市場:販売額(百万米ドル)、2019年および2024年

図20:世界のチタン合金(電力および淡水化)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界のチタン合金(その他の最終用途産業)市場:販売額(百万米ドル)、2019年および2024年

図22:世界のチタン合金(その他の最終用途産業)市場予測:販売額(百万米ドル)、2025年~2033年

図23:北米:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図24:北米:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図25:米国:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図26:米国:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図27:カナダ:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図28:カナダ:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図29:アジア太平洋:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図30:アジア太平洋:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図31:中国:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図32:中国:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図33:日本:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図34:日本:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図35:インド:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図36:インド:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図37:韓国:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図38:韓国:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図39:オーストラリア:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図40:オーストラリア:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図41:インドネシア:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図42:インドネシア:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図43:その他:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図44:その他:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図45:欧州:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図46:欧州:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図47:ドイツ:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図48:ドイツ:チタン合金市場予測:販売額(百万米ドル)、2025年~2033年

図49:フランス:チタン合金市場:販売額(百万米ドル)、2019年および2024年

図50: フランス: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図51: イギリス: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図52: イギリス: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図53: イタリア: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図54: イタリア: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図55: スペイン: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図56: スペイン: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図57: ロシア: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図58: ロシア: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図59: その他: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図60: その他: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図61: ラテンアメリカ: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図62: ラテンアメリカ: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図63: ブラジル: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図64: ブラジル: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図65: メキシコ: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図66: メキシコ: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図67: その他: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図68: その他: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図69: 中東およびアフリカ: チタン合金市場: 販売額(百万米ドル)、2019年および2024年

図70: 中東およびアフリカ: チタン合金市場: 国別内訳(%)、2024年

図71: 中東およびアフリカ: チタン合金市場予測: 販売額(百万米ドル)、2025-2033年

図72: 世界: チタン合金産業: SWOT分析

図73: 世界: チタン合金産業: バリューチェーン分析

図74: 世界: チタン合金産業: ポーターのファイブフォース分析

チタン合金は、純チタンにアルミニウム、バナジウム、モリブデンなどの金属元素を添加して作られる合金です。純チタンの軽量性、高強度、優れた耐食性、生体適合性といった特性をさらに向上させ、特定の用途に適した特性を付与することを目的としています。特に比強度(密度あたりの強度)が非常に高く、耐熱性にも優れるため、幅広い分野で利用されています。

チタン合金は、結晶構造に基づき主に三つのタイプに分類されます。一つ目はα型合金で、室温で六方最密充填構造(HCP)を持つα相が主体の合金です。Ti-5Al-2.5Snなどが代表的で、優れた溶接性、低温強度、耐クリープ性、耐食性を持ち、極低温用途や化学プラントで使われます。二つ目はβ型合金で、室温で体心立方構造(BCC)を持つβ相が主体の合金です。Ti-10V-2Fe-3Alなどが知られ、高い強度と優れた加工性を持ち、熱処理(時効硬化)で強度を向上させることが可能です。航空機構造部品や医療用インプラントに利用されます。三つ目はα+β型合金で、α相とβ相の両方を含む最も広く使用されるタイプです。Ti-6Al-4V(通称Ti-6-4)が最も有名で、全チタン合金生産量の約50%を占めます。高強度、優れた延性、耐熱性を兼ね備え、熱処理による強度調整も可能なため、航空機エンジン部品、機体構造、医療、自動車、スポーツ用品など多岐にわたる分野で活用されています。

主な用途としては、航空宇宙産業で航空機のエンジン部品、機体構造、着陸装置などに不可欠です。医療分野では、人工関節、歯科インプラント、手術器具などにその高い生体適合性が評価され使用されています。自動車産業では、エンジンバルブや排気システム、サスペンション部品などに採用され、軽量化による燃費向上や高性能化に貢献します。化学プラントでは、熱交換器やポンプ、配管などに優れた耐食性を活かして使われます。海洋分野では潜水艦部品や海水淡水化装置に、スポーツ・レジャー分野ではゴルフクラブヘッドや自転車フレーム、眼鏡フレームなどに軽量で丈夫な特性が活かされています。

関連技術としては、まず溶解・精錬技術が挙げられます。チタンは反応性が高いため、真空アーク溶解(VAR)や電子ビーム溶解(EB溶解)といった特殊な溶解炉が用いられ、不純物の厳格な管理が重要です。加工技術では、高温での鍛造や圧延が一般的ですが、切削加工が難しいため専用の工具や加工条件が必要です。近年では、EBMやSLMなどの積層造形(3Dプリンティング)技術により、複雑な形状の部品を効率的に製造できるようになりました。表面処理技術では、耐摩耗性や耐疲労性を向上させるために窒化処理やDLCコーティングなどが施されます。接合技術では、溶接、ろう付け、摩擦攪拌接合(FSW)などがあり、特に溶接では酸素や窒素との反応を防ぐためのシールドガスが不可欠です。