❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

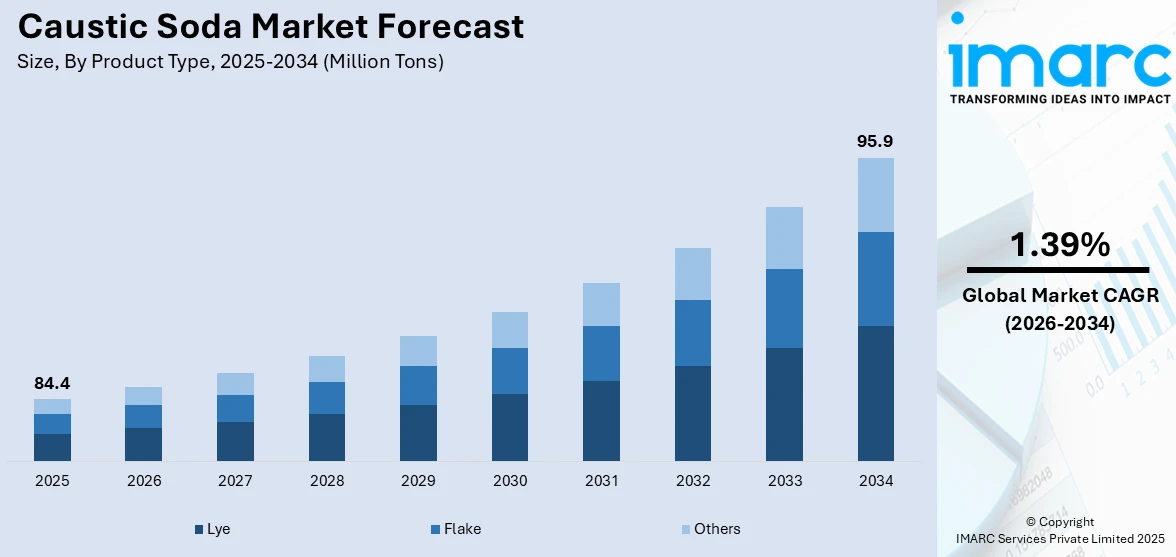

世界の苛性ソーダ市場は、2025年に8,440万トンに達し、2026年から2034年にかけて年平均成長率1.39%で成長し、2034年には9,590万トンに達すると予測されています。現在、アジア太平洋地域が市場を牽引しています。

この市場の成長を促進する主な要因は多岐にわたります。まず、アルミニウムなどの軽量素材への需要増加が挙げられます。苛性ソーダはボーキサイトからアルミナを精製するバイヤー法に不可欠であり、航空宇宙、自動車、建設分野でのアルミニウム利用拡大が需要を押し上げています。特に、軽量化による燃費向上や温室効果ガス(GHG)排出削減への貢献が注目されています。

次に、パルプ・製紙産業の急速な拡大も重要な推進力です。苛性ソーダは、木材から紙を製造する際のパルプ化(リグニン分解)や漂白工程で不可欠な役割を果たします。Eコマースの普及による包装材需要の増加や、識字率向上に伴う教育資材(書籍、ノートなど)の需要増も、製紙産業の成長を後押ししています。

さらに、水処理サービスの需要増加も市場成長に大きく貢献しています。国連によると、依然として22億人が安全な飲料水を利用できていません。環境意識の高まりと規制強化により、水処理の必要性が増しており、苛性ソーダは酸性水のpH調整や重金属・不純物の除去に広く利用されています。

その他、繊維産業(都市化と衣料品需要)、化学産業(医薬品、石油化学の革新)、食品・飲料産業(洗浄・衛生)、ヘルスケア分野(医薬品製造)、エネルギー分野(ガス処理、バイオディーゼル生産)など、幅広い産業での用途が苛性ソーダの消費を促進しています。特に、持続可能な開発への注力が高まっており、ブレントタッグ社がオランダとベルギーで100%グリーン苛性ソーダを導入した事例は、環境に配慮した製品への移行を示すものです。

地域別では、米国市場が食品・飲料、ヘルスケア、石鹸・洗剤、エネルギー分野での需要増により成長しています。

製品タイプ別では、ライ(水酸化ナトリウム水溶液)が2025年に最大のシェアを占めると予測されています。これは、紙、繊維、石鹸、洗剤製造などの様々な産業プロセスや、アルミニウム精製におけるバイヤー法での利用が増加しているためです。

製造プロセス別では、メンブレンセル法が最大の市場シェアを占めています。これは、水銀法やダイヤフラムセル法といった旧来の方法と比較して、より効率的で高品質な製品(高純度の塩素と苛性ソーダ)を生産できるためです。また、水銀を使用しないため環境負荷が低く、エネルギー消費量と炭素排出量の削減にも寄与するなど、環境持続可能性の観点からも優位性があります。これらの技術革新が、苛性ソーダ市場の将来展望を形成しています。

地球温暖化対策としてパリ協定の1.5℃目標達成には、2030年までに2010年比でCO2排出量を45%削減し、2050年までに実質ゼロにする必要があり、膜セル技術を含む持続可能なシステムの導入が加速しています。

苛性ソーダ市場では、工業用グレードが最大の市場シェアを占めています。これは、製紙、繊維加工、石鹸・洗剤製造、アルミニウム精錬、水処理、洗浄プロセス、pH調整、化学反応促進など、幅広い産業プロセスで多用途に利用され、かつ高純度グレードと比較して安価であるためです。

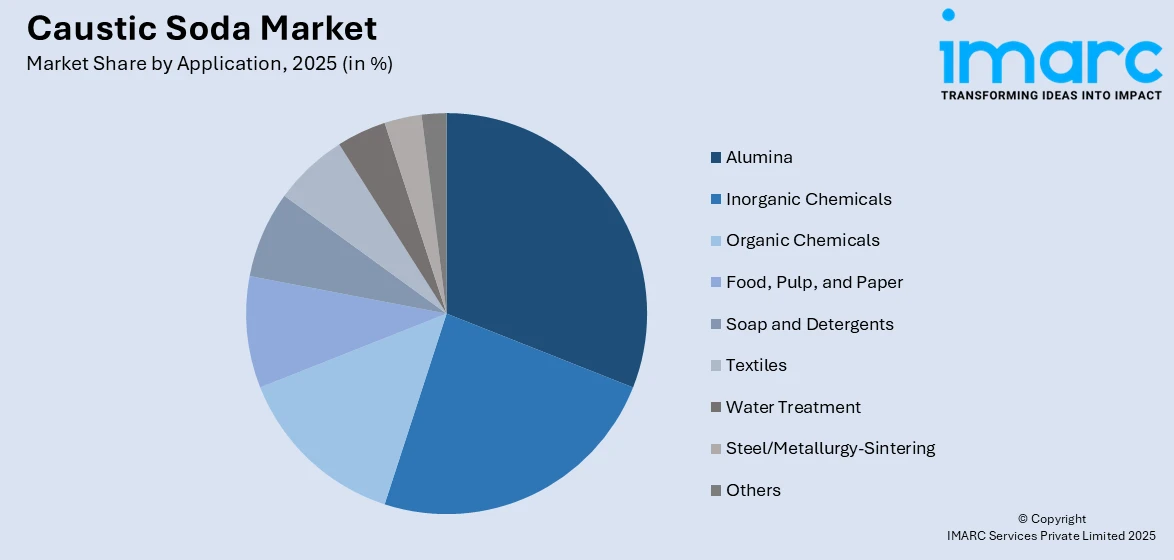

用途別では、アルミナ生産が最大の市場シェアを占めています。急速な都市化と産業化に伴うインフラ需要、建設、自動車、航空宇宙、包装産業におけるアルミニウムの耐久性、耐食性、リサイクル性への需要増加が、アルミナ抽出における苛性ソーダの需要を牽引しています。特に、自動車産業の軽量化へのシフトや、持続可能な包装ソリューションへの関心の高まりが、この傾向を後押ししています。

地域別では、アジア太平洋地域が最大の市場を形成しています。この地域での急速な都市化と多様な産業の拡大が主な要因です。人口増加に伴う住宅・商業施設の建設活動の活発化がアルミニウム建材の需要を高め、ひいてはアルミナ生産における苛性ソーダの需要を促進しています。また、繊維産業の拡大や、国連の予測に基づく水処理施設の改善投資も、苛性ソーダの需要を押し上げています。

米国市場では、化学産業(エチレンオキシド、プロピレンオキシド製造)、紙パルプ産業(化学パルプ化、リサイクル)、アルミニウム産業(ボーキサイト処理)、水処理プラント(pH調整、中和)、繊維産業(生地加工、染色)など、多様な産業で苛性ソーダの需要が増加しています。生産方法の改善と主要企業による高純度苛性ソーダの安定供給能力の向上が、これらのトレンドを支えています。

アジア太平洋市場は急速に発展しており、自動車・建設産業向けのアルミナ生産、紙パルプの漂白、石油化学製品の合成、特にバングラデシュやインドにおける繊維産業の染色・仕上げ、政府によるインフラ・水質改善努力に伴う水処理、衛生意識の高まりによる石鹸・洗剤製造(鹸化)など、多岐にわたる産業で苛性ソーダが利用されています。クロールアルカリ企業は技術改善を通じて生産効率を高め、需要増に対応しています。

欧州市場では、自動車や航空宇宙産業からの軽量素材需要増に伴うアルミナ生産での採用拡大が市場を牽引しています。また、EUの厳しい環境規制に対応するため、膜セル技術の導入が進んでいます。繊維産業では、持続可能で高品質な製品生産への注力から、綿のマーセライズ加工や生地の強度・染色性向上に苛性ソーダの使用が増加しています。さらに、都市人口への純水供給と汚染削減を目指す政府の取り組みにより、水処理プロセスでの需要も高まっています。化学分野でも需要が拡大しています。

苛性ソーダ市場は、世界的に多様な産業分野での需要拡大により成長を続けています。

ヨーロッパ市場では、産業部門の近代化努力に牽引され、有機化学品製造や石油化学誘導体加工における苛性ソーダの使用が増加しています。また、衛生基準の厳格化に伴い、食品・飲料分野での洗浄やpH調整用途での利用も市場を後押ししています。

ラテンアメリカ市場は、ブラジルなどでのボーキサイト採掘とアルミニウム生産の増加によるアルミナ生産需要が主要な牽引役です。メーカーは、紙パルプ、繊維、洗剤産業からの需要増に対応するため、エネルギー消費を抑えつつ効率を高める高技術クロルアルカリ技術に投資しています。廃水処理用途での苛性ソーダ使用が急増しており、政府や企業は厳格な環境規制の導入を重視しています。都市化が進む地域での建設産業の力強い拡大を受け、地域の化学企業はPVCなどの下流用途向けに苛性ソーダ生産を組み込み、製品ラインを拡大しています。また、変動する世界のサプライチェーンの中で、北米やヨーロッパ市場へのアクセスを活用し、輸出機会を模索する企業も増えています。エネルギー多様化志向の経済圏では、石油精製やバイオディーゼルにおける苛性ソーダ消費の増加も市場成長に貢献しています。物流改善や港湾施設の拡充も、国内外市場への安定供給を支え、市場全体のダイナミクスを向上させています。

中東・アフリカ市場では、pH調整や水質浄化に苛性ソーダが広く利用されるため、政府や商業組織による水処理インフラへの投資が需要を牽引しています。地域の化学製造企業は、特にクロルアルカリ製品の生産能力を増強しており、これにより苛性ソーダが多様な産業用途でより広く利用可能になります。国際的な輸出基準を満たすための紙パルプ産業の近代化は、パルプ化および漂白工程における苛性ソーダの必要性を高めています。さらに、エジプトや南アフリカを含む国々での繊維製造の成長が、マーセライズ加工や染色プロセスにおける苛性ソーダの消費を押し上げています。エネルギー企業は、世界のクリーン燃料生産推進に対応するため、燃料の脱硫やその他の石油化学プロセスで苛性ソーダを使用しています。同時に、地域の参加者は国際的な苛性ソーダ生産者との合弁事業に参画し、技術移転を促進し、安定供給を確保することで、市場拡大をさらに刺激しています。

競争環境では、主要企業が能力拡張と技術革新に注力し、戦略的パートナーシップを構築しています。持続可能な開発への重視が高まる中、主要企業は効率向上と環境負荷最小化のために製造施設を近代化しています。地理的範囲の拡大と市場地位の向上には、共同事業や買収が一般的な戦略となっています。また、主要企業は製品品質の向上と最終用途産業の特定の要求に応えるため、研究開発を優先しています。エネルギー効率の高い製造プロセスの革新も競争を促進しています。さらに、一部の企業は安定した収益源を確保するため、産業ユーザーとの長期供給契約を締結し、世界の苛性ソーダ市場における競争ダイナミクスを激化させています。

最新の動向としては、2020年11月にMeghmani Finechemが苛性ソーダ工場の生産能力を拡張し、2021年3月にはVynovaが再生可能エネルギー由来の苛性ソーダの供給を開始し、大幅な炭素排出量削減を実現しました。2022年6月にはNobianがオランダとドイツで100%再生可能電力による塩素と苛性ソーダの供給を開始し、2024年5月にはDCM Shriramが苛性ソーダの生産能力を日量850トン増加させ、年間総生産能力を100万トンに拡大しました。

本レポートは、2020年から2034年までの苛性ソーダ市場の包括的な定量的分析を提供し、市場セグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスを網羅しています。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場を特定します。ポーターの5フォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境の理解を深めます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 特性

4.3 主要な業界トレンド

5 世界苛性ソーダ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 製品タイプ別市場内訳

5.5 製造プロセス別市場内訳

5.6 グレード別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 製品タイプ別市場内訳

6.1 液状

6.1.1 市場トレンド

6.1.2 市場予測

6.2 フレーク

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 製造プロセス別市場内訳

7.1 イオン交換膜法

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ダイヤフラム法

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 グレード別市場内訳

8.1 試薬グレード

8.1.1 市場トレンド

8.1.2 市場予測

8.2 工業用グレード

8.2.1 市場トレンド

8.2.2 市場予測

8.3 医薬品グレード

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 用途別市場内訳

9.1 アルミナ

9.1.1 市場トレンド

9.1.2 市場予測

9.2 無機化学品

9.2.1 市場トレンド

9.2.2 市場予測

9.3 有機化学品

9.3.1 市場トレンド

9.3.2 市場予測

9.4 食品、パルプ・紙

9.4.1 市場トレンド

9.4.2 市場予測

9.5 石鹸・洗剤

9.5.1 市場トレンド

9.5.2 市場予測

9.6 繊維

9.6.1 市場トレンド

9.6.2 市場予測

9.7 水処理

9.7.1 市場トレンド

9.7.2 市場予測

9.8 鉄鋼・冶金-焼結

9.8.1 市場トレンド

9.8.2 市場予測

9.9 その他

9.9.1 市場トレンド

9.9.2 市場予測

10 地域別市場内訳

10.1 アジア太平洋

10.1.1 市場トレンド

10.1.2 市場予測

10.2 北米

10.2.1 市場トレンド

10.2.2 市場予測

10.3 ヨーロッパ

10.3.1 市場トレンド

10.3.2 市場予測

10.4 中東・アフリカ

10.4.1 市場トレンド

10.4.2 市場予測

10.5 ラテンアメリカ

10.5.1 市場トレンド

10.5.2 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5フォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の度合い

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

14.1 価格指標

14.2 価格構造

14.3 マージン分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 ダウ・インク

15.3.2 オリン・コーポレーション

15.3.3 タタ・ケミカルズ・リミテッド

15.3.4 ソルベイSA

15.3.5 オクシデンタル・ペトロリアム・コーポレーション

15.3.6 フォルモサ・プラスチックス・コーポレーション

15.3.7 イネオス・グループ・リミテッド

15.3.8 シンジャン・ジョンタイ・ケミカル株式会社

15.3.9 ハンファソリューションズ ケミカル部門株式会社

15.3.10 BASF SE

15.3.11 コベストロAG

図のリスト

図1: 世界: 苛性ソーダ市場: 主要な推進要因と課題

図2: 世界: 苛性ソーダ市場: 販売量(百万トン)、2020年~2025年

図3: 世界: 苛性ソーダ市場: 製品タイプ別内訳(%)、2025年

図4: 世界: 苛性ソーダ市場: 製造プロセス別内訳(%)、2025年

図5: 世界: 苛性ソーダ市場: グレード別内訳(%)、2025年

図6: 世界: 苛性ソーダ市場: 用途別内訳(%)、2025年

図7: 世界: 苛性ソーダ市場: 地域別内訳(%)、2025年

図8: 世界: 苛性ソーダ市場予測: 販売量(百万トン)、2026年~2034年

図9: 世界: 苛性ソーダ産業: SWOT分析

図10: 世界: 苛性ソーダ産業: バリューチェーン分析

図11: 世界: 苛性ソーダ産業: ポーターの5つの力分析

図12: 世界: 苛性ソーダ(液状)市場: 販売量(百万トン)、2020年および2025年

図13: 世界: 苛性ソーダ(液状)市場予測: 販売量(百万トン)、2026年~2034年

図14: 世界: 苛性ソーダ(フレーク)市場: 販売量(百万トン)、2020年および2025年

図15: 世界: 苛性ソーダ(フレーク)市場予測: 販売量(百万トン)、2026年~2034年

図16: 世界: 苛性ソーダ(その他の製品タイプ)市場: 販売量(百万トン)、2020年および2025年

図17: 世界: 苛性ソーダ(その他の製品タイプ)市場予測: 販売量(百万トン)、2026年~2034年

図18: 世界: 苛性ソーダ(メンブレンセル)市場: 販売量(百万トン)、2020年および2025年

図19: 世界: 苛性ソーダ(メンブレンセル)市場予測: 販売量(百万トン)、2026年~2034年

図20: 世界: 苛性ソーダ(ダイヤフラムセル)市場: 販売量(百万トン)、2020年および2025年

図21: 世界: 苛性ソーダ(ダイヤフラムセル)市場予測: 販売量(百万トン)、2026年~2034年

図22: 世界: 苛性ソーダ(その他の製造プロセス)市場: 販売量(百万トン)、2020年および2025年

図23: 世界: 苛性ソーダ(その他の製造プロセス)市場予測: 販売量(百万トン)、2026年~2034年

図24: 世界: 苛性ソーダ(試薬グレード)市場: 販売量(百万トン)、2020年および2025年

図25: 世界: 苛性ソーダ(試薬グレード)市場予測: 販売量(百万トン)、2026年~2034年

図26: 世界: 苛性ソーダ(工業用グレード)市場: 販売量(百万トン)、2020年および2025年

図27: 世界: 苛性ソーダ(工業用グレード)市場予測: 販売量(百万トン)、2026年~2034年

図28: 世界: 苛性ソーダ(医薬品グレード)市場: 販売量(百万トン)、2020年および2025年

図29: 世界: 苛性ソーダ(医薬品グレード)市場予測: 販売量(百万トン)、2026年~2034年

図30: 世界: 苛性ソーダ(その他のグレード)市場: 販売量(百万トン)、2020年および2025年

図31: 世界: 苛性ソーダ(その他のグレード)市場予測: 販売量(百万トン)、2026年~2034年

図32: 世界: 苛性ソーダ(アルミナ)市場: 販売量(百万トン)、2020年および2025年

図33: 世界: 苛性ソーダ(アルミナ)市場予測: 販売量(百万トン)、2026年~2034年

図34:世界:苛性ソーダ(無機化学品)市場:販売量(百万トン単位)、2020年および2025年

図35:世界:苛性ソーダ(無機化学品)市場予測:販売量(百万トン単位)、2026年~2034年

図36:世界:苛性ソーダ(有機化学品)市場:販売量(百万トン単位)、2020年および2025年

図37:世界:苛性ソーダ(有機化学品)市場予測:販売量(百万トン単位)、2026年~2034年

図38:世界:苛性ソーダ(食品、パルプ・紙)市場:販売量(百万トン単位)、2020年および2025年

図39:世界:苛性ソーダ(食品、パルプ・紙)市場予測:販売量(百万トン単位)、2026年~2034年

図40:世界:苛性ソーダ(石鹸・洗剤)市場:販売量(百万トン単位)、2020年および2025年

図41:世界:苛性ソーダ(石鹸・洗剤)市場予測:販売量(百万トン単位)、2026年~2034年

図42:世界:苛性ソーダ(繊維)市場:販売量(百万トン単位)、2020年および2025年

図43:世界:苛性ソーダ(繊維)市場予測:販売量(百万トン単位)、2026年~2034年

図44:世界:苛性ソーダ(水処理)市場:販売量(百万トン単位)、2020年および2025年

図45:世界:苛性ソーダ(水処理)市場予測:販売量(百万トン単位)、2026年~2034年

図46:世界:苛性ソーダ(鉄鋼/冶金-焼結)市場:販売量(百万トン単位)、2020年および2025年

図47:世界:苛性ソーダ(鉄鋼/冶金-焼結)市場予測:販売量(百万トン単位)、2026年~2034年

図48:世界:苛性ソーダ(その他用途)市場:販売量(百万トン単位)、2020年および2025年

図49:世界:苛性ソーダ(その他用途)市場予測:販売量(百万トン単位)、2026年~2034年

図50:アジア太平洋:苛性ソーダ市場:販売量(百万トン単位)、2020年および2025年

図51:アジア太平洋:苛性ソーダ市場予測:販売量(百万トン単位)、2026年~2034年

図52:北米:苛性ソーダ市場:販売量(百万トン単位)、2020年および2025年

図53:北米:苛性ソーダ市場予測:販売量(百万トン単位)、2026年~2034年

図54:欧州:苛性ソーダ市場:販売量(百万トン単位)、2020年および2025年

図55:欧州:苛性ソーダ市場予測:販売量(百万トン単位)、2026年~2034年

図56:中東・アフリカ:苛性ソーダ市場:販売量(百万トン単位)、2020年および2025年

図57:中東・アフリカ:苛性ソーダ市場予測:販売量(百万トン単位)、2026年~2034年

図58:ラテンアメリカ:苛性ソーダ市場:販売量(百万トン単位)、2020年および2025年

図59:ラテンアメリカ:苛性ソーダ市場予測:販売量(百万トン単位)、2026年~2034年

苛性ソーダは、化学名「水酸化ナトリウム」、化学式NaOHで表される強アルカリ性の無機化合物です。白色の固体で、吸湿性および潮解性が非常に高く、水に溶けると多量の熱を発生します。水溶液は強いアルカリ性を示し、様々な産業分野で重要な基礎化学品として利用されています。その強力なアルカリ性から、取り扱いには十分な注意が必要です。

苛性ソーダには、その形状によって固形と液状の二つの主要な種類があります。固形苛性ソーダは、フレーク状、粒状、または塊状で提供され、輸送や貯蔵の利便性から特定の用途で選ばれます。一方、液状苛性ソーダは、通常48%や50%などの濃度で水溶液として供給され、取り扱いが容易であるため、多くの工場で直接使用されています。製造方法では、現在では環境負荷が低く高純度の製品が得られるイオン交換膜法が主流であり、かつて用いられた水銀法や隔膜法は環境問題への配慮からほとんど使用されなくなりました。

その用途は非常に広範です。化学工業においては、石鹸や洗剤、紙・パルプ、レーヨンやセロハンなどの繊維製品の製造に不可欠です。また、水処理におけるpH調整剤や中和剤、アルミニウム精錬におけるボーキサイトからのアルミナ抽出、石油精製、医薬品や食品添加物の製造プロセスでも重要な役割を果たします。その他、排水処理、強力な油汚れ除去剤、家庭用としてはパイプクリーナーの主成分としても知られています。

関連技術としては、苛性ソーダの製造効率と環境性能を向上させるイオン交換膜電解槽技術が挙げられます。高性能なイオン交換膜の開発は、製造コストの削減と製品純度の向上に大きく貢献しています。また、水銀フリー化といった環境負荷低減技術や、製造プロセスにおける高度な制御技術、そして強アルカリ性物質の安全な取り扱い、貯蔵、輸送を確保するための安全管理技術も、苛性ソーダ産業を支える重要な要素です。これらの技術の進歩により、苛性ソーダはより安全かつ効率的に生産され、多様な産業の発展に寄与し続けています。