❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

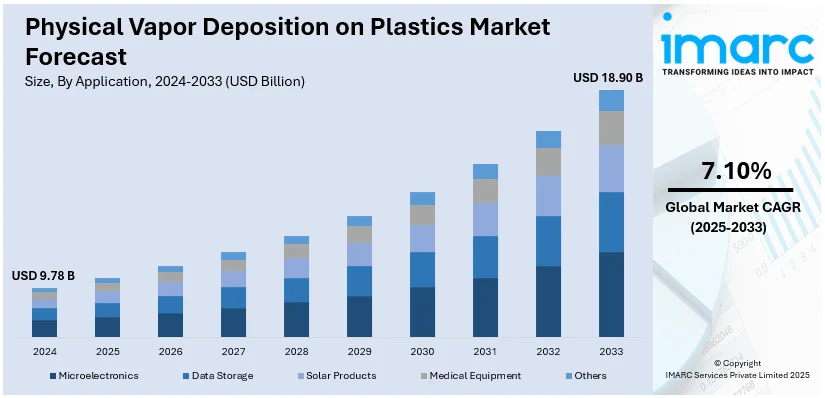

世界のプラスチック向け物理蒸着(PVD)市場は、2024年に97.8億米ドルと評価され、2033年には189.0億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)7.10%で成長する見込みです。現在、アジア太平洋地域が市場を牽引し、2024年には42.5%以上の市場シェアを占めています。

この市場成長の主要因は、医療機器、自動車、エレクトロニクス、航空宇宙などの産業において、耐久性、耐摩耗性、生体適合性、軽量性といった特性の強化に対する需要が高まっていることです。PVDコーティングは、プラスチックの機械的特性を向上させ、耐摩耗性、耐腐食性、耐傷性を大幅に高めます。

特に自動車産業では、燃費向上を目的とした軽量で高強度かつ耐久性のある先進材料の需要が増加しており、PVDコーティングされたプラスチック部品は、耐久性を損なうことなく車両重量を削減し、このニーズに応えています。世界の自動車軽量材料市場は2024年に843億米ドルに達し、2033年には1516億米ドルに成長すると予測されています。

医療分野では、PVDコーティングは、医療用インプラント、手術器具、診断機器などのプラスチック部品の生体適合性、滅菌性、機械的特性を向上させる上で不可欠です。低侵襲手術やインプラントなどの治療装置の技術進歩が、医療用途におけるPVDコーティングプラスチックの採用を促進しています。世界の埋め込み型医療機器市場は2024年に1413億米ドルに達し、2033年には2091億米ドルに成長すると見込まれています。

また、環境への懸念の高まりと、材料および生産プロセスに関する厳格な規制が、より持続可能で費用対効果の高いソリューションへの移行を促しており、PVD市場の成長を後押ししています。PVDは、化学コーティングの必要性を減らし、材料廃棄物を最小限に抑える環境に優しい技術であり、従来のコーティング方法と比較して優位性があります。自動車、医療機器、エレクトロニクスなどの産業における規制枠組みも、安全性、耐久性、環境基準を満たすための高度なコーティングの使用を促進しており、PVD技術の需要を加速させています。

技術革新も市場を牽引しています。例えば、2024年11月にはStenTech Inc.が、表面実装技術(SMT)製造の効率、精度、寿命を強化する最先端ソリューションであるStenTech BluPrint PVDステンシルを発表しました。これにより、生産性の向上、運用コストの削減、はんだペースト堆積の強化が期待されます。さらに、IHIグループのIHI Hauzer Techno Coating B.V.とIHI Ionbondは、PEMFCおよびPEMWE向けのPVDコーティング開発、サービス、装置の包括的なソリューションを提供するために協力し、PVD、PACVD、CVD、CVA、CVI技術を含む幅広いポートフォリオを展開しています。

このように、軽量で耐久性のある材料への需要増加、医療機器製造の進歩、環境規制の強化が、プラスチック向けPVD市場の持続的な成長を後押ししています。

プラスチック向け物理蒸着(PVD)の世界市場は、2025年から2033年の予測期間において、用途別に分析されています。最大の市場シェアを占めるのは医療機器分野で、ヘルスケア用途における生体適合性、長寿命、高性能材料への需要増が背景にあります。PVDコーティングは、プラスチック部品に高い耐摩耗性、耐腐食性、安定性といった優れた表面品質をもたらし、軽量性を保ちつつ機械的強度を向上させます。これにより、手術器具、インプラント、医療ツールに最適であり、医療業界の厳しい規制基準もPVDの採用を促進しています。

地域別では、2024年にアジア太平洋地域が42.5%超の最大市場シェアを占めました。同地域では、自動車、エレクトロニクス、包装産業の活況が市場を牽引し、中国、日本、韓国などの製造業の成長がPVDコーティングされたプラスチック部品の需要に貢献しています。特に自動車産業では、軽量で強度が高く、視覚的にも魅力的な内外装部品への需要が高まり、スマートフォンなどの家電製品市場の拡大も、プラスチック部品の機能性と美観を向上させる高品質コーティングの必要性を高めています。持続可能性と環境に優しい産業慣行への注力は、従来の電解めっきに代わるクリーンなPVDの魅力を高め、PVD技術の進歩と研究開発投資の増加も市場拡大に寄与しています。

北米市場も著しい成長を見せており、自動車、エレクトロニクス、消費財産業からの高い需要が背景にあります。米国は、耐久性、耐摩耗性、外観が求められる自動車部品分野で重要な市場です。燃費効率向上と軽量車生産への注力から、自動車メーカーはPVDコーティングされたプラスチック製自動車部品への関心を高めています。エレクトロニクス産業では、スマートフォン、タブレット、ウェアラブルデバイスなどの製造でPVD需要が増加。持続可能性への強い関心も、環境に優しいPVDの採用を後押ししています。PVD技術の進歩(堆積技術改善、処理時間短縮)は費用対効果の高いソリューションにつながり、市場拡大に貢献。強力な研究開発投資も成長見通しを強化しています。2024年、米国は北米市場で85.60%超の最大シェアを占めました。米国市場は、自動車、エレクトロニクス、消費財産業における高性能コーティング需要に特に影響されます。自動車産業では、軽量で燃費効率の高い車両を求めるニーズに応え、PVDコーティングがプラスチック部品の強度、耐傷性、視覚的魅力を向上させるために広く採用。家電・モバイル機器の普及も、優れた耐傷性と美的品質のためにPVDコーティングの利用を促進しています。持続可能性への注力は特に重要で、PVDは有害化学物質を使用する電解めっきに代わる、より環境に優しい選択肢を提供。技術進歩と継続的な研究開発投資により、PVDシステムの効率も向上し、製造コスト削減と市場拡大を推進しています。

欧州のプラスチック向けPVD市場は、自動車およびエレクトロニクス産業における高性能コーティング需要、環境持続可能性に関する規制、技術革新が主な推進要因です。欧州の厳しい環境基準は、よりクリーンで持続可能なコーティング技術の開発を奨励し、PVDは従来の電解めっきに代わる、より環境に優しい選択肢として台頭しています。ドイツ、フランス、イタリアの自動車産業は、燃費向上と排出量削減に貢献する軽量自動車向けにPVDコーティングされたプラスチック部品の需要を牽引。英国、スイス、オランダなどの家電産業の成長も、モバイルデバイス、ディスプレイ、ハウジング向けのPVDコーティング市場を押し上げています。様々な消費財における美観と耐久性への関心の高まりも、PVDコーティングされたプラスチックの需要を促進。欧州企業は、革新的なPVDシステムの開発に多額の研究開発投資を行っています。

プラスチックへの物理蒸着(PVD)市場は、耐久性、機能性、美観、軽量化、持続可能性への需要増大により、様々な産業で世界的に成長しています。

ラテンアメリカ市場は、消費者向け電子機器、自動車部品、包装分野での需要が牽引役です。ブラジルやメキシコなどで製造業が拡大し、耐久性、機能性、美観を高める高度なコーティング需要が増加。自動車産業では軽量・燃費の良い車両への移行が進み、PVDコーティングが内装・外装プラスチック部品に利用されています。消費者向け電子機器では、高品質で傷つきにくいコーティングへの需要が高まっています。持続可能で費用対効果の高い製造方法への需要もPVDの採用を後押し。市場は他地域に比べ初期段階ですが、国内生産増と先進製造技術への外国投資により大きな成長機会があります。

中東・アフリカ(MEA)市場も、急速な工業化、自動車・建設部門の拡大、耐久性・美的プラスチック部品への需要増など、複数の要因で成長。UAE、サウジアラビア、南アフリカなどでインフラ開発、特に自動車産業がPVDコーティングを要する軽量・高性能部品の需要を促進しています。地域の過酷な気候(高温、紫外線)は、プラスチック部品の耐久性・耐UV性向上コーティングを不可欠とします。電子機器部門の成長も、モバイルデバイスや消費者向け電子機器を中心にPVDコーティング部品の需要に寄与しています。

プラスチックへのPVD市場は、自動車、電子機器、包装などの産業からの需要に牽引され、競争が激しいです。Aixtron SE、Veeco Instruments、IHI Corporationなどの主要プレーヤーは、高性能コーティング向けの先進的なPVDシステムを提供。北米、欧州、アジア太平洋地域のメーカーが優位性を持ち、新興市場でも強い成長が見られます。多層膜や機能性フィルムなどの材料コーティングにおける革新が焦点で、コスト削減、効率向上、持続可能な生産プロセスへの注力も競争を促進。例として、2024年9月にはOerlikon BalzersがAdvanced Arc Technology (AAT) 搭載の最新PVDシステム「INVENTA」を発表しました。

最新の動向として、2024年4月にはAalberts Surface Technologiesが自動車用水素燃料電池分野向けPVDコーティングを発売。また、2023年9月にはルクセンブルク科学技術研究所(LIST)がPVDパイロットラインを開設し、スケーラビリティとイノベーションに注力しています。

本レポートは、2019年から2033年までのプラスチックPVD市場の包括的分析を提供。基準年は2024年、過去期間は2019-2024年、予測期間は2025-2033年です。マイクロエレクトロニクス、データストレージ、太陽光製品、医療機器などの用途、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカなどの地域をカバーし、Aalberts surface technologies、Bend Platingなどの主要企業を網羅しています。

ステークホルダーへの主な利点として、本レポートは市場セグメント、過去・現在のトレンド、予測、ダイナミクスに関する包括的な定量的分析を提供。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域・国レベル市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤー・買い手の力、代替品の脅威を評価し、業界の競争レベルと魅力を分析。競争環境分析は、ステークホルダーが競争環境を理解し、主要プレーヤーの現在の位置付けに関する洞察を得るのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のプラスチック向け物理蒸着市場 – 序論

4.1 プラスチック向け物理蒸着とは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界のプラスチック向け物理蒸着市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のプラスチック向け物理蒸着市場 – 用途別内訳

6.1 マイクロエレクトロニクス

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.2 データストレージ

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.3 太陽光発電製品

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.4 医療機器

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024)

6.4.3 市場予測 (2025-2033)

6.5 その他

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2019-2024)

6.5.3 市場予測 (2025-2033)

6.6 用途別魅力的な投資提案

7 世界のプラスチック向け物理蒸着市場 – 地域別内訳

7.1 北米

7.1.1 米国

7.1.1.1 市場推進要因

7.1.1.2 過去および現在の市場トレンド (2019-2024)

7.1.1.3 用途別市場内訳

7.1.1.4 主要企業

7.1.1.5 市場予測 (2025-2033)

7.1.2 カナダ

7.1.2.1 市場推進要因

7.1.2.2 過去および現在の市場トレンド (2019-2024)

7.1.2.3 用途別市場内訳

7.1.2.4 主要企業

7.1.2.5 市場予測 (2025-2033)

7.2 アジア太平洋

7.2.1 中国

7.2.1.1 市場推進要因

7.2.1.2 過去および現在の市場トレンド (2019-2024)

7.2.1.3 用途別市場内訳

7.2.1.4 主要企業

7.2.1.5 市場予測 (2025-2033)

7.2.2 日本

7.2.2.1 市場推進要因

7.2.2.2 過去および現在の市場トレンド (2019-2024)

7.2.2.3 用途別市場内訳

7.2.2.4 主要企業

7.2.2.5 市場予測 (2025-2033)

7.2.3 インド

7.2.3.1 市場推進要因

7.2.3.2 過去および現在の市場トレンド (2019-2024)

7.2.3.3 用途別市場内訳

7.2.3.4 主要企業

7.2.3.5 市場予測 (2025-2033)

7.2.4 韓国

7.2.4.1 市場推進要因

7.2.4.2 過去および現在の市場トレンド (2019-2024)

7.2.4.3 用途別市場内訳

7.2.4.4 主要企業

7.2.4.5 市場予測 (2025-2033)

7.2.5 オーストラリア

7.2.5.1 市場推進要因

7.2.5.2 過去および現在の市場トレンド (2019-2024)

7.2.5.3 用途別市場内訳

7.2.5.4 主要企業

7.2.5.5 市場予測 (2025-2033)

7.2.6 インドネシア

7.2.6.1 市場推進要因

7.2.6.2 過去および現在の市場トレンド (2019-2024)

7.2.6.3 用途別市場内訳

7.2.6.4 主要企業

7.2.6.5 市場予測 (2025-2033)

7.2.7 その他

7.2.7.1 過去および現在の市場トレンド (2019-2024)

7.2.7.2 市場予測 (2025-2033)

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.1.1 市場推進要因

7.3.1.2 過去および現在の市場トレンド (2019-2024)

7.3.1.3 用途別市場内訳

7.3.1.4 主要企業

7.3.1.5 市場予測 (2025-2033)

7.3.2 フランス

7.3.2.1 市場推進要因

7.3.2.2 過去および現在の市場トレンド (2019-2024)

7.3.2.3 アプリケーション別市場内訳

7.3.2.4 主要企業

7.3.2.5 市場予測 (2025-2033年)

7.3.3 イギリス

7.3.3.1 市場推進要因

7.3.3.2 過去および現在の市場動向 (2019-2024年)

7.3.3.3 アプリケーション別市場内訳

7.3.3.4 主要企業

7.3.3.5 市場予測 (2025-2033年)

7.3.4 イタリア

7.3.4.1 市場推進要因

7.3.4.2 過去および現在の市場動向 (2019-2024年)

7.3.4.3 アプリケーション別市場内訳

7.3.4.4 主要企業

7.3.4.5 市場予測 (2025-2033年)

7.3.5 スペイン

7.3.5.1 市場推進要因

7.3.5.2 過去および現在の市場動向 (2019-2024年)

7.3.5.3 アプリケーション別市場内訳

7.3.5.4 主要企業

7.3.5.5 市場予測 (2025-2033年)

7.3.6 その他

7.3.6.1 過去および現在の市場動向 (2019-2024年)

7.3.6.2 市場予測 (2025-2033年)

7.4 ラテンアメリカ

7.4.1 ブラジル

7.4.1.1 市場推進要因

7.4.1.2 過去および現在の市場動向 (2019-2024年)

7.4.1.3 アプリケーション別市場内訳

7.4.1.4 主要企業

7.4.1.5 市場予測 (2025-2033年)

7.4.2 メキシコ

7.4.2.1 市場推進要因

7.4.2.2 過去および現在の市場動向 (2019-2024年)

7.4.2.3 アプリケーション別市場内訳

7.4.2.4 主要企業

7.4.2.5 市場予測 (2025-2033年)

7.4.3 その他

7.4.3.1 過去および現在の市場動向 (2019-2024年)

7.4.3.2 市場予測 (2025-2033年)

7.5 中東

7.5.1 市場推進要因

7.5.2 過去および現在の市場動向 (2019-2024年)

7.5.3 アプリケーション別市場内訳

7.5.4 国別市場内訳

7.5.5 主要企業

7.5.6 市場予測 (2025-2033年)

7.6 アフリカ

7.6.1 市場推進要因

7.6.2 過去および現在の市場動向 (2019-2024年)

7.6.3 アプリケーション別市場内訳

7.6.4 国別市場内訳

7.6.5 主要企業

7.6.6 市場予測 (2025-2033年)

7.7 地域別魅力的な投資提案

8 市場動向

8.1 市場推進要因

8.2 市場抑制要因

8.3 市場機会

9 主要な技術動向と開発

10 政府の規制と戦略

11 最近の業界ニュース

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 バリューチェーン分析

14 世界のプラスチックへの物理蒸着市場 – 競争環境

14.1 概要

14.2 市場構造

14.3 主要企業別市場シェア

14.4 市場プレイヤーのポジショニング

14.5 主要な成功戦略

14.6 競争ダッシュボード

14.7 企業評価象限

15 競争環境

15.1 Aalberts surface technologies

15.1.1 事業概要

15.1.2 提供サービス

15.1.3 事業戦略

15.1.4 SWOT分析

15.1.5 主要なニュースとイベント

15.2 Bend Plating

15.2.1 事業概要

15.2.2 提供サービス

15.2.3 事業戦略

15.2.4 SWOT分析

15.2.5 主要なニュースとイベント

15.3 HEF Group

15.3.1 事業概要

15.3.2 提供サービス

15.3.3 事業戦略

15.3.4 SWOT分析

15.3.5 主要なニュースとイベント

15.4 Mar-Bal, Inc

15.4.1 事業概要

15.4.2 提供サービス

15.4.3 事業戦略

15.4.4 SWOT分析

15.4.5 主要なニュースとイベント

15.5 RÜBIG Technologie GmbH & Co KG

15.5.1 事業概要

15.5.2 提供サービス

15.5.3 事業戦略

15.5.4 SWOT分析

15.5.5 主要なニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

16 戦略的提言

17 付録

物理蒸着(PVD)は、真空中で固体材料を気化させ、その蒸気を基板上に堆積させて薄膜を形成する技術です。特にプラスチックへのPVDは、熱に弱いプラスチック基板の特性を考慮し、低温での成膜が可能な点が大きな特徴です。これにより、プラスチックの変形や劣化を防ぎながら、金属光沢、バリア性、導電性、耐摩耗性といった様々な機能性や装飾性を付与することができます。PVDは、物理的なプロセスで膜を形成するため、環境負荷が比較的低いドライプロセスである点も利点です。

PVDにはいくつかの主要な種類があります。まず「蒸着」は、抵抗加熱や電子ビームを用いてターゲット材料を加熱・蒸発させる方法です。抵抗加熱蒸着は比較的単純な装置で実施できますが、電子ビーム蒸着はより高融点材料の蒸発に適しています。次に「スパッタリング」は、アルゴンなどの不活性ガスをイオン化してプラズマを生成し、そのイオンをターゲット材料に衝突させることで原子を叩き出し、基板上に堆積させる方法です。DCスパッタリングは導電性材料に、RFスパッタリングは絶縁性材料にも適用可能で、マグネトロンスパッタリングは磁場を利用してプラズマ密度を高め、成膜速度と膜質を向上させます。さらに「イオンプレーティング」は、ターゲット材料をイオン化し、基板に加速衝突させることで、膜の密着性を大幅に向上させる特徴があります。これらの技術は、プラスチックの種類や求められる膜の特性に応じて使い分けられます。

プラスチックへのPVDの用途は非常に広範です。自動車分野では、ヘッドライトのリフレクターやエンブレム、内装部品に金属光沢や耐摩耗性を付与するために利用されます。家電製品では、スマートフォンやテレビの筐体に高級感のある外観を与えたり、電磁波シールド膜として機能させたりします。食品包装フィルムには、酸素や水蒸気の透過を防ぐガスバリア膜としてPVDが適用され、内容物の鮮度保持に貢献しています。光学部品としては、メガネレンズやディスプレイフィルターに反射防止膜やUVカット膜を形成するのに使われます。その他、装飾品、医療機器、建材など、多岐にわたる分野でその特性が活かされています。特に、軽量化やデザインの自由度が求められる製品において、プラスチックへのPVDは重要な役割を果たしています。

関連技術としては、まず「化学気相成長(CVD)」が挙げられます。これは化学反応を利用して膜を形成する点でPVDとは異なりますが、薄膜形成技術として比較されます。また、「原子層堆積(ALD)」は、原子レベルで膜厚を制御できる極めて精密な成膜技術であり、PVDと組み合わせて使用されることもあります。ウェットプロセスである「めっき」も、プラスチックに金属膜を形成する技術としてPVDと比較されますが、PVDは環境負荷の低いドライプロセスである点が利点です。PVDの成功には、基板の表面を清浄化し、密着性を高めるための「前処理技術」(プラズマ処理、UVオゾン処理など)や、成膜後の膜の特性を安定させる「後処理技術」(アニール、保護膜形成など)も不可欠です。これらの技術とPVDが連携することで、高性能なプラスチック製品が実現されています。