❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

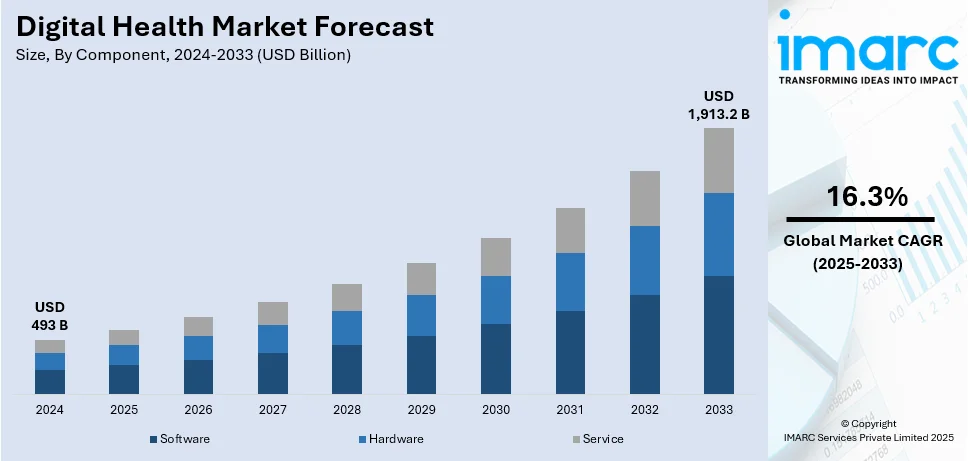

デジタルヘルス市場は急速な成長を遂げており、2024年には4930億ドルと評価され、2033年までに年平均成長率16.3%で1兆9132億ドルに達すると予測されています。北米が市場を牽引し、2024年には38.6%以上の市場シェアを占めています。この成長は、慢性疾患の診断増加、価値に基づくケアへの移行、技術の進歩と革新、医療費の高騰、効率化への要求など、複数の要因によって推進されています。

市場拡大の主な要因としては、技術の著しい進歩、高齢化の進行、消費者の健康意識の高まりが挙げられます。スマートフォン、ウェアラブルデバイス、モバイルヘルスアプリケーションの普及により、患者は自身の健康状態を監視し、より容易に医療サービスにアクセスできるようになりました。人工知能(AI)と機械学習の進歩は、膨大なデータセットを分析し、個別化医療、予測分析、診断精度の向上に貢献しています。これらの技術統合は、医療提供の効率を高め、コスト削減とヒューマンエラーの減少をもたらします。

糖尿病、呼吸器疾患、心血管疾患といった慢性疾患の有病率増加も、市場を牽動する重要な要因です。これらの疾患は継続的なモニタリングを必要とするため、在宅での遠隔患者モニタリングサービスの需要が高まっています。米国は、技術進歩、支援的な政策、進化する消費者の期待が組み合わさることで、主要な市場変革者として際立っています。洗練された医療インフラと電子カルテ(EHR)の広範な採用が、デジタルヘルスソリューションの理想的な基盤を形成しています。

COVID-19パンデミックは、遠隔医療の採用を大幅に加速させ、患者と医療提供者の間のやり取りを変革し、バーチャル診療を一般的なものとしました。遠隔医療の償還改定や、HITECH法などのプログラムを通じた多額の資金提供といった政策イニシアチブも、市場をさらに後押ししています。

デジタルヘルス市場のトレンドとしては、AI、IoT、クラウドコンピューティングの統合といった技術革新が挙げられます。これらの技術は、予測モデリング、データ分析、機械学習アルゴリズムを活用した高度なデジタルヘルスソリューションの進歩を可能にし、ヘルスケア業界を変革しています。また、デジタルヘルス企業間の協業も市場拡大に寄与しており、例えば、VeradigmとHealthVerifyは糖尿病および心血管疾患患者のリアルワールドエビデンス開発と患者ケア向上に向けた協業を開始しました。

世界保健機関(WHO)の報告によると、毎年4200万人が慢性疾患で亡くなっており、これは世界の死亡者数の74%を占めます。この数字の著しい増加は、これらの疾患の予防、管理、治療を可能にするデジタルヘルスソリューションへの高い需要を生み出しています。モバイルヘルスアプリ、遠隔患者モニタリング、ウェアラブルデバイスなどの技術は、患者が自身の健康パラメータを追跡し、カスタマイズされた介入を遠隔で受けられるようにすることで、慢性疾患のより良い管理を可能にします。

特に発展途上国における医療費の継続的な増加も、デジタルヘルス市場の収益に貢献しています。デジタルヘルス技術は、医療提供の最大化、患者エンゲージメントの向上、医療サービスの過剰利用の最小化を通じて、高騰する医療費に対処する信頼性の高いソリューションとして機能します。例えば、遠隔医療プラットフォームはバーチャル診療を可能にし、対面診療の必要性と関連する医療費を削減します。これらのデジタルヘルスツールは、医療構造内の非効率な領域を特定する能力も持ち、市場に肯定的な見通しをもたらしています。

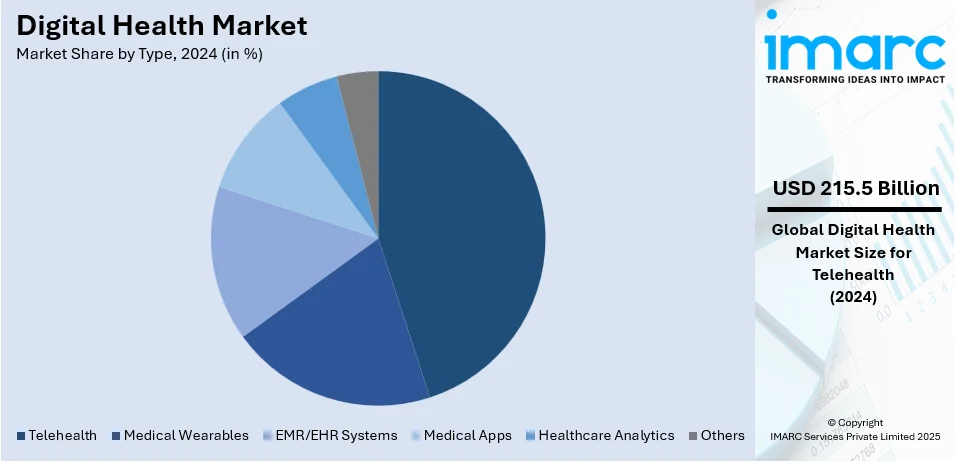

市場はタイプ別に、遠隔医療、医療用ウェアラブル、EMR/EHRシステム、医療アプリ、ヘルスケア分析などに分類されます。遠隔医療は、その広範な採用と遠隔医療サービス提供における多様性により、2024年には約43.7%の市場シェアを占め、市場をリードしています。技術の絶え間ない発展とアクセスしやすい医療への需要の高まりにより、遠隔医療は従来の対面診療に代わる適切な選択肢を患者に提供しています。COVID-19パンデミックの突然の発生も、遠隔医療の採用を大幅に増加させました。

デジタルヘルス市場は、2023年の190億ドルから2032年には973億ドルへ、年平均成長率19.7%で大幅な拡大が予測される。

コンポーネント別では、2024年にサービスが市場を牽引。トレーニング、導入、コンサルティング、保守など包括的なサービス提供、個別ニーズ対応、シームレスな統合が強みだ。中国やインドなど新興国でのヘルスケアテック産業台頭も需要を押し上げ、インド市場は2033年までに500億ドル(年平均成長率39%)に達する見込み。

地域別では、北米が2024年に38.6%超の最大シェアを占める。堅牢な医療インフラ、技術進歩、R&D投資、フィットネストラッカーなどの携帯型デバイス普及が成長を促進。北米の携帯型医療・ヘルスケアデバイス市場は2024-2032年に年平均7.98%で成長予測。

米国市場は、慢性疾患の増加、スマートフォン普及、5G技術の進歩により急速に成長。心血管疾患は2022年に70万件以上の死亡原因となり、がんも年間170万件の新規診断と60万人の死亡、年間1850億ドルの医療費負担。糖尿病は3840万人の米国人を苦しめる。スマートフォンの普及率は2023年に91%に達し、北米の5G利用の53%がヘルスケア分野。ネットワークプロバイダーと病院の提携で遠隔医療と遠隔患者モニタリングが強化されている。

欧州市場は、急速な接続性向上、慢性疾患の増加、遠隔医療サービスのニーズ拡大により加速。2022年のモバイル契約者数は4億9600万人で、2030年には5億700万人に増加し普及率92%に。2030年までに5G利用率は87%に達し、デジタルヘルスプラットフォームと遠隔モニタリングを容易にする。がん、糖尿病、アルツハイマー病、心臓病などの慢性疾患増加が長期モニタリングソリューションへの高い需要を生む。2020-2022年の新規がん症例は2.3%増(274万件)、死亡率も2.4%増。医療従事者不足や外来患者増加といった課題が遠隔医療導入を加速させる。

アジア太平洋市場は、政府プログラム、パートナーシップ、技術進歩により著しい成長。スマートフォン・タブレット利用拡大と5Gネットワーク改善がデジタルヘルスプラットフォーム普及を後押し。インドでは2023年までに1000万件の5G接続が追加され、APAC全体では2030年までに14億件の接続(モバイル接続全体の41%)に達する見込み。高齢化と慢性疾患増加が市場需要を高める。日本では75歳以上の成人の90%以上が慢性疾患を抱え、80%が複数の慢性疾患を管理。東南アジアでは2021年までに9000万件の糖尿病症例、中国では240万件以上の男性のがん症例が報告されている。これらが患者中心のデジタルヘルスソリューションと遠隔モニタリング技術へのニーズを示している。

ラテンアメリカ市場の主要な推進要因は糖尿病の有病率増加。2021年報告では、ブラジルで8.7%、メキシコで14.7%と高い有病率。ブラジルは未診断糖尿病患者数が世界3位、高齢糖尿病患者は490万人で世界5位。この数は2045年までに1190万人に増加予測され、革新的なデジタルソリューションが不可欠。

糖尿病の早期発見、効果的な治療、適切なケアを網羅するデジタルヘルス技術は、患者の転帰改善と医療費削減に大きく貢献している。遠隔モニタリングシステム、モバイルヘルスアプリケーション、遠隔医療サービスなどがその主要な技術であり、インターネットアクセス向上、モバイル利用の増加、地域政府による医療提供改善への取り組みが、デジタルヘルスサービスの普及を加速させている。特にラテンアメリカでは、デジタルヘルスソリューションへの強い需要が糖尿病治療の未来を形成している。

中東・アフリカ(MEA)地域のデジタルヘルス市場では、糖尿病罹患率の増加が主要な推進力となっている。国際糖尿病連合(IDF)によると、同地域の成人約6人に1人、約7300万人が糖尿病を患っており、これはIDF全地域で最も高い数値である。2045年までに罹患率は86%増加し、1億3600万人に達すると予測されており、これは世界で2番目に高い成長率を示す。驚くべきことに、同地域の糖尿病患者の3分の1が未診断であり、早期発見と管理における重要な課題が指摘されている。2021年には糖尿病が原因で79万6000人が死亡し、その24.5%が労働年齢層で、この割合は世界で最も高かった。この増大する負担に対処するため、遠隔医療、ウェアラブル技術、モバイルアプリケーションを含むデジタルヘルスへのより大きな投資が不可欠とされており、これにより糖尿病の適切な管理、早期診断、死亡率の削減が期待される。この状況が、MEA地域における糖尿病管理に特化したデジタルヘルス技術への投資とイノベーションを強く促している。

デジタルヘルス市場の主要企業は、その地位を強化するためにイノベーションと戦略的パートナーシップを積極的に追求している。彼らはAIを医療機器やプラットフォームに統合し、診断の改善、臨床ワークフローの自動化、人員不足への対応を進めている。また、患者データのセキュリティとエンゲージメントを強化するため、クラウドおよびAI技術に大規模な投資を行っている。さらに、企業は提携を通じてデジタルヘルスツールや遠隔モニタリングを医師のワークフローに組み込み、市場の変化する需要に対応するための戦略的再編も実施している。安全でAI互換性のあるネットワークインフラの提供へと焦点がシフトしており、広範なデジタルヘルス環境をサポートする動きが見られる。主要企業には、American Well Corporation、Apple Inc.、GE HealthCare、Johnson & Johnson、Koninklijke Philips N.V.、Medtronic plc、Noom, Inc.、Omron Corporation、Samsung Group、Siemens Healthineers AG、Teladoc Health, Inc.、Veradigm LLCなどが挙げられる。

最近の動向としては、2024年9月に世界保健機関(WHO)が遠隔医療、チャットボット、モバイルメッセージングを含むデジタルヘルス介入への投資を発表し、非感染性疾患患者200万人以上の救命を目指している。2024年4月には、WHOが生成AI駆動のデジタルヘルスプロモーター「S.A.R.A.H.」のプロトタイプを公開した。2023年5月にはMedtronic plcがEOFlow Co. Ltd.を買収し、糖尿病患者の治療能力を拡大。2024年3月にはMayo Clinicが「Solutions Studio」プログラムを開始し、病院でのデジタルヘルス製品の導入を加速させている。2023年6月にはEko HealthがAI駆動の心疾患検出機能と3リードECGを組み合わせたデジタル聴診器「CORE 500™」を発売し、診断精度を向上させている。

このレポートは、2019年から2033年までのデジタルヘルス市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立つ。また、ポーターの5フォース分析を通じて、競争レベルと業界の魅力度を評価し、ステークホルダーが競争環境を理解し、主要企業の現在の市場ポジションを把握するための洞察を提供する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のデジタルヘルス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 タイプ別市場内訳

5.5 コンポーネント別市場内訳

5.6 地域別市場内訳

5.7 市場予測

6 SWOT分析

6.1 概要

6.2 強み

6.3 弱み

6.4 機会

6.5 脅威

7 バリューチェーン分析

8 ポーターのファイブフォース分析

8.1 概要

8.2 買い手の交渉力

8.3 供給者の交渉力

8.4 競争の度合い

8.5 新規参入の脅威

8.6 代替品の脅威

9 タイプ別市場内訳

9.1 テレヘルス

9.1.1 市場トレンド

9.1.2 市場予測

9.2 医療用ウェアラブル

9.2.1 市場トレンド

9.2.2 市場予測

9.3 EMR/EHRシステム

9.3.1 市場トレンド

9.3.2 市場予測

9.4 医療アプリ

9.4.1 市場トレンド

9.4.2 市場予測

9.5 ヘルスケアアナリティクス

9.5.1 市場トレンド

9.5.2 市場予測

9.6 その他

9.6.1 市場トレンド

9.6.2 市場予測

10 コンポーネント別市場内訳

10.1 ソフトウェア

10.1.1 市場トレンド

10.1.2 市場予測

10.2 ハードウェア

10.2.1 市場トレンド

10.2.2 市場予測

10.3 サービス

10.3.1 市場トレンド

10.3.2 市場予測

11 地域別市場内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場トレンド

11.1.1.2 市場予測

11.1.2 カナダ

11.1.2.1 市場トレンド

11.1.2.2 市場予測

11.2 アジア太平洋

11.2.1 中国

11.2.1.1 市場トレンド

11.2.1.2 市場予測

11.2.2 日本

11.2.2.1 市場トレンド

11.2.2.2 市場予測

11.2.3 インド

11.2.3.1 市場トレンド

11.2.3.2 市場予測

11.2.4 韓国

11.2.4.1 市場トレンド

11.2.4.2 市場予測

11.2.5 オーストラリア

11.2.5.1 市場トレンド

11.2.5.2 市場予測

11.2.6 インドネシア

11.2.6.1 市場トレンド

11.2.6.2 市場予測

11.2.7 その他

11.2.7.1 市場トレンド

11.2.7.2 市場予測

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.1.1 市場トレンド

11.3.1.2 市場予測

11.3.2 フランス

11.3.2.1 市場トレンド

11.3.2.2 市場予測

11.3.3 イギリス

11.3.3.1 市場トレンド

11.3.3.2 市場予測

11.3.4 イタリア

11.3.4.1 市場トレンド

11.3.4.2 市場予測

11.3.5 スペイン

11.3.5.1 市場トレンド

11.3.5.2 市場予測

11.3.6 ロシア

11.3.6.1 市場トレンド

11.3.6.2 市場予測

11.3.7 その他

11.3.7.1 市場動向

11.3.7.2 市場予測

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場動向

11.4.1.2 市場予測

11.4.2 メキシコ

11.4.2.1 市場動向

11.4.2.2 市場予測

11.4.3 その他

11.4.3.1 市場動向

11.4.3.2 市場予測

11.5 中東およびアフリカ

11.5.1 市場動向

11.5.2 国別市場内訳

11.5.3 市場予測

12 競争環境

12.1 市場構造

12.2 主要プレーヤー

12.3 主要プレーヤーのプロファイル

12.3.1 アメリカン・ウェル・コーポレーション (Amwell)

12.3.2 アップル社

12.3.3 GEヘルスケア

12.3.4 ジョンソン・エンド・ジョンソン (J&J)

12.3.5 コニンクリケ・フィリップスN.V.

12.3.6 メドトロニックplc

12.3.7 Noom, Inc.

12.3.8 オムロン株式会社

12.3.9 サムスングループ

12.3.10 シーメンスヘルシニアーズAG (シーメンスAG)

12.3.11 テラドック・ヘルス・インク

12.3.12 ベラダイムLLC

図一覧

図1: 世界: デジタルヘルス市場: 主要な推進要因と課題

図2: 世界: デジタルヘルス市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界: デジタルヘルス市場: タイプ別内訳 (%), 2024年

図4: 世界: デジタルヘルス市場: コンポーネント別内訳 (%), 2024年

図5: 世界: デジタルヘルス市場: 地域別内訳 (%), 2024年

図6: 世界: デジタルヘルス市場予測: 販売額 (10億米ドル), 2025-2033年

図7: 世界: デジタルヘルス産業: SWOT分析

図8: 世界: デジタルヘルス産業: バリューチェーン分析

図9: 世界: デジタルヘルス産業: ポーターの5つの力分析

図10: 世界: デジタルヘルス (遠隔医療) 市場: 販売額 (10億米ドル), 2019年および2024年

図11: 世界: デジタルヘルス (遠隔医療) 市場予測: 販売額 (10億米ドル), 2025-2033年

図12: 世界: デジタルヘルス (医療ウェアラブル) 市場: 販売額 (10億米ドル), 2019年および2024年

図13: 世界: デジタルヘルス (医療ウェアラブル) 市場予測: 販売額 (10億米ドル), 2025-2033年

図14: 世界: デジタルヘルス (EMR/EHRシステム) 市場: 販売額 (10億米ドル), 2019年および2024年

図15: 世界: デジタルヘルス (EMR/EHRシステム) 市場予測: 販売額 (10億米ドル), 2025-2033年

図16: 世界: デジタルヘルス (医療アプリ) 市場: 販売額 (10億米ドル), 2019年および2024年

図17: 世界: デジタルヘルス (医療アプリ) 市場予測: 販売額 (10億米ドル), 2025-2033年

図18: 世界: デジタルヘルス (ヘルスケア分析) 市場: 販売額 (10億米ドル), 2019年および2024年

図19: 世界: デジタルヘルス (ヘルスケア分析) 市場予測: 販売額 (10億米ドル), 2025-2033年

図20: 世界: デジタルヘルス (その他のタイプ) 市場: 販売額 (10億米ドル), 2019年および2024年

図21: 世界: デジタルヘルス (その他のタイプ) 市場予測: 販売額 (10億米ドル), 2025-2033年

図22: 世界: デジタルヘルス (ソフトウェア) 市場: 販売額 (10億米ドル), 2019年および2024年

図23: 世界: デジタルヘルス (ソフトウェア) 市場予測: 販売額 (10億米ドル), 2025-2033年

図24: 世界: デジタルヘルス (ハードウェア) 市場: 販売額 (10億米ドル), 2019年および2024年

図25: 世界: デジタルヘルス (ハードウェア) 市場予測: 販売額 (10億米ドル), 2025-2033年

図26: 世界: デジタルヘルス (サービス) 市場: 販売額 (10億米ドル), 2019年および2024年

図27: 世界: デジタルヘルス (サービス) 市場予測: 販売額 (10億米ドル), 2025-2033年

図28: 北米: デジタルヘルス市場: 販売額 (10億米ドル), 2019年および2024年

図29: 北米: デジタルヘルス市場予測: 販売額 (10億米ドル), 2025-2033年

図30: 米国: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図31: 米国: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図32: カナダ: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図33: カナダ: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図34: アジア太平洋: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図35: アジア太平洋: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図36: 中国: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図37: 中国: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図38: 日本: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図39: 日本: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図40: インド: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図41: インド: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図42: 韓国: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図43: 韓国: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図44: オーストラリア: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図45: オーストラリア: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図46: インドネシア: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図47: インドネシア: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図48: その他: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図49: その他: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図50: 欧州: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図51: 欧州: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図52: ドイツ: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図53: ドイツ: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図54: フランス: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図55: フランス: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図56: 英国: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図57: 英国: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図58: イタリア: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図59: イタリア: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図60: スペイン: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図61: スペイン: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図62: ロシア: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図63: ロシア: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図64: その他: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図65: その他: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図66: ラテンアメリカ: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図67: ラテンアメリカ: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図68: ブラジル: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図69: ブラジル: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図70: メキシコ: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図71: メキシコ: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図72: その他: デジタルヘルス市場: 売上高 (10億米ドル単位), 2019年および2024年

図73: その他: デジタルヘルス市場予測: 売上高 (10億米ドル単位), 2025年~2033年

図74:中東・アフリカ:デジタルヘルス市場:売上高(10億米ドル単位)、2019年および2024年

図75:中東・アフリカ:デジタルヘルス市場予測:売上高(10億米ドル単位)、2025年~2033年

デジタルヘルスとは、デジタル技術を医療や健康管理に応用し、人々の健康増進、医療サービスの効率化、アクセス向上、個別化を目指す広範な概念でございます。モバイルヘルス(mHealth)、ウェアラブルデバイス、遠隔医療、医療情報技術、個別化医療など、多岐にわたる分野を包含しております。

種類としましては、まずモバイルヘルスがございます。これはスマートフォンやタブレットのアプリを活用し、健康管理、フィットネス、慢性疾患の自己管理などを支援するものです。次に遠隔医療(テレヘルス/テレメディシン)があり、ビデオ通話や音声通話を通じて、医師による遠隔診療、相談、モニタリングが行われます。ウェアラブルデバイスは、スマートウォッチやフィットネストラッカーなどが代表的で、心拍数、活動量、睡眠パターンなどの生体データを継続的に測定し、健康状態を可視化します。医療情報技術(HIT)には、電子カルテ(EHR/EMR)や医療情報連携システムが含まれ、医療データの効率的な管理と共有を可能にします。さらに、個別化医療は、個人の遺伝情報、生活習慣、環境要因に基づいて最適な治療法を提供するもので、デジタル技術がその基盤となります。

用途や応用例は非常に広範です。疾病の予防と管理においては、糖尿病や高血圧などの慢性疾患患者の自己管理支援、メンタルヘルスケアアプリなどが活用されます。遠隔患者モニタリングは、高齢者や慢性疾患患者、術後患者の自宅での状態を継続的に把握し、早期介入を可能にします。健康増進やウェルネスの分野では、運動量や食事の記録、ストレス管理アプリなどが人々の健康的な生活をサポートします。地理的な制約や移動が困難な方々にとって、遠隔医療は医療へのアクセスを大幅に改善します。また、AIを活用した画像診断支援や、遺伝子情報に基づく精密医療など、診断と治療の高度化にも貢献しています。公衆衛生の分野では、感染症の発生状況の監視や、地域住民の健康トレンドの把握にも利用されます。

関連技術としては、人工知能(AI)と機械学習が挙げられます。これらは膨大な医療データの分析、疾患予測モデルの構築、診断支援、新薬開発などに不可欠な役割を果たします。ビッグデータ技術は、多様な医療情報を収集・解析し、新たな知見や治療法の発見に繋がります。モノのインターネット(IoT)は、医療機器、センサー、ウェアラブルデバイスなどをネットワークに接続し、リアルタイムでのデータ収集と連携を実現します。クラウドコンピューティングは、医療データの安全な保存、処理、共有を可能にし、システムの拡張性とアクセス性を高めます。ブロックチェーン技術は、医療記録の改ざん防止やプライバシー保護を強化し、データの信頼性を確保します。また、第5世代移動通信システム(5G)は、高速・大容量・低遅延の通信を提供し、遠隔手術やリアルタイムの遠隔医療、多数のIoTデバイス接続を可能にする重要なインフラでございます。