❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

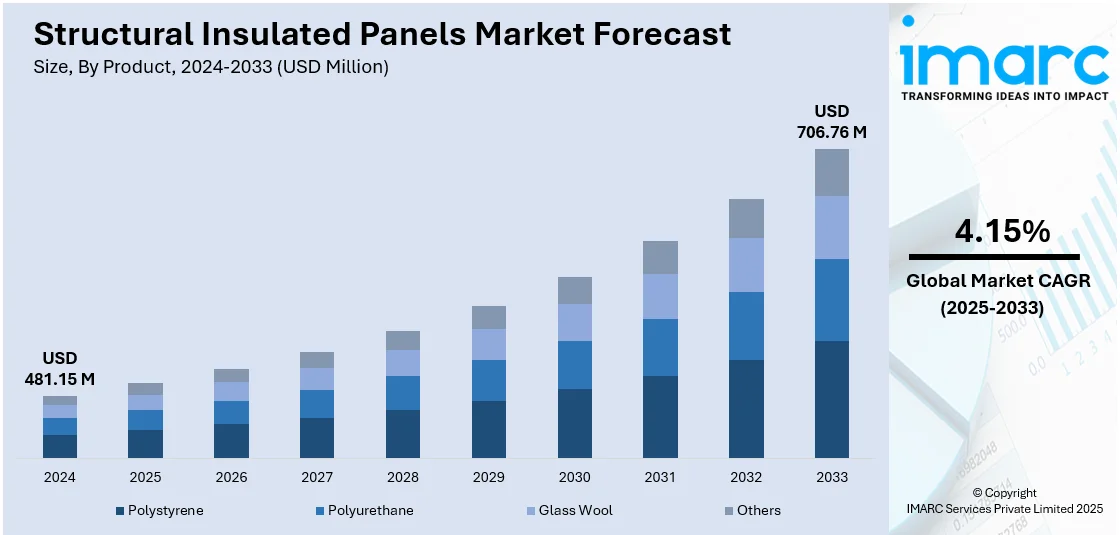

世界の構造用断熱パネル(SIPs)市場は、2024年に4億8115万米ドルと評価され、2033年には7億676万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率4.15%で成長する見込みです。2024年には北米が市場を支配し、39.7%以上の市場シェアを占めています。

この市場成長は、エネルギー効率が高く、迅速な建設ソリューションへの需要増加、インフラ投資の拡大、断熱材の技術革新、住宅および商業プロジェクトでの採用拡大によって牽引されています。SIPsは、優れた断熱性能、迅速な設置、労働コスト削減といった利点から、住宅・商業建設で魅力を増しています。特に、グリーン建設への注力、持続可能な材料を推進する建築基準の厳格化、費用対効果の高い軽量材料へのニーズが市場を後押ししています。技術の進歩と環境への影響に対する意識の高まりも、SIPsベースの建設ソリューションへの移行を促進しています。例えば、2024年4月にはHemsecがSIPs製造に特化した新工場を開設し、効率と精度を高め、手頃な価格の社会住宅生産を目指しています。

米国市場では、エネルギー効率基準の向上、グリーンビルディング認証の増加、プレハブ工法への移行が推進要因です。住宅建設業者や商業開発業者は、プロジェクト期間の短縮と長期的なエネルギーコスト削減のためにSIPsを採用しています。政府の持続可能な建設へのインセンティブや、高性能住宅に対する消費者の需要もSIPsの使用を促進しており、ハリケーンや山火事の多い地域での災害に強い建物の需要も市場拡大を支えています。

SIPs市場の主なトレンドは以下の通りです。

1. **住宅・商業プロジェクトでの利用拡大**: SIPsは、壁、屋根、床に使用され、組み立て時間の短縮と優れた断熱効果をもたらします。現場での労働力削減と工期短縮は、労働力不足に直面する市場で特に魅力的です。インドの2024-25年暫定予算でインフラ投資が11.1%増加したように、インフラ支出の増加も、迅速でエネルギー効率の高い建材への需要を高めるでしょう。

2. **材料革新**: 発泡ポリスチレン(EPS)、押出ポリスチレン(XPS)、ポリウレタンなどのコア材料の継続的な進歩は、SIPsの性能向上を推進しています。これらの革新は、パネル強度、耐火性、断熱性を高め、SIPsをより信頼性が高く、多様な建物タイプに対応可能にしています。メーカーは、持続可能性の目標に沿って、環境に優しくリサイクル可能な材料も模索しています。

3. **モジュール式・プレハブ式建設との統合**: SIPsは、その精度、組み立ての容易さ、品質の一貫性から、モジュール式およびプレハブ式建設への統合が進んでいます。これらのパネルはオフサイトで製造され、現場で迅速に組み立てられるため、建設時間を大幅に短縮し、材料の無駄を最小限に抑えます。工場生産システムとの互換性により、モジュール式住宅、商業ビル、遠隔地プロジェクトに理想的です。

市場は製品と用途に基づいて分類されています。

* **製品別**: ポリスチレン、ポリウレタン、グラスウール、その他。ポリスチレンは2024年に約45.1%を占める最大のセグメントです。これは、従来のスタッド壁構造で使用される他の断熱材と比較して、より高い断熱値を提供するためです。

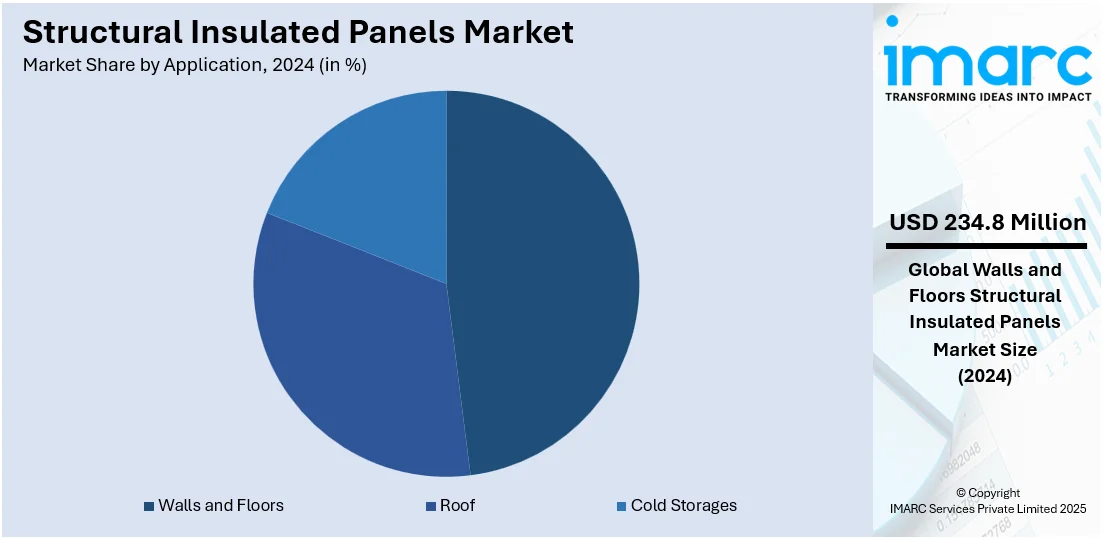

* **用途別**: 壁と床、屋根、冷蔵倉庫。壁と床は2024年に約48.8%の市場シェアを占め、市場をリードしています。これらは、より高い断熱性を持つ密閉された建物外皮を提供するため、最大の市場シェアを占めています。

これらの要因が複合的に作用し、世界のSIPs市場は今後も堅調な成長を続けると予測されています。

構造断熱パネル(SIPs)市場は、エネルギー効率の向上、運用コストの削減、そして従来の建材に比べて優れた静音性といった特性により、世界的に著しい成長を遂げています。壁や床の製造におけるSIPsの利用拡大は、市場の主要な推進力となっており、特にグリーンビルディングでの採用が増加しています。

地域別に見ると、2024年には北米が市場シェアの39.7%以上を占め、最大の市場となりました。米国とカナダがその主要部分を構成し、建設活動の活発化、コールドチェーンおよび物流産業の発展、政府による有利な施策が市場を牽引しています。特に米国は北米市場の87.40%以上を占め、エネルギー効率の高い建築ソリューションへの需要増、持続可能な建材への注力、断熱技術の進歩が住宅および商業部門でのSIPs採用を促進しています。プレハブ住宅ソリューションへの嗜好の高まりが住宅部門の主要な推進力であり、商業部門では費用対効果の高い断熱ソリューションとして採用が拡大しています。米国勢調査局によると、2025年2月の建設支出は季節調整済み年率換算で2兆1958億ドルと推定され、前月比0.7%増を記録しました。このようなインフラおよび建築プロジェクトへの継続的な投資は、特に省エネ建築ソリューションの重要性が増す中で、SIPs市場の需要を強化すると予想されます。パネル組成と製造プロセスの継続的な革新は製品効率を高め、市場浸透をさらに加速させています。ネットゼロエネルギービルへの移行、建設活動の増加、産業および機関プロジェクトでの用途拡大も、SIPs市場の成長を後押ししています。

欧州のSIPs市場も顕著な拡大を見せており、厳格なエネルギー効率規制と持続可能性への取り組みがその原動力となっています。建設における炭素排出量削減への推進は、住宅および商業ビルでのSIPs採用を促進しています。プレハブ化のトレンドと断熱技術の進歩が市場需要をさらに強化し、ニアゼロエネルギービルや持続可能な建設慣行への地域の注力が、現代建築におけるSIPsの統合を加速させています。優れた熱性能と構造的完全性により、SIPsは新規開発において好ましい選択肢となっています。欧州委員会は2030年までに再生可能エネルギーの割合を少なくとも42.5%に、EU全体のエネルギー消費量を同年予測レベルから11.7%削減するという目標を設定しており、これがSIPsのような省エネ建材のさらなる採用を促進すると期待されています。商業および機関プロジェクトを含む非住宅建設での用途拡大も市場の勢いを増しています。

アジア太平洋地域のSIPs市場は、都市化の進展と、費用対効果が高くエネルギー効率の良い建材への需要増により拡大しています。プレハブおよびモジュール式建設方法の採用増加が、特に住宅および商業用途において市場成長を促進しています。断熱技術の進歩と熱効率の向上が、地域全体での製品受容度を高めています。持続可能な建設への推進も、新規開発におけるSIPsの使用を奨励しています。建設活動の増加と省エネ意識の高まりが、市場の継続的な拡大を牽引すると予想されます。中国国家統計局によると、2024年の中国のインフラ投資は前年比4.4%拡大し、SIPsを含む省エネ材料の需要を押し上げる強力な建設活動を反映しています。この傾向は、地域内の他の国々における同様のインフラ開発と相まって、市場成長をさらに加速させると見られています。

ラテンアメリカのSIPs市場は、建設活動の増加と省エネ材料への意識の高まりにより成長を経験しています。プレハブ建築ソリューションの採用が、特に住宅および商業用途において市場拡大に貢献しています。断熱技術の進歩は、現代建設におけるSIPsの魅力をさらに高めています。また、持続可能性への取り組みが市場トレンドを形成する上で重要な役割を果たしています。ブラジルの国家再生可能エネルギー計画(NR)では、エネルギー効率の改善を通じて2034年までにブラジルのエネルギー消費量を7%削減する目標が掲げられており、これがSIPsの採用を促進する要因の一つとなっています。

構造用断熱パネル(SIPs)市場は、高断熱建材への需要増加、費用対効果の高い持続可能な建築慣行への重視により、今後も成長が期待されています。特に中東・アフリカ地域では、省エネ建築ソリューションへの需要の高まりが市場を牽引しています。プレハブ建材の採用拡大、断熱技術の進歩、持続可能性への意識向上も市場拡大に貢献しており、地域全体の建設開発、特に省エネへの強い焦点が需要を強化しています。国際貿易管理局によると、サウジアラビアの建設市場は中東・北アフリカをリードし、2024年には約703.3億ドル、2029年までに913.6億ドルに達すると予測されています。大規模なインフラプロジェクトや持続可能な建築イニシアチブの増加が、様々な分野でのSIPsの採用をさらに促進し、市場の安定した成長を確実なものにすると見られています。

SIPs市場は中程度に細分化されており、複数の地域およびグローバルプレーヤーが製品品質、熱性能、費用対効果、材料革新において競争しています。企業は生産能力の拡大、流通ネットワークの強化、多様な建設ニーズに対応するためのカスタマイズされたパネルソリューションの提供に注力しています。建設業者、建築家、グリーンビルディングイニシアチブとの戦略的提携を通じて、市場での存在感を強化しています。主要プレーヤーはまた、環境に優しい材料の開発や、耐火性および構造的完全性の向上を目指した研究開発に投資しており、継続的な製品改良と省エネソリューションへの需要増が、住宅および商業建設セグメントにおける競争を激化させています。主要企業には、All Weather Insulated Panels、American Insulated Panel、Enercept Inc.、Kingspan Group plc、Owens Corningなどが挙げられます。

最近の動向として、2025年2月にはKingspan Insulated Panelsが、QuadCore断熱材と先進的なPV技術を組み合わせた屋根と太陽光発電の統合ソリューション「PowerPanel」を発表しました。同年2月にはAlexandria Insulated Panelsがエジプトのスエズ運河経済特区に新工場を開設し、年間100万平方メートルのポリウレタンパネルと110万平方メートルのロックウールパネルの生産能力を確保しました。2024年12月にはAWIPが、断熱、防水、防気、防湿機能を一体化したパネルシステム「FASSADE with Bellara」を発売。同年10月にはInvespanelが、ArcelorMittalのXCarb®リサイクル鋼を使用したサンドイッチパネルをスペインとポルトガルで初めて導入し、環境負荷低減に貢献しています。また、2024年1月にはJames Hardieが、競合製品より最大50%安価で、教育・医療・公共部門向けに特化した高耐衝撃・A2耐火等級の11mm「Hardie® Panel」を投入しました。

本レポートは、2019年から2033年までのSIPs市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定します。ステークホルダーは、ポーターのファイブフォース分析を通じて新規参入者、競争、サプライヤーと買い手の力、代替品の脅威の影響を評価し、市場の競争レベルと魅力を分析できます。競争環境の分析は、主要プレーヤーの現在の市場での位置付けを理解するのに役立ちます。対象製品にはポリスチレン、ポリウレタン、グラスウールなどが含まれ、用途は壁、床、屋根、冷蔵倉庫など多岐にわたります。対象地域はアジア太平洋、欧州、北米、中南米、中東・アフリカを網羅しています。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の構造用断熱パネル市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 ポリスチレン

6.1.1 市場トレンド

6.1.2 市場予測

6.2 ポリウレタン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 グラスウール

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 用途別市場内訳

7.1 壁と床

7.1.1 市場トレンド

7.1.2 市場予測

7.2 屋根

7.2.1 市場トレンド

7.2.2 市場予測

7.3 冷蔵倉庫

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入者の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロファイル

13.3.1 All Weather Insulated Panels

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 American Insulated Panel

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 Enercept Inc.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 Ingreen Systems Corp.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Isopan (Manni Group S.p.A)

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Kingspan Group plc

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 KPS Global

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 Metl-Span ( a Nucor Company)

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Owens Corning

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 財務状況

13.3.9.4 SWOT分析

13.3.10 PFB Corporation

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.11 Premier Building Systems Inc

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

13.3.12 Structural Panels Inc.

13.3.12.1 会社概要

13.3.12.2 製品ポートフォリオ

List of Figures

図のリスト

Figure 1: Global: Structural Insulated Panels Market: Major Drivers and Challenges

図1:世界の構造用断熱パネル市場:主要な推進要因と課題

Figure 2: Global: Structural Insulated Panels Market: Sales Value (in Million USD), 2019-2024

図2:世界の構造用断熱パネル市場:販売額(百万米ドル)、2019-2024年

Figure 3: Global: Structural Insulated Panels Market Forecast: Sales Value (in Million USD), 2025-2033

図3:世界の構造用断熱パネル市場予測:販売額(百万米ドル)、2025-2033年

Figure 4: Global: Structural Insulated Panels Market: Breakup by Product (in %), 2024

図4:世界の構造用断熱パネル市場:製品別内訳(%)、2024年

Figure 5: Global: Structural Insulated Panels Market: Breakup by Application (in %), 2024

図5:世界の構造用断熱パネル市場:用途別内訳(%)、2024年

Figure 6: Global: Structural Insulated Panels Market: Breakup by Region (in %), 2024

図6:世界の構造用断熱パネル市場:地域別内訳(%)、2024年

Figure 7: Global: Structural Insulated Panels (Polystyrene) Market: Sales Value (in Million USD), 2019 & 2024

図7:世界の構造用断熱パネル(ポリスチレン)市場:販売額(百万米ドル)、2019年および2024年

Figure 8: Global: Structural Insulated Panels (Polystyrene) Market Forecast: Sales Value (in Million USD), 2025-2033

図8:世界の構造用断熱パネル(ポリスチレン)市場予測:販売額(百万米ドル)、2025-2033年

Figure 9: Global: Structural Insulated Panels (Polyurethane) Market: Sales Value (in Million USD), 2019 & 2024

図9:世界の構造用断熱パネル(ポリウレタン)市場:販売額(百万米ドル)、2019年および2024年

Figure 10: Global: Structural Insulated Panels (Polyurethane) Market Forecast: Sales Value (in Million USD), 2025-2033

図10:世界の構造用断熱パネル(ポリウレタン)市場予測:販売額(百万米ドル)、2025-2033年

Figure 11: Global: Structural Insulated Panels (Glass Wool) Market: Sales Value (in Million USD), 2019 & 2024

図11:世界の構造用断熱パネル(グラスウール)市場:販売額(百万米ドル)、2019年および2024年

Figure 12: Global: Structural Insulated Panels (Glass Wool) Market Forecast: Sales Value (in Million USD), 2025-2033

図12:世界の構造用断熱パネル(グラスウール)市場予測:販売額(百万米ドル)、2025-2033年

Figure 13: Global: Structural Insulated Panels (Other Products) Market: Sales Value (in Million USD), 2019 & 2024

図13:世界の構造用断熱パネル(その他の製品)市場:販売額(百万米ドル)、2019年および2024年

Figure 14: Global: Structural Insulated Panels (Other Products) Market Forecast: Sales Value (in Million USD), 2025-2033

図14:世界の構造用断熱パネル(その他の製品)市場予測:販売額(百万米ドル)、2025-2033年

Figure 15: Global: Structural Insulated Panels (Walls and Floors) Market: Sales Value (in Million USD), 2019 & 2024

図15:世界の構造用断熱パネル(壁および床)市場:販売額(百万米ドル)、2019年および2024年

Figure 16: Global: Structural Insulated Panels (Walls and Floors) Market Forecast: Sales Value (in Million USD), 2025-2033

図16:世界の構造用断熱パネル(壁および床)市場予測:販売額(百万米ドル)、2025-2033年

Figure 17: Global: Structural Insulated Panels (Roof) Market: Sales Value (in Million USD), 2019 & 2024

図17:世界の構造用断熱パネル(屋根)市場:販売額(百万米ドル)、2019年および2024年

Figure 18: Global: Structural Insulated Panels (Roof) Market Forecast: Sales Value (in Million USD), 2025-2033

図18:世界の構造用断熱パネル(屋根)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:構造用断熱パネル(冷蔵倉庫)市場:販売額(100万米ドル)、2019年および2024年

図20:世界:構造用断熱パネル(冷蔵倉庫)市場予測:販売額(100万米ドル)、2025年~2033年

図21:北米:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図22:北米:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図23:米国:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図24:米国:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図25:カナダ:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図26:カナダ:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図27:アジア太平洋:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図28:アジア太平洋:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図29:中国:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図30:中国:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図31:日本:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図32:日本:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図33:インド:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図34:インド:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図35:韓国:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図36:韓国:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図37:オーストラリア:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図38:オーストラリア:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図39:インドネシア:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図40:インドネシア:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図41:その他:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図42:その他:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図43:欧州:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図44:欧州:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図45:ドイツ:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図46:ドイツ:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図47:フランス:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図48:フランス:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図49:英国:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図50:英国:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図51:イタリア:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図52:イタリア:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図53:スペイン:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図54:スペイン:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図55:ロシア:構造用断熱パネル市場:販売額(100万米ドル)、2019年および2024年

図56:ロシア:構造用断熱パネル市場予測:販売額(100万米ドル)、2025年~2033年

図57:その他:構造用断熱パネル市場:販売額(百万米ドル)、2019年および2024年

図58:その他:構造用断熱パネル市場予測:販売額(百万米ドル)、2025年~2033年

図59:ラテンアメリカ:構造用断熱パネル市場:販売額(百万米ドル)、2019年および2024年

図60:ラテンアメリカ:構造用断熱パネル市場予測:販売額(百万米ドル)、2025年~2033年

図61:ブラジル:構造用断熱パネル市場:販売額(百万米ドル)、2019年および2024年

図62:ブラジル:構造用断熱パネル市場予測:販売額(百万米ドル)、2025年~2033年

図63:メキシコ:構造用断熱パネル市場:販売額(百万米ドル)、2019年および2024年

図64:メキシコ:構造用断熱パネル市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:構造用断熱パネル市場:販売額(百万米ドル)、2019年および2024年

図66:その他:構造用断熱パネル市場予測:販売額(百万米ドル)、2025年~2033年

図67:中東およびアフリカ:構造用断熱パネル市場:販売額(百万米ドル)、2019年および2024年

図68:中東およびアフリカ:構造用断熱パネル市場:国別内訳(%)、2024年

図69:中東およびアフリカ:構造用断熱パネル市場予測:販売額(百万米ドル)、2025年~2033年

図70:グローバル:構造用断熱パネル産業:SWOT分析

図71:グローバル:構造用断熱パネル産業:バリューチェーン分析

図72:グローバル:構造用断熱パネル産業:ポーターのファイブフォース分析

構造用断熱パネル(SIPs:Structural Insulated Panels)は、建築物の壁、屋根、床などに使用される複合建材でございます。これは、断熱材のコア(芯材)を構造用面材で両側から挟み込んだサンドイッチ構造をしております。一枚のパネルで構造強度、優れた断熱性能、そして気密性を提供することが特徴です。高い強度重量比と施工の迅速性により、省エネルギー住宅や高性能建築において注目されております。工場で精密に製造されるため、現場での作業時間を大幅に短縮し、建設廃棄物の削減にも貢献します。

SIPsの主な種類は、使用される断熱コア材と面材によって分類されます。コア材としては、発泡ポリスチレン(EPS)が最も一般的で経済的です。押出法ポリスチレンフォーム(XPS)はEPSよりも高い断熱性能と耐湿性を持っています。ポリウレタン(PU)やポリイソシアヌレート(PIR)は、最高の断熱性能と優れた耐火性を提供します。面材としては、構造用合板(OSB)が最も広く使用されており、コスト効率に優れます。その他、合板、繊維セメント板、マグネシウム板、さらには金属板などが用途に応じて選ばれます。これらの組み合わせにより、様々な性能要件に対応できるパネルが製造されます。

SIPsは、その多機能性から幅広い建築用途に利用されております。住宅建築においては、外壁、屋根、床の主要構造材として広く採用され、高い省エネルギー性能と快適な居住空間を実現します。商業施設、学校、オフィスビルなどの非住宅建築物にも適用され、建設期間の短縮と運用コストの削減に貢献します。特に、モジュール建築やプレハブ工法との相性が良く、工場での精密な加工により現場での作業を大幅に効率化できます。また、冷蔵倉庫やクリーンルームなど、厳密な温度管理が求められる特殊な環境での使用にも適しております。既存建築物の改修や増築においても、断熱性能の向上と構造補強を同時に行うことが可能です。

SIPsの普及と性能向上には、いくつかの関連技術が不可欠でございます。設計段階では、CAD/CAMシステムやBIM(Building Information Modeling)がパネルの精密な設計と製造プロセスを支援し、材料の無駄を削減します。現場での施工においては、パネル間の接合部における気密性を確保するための高性能シーリング材や専用テープが重要です。SIPsで建てられた高気密・高断熱の建物では、室内の空気質を維持するために、熱交換換気システム(HRV/ERV)の導入が推奨されます。また、SIPsの高い断熱性能は、太陽光発電システムやヒートポンプなどの再生可能エネルギー技術との組み合わせにより、ネット・ゼロ・エネルギー・ハウス(ZEH)やパッシブハウスの実現に大きく貢献します。工場でのオフサイト製造技術も、SIPsの効率的な生産と品質管理を支える重要な要素でございます。