❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

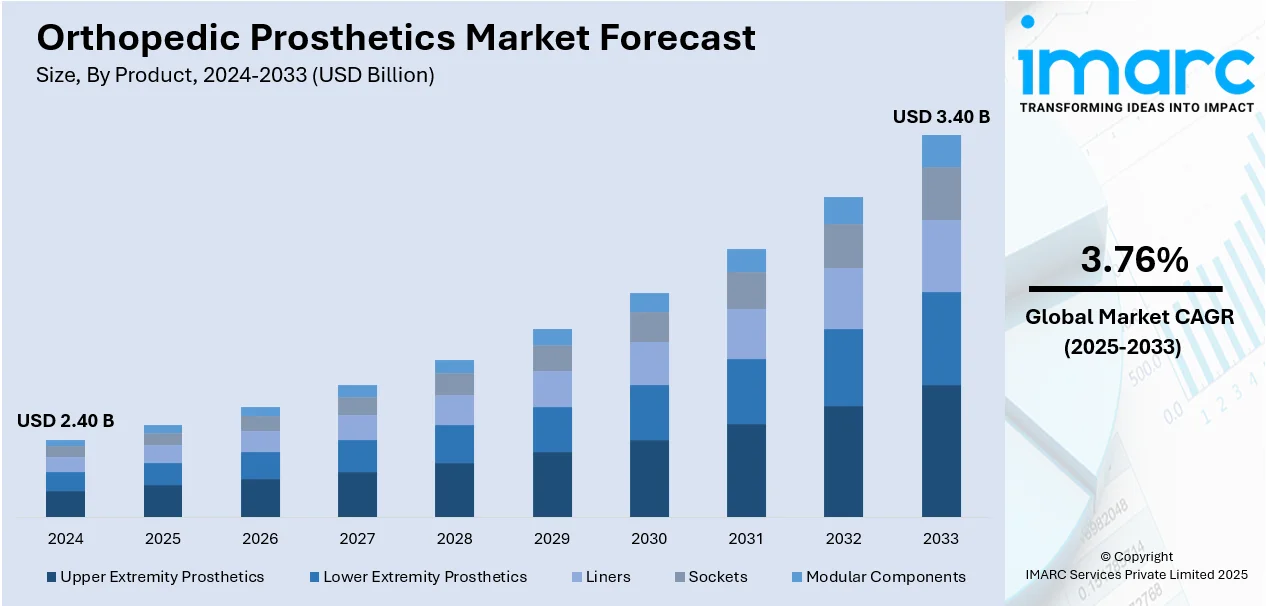

世界の整形外科用義肢市場は、2024年の24億ドルから2033年には34億ドルに達し、2025年から2033年にかけて年平均成長率3.76%で拡大すると予測されている。2024年には北米が39.3%超の市場シェアを占め、市場を牽引している。

この成長は、高齢者人口の増加、整形外科疾患や外傷の罹患率上昇、義肢ソリューションに対する一般の認識と受容の拡大が主な要因である。特に、糖尿病や血管疾患の増加は切断手術の増加に繋がり、義肢の需要を大きく押し上げている。バイオニック義肢、3Dプリント技術、AIを活用した個別設計など、継続的な技術革新が市場を牽引しており、例えばRadboudumcとATRO Medicalは、AIと3Dプリンティングを組み合わせ、患者個々の健康な半月板をスキャンして患部用の最適な半月板義肢を設計するプロジェクトを開始した。これにより、機能性、快適性、そして患者に合わせたカスタマイズ性が飛躍的に向上している。軍事・防衛分野における負傷兵向けの先進義肢の採用拡大や、新素材・デザインによる個別化義肢への移行も市場の成長を加速させている。

米国は、高度な医療インフラ、マイクロプロセッサ制御やバイオニック義肢といった先進技術の普及、そして医療費の増加と患者の経済的負担を軽減する有利な保険制度により、特に重要な地域市場となっている。また、市場の主要企業間では戦略的提携や買収が活発に行われており、例えばOrthoPediatrics Corp.が2024年1月に小児整形外科管理のリーディングカンパニーであるBoston Orthotics & Prostheticsを買収し、専門分野を拡大したことは、市場プレゼンスの強化に繋がっている。

市場トレンドとしては、まず交通事故の増加が挙げられる。世界保健機関(WHO)の報告によると、年間119万人が死亡し、2000万~5000万人が交通事故で負傷または障害を負っている。インドだけでも2022年に46万件以上の事故が報告されており、これらの事故被害者のリハビリテーションと生活の質の向上のため、外傷後ケアにおける整形外科用義肢の需要が劇的に増加している。次に、糖尿病関連切断の増加も重要である。糖尿病は慢性潰瘍形成のリスクを高め、最終的に切断に至るケースが多い。業界レポートによれば、糖尿病患者の切断リスクは非患者の最大25倍に達し、米国では年間約15.4万人が糖尿病関連の切断を受けている。この高い罹患率は、移動能力の回復とリハビリテーションを支援するための、より高性能な義肢デバイスへの強い需要を生み出している。さらに、技術の進歩も顕著で、2022年2月にÖssurが発表したPower Kneeのようなマイクロプロセッサ制御の義肢膝システムは、ユーザーの歩行を追跡し、リアルタイムでペースとケイデンスを調整することで、移動性、快適性、ユーザーの機能性を大幅に向上させている。

市場セグメンテーションでは、製品別では上肢義肢が2024年に約38.6%の市場シェアを占め、市場をリードしている。上肢義肢は、上肢を失った患者や先天性異常を持つ患者の機能的ニーズだけでなく、心理的ニーズにも応える重要なセグメントである。筋電制御システムや軽量素材の著しい進歩により、これらのデバイスは日常活動における手の機能や腕の動きを回復させ、より高い自立性と快適性を提供している。技術別では、電動義肢が2024年に約37.2%の市場シェアで最大となっており、従来の義肢に比べて精度、機能性、そしてユーザー体験を大幅に向上させるため、その採用が加速している。

整形外科用義肢装具市場は、筋電センサーや高度なマイクロプロセッサーといった最新技術により、自然で直感的な動きを可能にし、大きな進歩を遂げています。バッテリー寿命の延長、軽量素材、人間工学に基づいたデザインの進化も、製品の使いやすさと快適性を向上させています。糖尿病、血管疾患、外傷性損傷の増加に伴い、高性能な義肢装具の需要が高まっており、これは移動能力と自立性の回復に不可欠な要素となっています。

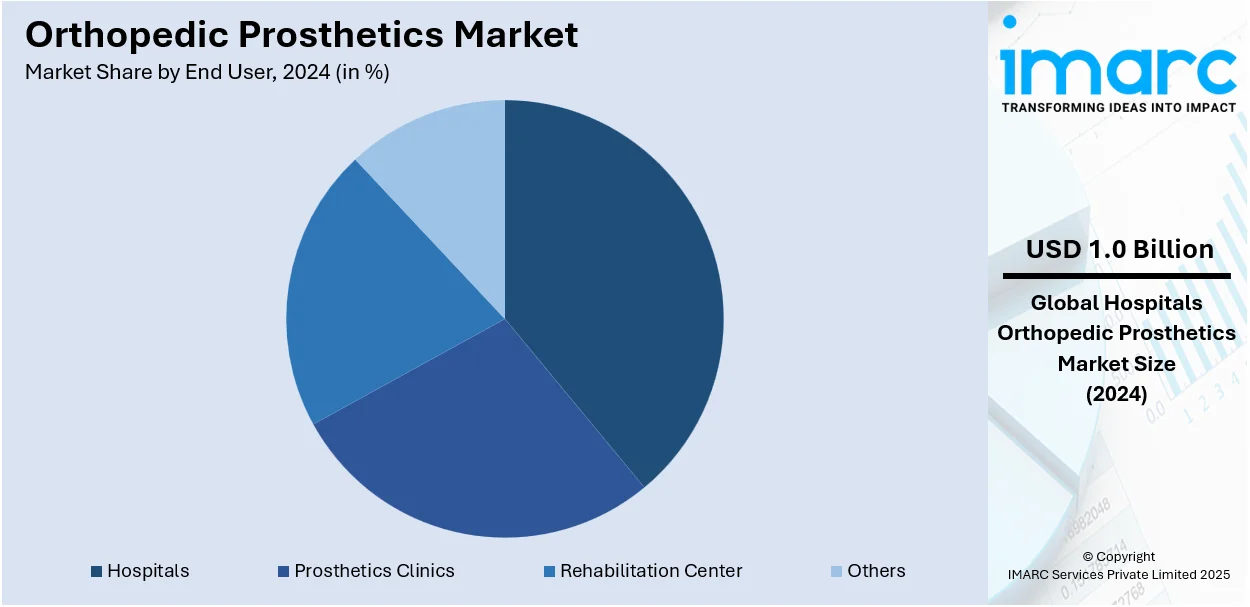

エンドユーザー別では、病院が2024年に市場シェアの約33.7%を占め、主導的な役割を果たしています。病院は、患者が整形外科用義肢装具のケアを受ける最初の窓口であり、義肢の装着、術後ケア、理学療法を含む包括的な治療を提供します。優れた技術と専門医療スタッフの存在、患者の受診増加、メーカーとの連携、保険適用や政府の医療プログラムの利用可能性が、病院における市場成長を促進しています。

地域別分析では、北米が2024年に39.3%を超える最大の市場シェアを占めています。北米は、強固な医療インフラ、先進的な義肢装具技術の高い採用率、活発な研究開発活動、筋電義肢や電動義肢の普及、経験豊富な医療提供者のネットワーク、そして充実した償還制度により、市場を牽引しています。

特に米国は、北米市場の88.20%を占める重要な地域です。継続的な技術革新、政府の有利な施策、革新的な製品投入が市場成長を後押ししています。例えば、2022年2月にはÖssurがマイクロプロセッサー制御の義足システム「Power Knee」を、2023年1月にはSteeper Groupが軽量で高強度な義足カバー「LIMB-art Prosthetic Leg Covers」を発表しました。また、イーストテネシー州立大学が義肢装具プログラムを開始するなど、教育プログラムも市場の成長を支援しています。糖尿病関連の切断、スポーツ外傷(米国では年間350万人以上の子供がスポーツ外傷を負う)、交通事故、骨肉腫の有病率の高さが、義肢装具の需要を高めています。

欧州市場も予測期間中に成長が見込まれています。自動車事故の増加(ドイツでは2023年2月だけで約21,600人が交通事故で負傷)、研究開発活動の活発化、革新的な技術の導入が市場成長を促進しています。2024年10月には、ウェスト・オブ・イングランド大学(UWEブリストル)が、大腿切断者向けの先進的な義足を開発しました。

アジア太平洋地域の整形外科用義肢装具市場は、糖尿病関連の切断増加、交通事故の増加(インドでは2022年上半期に約2,300件の交通事故が報告)、政府の支援策(オーストラリアでは2021-2022年度連邦予算で義肢リスト改革に2,200万豪ドルを計上)により、急速な成長が期待されています。既存の神経を利用し、自然な外観を提供する電動義肢の採用も増加しています。

これらの要因が複合的に作用し、世界の整形外科用義肢装具市場は今後も大きく拡大すると予測されます。

整形外科用義肢装具市場は、ラテンアメリカと中東・アフリカ地域を中心に顕著な成長を遂げています。

ラテンアメリカ市場の主要な成長要因は、糖尿病関連の整形外科疾患の増加と高齢化です。国際糖尿病連合によると、2023年にはラテンアメリカで3,200万人以上の成人が糖尿病を患っており、糖尿病性足潰瘍などの合併症により切断のリスクが大幅に高まっています。また、高齢化も需要を押し上げており、2022年には60歳以上の人口が地域全体の13.4%(約8,860万人)を占め、2030年には16.5%に増加すると予測されています。これにより、変形性関節症、骨折、切断の発生率が高まり、義肢装具の需要がさらに拡大します。医療施設の改善と意識の向上も、義肢装具ソリューションへのアクセスを広げています。

中東・アフリカ(MEA)市場も、糖尿病の発生率増加と地域で進行中の医療変革が成長を牽引しています。サウジアラビアの「ビジョン2030」は、医療アクセス、質、疾病予防の改善を通じて医療分野を改革する計画であり、その主要要素である「医療セクター変革プログラム」は、インフラのアップグレード、労働力能力の向上、新技術の導入を進め、義肢装具へのアクセスを拡大しています。MEA地域は糖尿病の地域別有病率が16.2%と最も高く、糖尿病患者数の増加率も86%と世界で2番目に高く、2045年までに1億3,600万人に達すると予測されています。労働年齢層における糖尿病関連死が24.5%を占める中、特に切断を必要とする糖尿病患者の間で義肢装具の需要が高まっています。この地域では糖尿病ケアに326億ドル(世界支出の3.4%)が費やされているにもかかわらず、高度な義肢装具ソリューションへのニーズは依然として高く、市場成長をさらに促進しています。

競争環境は非常に激しく、主要企業は材料と技術の分野で絶えず革新を進めています。軽量で強度が高く、患者の移動性と快適性を向上させるカスタマイズされた義肢装具の開発に注力しており、高度な義肢装具ソリューションの普及拡大に伴い、研究開発(R&D)への大規模な投資が行われています。市場競争は、手頃な価格とアクセシビリティにも関連しており、主要企業は費用対効果の高いソリューションの提供に焦点を当てています。規制遵守と臨床結果も市場の動向に影響を与えています。

最近の動向としては、2024年5月に医療技術大手Ottobockが、これまでにないダイナミックで柔軟かつ安定した性能を約束する先進的な機械式義足「Evanto foot」を発表し、業界の新たな基準を打ち立てました。2024年3月には、NIPPON EXPRESS HOLDINGS, INC.が、3Dプリント義肢装具業界で世界的に事業を拡大しているInstalimb社に投資を行いました。2023年6月には、FillauerがCoaptと共同開発したコンパクトで防水性のある筋電義手用電極システム「Myo/One Electrode system」をリリースしました。2023年5月には、WillowWoodが内部に電子機器を組み込んだ義肢ライナー「Alpha Control Liner System」を発表し、Coaptの機械学習技術を活用した「Complete Control」により、筋電義手ユーザーがより一貫した快適な電極と皮膚の接触を通じて義肢の動きをより良く制御できるよう支援しています。

本レポートは、2019年から2033年までの整形外科用義肢装具市場における様々な市場セグメント、過去および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、競争環境を理解することで、ステークホルダーが市場における主要企業の現在の位置を把握するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の整形外科用義肢市場 – 序論

4.1 概要

4.2 市場の動向

4.3 業界のトレンド

4.4 競合情報

5 世界の整形外科用義肢市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の整形外科用義肢市場 – 製品別内訳

6.1 上肢義肢

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 下肢義肢

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 ライナー

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 ソケット

6.4.1 概要

6.4.2 過去および現在の市場トレンド (2019-2024)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033)

6.5 モジュラーコンポーネント

6.5.1 概要

6.5.2 過去および現在の市場トレンド (2019-2024)

6.5.3 市場セグメンテーション

6.5.4 市場予測 (2025-2033)

6.6 製品別魅力的な投資提案

7 世界の整形外科用義肢市場 – 技術別内訳

7.1 従来型

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 電動式

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 ハイブリッド整形外科用義肢

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 技術別魅力的な投資提案

8 世界の整形外科用義肢市場 – エンドユーザー別内訳

8.1 病院

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 義肢クリニック

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 リハビリテーションセンター

8.3.1 概要

8.3.1 過去および現在の市場トレンド (2019-2024)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033)

8.4 その他

8.4.1 過去および現在の市場トレンド (2019-2024)

8.4.2 市場予測 (2025-2033)

8.5 エンドユーザー別魅力的な投資提案

9 世界の整形外科用義肢市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場の推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 製品別市場内訳

9.1.1.4 技術別市場内訳

9.1.1.5 エンドユーザー別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場動向 (2019-2024)

9.1.2.3 製品別市場内訳

9.1.2.4 技術別市場内訳

9.1.2.5 エンドユーザー別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場動向 (2019-2024)

9.2.1.3 製品別市場内訳

9.2.1.4 技術別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 製品別市場内訳

9.2.2.4 技術別市場内訳

9.2.2.5 エンドユーザー別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 製品別市場内訳

9.2.3.4 技術別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 製品別市場内訳

9.2.4.4 技術別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 製品別市場内訳

9.2.5.4 技術別市場内訳

9.2.5.5 エンドユーザー別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 製品別市場内訳

9.3.1.4 技術別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 製品別市場内訳

9.3.2.4 技術別市場内訳

9.3.2.5 エンドユーザー別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 製品別市場内訳

9.3.3.4 技術別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 製品別市場内訳

9.3.4.4 技術別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場トレンド (2019-2024)

9.3.5.3 製品別市場内訳

9.3.5.4 技術別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場トレンド (2019-2024)

9.3.6.3 製品別市場内訳

9.3.6.4 技術別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場トレンド (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場トレンド (2019-2024)

9.4.1.3 製品別市場内訳

9.4.1.4 技術別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場トレンド (2019-2024)

9.4.2.3 製品別市場内訳

9.4.2.4 技術別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場トレンド (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場トレンド (2019-2024)

9.5.3 製品別市場内訳

9.5.4 技術別市場内訳

9.5.5 エンドユーザー別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界の整形外科用義肢市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロファイル

11.1 ブラッチフォード・リミテッド

11.1.1 事業概要

11.1.2 製品ポートフォリオ

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要なニュースとイベント

11.2 フィラウアーLLC

11.2.1 事業概要

11.2.2 製品ポートフォリオ

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要なニュースとイベント

11.3 ハンガー・インク

11.3.1 事業概要

11.3.2 製品ポートフォリオ

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要なニュースとイベント

11.4 ジョンソン・エンド・ジョンソン

11.4.1 事業概要

11.4.2 製品ポートフォリオ

11.4.3 事業戦略

11.4.4 財務

11.4.5 SWOT分析

11.4.6 主要なニュースとイベント

11.5 オズールhf.

11.5.1 事業概要

11.5.2 製品ポートフォリオ

11.5.3 事業戦略

11.5.4 財務

11.5.5 SWOT分析

11.5.6 主要ニュースとイベント

11.6 Ottobock SE & Co. KGaA

11.6.1 事業概要

11.6.2 製品ポートフォリオ

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 Protunix

11.7.1 事業概要

11.7.2 製品ポートフォリオ

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 Smith & Nephew plc

11.8.1 事業概要

11.8.2 製品ポートフォリオ

11.8.3 事業戦略

11.8.4 財務状況

11.8.5 SWOT分析

11.8.6 主要ニュースとイベント

11.9 Steeper Inc.

11.9.1 事業概要

11.9.2 製品ポートフォリオ

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

11.10 Stryker Corporation

11.10.1 事業概要

11.10.2 製品ポートフォリオ

11.10.3 事業戦略

11.10.4 財務状況

11.10.5 SWOT分析

11.10.6 主要ニュースとイベント

11.11 WillowWood Global LLC

11.11.1 事業概要

11.11.2 製品ポートフォリオ

11.11.3 事業戦略

11.11.4 SWOT分析

11.11.5 主要ニュースとイベント

11.12 Zimmer Biomet

11.12.1 事業概要

11.12.2 製品ポートフォリオ

11.12.3 事業戦略

11.12.4 SWOT分析

11.12.5 主要ニュースとイベント

これは企業の一部リストであり、完全なリストはレポートに記載されています。

12 世界の整形外科用義肢市場 – 業界分析

12.1 推進要因、阻害要因、および機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 サプライヤーの交渉力

12.2.4 競争の程度

12.2.5 新規参入の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

13 戦略的提言

14 付録

整形外科用義肢とは、病気や事故、先天的な理由などにより失われた身体の一部、特に手足の機能と外観を補完・代替するために用いられる医療機器の総称です。患者様の生活の質を向上させ、日常生活における自立を支援することを主な目的としています。単に見た目を補うだけでなく、歩行、物の把持、スポーツ活動など、具体的な動作能力の回復を目指して設計されます。

義肢には様々な種類がございます。上肢用義肢としては、失われた手の機能(把持、操作)を代替する義手があります。これには、部分義手、前腕義手、上腕義手、肩義手など、切断部位に応じた多様なタイプが存在します。機能面では、装飾を目的としたもの、フック型やコレット型で物を掴む能動義手、そして残存する筋肉の電気信号を読み取ってモーターを制御する筋電義手などがあります。下肢用義肢は、歩行、立位保持、バランス機能を代替する義足です。部分義足、下腿義足、大腿義足、股義足といった種類があり、日常生活用、スポーツ用など、用途に応じた設計がなされます。

これらの義肢の主な用途は、日常生活の自立支援です。食事、着替え、入浴、移動といった基本的な生活動作を可能にし、患者様がより活動的な生活を送れるようサポートします。また、仕事や学校、趣味活動への復帰を支援することで、社会参加を促進し、社会とのつながりを維持する上でも重要な役割を果たします。精神的な側面においても、失われた身体の一部を補うことで、自己肯定感の向上や心理的な安定に寄与します。近年では、義肢装具の進化により、パラリンピックなどの競技スポーツや、水泳、サイクリングといった趣味の活動への参加も可能となり、活動の幅が大きく広がっています。

関連する技術も日々進化を遂げています。材料科学の分野では、軽量でありながら高い強度を持つカーボンファイバー、チタン合金、特殊プラスチックなどの新素材が開発され、義肢の性能向上に貢献しています。皮膚と接触するソケット部分には、快適性と耐久性を両立させるシリコンやゲル素材が用いられます。生体工学やロボット工学の進歩も目覚ましく、筋電義手は残存筋肉の微弱な電気信号を読み取り、義手のモーターを精密に制御します。また、マイクロプロセッサー制御の膝継手は、歩行速度や路面状況に応じて膝の抵抗を自動調整し、より自然で安定した歩行を実現します。将来的には、触覚フィードバックシステムや、脳波による直接制御なども研究されています。さらに、3Dプリンティング技術は、患者様個々の身体形状に合わせたカスタムメイドのソケットや部品を迅速かつ精密に製造することを可能にし、デザインの自由度向上や軽量化に寄与しています。AIや機械学習も、歩行パターンや動作予測の最適化、義肢の制御アルゴリズムの改善に活用され、より直感的で適応性の高い義肢の開発に貢献すると期待されています。