❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

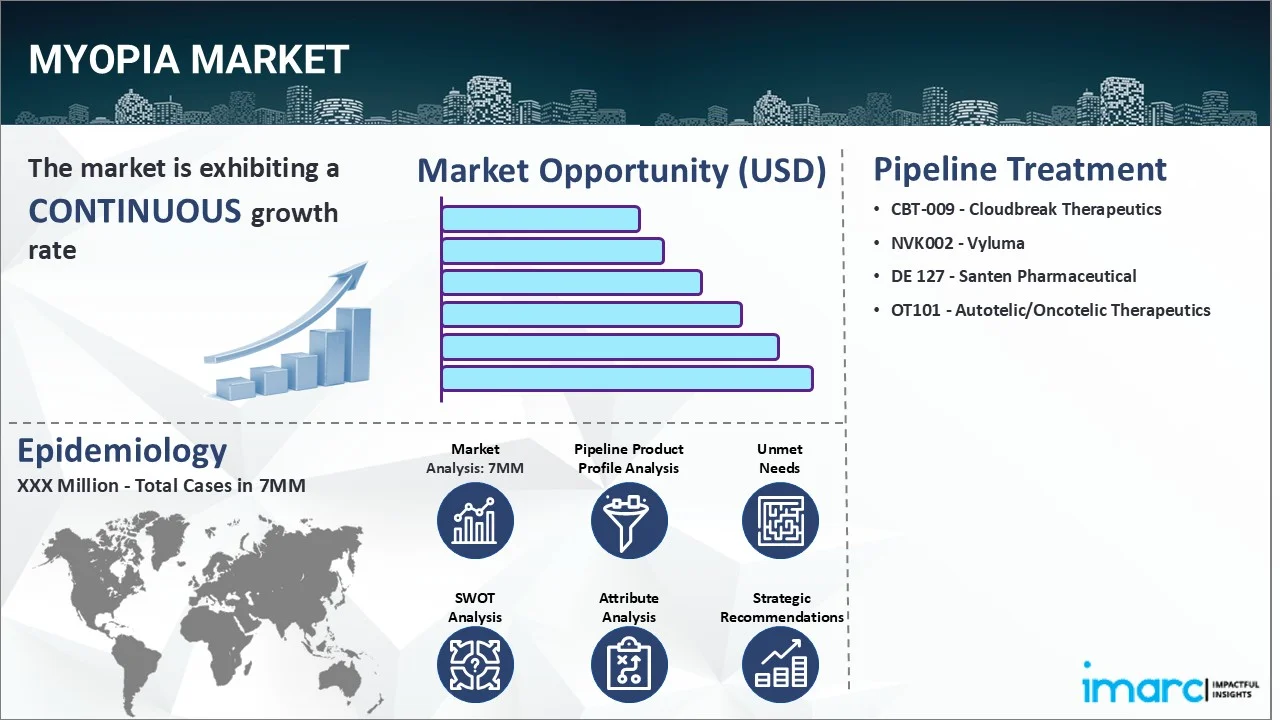

近視市場は、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の主要7市場において、2025年から2035年の間に年平均成長率6.38%で成長すると予測されています。この市場の包括的な分析は、IMARCの「Myopia Market Size, Epidemiology, In-Market Drugs Sales, Pipeline Therapies, and Regional Outlook 2025-2035」と題された最新レポートにまとめられています。

近視は、一般的に「近眼」とも呼ばれ、遠くの物体がぼやけて見える一方で、近くの物体は鮮明に見える目の屈折異常を指します。これは、眼球が長すぎるか、角膜または水晶体の湾曲が強すぎるために、光線が網膜の前面で焦点を結んでしまうことで発生します。近視の主な症状は、道路標識や黒板など遠くの物を見る際の視界のぼやけですが、その他にも眼精疲労、頭痛、夜間や薄暗い環境での視力低下、目を細める、あるいは見ている物体との距離を頻繁に調整する必要があるといった症状が現れることがあります。診断は通常、検眼医または眼科医による総合的な眼科検査を通じて行われます。この検査では、眼科医が様々な器具やテストを用いて角膜の湾曲度や眼球の長さを測定し、異なる距離での視力の明瞭度を評価します。また、網膜検査を実施し、異常や眼疾患の兆候がないかを確認することもあります。

近視市場を主に牽引しているのは、長時間にわたる近距離作業、過度なスクリーンタイム、屋外活動の不足、遺伝的素因など、近視に関連する様々なリスク要因の有病率が増加していることです。さらに、小児の近視進行を遅らせるために瞳孔を拡張させるアトロピン点眼薬が広く採用されていることも、市場に肯定的な見通しをもたらしています。これに加え、角膜を一時的に再形成することで、日中に眼鏡やコンタクトレンズなしでより鮮明な視力を可能にするオルソケラトロジー(角膜矯正療法)の利用が拡大していることも、もう一つの重要な成長促進要因として作用しています。また、主観的な測定方法よりも正確で一貫した測定値を提供するオートレフラクトメーターやウェーブフロント・アベロメトリーといった客観的屈折測定技術の導入も、市場の成長を後押ししています。さらに、LASIK手術と比較して、角膜拡張症のリスク低減、同等の長期的な視覚結果、フラップ関連合併症(脱臼や感染症など)のリスク低下といった複数の利点があることから、PRK(レーザー角膜内皮切除術)の人気が高まっていることも、今後数年間の近視市場を牽引すると予想されています。

IMARCグループの新しいレポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の近視市場について徹底的な分析を提供しています。これには、治療法、市販薬、開発中の薬剤、個々の治療法のシェア、主要7市場全体での市場実績、主要企業とその薬剤の市場実績などが含まれます。レポートはまた、これら7つの主要市場における現在および将来の患者数も提供しています。レポートによると、米国は近視患者数が最も多く、近視市場においても最大のシェアを占めています。

このレポートは、世界の近視市場とその治療法、現在の治療アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなどを包括的に分析しています。製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、および近視市場への参入を計画しているすべての関係者にとって必読の内容です。

近視は、世界中で予防可能な失明の最も一般的な原因であり、現在、世界の人口の22.9%にあたる約14億人が罹患していると推定されています。この数字は、2050年までに世界の人口のほぼ50%にあたる47億人に達すると予測されています。特に東アジアおよび東南アジアでは、人口の80~90%が近視に罹患しており、米国では有病率が42%に上ります。年齢別では、5~10歳の子どもに比べて11~17歳の子どもで近視が著しく多く見られます。

近視治療薬の開発も活発に進められています。最近の動向として、2024年2月には、参天製薬が近視進行抑制を目的とした製品STN1012700 / DE-127(一般名:硫酸アトロピン水和物点眼液)の製造販売承認を日本で申請しました。2023年10月には、Vyluma社が、3~17歳の子どもを対象とした低用量アトロピン0.01%の防腐剤不使用点眼薬NVK002の第III相CHAMP臨床試験の第2段階で良好なトップライン結果を発表しました。4年間の治療と追跡調査の結果、NVK002は子どもの近視に対して安全かつ効果的な治療法であることが示唆されています。また、2023年9月には、Cloudbreak Therapeutics社が、若年性近視治療のベストインクラス候補であるCBT-009の米国での主要な第III相臨床試験申請に関して、FDAから肯定的なフィードバックを受けました。

主要な治療薬候補としては、Cloudbreak Therapeutics社が開発した非水性アトロピン点眼薬CBT-009があります。これは、抗コリン作用薬であるアトロピンを利用し、神経伝達物質であるアセチルコリンの作用を眼内で阻害することで、近視の主な原因である眼軸長の伸長を防ぎます。Vyluma社のNVK002は、安定性、忍容性、安全性を向上させる独自の特許技術を用いた、実験的な防腐剤不使用の低用量アトロピン点眼薬です。参天製薬とシンガポール眼科研究所(SERI)が共同開発したDE-127は、0.025%の硫酸アトロピン水和物を含有する点眼薬で、近視の進行を抑制することを目的としています。アトロピンはムスカリン受容体の可逆的拮抗薬として作用し、ムスカリン受容体活性を阻害することで、網膜または強膜に直接的または間接的に作用し、強膜の菲薄化や伸展を防ぎ、眼軸長の伸長を軽減します。これらのアトロピン製剤は、眼鏡やコンタクトレンズでは達成が難しい、近視の発症に関連する解剖学的変化(眼軸長の延長)に対処します。

本レポートの調査期間は、基準年が2024年、過去期間が2019年から2024年、市場予測期間が2025年から2035年です。対象国は米国、ドイツ、フランス、英国が含まれます。

このレポートは、英国、イタリア、スペイン、日本を含む主要7カ国における近視市場と疫学について、過去、現在、そして2035年までの将来にわたる包括的な分析を提供します。

市場洞察のセクションでは、近視市場のこれまでの実績と今後の見通しを詳細に分析します。具体的には、2024年および2035年における様々な治療セグメントの市場シェア、主要7カ国それぞれの近視市場規模、今後10年間の予想成長率、および市場における主要なアンメットニーズが明らかにされます。また、市場における償還シナリオや、様々な治療薬の売上データも網羅的に評価されます。

疫学洞察では、主要7カ国における近視の有病者数(2019年から2035年まで)を詳細に調査し、年齢別、性別、タイプ別の有病者数も提供します。さらに、近視と診断された患者数(2019年から2035年まで)、近視患者プールの規模(2019年から2024年の実績と2025年から2035年の予測)、疫学的傾向を推進する主要因、および主要7カ国における患者数の成長率が分析されます。

競争環境に関する詳細な分析も本レポートの重要な要素です。現在市販されている近視治療薬と、後期段階のパイプライン薬(例:Cloudbreak TherapeuticsのCBT-009、VylumaのNVK002、参天製薬のDE-127、Autotelic/Oncotelic TherapeuticsのOT101など)が対象となります。各薬剤については、その概要、作用機序、規制状況、臨床試験結果、市場浸透度、および市場実績が詳細に評価されます。また、市場の主要企業とその市場シェア、近視市場に関連する主要な合併・買収、ライセンス活動、提携、規制イベント、さらには臨床試験の状況(ステータス別、フェーズ別、投与経路別)についても網羅的に調査されます。

現在の治療シナリオ、市販薬、および新興治療法に関するセクションでは、既存の市販薬と後期段階のパイプライン薬の安全性と有効性、それらの市場実績が評価されます。加えて、主要7カ国における近視治療薬の現在の治療ガイドラインも提供され、市場の全体像を深く理解するための情報が網羅されています。

このレポートは、近視の疫学的動向、市場のパフォーマンス、治療法の進化、および競争環境に関する深い洞察を提供し、関係者にとって戦略的な意思決定を支援する貴重な情報源となるでしょう。

1 はじめに

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 近視 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 近視 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者ジャーニー

7 近視 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 タイプ別疫学 (2019-2035)

7.2.6 診断症例数 (2019-2035)

7.2.7 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 タイプ別疫学 (2019-2035)

7.3.6 診断症例数 (2019-2035)

7.3.7 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 タイプ別疫学 (2019-2035)

7.4.6 診断症例数 (2019-2035)

7.4.7 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 タイプ別疫学 (2019-2035)

7.5.6 診断症例数 (2019-2035)

7.5.7 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 タイプ別疫学 (2019-2035)

7.6.6 診断症例数 (2019-2035)

7.6.7 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 タイプ別疫学 (2019-2035)

7.7.6 診断症例数 (2019-2035)

7.7.7 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 タイプ別疫学 (2019-2035)

7.8.6 診断症例数 (2019-2035)

7.8.7 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 タイプ別疫学 (2019-2035)

7.9.6 診断症例数 (2019-2035)

7.9.7 患者プール/治療症例数 (2019-2035)

8 近視 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 近視 – アンメットニーズ

10 近視 – 治療の主要評価項目

11 近視 – 市販製品

11.1 主要7市場における近視市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

市販薬の完全なリストは本レポートに記載されています。

12 近視 – パイプライン薬

12.1 主要7市場における近視パイプライン薬リスト

12.1.1 CBT-009 – Cloudbreak Therapeutics

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 NVK002 – Vyluma

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 DE 127 – 参天製薬

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 OT101 – Autotelic/Oncotelic Therapeutics

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. 近視 – 主要な市販薬およびパイプライン医薬品の属性分析

14. 近視 – 臨床試験の状況

14.1 ステータス別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15. 近視 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 近視 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 近視 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 近視 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 近視 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 近視 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 近視 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 近視 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 近視 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 近視 – 市場規模

15.5.1.1 市場規模 (2019-2024年)

15.5.1.2 市場予測 (2025-2035年)

15.5.2 近視 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024年)

15.5.2.2 治療法別市場予測 (2025-2035年)

15.5.3 近視 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 近視 – 市場規模

15.6.1.1 市場規模 (2019-2024年)

15.6.1.2 市場予測 (2025-2035年)

15.6.2 近視 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024年)

15.6.2.2 治療法別市場予測 (2025-2035年)

15.6.3 近視 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 近視 – 市場規模

15.7.1.1 市場規模 (2019-2024年)

15.7.1.2 市場予測 (2025-2035年)

15.7.2 近視 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024年)

15.7.2.2 治療法別市場予測 (2025-2035年)

15.7.3 近視 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 近視 – 市場規模

15.8.1.1 市場規模 (2019-2024年)

15.8.1.2 市場予測 (2025-2035年)

15.8.2 近視 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024年)

15.8.2.2 治療法別市場予測 (2025-2035年)

15.8.3 近視 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 近視 – 市場規模

15.9.1.1 市場規模 (2019-2024年)

15.9.1.2 市場予測 (2025-2035年)

15.9.2 近視 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024年)

15.9.2.2 治療法別市場予測 (2025-2035年)

15.9.3 近視 – アクセスと償還の概要

16. 近視 – 最近のイベントと主要オピニオンリーダーからの意見

17. 近視市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18. 近視市場 – 戦略的提言

19. 付録

近視とは、眼に入った光が網膜の手前で焦点を結んでしまうため、遠くの物がぼやけて見える状態を指します。これは、眼球の奥行き(眼軸長)が長すぎるか、角膜や水晶体の光を屈折させる力が強すぎるために起こります。世界的に増加傾向にある一般的な視覚障害の一つで、特に学童期から青年期にかけて進行することが多いです。

近視にはいくつかの種類があります。最も一般的なのは「軸性近視」で、眼軸長が正常よりも長くなることで発生します。次に「屈折性近視」があり、これは角膜や水晶体の屈折力が過度に強いために起こります。また、軽度から中等度の一般的な近視を「単純近視」と呼び、遺伝的要因や環境要因が複合的に関与すると考えられています。これに対し、「病的近視(強度近視)」は、眼軸長が非常に長く、網膜剥離や緑内障、黄斑変性などの重篤な眼疾患を合併するリスクが高い進行性の近視を指します。

近視の「用途」や「応用」という表現は、疾患である近視そのものには直接当てはまりませんが、近視の診断、矯正、進行抑制、および関連研究において様々な技術や知識が応用されています。例えば、視力検査や眼軸長測定などの診断技術は、近視の早期発見と適切な管理に不可欠です。また、眼鏡やコンタクトレンズによる視力矯正は、日常生活の質を向上させるための最も一般的な応用例です。さらに、小児の近視進行を抑制するための治療法や、成人向けの屈折矯正手術も、近視の管理における重要な応用分野と言えます。

関連技術としては、まず視力矯正のための「眼鏡」や「コンタクトレンズ」が挙げられます。コンタクトレンズには、使い捨てタイプ、ハードタイプ、ソフトタイプ、遠近両用タイプなど多種多様な製品があります。次に、近視を根本的に改善する「屈折矯正手術」があり、レーシック(LASIK)、PRK、SMILE、眼内コンタクトレンズ(ICL)などが代表的です。これらの手術は、角膜の形状を変化させたり、眼内にレンズを挿入したりすることで、光の屈折を調整します。また、近視の進行を抑制するための技術も進化しており、「オルソケラトロジーレンズ」は夜間装用することで角膜の形状を一時的に変化させ、日中の裸眼視力を向上させるとともに近視進行抑制効果が期待されます。低濃度アトロピン点眼薬も、小児の近視進行抑制に用いられる薬物療法です。診断技術としては、オートレフラクトメーター、角膜形状解析装置、眼軸長測定装置、眼底カメラなどがあり、これらは近視の正確な診断と状態把握に不可欠なツールです。デジタルデバイスの普及に伴い、ブルーライトカット機能や人間工学に基づいたディスプレイ技術も、眼精疲労の軽減や近視進行予防の一助として注目されています。