❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

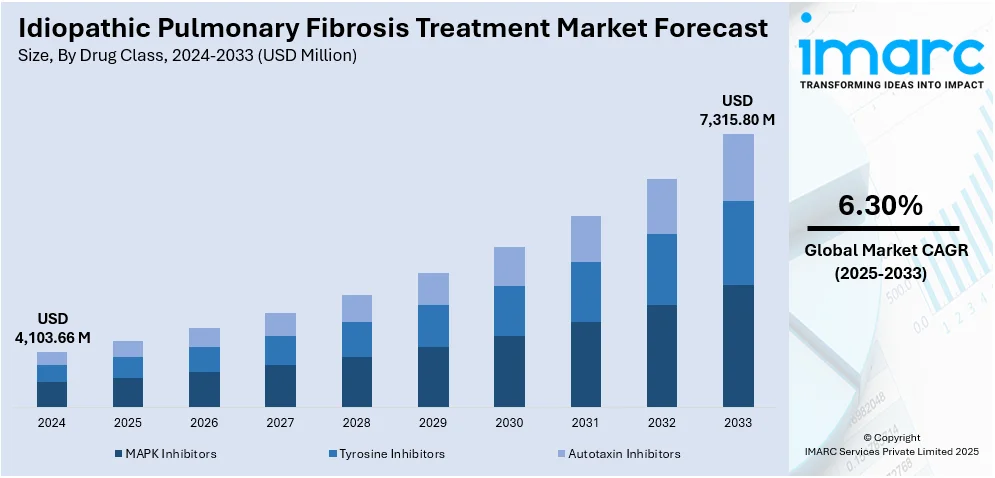

特発性肺線維症(IPF)治療市場は、2024年に41億366万米ドルと評価され、2033年には73億1580万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)6.30%で成長すると予測されています。北米が市場を牽引し、2024年には37.5%の市場シェアを占めています。

市場成長の主な要因は、IPFの罹患率上昇、特に高齢者人口の増加です。60歳以上の罹患率が高く、世界的な平均寿命の延伸に伴い患者数が増加しています。また、疾患啓発の向上、抗線維化療法の進歩、併用療法に関する研究の増加、診断能力の拡大、そして支援的な規制枠組みが市場を後押ししています。製薬企業のイノベーションと戦略的提携も競争環境を形成しています。

診断技術の進歩と早期発見は、治療成果の向上に貢献しています。高解像度CT(HRCT)や肺機能検査、多分野にわたる評価プロトコルにより、IPFのより正確かつ早期の特定が可能になっています。一般開業医や呼吸器専門医の間での意識向上も、専門医への紹介率を高め、タイムリーな介入を可能にしています。

抗線維化薬(ピルフェニドン、ニンテダニブなど)の導入は、疾患進行を遅らせ、生活の質を向上させることで治療環境を大きく変えました。これらの成功は、吸入製剤、併用療法、LPA1アンタゴニストなどの新規薬剤クラスを含む次世代治療法の開発への製薬投資を促進しています。TGF-βやインテグリンシグナル伝達などの分子経路を標的とする臨床試験も進行中です。規制当局は革新的な治療法に対し、迅速承認や希少疾病用医薬品指定を支援し、市場投入を加速させています。

米国市場は、高齢者人口における疾患有病率の増加、高度な画像診断技術による早期診断、医療従事者の意識向上によって牽引されています。承認された抗線維化薬の利用可能性と、次世代治療法を探索する強力な臨床パイプラインが治療選択肢を拡大しています。強固な医療インフラ、有利な保険適用、製薬企業による高い研究開発投資、希少疾患研究への政府支援、患者支援活動も市場拡大に貢献しています。例えば、2023年10月には、ブリストル・マイヤーズ スクイブ社の実験的経口治療薬BMS-986278が、進行性肺線維症(PPF)の画期的新薬指定を米国FDAから取得しました。

また、2025年5月には、カumberland Pharmaceuticals社がQureight社と提携し、同社の第II相臨床試験「FIGHTING FIBROSIS™」におけるデータ品質と解釈の向上を目指しています。2024年11月には、Endeavor BioMedicines社が、IPF患者を対象とした第2b相WHISTLE-PF試験で、同社の主要な実験薬であるENV-101(タラデギブ)の最初の被験者への投与を発表しました。ENV-101は、Hedgehogシグナル伝達経路を標的とするファーストインクラスの阻害剤です。

特発性肺線維症(IPF)治療の世界市場は、最も困難な進行性肺疾患の一つであるIPFに対する疾患修飾療法として注目され、IMARC Groupは2025年から2033年までの市場動向を予測している。

薬剤クラス別では、チロシンキナーゼ阻害薬(TKI)が市場の最大シェアを占める。ニンテダニブなどのTKIは、線維化経路を阻害し疾患進行を遅らせる。複数地域での承認、臨床ガイドラインへの採用、堅牢なエビデンスと良好な安全性プロファイルが、その広範な普及を促進している。

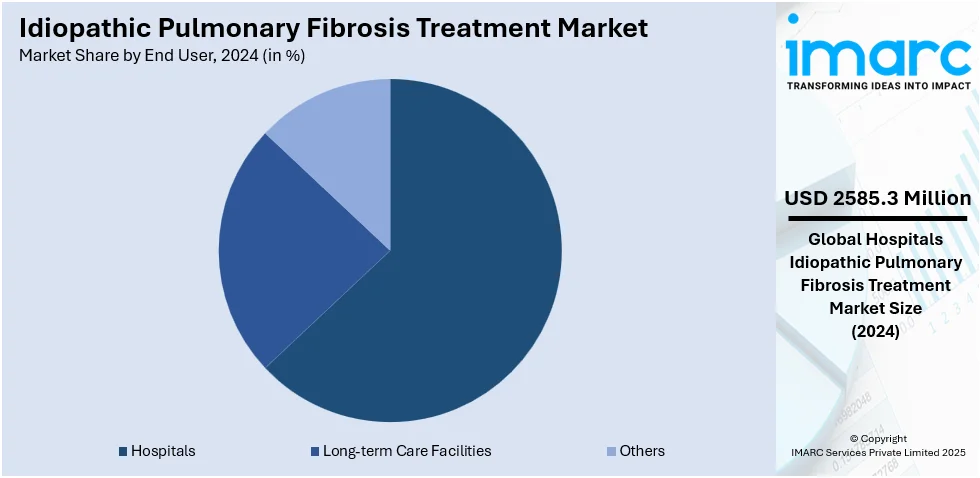

エンドユーザー別では、病院が2024年に63.0%の市場シェアでリード。IPFの診断、管理、高度なケア提供において中心的な役割を担い、多分野の専門知識、高解像度CT、肺機能検査、専門ラボなどの設備が集中しているためである。病院は抗線維化療法の投与、合併症管理、急性増悪への対応を行い、新興治療法の治験サイトとしても機能する。

地域別では、北米が2024年に37.5%で最大の市場シェアを占めた。高齢者人口の増加、医療提供者と患者の高い疾患認識、高度な医療インフラ、承認済み抗線維化療法の利用と償還が需要を牽引。活発な研究と臨床試験、強力な規制支援、製薬会社からの投資増加も市場を強化している。

米国は北米市場の88.2%を占め、肺疾患への意識向上と早期診断技術の進歩により堅調な成長を見せる。遠隔医療の普及は専門医への迅速なアクセスを可能にし、高齢者人口の増加も市場拡大に貢献。個別化医療とバイオマーカーベースの治療への注力、高度な研究インフラ、AIを活用した放射線医学の統合、治療アドヒアランスの向上、患者支援プログラム、研究機関と公衆衛生機関の連携が市場成長を後押しする。

欧州のIPF治療市場は着実な成長を遂げている。ユニバーサルヘルスケアサービスの拡大がケアへのアクセスを改善し、公衆衛生イニシアチブと呼吸器疾患監視への投資が早期特定と管理に貢献。環境衛生と労働安全基準への注力も早期診断を促進する。英国での呼吸器疾患による緊急入院増加は、積極的な治療戦略の必要性を示す。外来肺リハビリテーションセンターの増加が非薬理学的介入を支援。IPFが希少疾患枠組みに含まれることで、政策支援、研究資金、多分野連携が促進され、治療効果の改善に寄与している。

アジア太平洋地域では、医療インフラへの投資増加と慢性呼吸器疾患管理への注力により市場が拡大。モバイルヘルス技術とウェアラブルデバイスの利用増加は、患者モニタリングとタイムリーな介入を支援。都市化に伴う大気質の悪化などの環境変化は、線維性肺疾患の監視と診断の強化につながる。例えば、インドの全人口約14億人がWHOガイドラインを超えるPM2.5レベルの地域に居住しており、呼吸器診断と介入の緊急性を強調している。医療団体の教育的普及活動、デジタル画像ツール、統合的ケアアプローチも市場を推進している。

特発性肺線維症(IPF)治療市場は、政府主導の健康キャンペーンによる疾患認識の向上、専門医への紹介促進、治療選択肢への需要増加を背景に成長を続けています。特にラテンアメリカでは、研究の進展、官民パートナーシップ、モバイル診断ユニットを導入する農村部の医療イニシアチブが市場を活性化。電子カルテの普及は症例追跡とフォローアップを効率化し、成人喫煙者の割合増加(9.3%から11.6%)は呼吸器疾患への注目を高め、IPFのような病態の早期診断・介入を促しています。地域に合わせた健康リテラシーキャンペーンや、間質性肺疾患に関する医療従事者向けの研修強化も、市場の着実な成長を支えています。

中東・アフリカ地域では、地域的な肺疾患プログラムの出現と診断能力構築への注力により、IPF治療市場が勢いを増しています。都市部の医療ネットワーク拡大は、特に大都市圏で専門的な呼吸器サービスへのアクセスを広げています。IPFの発症率は年齢とともに増加し、一般的に女性よりも男性で高い傾向にあります。サウジアラビアの研究では、間質性肺疾患患者の23%がIPFであることが判明しており、呼吸器ケアの強化が喫緊の課題であることが示され、間接的にIPF治療市場を後押ししています。半都市部および農村部におけるモバイル健康スクリーニング、医療教育プログラム、慈善活動も、線維性肺疾患の特定を促進し、市場の発展に貢献しています。

競争環境は中程度で、ベーリンガーインゲルハイム(抗線維化薬ニンテダニブ/オフェブ)とロシュ(ピルフェニドン/エスブリエット)が市場を主導しています。しかし、ブリストル・マイヤーズ スクイブ、プリアント・セラピューティクス、フィブロゲンなどの企業がLPA1拮抗薬やインテグリン阻害剤といった新規経路を標的とする次世代治療薬の開発を進めており、競争が激化しています。戦略的提携、ライセンス契約、規制上の指定が一般的であり、臨床的挫折にもかかわらず、疾患修飾療法の緊急な必要性によりイノベーションは活発です。

最近の主な進展として、2025年には複数の画期的な臨床試験結果が発表されました。6月にはInsilico MedicineがAI設計のTNIK阻害剤Rentosertibの第IIa相結果を公表し、IPF患者の肺機能が+98.4 mL改善したことを示し、AI創薬の大きな節目となりました。5月にはEndeavor BioMedicinesがENV-101の第2a相事後解析結果を発表し、有意な肺容量増加と肺血管容量減少を確認しました。また、Rein TherapeuticsはLTI-03の第II相RENEW試験を開始し、FIBRONEER-IPFおよびFIBRONEER-ILD試験ではnerandomilastが10年以上ぶりの有望な新治療薬として、IPF患者の肺機能低下を1年以上にわたり著しく遅らせる効果を示しました。4月にはTulaneの研究者が、がん治療薬イピリムマブがマウスのIPFにおいて肺修復を改善する可能性を示唆し、新たな治療アプローチへの期待が高まっています。

本レポートは、2019年から2033年までのIPF治療市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の促進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国別市場を特定することで、ステークホルダーが競争環境を理解し、市場の魅力を評価するのに役立ちます。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の特発性肺線維症治療市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 薬剤クラス別市場内訳

6.1 MAPK阻害剤

6.1.1 市場トレンド

6.1.2 市場予測

6.2 チロシン阻害剤

6.2.1 市場トレンド

6.2.2 市場予測

6.3 オートタキシン阻害剤

6.3.1 市場トレンド

6.3.2 市場予測

7 エンドユーザー別市場内訳

7.1 病院

7.1.1 市場トレンド

7.1.2 市場予測

7.2 長期介護施設

7.2.1 市場トレンド

7.2.2 市場予測

7.3 その他

7.3.1 市場トレンド

7.3.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 ベーリンガーインゲルハイム製薬株式会社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.2 シプラ株式会社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 F. ホフマン・ラ・ロシュ株式会社

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 SWOT分析

13.3.4 GNIグループ株式会社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 ルピン株式会社

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

図のリスト

図1:世界の特発性肺線維症治療市場:主要な推進要因と課題

図2:世界の特発性肺線維症治療市場:販売額(百万米ドル)、2019-2024年

図3:世界の特発性肺線維症治療市場:薬剤クラス別内訳(%)、2024年

図4:世界の特発性肺線維症治療市場:エンドユーザー別内訳(%)、2024年

図5:世界の特発性肺線維症治療市場:地域別内訳(%)、2024年

図6:世界の特発性肺線維症治療市場予測:販売額(百万米ドル)、2025-2033年

図7:世界の特発性肺線維症治療(MAPK阻害剤)市場:販売額(百万米ドル)、2019年および2024年

図8:世界の特発性肺線維症治療(MAPK阻害剤)市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の特発性肺線維症治療(チロシン阻害剤)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の特発性肺線維症治療(チロシン阻害剤)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の特発性肺線維症治療(オートタキシン阻害剤)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の特発性肺線維症治療(オートタキシン阻害剤)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の特発性肺線維症治療(病院)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の特発性肺線維症治療(病院)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の特発性肺線維症治療(長期療養施設)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の特発性肺線維症治療(長期療養施設)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界の特発性肺線維症治療(その他のエンドユーザー)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の特発性肺線維症治療(その他のエンドユーザー)市場予測:販売額(百万米ドル)、2025-2033年

図19:北米の特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図20:北米の特発性肺線維症治療市場予測:販売額(百万米ドル)、2025-2033年

図21:米国の特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図22:米国の特発性肺線維症治療市場予測:販売額(百万米ドル)、2025-2033年

図23:カナダ:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図24:カナダ:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図25:アジア太平洋:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図26:アジア太平洋:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図27:中国:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図28:中国:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図29:日本:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図30:日本:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図31:インド:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図32:インド:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図33:韓国:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図34:韓国:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図35:オーストラリア:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図36:オーストラリア:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図37:インドネシア:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図38:インドネシア:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図39:その他:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図40:その他:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図41:ヨーロッパ:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図42:ヨーロッパ:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図43:ドイツ:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図44:ドイツ:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図45:フランス:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図46:フランス:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図47:イギリス:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図48:イギリス:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図49:イタリア:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図50:イタリア:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図51:スペイン:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図52:スペイン:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図53:ロシア:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図54:ロシア:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図55:その他:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図56:その他:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図57:ラテンアメリカ:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図58:ラテンアメリカ:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図59:ブラジル:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図60:ブラジル:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図61:メキシコ:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図62:メキシコ:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図64:その他:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図65:中東・アフリカ:特発性肺線維症治療市場:販売額(百万米ドル)、2019年および2024年

図66:中東・アフリカ:特発性肺線維症治療市場予測:販売額(百万米ドル)、2025年~2033年

図67:世界:特発性肺線維症治療産業:SWOT分析

図68:世界:特発性肺線維症治療産業:バリューチェーン分析

図69:世界:特発性肺線維症治療産業:ポーターの5フォース分析

特発性肺線維症(IPF)は、原因不明の進行性かつ慢性的な肺疾患で、肺が徐々に硬くなり(線維化)、呼吸機能が低下する病気です。肺のガス交換能力が著しく損なわれ、最終的には呼吸不全に至ることが多いです。特に高齢者に多く見られ、予後が不良であることで知られています。

IPFの治療は、病気の進行を遅らせ、症状を管理し、患者さんの生活の質を向上させることを目的としています。主な治療法には、抗線維化薬による薬物療法があります。具体的には、ピルフェニドンやニンテダニブといった薬剤が用いられ、これらは肺の線維化の進行を抑制し、肺機能の低下を遅らせる効果が期待されます。また、症状緩和のための対症療法として、低酸素血症に対する酸素療法、咳や呼吸困難を和らげるための鎮咳薬や気管支拡張薬が使用されます。さらに、呼吸リハビリテーションは、運動能力の向上と呼吸困難感の軽減に役立ちます。重症例で適応がある場合には、肺移植が根治的な治療選択肢となります。

抗線維化薬は、IPFと診断された患者さんの病状進行を抑制するために早期から適用されます。これらの薬剤は病気を治癒させるものではありませんが、肺機能の悪化速度を緩やかにし、急性増悪のリスクを低減することが示されています。酸素療法は、動脈血酸素飽和度が低下している患者さんに適用され、日常生活における活動能力の維持や夜間の低酸素状態の改善に寄与します。呼吸リハビリテーションは、患者さんの身体活動能力や精神的な健康状態の改善を目指し、個々の状態に合わせてプログラムが組まれます。肺移植は、若年で全身状態が良好な重症患者さんに対して検討される最終手段であり、厳格な適応基準があります。病気のどの段階においても、患者さんの苦痛を和らげるための緩和ケアが重要視されます。

IPFの診断には、高分解能CT(HRCT)が不可欠であり、特徴的な通常型間質性肺炎(UIP)パターンを評価します。診断が困難な場合には、外科的肺生検や経気管支肺クライオ生検といった組織学的検査が用いられることがあります。治療効果のモニタリングには、肺機能検査(努力性肺活量:FVC、一酸化炭素拡散能:DLCOなど)や6分間歩行試験が定期的に実施されます。新たな治療薬の開発も進んでおり、線維化に関わる特定の分子経路(例:TGF-β、Wnt/β-カテニン経路)を標的とした薬剤や、遺伝子治療、幹細胞治療などの研究も進行中です。また、遠隔医療技術を活用した自宅でのモニタリングや、AIを用いた画像診断支援なども将来的な関連技術として期待されています。