❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

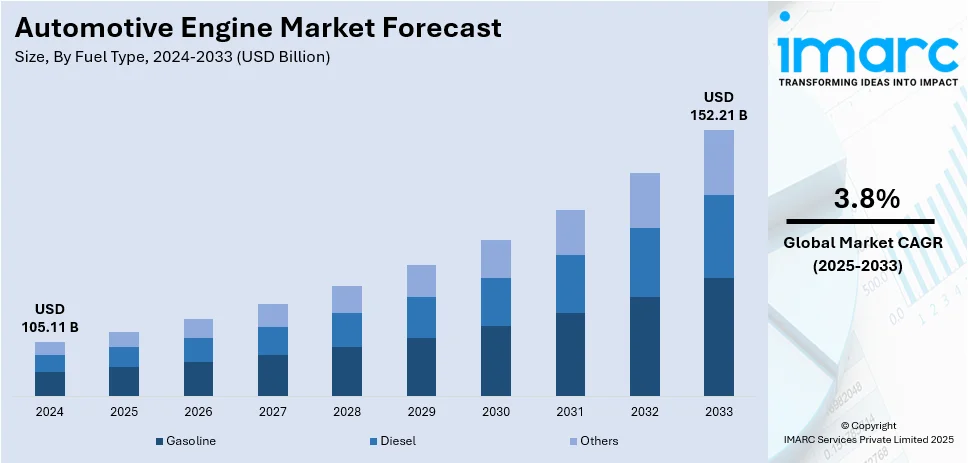

世界の自動車エンジン市場は、2024年に1,051.1億米ドルと評価され、2033年までに1,522.1億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)3.8%で成長すると予測されています。この成長は、世界的な車両生産の増加と革新的なエンジン製造に牽引されています。

主な成長要因は、特に新興市場における車両生産の増加です。経済成長と都市化により、乗用車および商用車の需要が高まり、エンジン需要が加速しています。自動車メーカーは、コンパクトで燃費の良いモデルからSUVやトラック向けの強力なエンジンまで、多様な消費者ニーズに応えるため製品を多様化しています。例えば、2024年には、主要メーカーの新モデル投入により、ユーザーの25%がハイブリッド車や電気自動車を検討しています。

米国は、先進エンジン技術の革新と製造、業界標準の設定を通じて、市場で極めて重要な役割を担っています。米国の自動車会社やサプライヤーは、環境規制に対応するため、高性能、高燃費、低排出ガスエンジンの研究開発に多額を投資しています。また、米国はEVパワートレインやハイブリッドシステムの採用を主導しており、自動車推進の未来を決定づける存在です。例えば、トヨタは2024年に、ケンタッキー州の工場を米国向け新型3列全電気SUV生産のために13億ドル投資すると発表しました。

市場の主要トレンドは、電気自動車(EV)およびハイブリッドパワートレインへの移行です。環境持続可能性への懸念と排出ガス規制の強化により、メーカーは電動化技術への投資を増やしています。例えば、フォードは2024年にEV戦略を変更し、全電気SUVをハイブリッドバージョンに置き換えました。政府のEV導入奨励策もこの移行を加速させ、従来のICE車両からクリーンな代替品への置き換えが進んでいます。

燃費効率と排出ガス削減も引き続き主要な焦点です。消費者の運用コスト低減要求と政府の厳格な規制に対応するため、ターボチャージャー、直噴、可変バルブタイミングなどの技術がエンジン設計に統合され、性能を維持しつつ効率を高めています。例えば、カミンズのX15ディーゼルエンジンの新HELMバージョンは、2024年モデルより燃費が7%向上し、2027年の排出ガス基準を満たしています。

さらに、自動車エンジン市場では、性能、信頼性、安全性を向上させるための高度な技術統合が進んでいます。可変圧縮比エンジン、リアルタイム監視を可能にするスマートセンサー、先進的な燃焼技術が普及しています。ホーリーのHi-Ram EFIインテークマニホールドのように、クラシックエンジン向けに性能向上をもたらす製品も登場しています。また、アルミニウムや炭素繊維などの新素材採用による軽量化と燃費向上、AIと機械学習を活用した予測メンテナンスやエンジン診断も、エンジンの寿命と運用効率の最適化に貢献しています。

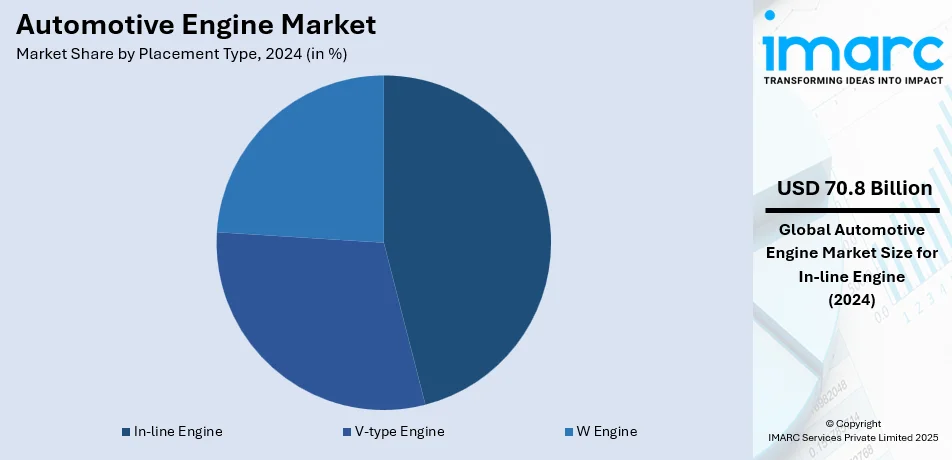

市場は配置タイプ、燃料タイプ、車両タイプに基づいて分類されており、配置タイプ別ではインラインエンジンが2024年に46.5%と最大のシェアを占めています。

自動車エンジン市場では、シンプルでコンパクト、低コストな直列エンジンが小型・中型車で広く採用され、性能、燃費、コストのバランスが取れた効率的なソリューションを提供しています。これらは製造・保守が容易で、大量生産される日常的な自動車の主要な動力源として、政府規制と消費者の手頃な価格で効率的な輸送への期待に応えています。

燃料タイプ別では、ガソリンが2024年に36.2%と最大のシェアを占めています。ガソリンは高いエネルギー密度と貯蔵の容易さから乗用車の主要燃料として広く利用され、他の燃料タイプよりも安価で、世界的な燃料インフラの普及により、軽量車の大部分を占めています。市場では、性能、燃費、排出ガス削減に最適化された確立された効率的なソリューションを提供し、代替燃料や電気自動車への移行が進む中でも、依然として内燃機関(ICE)車の需要を支え、その普及とアクセス性を維持しています。

車両タイプ別では、乗用車が2024年に67.2%と最大のシェアを占めています。乗用車は主に人々の移動を目的とし、ICEまたはハイブリッド/電気パワートレインを搭載し、個人のモビリティの基盤を形成しています。これらはガソリン、ディーゼル、ハイブリッド、電気エンジンを含むあらゆるエンジン技術への大きな需要を生み出し、エンジンの効率性、性能、排出ガス削減における継続的な革新を促しています。消費者の嗜好がより燃費効率が高く環境に優しい選択肢へと移行する中で、乗用車はハイブリッドおよび電気エンジンの採用の中心となり、次世代の自動車技術と持続可能なエンジンソリューションの開発を牽導しています。

地域別分析では、北米市場は技術進歩と燃費効率および高性能車への強い需要に牽引され、堅調に推移しています。排出ガス削減への注力は、ハイブリッドおよび電気パワートレインの採用を促進し、内燃機関の革新も継続しています。例えば、フォード・プロは2030年までに北米フリートの電動化を目指し、カリフォルニア州で1,000台以上のフォードF-150ライトニング・プロトラックとマスタング・マッハ-E SUVから開始しました。CAFÉ基準などの規制措置は、自動車メーカーにエンジン性能を維持しつつ効率向上を促しています。

米国は北米市場の83.7%を占め、燃費効率、優れた性能、持続可能性への重視が高まる中でダイナミックに成長しています。依然として伝統的なICEが主流ですが、政府の環境規制強化と消費者のグリーン車両への受容・需要により、ハイブリッドや電気パワートレインが著しく普及しています。米国の自動車メーカーは、ターボチャージャー、直噴、可変バルブタイミングなどの先進技術に多額を投資し、排出ガスを削減しつつエンジン性能を向上させています。電気自動車の人気上昇も市場ダイナミクスを変化させており、企業はバッテリー技術とEVインフラに多額の投資を行っています。例えば、2024年には米国のEV市場シェアが過去最高を記録し、フリート事業者の90%がEV導入拡大を計画しています。米国は、研究開発および製造能力において、世界の自動車エンジン産業の主要な一部であり、持続可能な自動車工学のリーダーとなっています。

欧州市場は、厳しい環境基準、燃費効率の高い車両に対する消費者の嗜好の高まり、そして電動化への移行拡大によって形成されています。例えば、EPPは2025年のEUフリート排出ガス目標を94g/kmと強調しています。伝統的なICEは、ターボチャージャー、直噴、ハイブリッドシステムなどの技術によって最適化され、環境基準を満たしています。しかし、EUの積極的な炭素削減目標と電気自動車へのインセンティブにより、市場は急速に電気およびハイブリッドパワートレインへとシフトしています。フォルクスワーゲン、BMW、メルセデス・ベンツなどの欧州自動車企業は、電気自動車、バッテリー技術、持続可能なエンジンソリューションの開発に多額を投資しており、欧州を世界の自動車エンジン市場変革のリーダーにしています。

アジア太平洋地域の自動車エンジン市場は、車両需要の着実な増加、技術的に進化したエンジン、および地域内での持続可能性の重要性の高まりにより、著しい成長を遂げています。中国、日本、インドを含む各国の主要自動車メーカーは、内燃機関とハイブリッドパワートレインの開発プロセスを牽引しています。例えば、2024年にはトヨタがインドネシア市場で35.0%のシェアを占め、日本のメーカーをリードしました。

自動車エンジン市場は、政府のインセンティブ、厳格な排出基準、環境に優しい選択肢への消費者需要の高まりにより、電気自動車(EV)への移行が加速しています。自動車メーカーはEVインフラとバッテリー技術に多額の投資を行っており、アジア太平洋地域は、よりクリーンで効率的なパワートレインへの移行において、世界の自動車エンジン市場の主要なプレーヤーとして位置付けられています。

ラテンアメリカの自動車エンジン市場は、車両需要の増加、都市化、可処分所得の上昇により急速に拡大しています。従来のガソリン車やディーゼル車などの内燃機関(ICE)が依然として優勢ですが、環境意識の高まりと厳格な規制により、ハイブリッド車およびEVの需要が増加しています。例えば、ブラジルのABVEは2024年に、完全電気自動車とハイブリッド車の販売が60%増加すると予測しており、持続可能な自動車ソリューションへの移行が顕著です。ブラジル、メキシコ、アルゼンチンが主要市場であり、自動車メーカーは燃費効率の高いソリューションに投資し、政府は持続可能な交通を支援する政策を導入しています。

中東およびアフリカの自動車エンジン市場は、車両販売の増加、都市化、燃費効率の高いエンジンへの需要によって牽引されています。ICEが依然として支配的ですが、環境問題と政府のインセンティブにより、ハイブリッド車およびEVへの関心が高まっています。サウジアラビア、南アフリカ、UAEなどの主要市場では、より持続可能なエンジン技術への移行が見られます。燃費効率の高いソリューションとクリーンな技術への投資が成長を促進すると予想されており、排出削減とエネルギー効率に焦点が当てられています。しかし、2024年にはサウジアラビアがガソリンエンジンメーカーHORSEに投資し、その価値を79億ドルに押し上げ、EV市場の減速の中で精製油燃料への焦点を移す動きも見られました。

自動車エンジン市場の競争環境は、世界の自動車メーカー、部品サプライヤー、新興技術企業間の激しい競争が特徴です。主要プレーヤーは、エンジン性能、燃費効率、排出削減を継続的に向上させて市場を支配しています。EVとハイブリッドパワートレインの台頭は競争を激化させ、企業は環境基準と持続可能性への消費者の嗜好の変化に対応するため、代替推進技術に投資しています。例えば、2024年にはフォードが新しいPCVシステムを特許取得し、ブローバイガスを再利用して燃焼効率を改善し、排出量を削減し、燃料使用を強化する技術を開発しました。

最新の動向として、2024年12月には商務省がカリフォルニア州ローズビルにあるボッシュの炭化ケイ素(SiC)製造施設の拡張に2億2500万ドルの資金提供を合意し、革新的な材料の統合が市場の方向性を示しています。また、同月にはホンダと日産が合併し、世界第3位の自動車販売会社となる計画を発表しました。これは、化石燃料からの移行に適応し、ハイブリッド、EV、および先進エンジン技術に焦点を当てることで、進化する消費者需要と規制要件に対応する自動車エンジン市場の戦略的変化を浮き彫りにしています。

本レポートは、2019年から2033年までの自動車エンジン市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーの力、買い手の力、代替品の脅威の影響を評価し、業界の競争レベルと魅力度を分析するのに役立ちます。競争環境の分析は、主要プレーヤーの現在の市場での位置付けを理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の自動車エンジン市場 – 序論

4.1 自動車エンジンとは

4.2 業界トレンド

4.3 競合インテリジェンス

5 世界の自動車エンジン市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の自動車エンジン市場 – 配置タイプ別内訳

6.1 直列エンジン

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場予測 (2025-2033)

6.1.4 燃料タイプ別市場内訳

6.1.5 車両タイプ別市場内訳

6.2 V型エンジン

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場予測 (2025-2033)

6.2.4 燃料タイプ別市場内訳

6.2.5 車両タイプ別市場内訳

6.3 W型エンジン

6.3.1 概要

6.3.2 過去および現在の市場トレンド (2019-2024)

6.3.3 市場予測 (2025-2033)

6.3.4 燃料タイプ別市場内訳

6.3.5 車両タイプ別市場内訳

6.4 配置タイプ別の魅力的な投資提案

7 世界の自動車エンジン市場 – 燃料タイプ別内訳

7.1 ガソリン

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場予測 (2025-2033)

7.1.4 配置タイプ別市場内訳

7.1.5 車両タイプ別市場内訳

7.2 ディーゼル

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場予測 (2025-2033)

7.2.4 配置タイプ別市場内訳

7.2.5 車両タイプ別市場内訳

7.3 その他

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場予測 (2025-2033)

7.4 燃料タイプ別の魅力的な投資提案

8 世界の自動車エンジン市場 – 車両タイプ別内訳

8.1 乗用車

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場予測 (2025-2033)

8.1.4 配置タイプ別市場内訳

8.1.5 燃料タイプ別市場内訳

8.2 商用車

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場予測 (2025-2033)

8.2.4 配置タイプ別市場内訳

8.2.5 燃料タイプ別市場内訳

8.3 車両タイプ別の魅力的な投資提案

9 世界の自動車エンジン市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場推進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024)

9.1.1.3 配置タイプ別市場内訳

9.1.1.4 燃料タイプ別市場内訳

9.1.1.5 車両タイプ別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033)

9.1.2 カナダ

9.1.2.1 市場推進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024)

9.1.2.3 配置タイプ別市場内訳

9.1.2.4 燃料タイプ別市場内訳

9.1.2.5 車両タイプ別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033)

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場推進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024)

9.2.1.3 配置タイプ別市場内訳

9.2.1.4 燃料タイプ別市場内訳

9.2.1.5 車両タイプ別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033)

9.2.2 日本

9.2.2.1 市場推進要因

9.2.2.2 過去および現在の市場動向 (2019-2024)

9.2.2.3 設置タイプ別市場内訳

9.2.2.4 燃料タイプ別市場内訳

9.2.2.5 車両タイプ別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033)

9.2.3 インド

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場動向 (2019-2024)

9.2.3.3 設置タイプ別市場内訳

9.2.3.4 燃料タイプ別市場内訳

9.2.3.5 車両タイプ別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033)

9.2.4 韓国

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 設置タイプ別市場内訳

9.2.4.4 燃料タイプ別市場内訳

9.2.4.5 車両タイプ別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 オーストラリア

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 設置タイプ別市場内訳

9.2.5.4 燃料タイプ別市場内訳

9.2.5.5 車両タイプ別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 インドネシア

9.2.6.1 市場促進要因

9.2.6.2 過去および現在の市場動向 (2019-2024)

9.2.6.3 設置タイプ別市場内訳

9.2.6.4 燃料タイプ別市場内訳

9.2.6.5 車両タイプ別市場内訳

9.2.6.6 主要企業

9.2.6.7 市場予測 (2025-2033)

9.2.7 その他

9.2.7.1 過去および現在の市場動向 (2019-2024)

9.2.7.2 市場予測 (2025-2033)

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 設置タイプ別市場内訳

9.3.1.4 燃料タイプ別市場内訳

9.3.1.5 車両タイプ別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 フランス

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 設置タイプ別市場内訳

9.3.2.4 燃料タイプ別市場内訳

9.3.2.5 車両タイプ別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 英国

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 設置タイプ別市場内訳

9.3.3.4 燃料タイプ別市場内訳

9.3.3.5 車両タイプ別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 イタリア

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 設置タイプ別市場内訳

9.3.4.4 燃料タイプ別市場内訳

9.3.4.5 車両タイプ別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 スペイン

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 設置タイプ別市場内訳

9.3.5.4 燃料タイプ別市場内訳

9.3.5.5 車両タイプ別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 その他

9.3.6.1 過去および現在の市場動向 (2019-2024)

9.3.6.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 設置タイプ別市場内訳

9.4.1.4 燃料タイプ別市場内訳

9.4.1.5 車両タイプ別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 設置タイプ別市場内訳

9.4.2.4 燃料タイプ別市場内訳

9.4.2.5 車両タイプ別市場の内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033年)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024年)

9.4.3.2 市場予測 (2025-2033年)

9.5 中東

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024年)

9.5.3 配置タイプ別市場の内訳

9.5.4 燃料タイプ別市場の内訳

9.5.5 車両タイプ別市場の内訳

9.5.6 国別市場の内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033年)

9.6 アフリカ

9.6.1 市場促進要因

9.6.2 過去および現在の市場動向 (2019-2024年)

9.6.3 配置タイプ別市場の内訳

9.6.4 燃料タイプ別市場の内訳

9.6.5 車両タイプ別市場の内訳

9.6.6 国別市場の内訳

9.6.7 主要企業

9.6.8 市場予測 (2025-2033年)

9.7 地域別の魅力的な投資提案

10 市場のダイナミクス

10.1 市場推進要因

10.2 市場抑制要因

10.3 市場機会

11 主要な技術動向と発展

12 政府の規制と戦略

13 最近の業界ニュース

14 ポーターの5つの競争要因分析

14.1 概要

14.2 買い手の交渉力

14.3 供給者の交渉力

14.4 競争の程度

14.5 新規参入の脅威

14.6 代替品の脅威

15 バリューチェーン分析

16 世界の自動車エンジン市場 – 競争環境

16.1 概要

16.2 市場構造

16.3 主要企業別市場シェア

16.4 市場プレーヤーのポジショニング

16.5 主要な成功戦略

16.6 競争ダッシュボード

16.7 企業評価象限

17 競争環境

17.1 AB ボルボ

17.1.1 事業概要

17.1.2 提供製品

17.1.3 事業戦略

17.1.4 SWOT分析

17.1.5 主要ニュースとイベント

17.2 アメリカン・ホンダモーター株式会社 (本田技研工業株式会社)

17.2.1 事業概要

17.2.2 提供製品

17.2.3 事業戦略

17.2.4 SWOT分析

17.2.5 主要ニュースとイベント

17.3 カミンズ・インク

17.3.1 事業概要

17.3.2 提供製品

17.3.3 事業戦略

17.3.4 SWOT分析

17.3.5 主要ニュースとイベント

17.4 フォード・モーター・カンパニー

17.4.1 事業概要

17.4.2 提供製品

17.4.3 事業戦略

17.4.4 SWOT分析

17.4.5 主要ニュースとイベント

17.5 ゼネラルモーターズ

17.5.1 事業概要

17.5.2 提供製品

17.5.3 事業戦略

17.5.4 SWOT分析

17.5.5 主要ニュースとイベント

17.6 メルセデス・ベンツ・グループAG

17.6.1 事業概要

17.6.2 提供製品

17.6.3 事業戦略

17.6.4 SWOT分析

17.6.5 主要ニュースとイベント

17.7 三菱重工業 – VSTディーゼルエンジンズ株式会社

17.7.1 事業概要

17.7.2 提供製品

17.7.3 事業戦略

17.7.4 SWOT分析

17.7.5 主要ニュースとイベント

17.8 豊田自動織機株式会社

17.8.1 事業概要

17.8.2 提供製品

17.8.3 事業戦略

17.8.4 SWOT分析

17.8.5 主要ニュースとイベント

17.9 フォルクスワーゲン

17.9.1 事業概要

17.9.2 提供製品

17.9.3 事業戦略

17.9.4 SWOT分析

17.9.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

18 戦略的提言

19 付録

自動車エンジンは、車両を動かすための主要な動力源です。燃料の化学エネルギーを機械的な運動エネルギーに変換し、車輪を駆動させる装置を指します。一般的には内燃機関を指すことが多く、ここではその内燃機関としての自動車エンジンについて説明いたします。

エンジンの種類は多岐にわたります。燃料別では、広く普及するガソリンエンジンは高回転域でのスムーズな加速が特徴です。ディーゼルエンジンは燃費効率と低回転域での高いトルクが魅力で、商用車やSUVに多く採用されます。環境負荷の低いLPGエンジンはタクシーなどで利用され、近年では水素エンジンの研究開発も進められています。

燃焼方式では、ピストンが往復運動を行うレシプロエンジンが主流です。気筒配置により、コンパクトな直列、多気筒化に適したV型、低重心の水平対向などがあります。ローターが回転運動を行うロータリーエンジンも存在し、コンパクトながら高出力を発揮できます。吸気方式では、大気圧で空気を吸い込む自然吸気(NA)と、ターボチャージャーなどで強制的に空気を送り込み高出力化を図る過給機付きエンジンがあります。

自動車エンジンは、乗用車からトラック、バスといった商用車、建設機械や農業機械などの特殊車両、モータースポーツ用の高性能車両に至るまで、幅広い用途で利用されています。用途に応じて、出力特性や耐久性、燃費性能などが異なるため、様々なタイプのエンジンが開発・搭載されます。

関連技術も日々進化しています。燃費向上技術としては、燃料を直接燃焼室に噴射する直噴技術、バルブの開閉タイミングを最適化する可変バルブタイミング機構、停車時にエンジンを停止させるアイドリングストップ機能などが挙げられます。また、エンジンと電動モーターを組み合わせたハイブリッドシステムも、燃費改善に大きく貢献します。

排ガス浄化技術も重要です。排ガス中の有害物質を無害化する触媒コンバーターは必須であり、ディーゼルエンジンではPMを除去するDPFや、NOxを低減する尿素SCRシステムなどが採用されています。

エンジンの性能を最大限に引き出し、効率的かつクリーンに稼働させるためには、高度な制御技術が不可欠です。ECU(エンジンコントロールユニット)は、エンジンの様々なセンサーからの情報に基づき、燃料噴射量、点火時期、吸排気バルブの制御などを最適化しています。電子スロットルも、ドライバーのアクセル操作を電気信号に変換し、ECUが最適なスロットル開度を制御することで、より精密なエンジン制御を可能にしています。これらの技術により、現代の自動車エンジンは高い環境性能と走行性能を両立させています。