❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

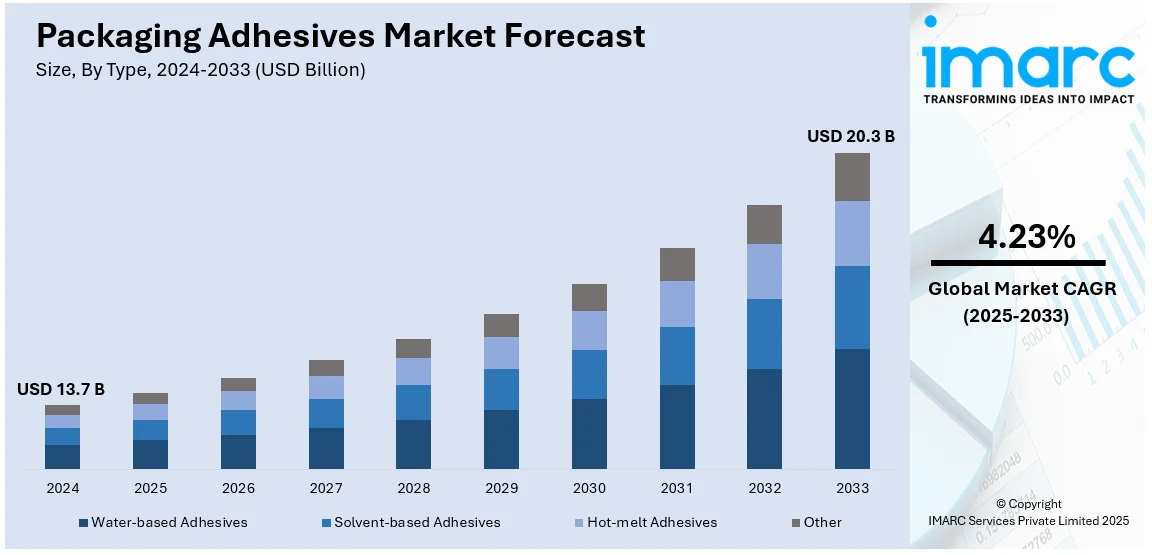

世界の包装用接着剤市場は、2024年に137億米ドルの規模に達し、IMARC Groupの予測によると、2033年には203億米ドルに達し、2025年から2033年の期間で年平均成長率4.23%を記録すると見込まれています。現在、アジア太平洋地域が市場を牽引しており、2024年には36.3%以上の市場シェアを占めています。この地域では、消費財、食品・飲料、電子商取引部門からの需要増加により、市場が急速に拡大しています。メーカーは、世界中で包装用途における安全性、規制遵守、性能の向上を重視しており、環境に優しく持続可能な接着剤の革新がさらなる成長を後押ししています。

市場成長の主要な推進要因としては、健康製品、電子商取引、食品・飲料など様々な分野で、軽量で柔軟性があり、持続可能な包装への需要の高まりが挙げられます。オンラインショッピングの増加に伴い、長期保存が可能で改ざん防止機能を持つ包装の必要性が高まっていることも、成長を後押ししています。また、環境に優しい水性接着剤やホットメルト接着剤などの接着剤配合における技術革新が、持続可能性と規制遵守の推進に貢献しています。新興経済国の成長、可処分所得の増加、都市化も市場に好影響を与えています。米国は、医薬品、食品・飲料、電子商取引産業における革新的な包装ソリューションへの需要増大により、主要な市場を牽引しています。調理済み食品や包装食品への需要も、製品の安全性と包装の完全性維持が接着剤に大きく依存するため、市場の成長を支えています。

持続可能性への移行は、包装用接着剤市場の重要なトレンドです。企業は、環境負荷と埋立地汚染を減らすため、水性、生分解性、またはリサイクル可能な接着剤の製造に注力しています。例えば、2023年3月の研究では、シェラック、タンニン酸、キトサンをブレンドしたバイオベース接着剤が開発され、既存の商業用接着剤と比較して優れた引張強度を示しました。特に、持続可能性に関する厳しい規制が実施されている地域では、メーカーはより環境に優しい代替品を提供することを余儀なくされており、接着剤メーカーにとって大きな成長機会となっています。

小売および電子商取引部門の急速な拡大も、包装用接着剤の需要を刺激しています。オンラインショッピングの増加により、軽量で安全、かつ耐久性のある包装の需要が高まり、接着剤の革新が促進されています。2024年には27.1億人の消費者がオンラインで買い物をする見込みであり、世界の電子商取引市場は4.8兆米ドルに達すると予測されています。包装用接着剤は、製品の改ざん防止と安全性を確保する上で重要な役割を果たしており、物流部門での利用が拡大しています。

スマートパッケージングにおける技術進歩も注目すべきトレンドです。センサーやQRコードなどのデジタル技術を組み込んだスマートパッケージングは、多くの分野で勢いを増しています。これらの高度な包装に使用される接着剤には、湿気や温度変化への耐性など、高度な性能が求められます。これにより、接着剤メーカーは、スマートパッケージングの進化するニーズに対応できる特殊なソリューションを開発するよう促されています。例えば、2024年4月には、多国籍包装企業であるDS Smithが、リサイクル可能な紙を活用してスマートパッケージングソリューションをアップグレードするため、Bioenyzmatic Fuel Cellsとの戦略的提携を発表しました。

市場はタイプ、基材タイプ、包装タイプ、最終用途産業に基づいて分類されています。

タイプ別では、水性接着剤が2024年に約49.8%の市場シェアを占める最大のセグメントです。その多用途性と環境に優しい特性から、紙包装などの用途で広く利用されており、低揮発性有機化合物(VOC)で環境に優しいソリューションとして、溶剤系接着剤よりも急速に選好されています。

基材タイプ別では、ポリ塩化ビニル(PVC)が2024年に市場をリードしています。コスト効率、耐久性、柔軟性に優れ、シュリンクラップ、ボトル、ブリスター包装など、強力な接着が不可欠な多くの包装用途で広く使用されています。

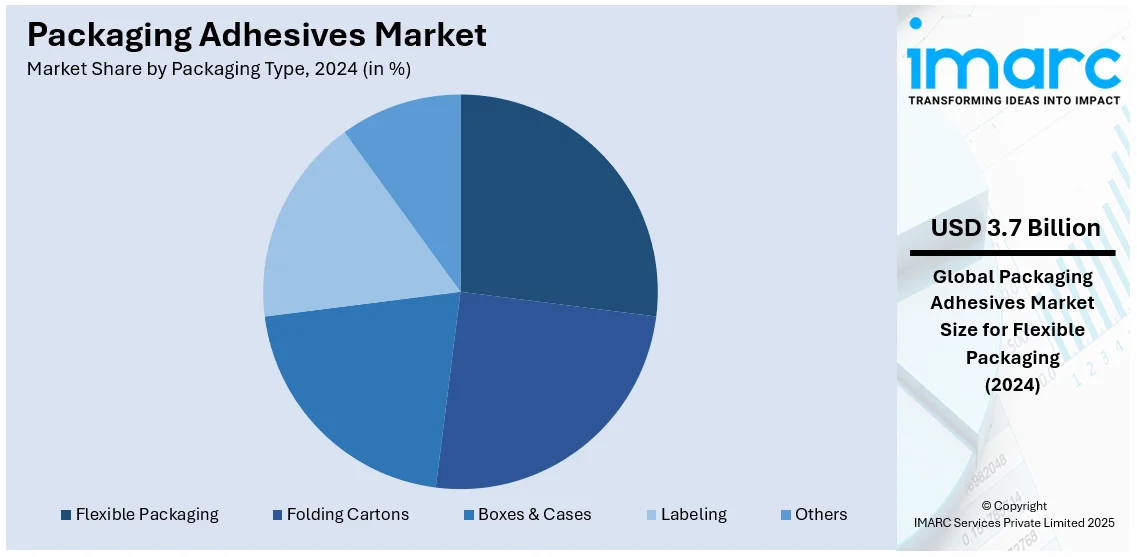

包装タイプ別では、軟包装が2024年に約27%の市場シェアで市場をリードしています。

これらの要因が複合的に作用し、世界の包装用接着剤市場は今後も堅調な成長を続けると予測されます。

世界の包装用接着剤市場は、耐久性と軽量性に優れる包装が主要セグメントを占め、特に食品・飲料分野で製品の鮮度保持に貢献しています。この種の接着剤には、貯蔵、取り扱い、輸送プロセスにおける柔軟性と強固な接着力が求められます。持続可能で便利な包装への需要が高まる中、異種材料向け接着技術の革新により、軟包装の優位性が強化されています。例えば、Sappiは2024年1月に再生可能な原料から作られた新しい軟包装紙を発表しました。

最終用途産業別では、食品・飲料分野が最大の市場シェアを占め、持続可能で安全、改ざん防止包装への需要が牽引しています。この分野の接着剤は厳格な安全基準を遵守し、製品品質の保持と賞味期限延長に寄与し、封止、軟包装、ラベルに広く利用されます。環境配慮型で便利な包装への消費者需要の高まりが、接着剤配合の革新を促進しています。化粧品分野では、敏感な製品を保護し、機能的かつ視覚的に魅力的な包装を実現するために接着剤が不可欠です。カートン、チューブ、ボトルなど多様な包装タイプで製品の安全性、ブランド美観、耐久性を高め、堅牢な接着力と高級包装仕上げのカスタマイズ要求に応える必要があります。持続可能性と高級包装への注力も、高性能接着剤の需要を後押ししています。ヘルスケア産業は、パーソナルケア製品、医薬品包装、医療機器に主要な用途を持つ重要な分野です。接着剤は厳格な衛生・安全規制に準拠し、確実な封止と汚染からの製品保護を保証する必要があります。医療用ラベル、ブリスターパック、滅菌ポーチ向けに特殊な接着剤が求められ、安全懸念と規制強化に伴い、接着技術は高い基準に対応すべく進化しています。

地域別分析では、2024年にアジア太平洋地域が36.3%超で最大の市場シェアを占めました。Eコマースの急増と工業化が主な要因で、消費財や食品分野での接着剤需要が増加しています。環境配慮型包装への傾倒、都市化、可処分所得の増加も需要を後押しし、同地域の消費者の90%が持続可能な製品に支出意欲を示しています。堅調な経済成長と産業インフラの整備が、この地域の市場リーダーシップを強化しています。

米国は北米市場の88.70%超を占め、Eコマースの進展が耐久性、信頼性、軽量包装ソリューションの需要を大幅に増加させています。オンライン消費者は2024年に5.6%増の2億7349万人に達する見込みです。簡便食品への嗜好増も軟包装需要を促進し、接着剤が積層・封止で重要な役割を果たしています。持続可能性への取り組みも主要な推進要因で、生分解性、水性接着剤、低VOC製品への移行が進んでいます。コスト効率への関心が高性能接着剤の開発を刺激し、食品・飲料、ヘルスケア、パーソナルケア分野で製品安全性向上とコスト削減に貢献しています。

アジア太平洋地域の包装用接着剤市場は、中国、インド、東南アジア諸国における急速な工業化と都市成長が牽引しています。中国の都市居住者は2023年に総人口の64.6%を占め、消費財需要の急増と効率的で手頃な包装オプションの必要性を促進しています。中間層の拡大と所得水準の上昇が包装食品、飲料、パーソナルケア製品の需要を高め、接着剤の使用を増加させています。Eコマースも主要な成長触媒であり、迅速な配送サービスに対応する耐久性・改ざん防止包装の需要が感圧接着剤・ホットメルト接着剤技術の進歩を促しています。軽量・軟包装の需要増も市場に好影響を与え、持続可能性トレンドの強化により、水性・無溶剤接着剤の開発が促進されています。QRコードやRFIDタグを組み込んだスマート包装ソリューションの登場も高性能接着剤を要求しています。

欧州市場は、厳格な環境法と持続可能性への取り組みが市場拡大を牽引しています。EUのプラスチック廃棄物削減と循環型経済への移行目標が、生分解性・リサイクル可能な接着剤の開発を促進し、水性・バイオベース接着剤が人気を集めています。食品・飲料産業、特に調理済み食品や加工食品の成長も市場を後押ししています。

包装用接着剤市場は、地域ごとに異なる主要な牽引要因によって成長を続けています。

ヨーロッパ市場では、食品・飲料産業が主要な推進力であり、柔軟性・多層包装向けに優れた接着強度と多様な材料との適合性を持つ接着剤が求められています。医薬品産業も堅調に成長しており、不正開封防止や滅菌包装のための革新的な接着剤ソリューションが必要とされています(2023年のドイツ医薬品売上は5.7%増)。Eコマースの拡大は、長距離輸送に耐えうる耐久性と耐候性を持つ包装ソリューションへの需要を高めています。また、UV硬化型やホットメルト接着剤などの革新的な配合が、高性能とエネルギー効率への市場要求に応えています。

ラテンアメリカ市場では、地域経済の最大セクターである食品・飲料産業の発展が主な需要を牽引しています。都市化と中間層の増加により、加工食品や包装食品の摂取が増え、高品質な包装材料と接着剤の需要が高まっています。農業輸出(2023年のブラジル農業輸出は過去最高の1665.5億ドル)と製造業輸出も成長に貢献しており、肥料、農薬、バルク化学品などの包装には、耐薬品性、耐湿性、耐温度変化性のある接着剤が不可欠です。消費者の持続可能性意識の高まりから、環境に優しい製品への移行も進んでいます。

中東・アフリカ市場では、都市化とライフスタイルの変化による包装食品・飲料の需要増が市場を積極的に牽引しています(2023年のサウジアラビア都市人口は85%)。RTE(すぐに食べられる)食品の需要増加に伴い、信頼性の高い包装ソリューションが求められています。医薬品およびパーソナルケア分野の急速な成長も接着剤需要を促進しており、持続可能性への注力から水性および生分解性接着剤の採用が奨励されています。湾岸諸国でのEコマースの急速な成長は、物流要件に対応する強力で軽量な包装接着剤の需要を顕著に押し上げています。

競争環境においては、主要企業はイノベーション、持続可能性、市場拡大に合わせた戦略的取り組みを通じて成長を促進しています。バイオベース、水性、無溶剤などの先進的な接着剤配合の研究開発に多額を投資し、グリーンパッケージングのニーズに対応しています。包装材料メーカーやエンドユーザーとの協業により、特定の用途に合わせた接着剤を開発し、製品性能を向上させています。また、再生可能な原材料の使用や炭素排出量削減など、持続可能な慣行を採用し、規制要件と環境に優しいソリューションへの消費者要求に応えています。主要企業には3M、Arkema Group、Ashland Inc.、Henkel AG & Co. KGaA、The DOW Chemical Companyなどが挙げられます。

最新の動向として、2024年12月にはArkemaがDowの軟包装ラミネート接着剤事業の買収を完了し、軟包装市場でのポートフォリオを強化しました。2024年11月にはPacksizeとHenkel Adhesive Technologiesが提携し、Packsizeの環境に優しい製品範囲を強化し、企業の環境フットプリント削減を支援するソリューションを提供すると発表しました。2024年9月にはArkema Group傘下のBostikが、Net Zeroに向けた新たなKizen LIME包装接着剤シリーズを発表し、炭素排出量削減と持続可能な包装ソリューションへの取り組みを強化しました。2024年4月にはFlow Materialsが軟包装分野向けに新しい接着剤シリーズを発売しています。

本レポートは、2024年を基準年とし、2019年から2033年までの包装用接着剤市場の包括的な定量的分析を提供します。市場の動向、課題、機会、タイプ別(水性、溶剤系、ホットメルトなど)、基材別、包装タイプ別(軟包装、折り畳みカートンなど)、最終用途産業別(食品・飲料、化粧品、ヘルスケアなど)、地域別(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)の市場評価を網羅しています。ステークホルダーは、ポーターの5フォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の競争環境を理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の包装用接着剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 水性接着剤

6.1.1 市場動向

6.1.2 市場予測

6.2 溶剤系接着剤

6.2.1 市場動向

6.2.2 市場予測

6.3 ホットメルト接着剤

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 基材タイプ別市場内訳

7.1 アクリル

7.1.1 市場動向

7.1.2 市場予測

7.2 ポリウレタン

7.2.1 市場動向

7.2.2 市場予測

7.3 ポリ塩化ビニル

7.3.1 市場動向

7.3.2 市場予測

7.4 ポリプロピレン

7.4.1 市場動向

7.4.2 市場予測

7.5 その他

7.5.1 市場動向

7.5.2 市場予測

8 包装タイプ別市場内訳

8.1 軟包装

8.1.1 市場動向

8.1.2 市場予測

8.2 紙器

8.2.1 市場動向

8.2.2 市場予測

8.3 箱とケース

8.3.1 市場動向

8.3.2 市場予測

8.4 ラベリング

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 最終用途産業別市場内訳

9.1 食品・飲料

9.1.1 市場動向

9.1.2 市場予測

9.2 化粧品

9.2.1 市場動向

9.2.2 市場予測

9.3 ヘルスケア

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 サプライヤーの交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格指標

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 3M

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 アルケマグループ

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 アシュランド社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 エイブリィ・デニソン・コーポレーション

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ダイマックス・コーポレーション

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 H.B.フラー・カンパニー

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 ヘンケルAG & Co. KGaA

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 ヨワットSE

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.9 パラメルトRMC B.V.

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 シーカAG

15.3.10.1 企業概要

15.3.10.2 製品ポートフォリオ

15.3.10.3 財務状況

15.3.11 The DOW Chemical Company

15.3.11.1 企業概要

15.3.11.2 製品ポートフォリオ

15.3.12 Wacker Chemie AG

15.3.12.1 企業概要

15.3.12.2 製品ポートフォリオ

15.3.12.3 財務状況

15.3.12.4 SWOT分析

図表リスト

図1:世界の包装用接着剤市場:主要な推進要因と課題

図2:世界の包装用接着剤市場:販売額(10億米ドル)、2019-2024年

図3:世界の包装用接着剤市場:タイプ別内訳(%)、2024年

図4:世界の包装用接着剤市場:基材タイプ別内訳(%)、2024年

図5:世界の包装用接着剤市場:包装タイプ別内訳(%)、2024年

図6:世界の包装用接着剤市場:最終用途産業別内訳(%)、2024年

図7:世界の包装用接着剤市場:地域別内訳(%)、2024年

図8:世界の包装用接着剤市場予測:販売額(10億米ドル)、2025-2033年

図9:世界の包装用接着剤(水性接着剤)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の包装用接着剤(水性接着剤)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の包装用接着剤(溶剤系接着剤)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の包装用接着剤(溶剤系接着剤)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の包装用接着剤(ホットメルト接着剤)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の包装用接着剤(ホットメルト接着剤)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の包装用接着剤(その他の接着剤)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の包装用接着剤(その他の接着剤)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の包装用接着剤(アクリル)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の包装用接着剤(アクリル)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の包装用接着剤(ポリウレタン)市場:販売額(100万米ドル)、2019年および2024年

図20:世界の包装用接着剤(ポリウレタン)市場予測:販売額(100万米ドル)、2025-2033年

図21:世界の包装用接着剤(ポリ塩化ビニル)市場:販売額(100万米ドル)、2019年および2024年

図22:世界の包装用接着剤(ポリ塩化ビニル)市場予測:販売額(100万米ドル)、2025-2033年

図23:世界の包装用接着剤(ポリプロピレン)市場:販売額(100万米ドル)、2019年および2024年

図24:世界の包装用接着剤(ポリプロピレン)市場予測:販売額(100万米ドル)、2025-2033年

図25:世界の包装用接着剤(その他の基材タイプ)市場:販売額(100万米ドル)、2019年および2024年

図26:世界の包装用接着剤(その他の基材タイプ)市場予測:販売額(100万米ドル)、2025-2033年

図27:世界の包装用接着剤(軟包装)市場:販売額(100万米ドル)、2019年および2024年

図28:世界の包装用接着剤(軟包装)市場予測:販売額(100万米ドル)、2025-2033年

図29:世界の包装用接着剤(折りたたみカートン)市場:販売額(100万米ドル)、2019年および2024年

図30:世界の包装用接着剤(折りたたみカートン)市場予測:販売額(100万米ドル)、2025-2033年

図31:世界の包装用接着剤(箱とケース)市場:販売額(100万米ドル)、2019年および2024年

図32:世界の包装用接着剤(箱とケース)市場予測:販売額(100万米ドル)、2025-2033年

図33:世界:包装用接着剤(ラベリング)市場:販売額(単位:100万米ドル)、2019年および2024年

図34:世界:包装用接着剤(ラベリング)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図35:世界:包装用接着剤(その他)市場:販売額(単位:100万米ドル)、2019年および2024年

図36:世界:包装用接着剤(その他)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図37:世界:包装用接着剤(食品・飲料)市場:販売額(単位:100万米ドル)、2019年および2024年

図38:世界:包装用接着剤(食品・飲料)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図39:世界:包装用接着剤(化粧品)市場:販売額(単位:100万米ドル)、2019年および2024年

図40:世界:包装用接着剤(化粧品)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図41:世界:包装用接着剤(ヘルスケア)市場:販売額(単位:100万米ドル)、2019年および2024年

図42:世界:包装用接着剤(ヘルスケア)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図43:世界:包装用接着剤(その他の最終用途産業)市場:販売額(単位:100万米ドル)、2019年および2024年

図44:世界:包装用接着剤(その他の最終用途産業)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図45:北米:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図46:北米:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図47:米国:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図48:米国:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図49:カナダ:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図50:カナダ:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図51:アジア太平洋:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図52:アジア太平洋:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図53:中国:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図54:中国:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図55:日本:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図56:日本:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図57:インド:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図58:インド:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図59:韓国:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図60:韓国:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図61:オーストラリア:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図62:オーストラリア:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図63:インドネシア:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図64:インドネシア:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図65:その他:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図66:その他:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図67:欧州:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図68:欧州:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図69:ドイツ:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図70:ドイツ:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図71:フランス:包装用接着剤市場:販売額(単位:100万米ドル)、2019年および2024年

図72:フランス:包装用接着剤市場予測:販売額(単位:100万米ドル)、2025年~2033年

図73: イギリス: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図74: イギリス: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図75: イタリア: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図76: イタリア: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図77: スペイン: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図78: スペイン: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図79: ロシア: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図80: ロシア: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図81: その他: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図82: その他: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図83: ラテンアメリカ: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図84: ラテンアメリカ: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図85: ブラジル: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図86: ブラジル: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図87: メキシコ: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図88: メキシコ: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図89: その他: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図90: その他: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図91: 中東およびアフリカ: 包装用接着剤市場: 販売額 (百万米ドル), 2019年および2024年

図92: 中東およびアフリカ: 包装用接着剤市場予測: 販売額 (百万米ドル), 2025年~2033年

図93: 世界: 包装用接着剤産業: SWOT分析

図94: 世界: 包装用接着剤産業: バリューチェーン分析

図95: 世界: 包装用接着剤産業: ポーターの5フォース分析

包装用接着剤は、製品を保護し、密封し、固定し、美観を維持するために、様々な包装材料を接合する目的で使用される接着剤の総称です。食品、飲料、医薬品、化粧品、日用品など、多岐にわたる産業分野で不可欠な役割を担っています。高速な生産ラインでの効率性、製品の安全性、そして環境への配慮が求められる現代において、その重要性はますます高まっています。

主な種類としては、水性接着剤、ホットメルト接着剤、溶剤系接着剤、反応型接着剤が挙げられます。水性接着剤は、水が主成分であり、酢酸ビニル樹脂やアクリル樹脂などのポリマーが配合されています。環境負荷が低く、VOC(揮発性有機化合物)の排出が少ないという特長がありますが、乾燥に時間がかかる場合があります。主に紙器や段ボールの組み立て、ラベル貼りに利用されます。ホットメルト接着剤は、熱可塑性ポリマー(EVA、ポリオレフィンなど)を主成分とし、加熱して溶融させ、冷却することで瞬時に接着します。速乾性があり、溶剤を含まないため、段ボールの封緘、カートン組み立て、食品包装、書籍の製本など、幅広い用途で高速生産に適しています。溶剤系接着剤は、有機溶剤にポリマーを溶解させたもので、強力な接着力と速乾性、優れた耐熱性・耐水性を持つ一方で、VOC排出への配慮が必要です。主にラミネートフィルムなどの特殊包装に用いられます。反応型接着剤は、ウレタンやエポキシなどを主成分とし、化学反応によって硬化することで非常に強力な接着力を発揮します。耐熱性や耐薬品性に優れ、高機能フィルムや医療用包装など、高い耐久性が求められる用途に適しています。

これらの接着剤は、段ボールや紙器の封緘・組み立て、製品へのラベル貼り、食品の鮮度保持やバリア性向上を目的としたフレキシブル包装(ラミネートフィルム)、シュリンク包装、ブリスターパックの製造、飲料容器のストロー固定、そして厳格な安全性と信頼性が求められる医薬品包装など、多岐にわたる用途で活用されています。

関連技術としては、まず接着剤を正確かつ効率的に塗布するための塗布技術があります。スプレー塗布、ロール塗布、ノズル塗布、カーテン塗布などがあり、接着剤の種類や被着体の形状に応じて最適な方法が選択され、精密な塗布量制御が求められます。次に、接着剤を硬化・乾燥させるための技術です。熱風乾燥、IR(赤外線)乾燥、UV(紫外線)硬化、電子線(EB)硬化などがあり、特にUV/EB硬化は高速で環境負荷が低いことから注目されています。また、接着性能を客観的に評価するための接着性評価技術も重要です。引張強度、剥離強度、せん断強度、耐熱性、耐水性、耐薬品性などの試験が行われます。さらに、環境負荷低減を目指した環境対応技術の開発も進んでおり、VOC排出量の削減、バイオマス由来接着剤やリサイクル可能な接着剤の開発が活発に行われています。将来的には、RFIDタグやセンサーを組み込んだスマートパッケージングに対応する接着技術の研究も進められています。