❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

IMARCの最新報告書「高尿酸血症市場規模、疫学、市場内医薬品売上、パイプライン治療薬、および地域別展望2025-2035」によると、主要7市場における高尿酸血症市場は、2025年から2035年の予測期間において年平均成長率(CAGR)9.01%で堅調に成長すると予測されています。基準年は2024年、予測期間は2025年から2035年、過去のデータは2019年から2024年を対象としており、この市場は今後も拡大が期待されています。

高尿酸血症は、血液中の尿酸値が異常に高くなる医学的状態を指します。血清尿酸値の正常上限は6.8 mg/dLとされており、7 mg/dLを超える場合に高尿酸血症と診断されます。この疾患は、痛風として知られる激しい関節痛を伴う関節炎をはじめ、様々な健康問題を引き起こす可能性があります。一般的な症状には、患部の激しい痛み、発赤、腫れ、関節の可動域の制限、さらには関節の変形や硬直などが挙げられます。重症例では、尿酸結晶が腎臓内に蓄積し、結石を形成することがあり、これにより腰部、脇腹、鼠径部、または腹部に強い痛みや鈍痛が生じることがあります。これらの症状は患者の日常生活に大きな影響を与え、生活の質を著しく低下させる可能性があります。

高尿酸血症の診断は、通常、血液検査と尿検査、および身体診察を組み合わせて行われます。医療専門家は、腎機能の評価や他の潜在的な原因を除外するために、血清クレアチニン値などの様々な臨床検査を実施することがあります。また、腎臓結石の有無を確認するためには、腎臓の超音波検査が必要となる場合もあります。これらの包括的な診断手順により、病状の正確な把握と適切な治療計画の立案が可能となります。

高尿酸血症市場の成長を牽引する主要因は多岐にわたります。第一に、腎臓が体から十分な尿酸を排泄する能力に影響を与える慢性腎臓病の症例が増加していることが挙げられます。腎機能の低下は尿酸の蓄積に直結し、患者数の増加に繋がっています。第二に、プリン体豊富な食事の摂取、過度のアルコール摂取、肥満、高血圧など、高尿酸血症に関連する様々なリスク要因の有病率が増加していることも市場拡大を後押ししています。現代の食生活やライフスタイルの変化がこれらのリスクを高めています。第三に、尿酸の排泄を促進することで症状緩和を促す尿酸排泄促進薬(ウリコスタティック薬)の広範な採用も、市場に肯定的な見通しをもたらしています。これらの薬剤は、患者の症状管理に有効な選択肢を提供しています。第四に、痛みの緩和、運動機能の維持、そして患者の生活の質の向上を目的とした関節置換術の利用が増加していることも、重要な成長促進要因として作用しています。特に重度の関節損傷を伴う患者にとって、この治療法は大きな恩恵をもたらします。最後に、主要な製薬企業や研究機関が、重篤な疾患状態における高尿酸値の制御を可能にする新規組換えウリカーゼ製剤を導入するための研究開発活動に多大な投資を行っていることも、市場の成長を力強く後押ししています。これらの革新的な治療法は、将来の治療選択肢を広げ、患者の予後改善に貢献する可能性を秘めています。

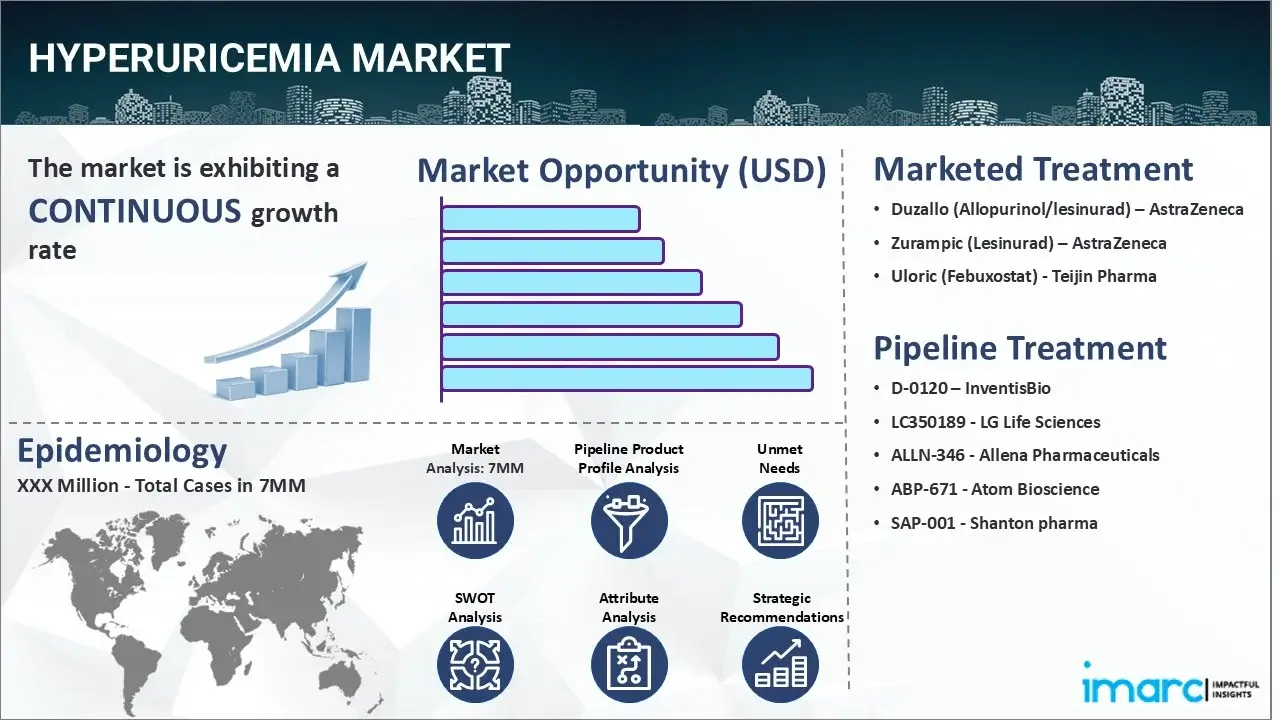

高尿酸血症市場は、新規の抗高尿酸血症治療法の普及と、高プリン体食品の摂取制限、水分摂取量の増加、アルコール消費の抑制といった食事療法の変化により、今後数年間で顕著な成長が予測されています。IMARC Groupの最新レポートは、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の7大主要市場における高尿酸血症市場を網羅的に分析しています。

本レポートでは、各国の治療慣行、現在上市されている薬剤、および開発パイプラインにある薬剤の詳細、個々の治療法の市場シェア、これら7大市場全体での市場実績、主要企業とその主要薬剤のパフォーマンスが深く掘り下げられています。さらに、7大市場における現在および将来の患者プールに関する詳細なデータも提供されており、市場の規模と潜在的な成長を明確に示しています。

特に、米国は高尿酸血症の患者数が最も多く、その治療市場においても最大の規模を誇ることが報告されています。レポートはまた、現在の治療アルゴリズム、市場を牽引する主要な推進要因、市場が直面する課題、新たなビジネス機会、償還シナリオ、そして未充足の医療ニーズといった多岐にわたる側面についても詳細な分析を提供しており、市場の全体像を把握するための貴重な情報源となっています。

この包括的なレポートは、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他高尿酸血症市場に参入を計画している、あるいは既に関与しているすべてのステークホルダーにとって不可欠な情報を提供します。

調査の対象期間は、基準年が2024年、過去期間が2019年から2024年、そして市場予測が2025年から2035年と設定されています。対象国は、米国、ドイツ、フランス、英国、イタリア、スペイン、日本の7カ国です。

各国ごとの分析では、過去、現在、将来の疫学シナリオ、高尿酸血症市場全体の過去、現在、将来のパフォーマンス、市場における様々な治療カテゴリーの過去、現在、将来のパフォーマンス、高尿酸血症市場における様々な薬剤の売上高、市場における償還シナリオ、そして上市済みおよび開発中の薬剤に関する詳細な情報が網羅されています。これにより、地域ごとの市場特性と動向を深く理解することが可能です。

競合状況の分析においては、現在市場で販売されている高尿酸血症治療薬と、後期開発段階にあるパイプライン薬剤の両方について、詳細な分析が提供されています。これには、各薬剤の概要、作用機序、規制状況、臨床試験結果、そして市場での普及状況と実績が含まれており、競合環境の全体像を把握する上で極めて重要です。

具体的に言及されている薬剤と企業には、Duzallo (Allopurinol/lesinurad) および Zurampic (Lesinurad) を提供するAstraZeneca、Uloric (Febuxostat) を提供するTeijin Pharma、D-0120 を開発中のInventisBio、LC350189 を開発中のLG Life Sciences、ALLN-346 を開発中のAllena Pharmaceuticals、ABP-671 を開発中のAtom Bioscience、SAP-001 を開発中のShanton pharma などがあります。これらの情報は、市場の主要プレイヤーとその製品戦略を理解する上で役立ちます。

本レポートは、高尿酸血症市場に関する包括的な分析を提供し、主要7市場における市場動向、疫学、および治療法の現状と将来を詳細に解説します。

市場洞察のセクションでは、高尿酸血症市場がこれまでどのように推移し、今後数年間でどのように発展していくかについて、その実績と将来予測を深く掘り下げます。具体的には、2024年における様々な治療セグメントの市場シェアと、2035年までのそれらのパフォーマンス予測を提示します。また、主要7市場における国別の高尿酸血症市場規模が2024年にどの程度であったか、そして2035年にはどのように変化するかの見通しを提供します。さらに、主要7市場全体における高尿酸血症市場の成長率と、今後10年間で期待される成長について分析し、市場が抱える主要な満たされていないニーズについても詳細に検討します。

疫学洞察では、主要7市場における高尿酸血症の有病者数(2019年~2035年)を詳細に把握します。これには、年齢層別および性別の有病者数の内訳も含まれます。また、主要7市場において高尿酸血症と診断された患者数(2019年~2035年)を明らかにし、2019年から2024年までの高尿酸血症患者プールの規模と、2025年から2035年までの予測される患者プールについても分析します。高尿酸血症の疫学的傾向を推進する主要な要因を特定し、主要7市場における患者数の成長率についても予測を提供します。

高尿酸血症の現在の治療シナリオ、上市薬、および新興治療法に関するセクションでは、現在上市されている薬剤の市場実績、安全性、および有効性を評価します。主要なパイプライン薬剤が今後数年間でどのようにパフォーマンスを発揮すると期待されるか、特に後期段階のパイプライン薬剤の安全性と有効性についても詳述します。主要7市場における高尿酸血症治療の現在のガイドラインを提示し、市場における主要企業とその市場シェアを分析します。さらに、高尿酸血症市場に関連する主要な合併・買収、ライセンス活動、提携などの動向、および主要な規制イベントについても網羅的に報告します。最後に、高尿酸血症市場における臨床試験の状況を、そのステータス別、フェーズ別、および投与経路別に構造化して分析し、全体像を明らかにします。

1 はじめに

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 高尿酸血症 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 高尿酸血症 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理

5.4 原因と危険因子

5.5 治療

6 患者ジャーニー

7 高尿酸血症 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例数 (2019-2035)

7.2.6 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例数 (2019-2035)

7.3.6 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例数 (2019-2035)

7.4.6 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例数 (2019-2035)

7.5.6 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例数 (2019-2035)

7.6.6 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例数 (2019-2035)

7.7.6 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例数 (2019-2035)

7.8.6 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例数 (2019-2035)

7.9.6 患者プール/治療症例数 (2019-2035)

8 高尿酸血症 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 高尿酸血症 – アンメットニーズ

10 高尿酸血症 – 治療の主要評価項目

11 高尿酸血症 – 市販製品

11.1 主要7市場における高尿酸血症市販薬リスト

11.1.1 デュザロ (アロプリノール/レシヌラド) – アストラゼネカ

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

11.1.2 ズラピック (レシヌラド) – アストラゼネカ

11.1.2.1 薬剤概要

11.1.2.2 作用機序

11.1.2.3 規制状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場での売上

11.1.3 フェブリク (フェブキソスタット) – 帝人ファーマ

11.1.3.1 薬剤概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場での売上

12 高尿酸血症 – パイプライン薬

12.1 主要7市場における高尿酸血症パイプライン薬リスト

12.1.1 D-0120 – インベンティスバイオ

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 LC350189 – LGライフサイエンス

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 ALLN-346 – アレナ・ファーマシューティカルズ

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 ABP-671 – アトム・バイオサイエンス

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.4.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

12.1.5 SAP-001 – シャントン・ファーマ

12.1.5.1 薬剤概要

12.1.5.2 作用機序

12.1.5.3 臨床試験結果

12.1.5.4 安全性と有効性

12.1.5.5 規制状況

上記はパイプライン薬の部分的なリストであり、完全なリストはレポートに記載されています。

13. 高尿酸血症 – 主要な上市済みおよび開発中の薬剤の属性分析

14. 高尿酸血症 – 臨床試験の状況

14.1 ステータス別薬剤

14.2 フェーズ別薬剤

14.3 投与経路別薬剤

14.4 主要な規制動向

15 高尿酸血症 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – 主要7市場

15.2.1 高尿酸血症 – 市場規模

15.2.1.1 市場規模 (2019-2024)

15.2.1.2 市場予測 (2025-2035)

15.2.2 高尿酸血症 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024)

15.2.2.2 治療法別市場予測 (2025-2035)

15.3 市場シナリオ – 米国

15.3.1 高尿酸血症 – 市場規模

15.3.1.1 市場規模 (2019-2024)

15.3.1.2 市場予測 (2025-2035)

15.3.2 高尿酸血症 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024)

15.3.2.2 治療法別市場予測 (2025-2035)

15.3.3 高尿酸血症 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 高尿酸血症 – 市場規模

15.4.1.1 市場規模 (2019-2024)

15.4.1.2 市場予測 (2025-2035)

15.4.2 高尿酸血症 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024)

15.4.2.2 治療法別市場予測 (2025-2035)

15.4.3 高尿酸血症 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 高尿酸血症 – 市場規模

15.5.1.1 市場規模 (2019-2024)

15.5.1.2 市場予測 (2025-2035)

15.5.2 高尿酸血症 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024)

15.5.2.2 治療法別市場予測 (2025-2035)

15.5.3 高尿酸血症 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 高尿酸血症 – 市場規模

15.6.1.1 市場規模 (2019-2024)

15.6.1.2 市場予測 (2025-2035)

15.6.2 高尿酸血症 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024)

15.6.2.2 治療法別市場予測 (2025-2035)

15.6.3 高尿酸血症 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 高尿酸血症 – 市場規模

15.7.1.1 市場規模 (2019-2024)

15.7.1.2 市場予測 (2025-2035)

15.7.2 高尿酸血症 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024)

15.7.2.2 治療法別市場予測 (2025-2035)

15.7.3 高尿酸血症 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 高尿酸血症 – 市場規模

15.8.1.1 市場規模 (2019-2024)

15.8.1.2 市場予測 (2025-2035)

15.8.2 高尿酸血症 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024)

15.8.2.2 治療法別市場予測 (2025-2035)

15.8.3 高尿酸血症 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 高尿酸血症 – 市場規模

15.9.1.1 市場規模 (2019-2024)

15.9.1.2 市場予測 (2025-2035)

15.9.2 高尿酸血症 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024年)

15.9.2.2 治療法別市場予測 (2025-2035年)

15.9.3 高尿酸血症 – アクセスと償還の概要

16 高尿酸血症 – 最近の出来事と主要オピニオンリーダーからの意見

17 高尿酸血症市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 高尿酸血症市場 – 戦略的提言

19 付録

高尿酸血症とは、血液中の尿酸濃度が異常に高い状態を指します。一般的に、血清尿酸値が7.0mg/dLを超える場合に診断されます。尿酸は、プリン体が体内で分解される際に生成される老廃物であり、通常は腎臓から尿として排泄されます。この状態が続くと、尿酸が体内で結晶化しやすくなり、様々な健康問題を引き起こす可能性があります。

高尿酸血症は、その原因によって主に三つのタイプに分類されます。一つ目は「尿酸産生過剰型」で、体内で尿酸が過剰に作られるタイプです。これは、プリン体を多く含む食品の過剰摂取や、特定の酵素異常、血液疾患などが原因となることがあります。二つ目は「尿酸排泄低下型」で、腎臓からの尿酸排泄が不十分なタイプです。腎機能の低下や、特定の薬剤の使用、遺伝的要因などが関与します。三つ目は「混合型」で、産生過剰と排泄低下の両方の要因が組み合わさっているタイプです。これらの分類は、適切な治療法を選択する上で重要となります。

高尿酸血症は、それ自体が直接的な症状を引き起こすことは少ないですが、放置すると重篤な合併症を招くことがあります。最もよく知られているのは「痛風」です。尿酸結晶が関節に沈着し、激しい炎症と痛みを引き起こします。また、腎臓に尿酸結晶が沈着すると「尿酸腎症」や「尿路結石」の原因となり、腎機能障害を進行させるリスクがあります。さらに、高尿酸血症は高血圧、脂質異常症、糖尿病といったメタボリックシンドロームの構成要素と密接に関連しており、心血管疾患のリスクを高めることも指摘されています。

高尿酸血症の診断には、主に血液検査による血清尿酸値の測定が行われます。また、尿中尿酸排泄量を測定することで、尿酸産生過剰型か排泄低下型かを鑑別し、病態を詳しく評価することが可能です。治療には、生活習慣の改善が基本となります。具体的には、プリン体を多く含む食品の摂取制限、アルコールの控えめな摂取、十分な水分補給、適度な運動、肥満の解消などが挙げられます。薬物療法としては、尿酸の生成を抑える「尿酸生成抑制薬」(例:アロプリノール、フェブキソスタット)や、腎臓からの尿酸排泄を促進する「尿酸排泄促進薬」(例:ベンズブロマロン、プロベネシド)が用いられます。これらの薬剤は、患者様の病態や合併症の有無に応じて適切に選択されます。近年では、尿酸代謝に関わる遺伝子の研究も進んでおり、より個別化された治療法の開発が期待されています。