❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

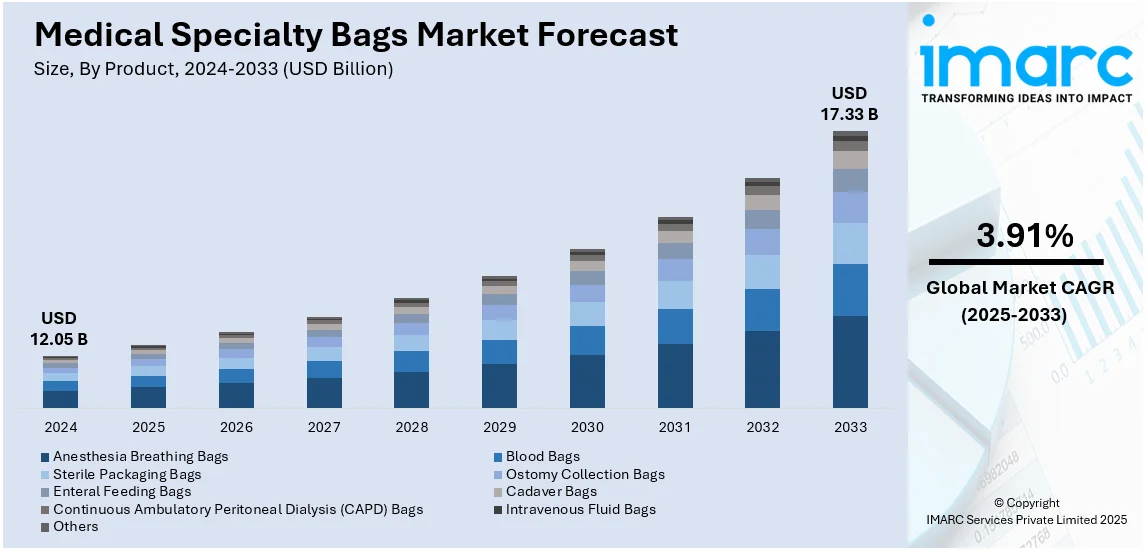

医療用特殊バッグの世界市場は、2024年に120.5億米ドルと評価され、2033年には173.3億米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)3.91%で成長する見込みです。2024年には北米が32.8%超のシェアを占め、市場を牽引しています。

この市場の成長は、糖尿病、腎臓病、がんなどの慢性疾患の罹患率増加が主な要因であり、これにより静脈内(IV)療法、透析、輸血用バッグの需要が高まっています。また、高齢者人口の増加は長期的な医療ケアの必要性を生み出し、ストーマ用および尿収集用バッグの需要を押し上げています。医療インフラの継続的な進歩と病院の拡張も、専門医療製品へのアクセスを向上させ、市場拡大に貢献しています。例えば、インドのZydus Lifesciencesは、2025年3月にフランスのAmplitude Surgicalの株式85.6%を2億5680万ユーロで取得する計画を発表し、世界の医療機器市場での存在感を拡大し、医療用特殊バッグのサプライチェーンを強化することを目指しています。さらに、有利な償還政策が患者の採用を促進し、世界的な外科手術件数の増加が滅菌医療バッグの需要を牽引しています。環境に配慮したPVCフリーの医療バッグにおける継続的な革新も、持続可能性目標と合致し、市場成長を後押ししています。

米国市場では、肥満や心血管疾患などのライフスタイル関連疾患による高い入院率がIVおよび輸血用バッグの需要を増加させています。外来および在宅医療サービスの増加は、使いやすく携帯可能な医療バッグの必要性を高めています。また、FDAの厳格な規制は高品質な製品を保証し、メーカーの研究開発投資を促進しています。2024年には、疾病対策予防センター(CDC)が感染管理実践に関するガイドラインを公開し、医療用特殊バッグの使用を支援しています。軍人および退役軍人向け医療プログラムの拡大や、スマートモニタリング医療バッグにおける技術進歩も、患者の安全性を向上させ、市場需要を刺激しています。感染管理意識の高まりも、滅菌済み使い捨て医療バッグの採用を加速させています。

主な市場トレンドとしては、高齢化と慢性疾患の蔓延が挙げられます。世界保健機関(WHO)の予測では、2030年までに世界の6人に1人が60歳以上になるとされており、長期ケアソリューションや在宅医療の需要が増加しています。軽量、漏れ防止、環境配慮型デザインといった医療用特殊バッグの技術革新が、高齢患者の使いやすさを向上させています。

政府の取り組みと医療インフラの強化も重要なトレンドです。各国政府は医療インフラの強化と医療水準の向上を目指し、償還パッケージの改善や先進医療技術への資金提供、医療施設の拡大、国内製造促進政策などを推進しています。官民パートナーシップや規制改革も、患者の安全と高品質な医療用特殊バッグへのアクセスを確保し、市場の見通しを明るくしています。

材料革新とIV療法バッグの需要増加も市場を牽引しています。PVCバッグはその汎用性、手頃な価格、リサイクル性から医療分野で広く利用されています。IV療法バッグは手術、患者への栄養補給、水分補給、電解質バランスの維持など、様々な用途で不可欠です。例えば、オーストラリアはIV生理食塩水の国内製造を拡大するため4000万ドルの契約を確保し、2027年までに年間少なくとも8000万ユニットを生産し、国際供給への依存を減らすことを目指しています。非PVC代替品への嗜好の高まり、感染防止のための使い捨て医療バッグの需要増加、モニタリング機能付きスマートIVバッグの採用拡大も、革新を促進し市場拡大に貢献しています。

製品別では、ストーマ収集バッグが2024年に27.5%の最大の市場シェアを占めています。これは、結腸直腸がんや炎症性腸疾患の罹患率増加、ストーマ処置を必要とする高齢者人口の増加が主な要因です。

医療用特殊バッグ市場は、オストミーケア製品の改善(肌に優しい接着剤、防臭技術)による患者の快適性向上と採用率増加、認知度の高まり、償還政策の改善、患者支援プログラムの充実により成長しています。また、在宅医療サービスの拡大や、目立たず使いやすい製品への需要も市場を牽引。さらに、軽量で長持ちし、環境に優しい素材への生産者の注力も革新を促し、市場シェアを強化しています。

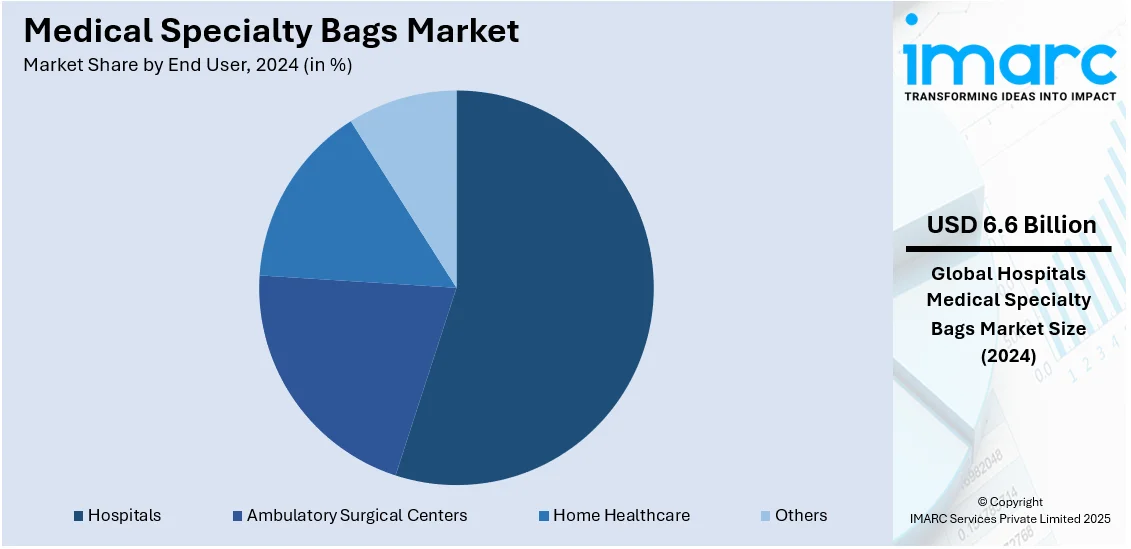

エンドユーザー別では、病院が2024年に55.0%のシェアを占め、市場をリードしています。これは、手術件数の増加、慢性疾患による入院患者の増加、長期的な医療ケアを必要とする高齢者人口の増加が主な要因です。病院は発達した医療インフラを備え、IV療法、透析、輸血、オストミーケアの中心地であり、これらすべてが特殊医療用バッグに依存しています。感染管理の必要性、厳格な規制要件、院内感染(HAI)予防プロトコルも、高品質で滅菌された医療用バッグの使用を促進しています。政府による医療施設のアップグレード、有利な償還政策、病院ベースの医療技術の進歩も市場成長を後押ししています。さらに、患者の安全性と持続可能性を確保するための使い捨てで環境に優しいリサイクル可能な医療用バッグの使用増加も、病院の市場リーダーシップを支えています。

地域別では、北米が2024年に32.8%の最大シェアを占めました。この地域の需要は、発達した医療インフラ、慢性疾患の高い発生率、長期医療を必要とする高齢者人口の増加によって促進されています。強力な政府支援、有利な償還政策、最先端の医療技術も、IV療法、輸血、オストミーケア製品の需要を強化しています。また、トップクラスの医療機器企業の存在、R&Dへの着実な投資、入院患者の増加も市場成長を後押ししています。しかし、2024年のハリケーン・ヘレンによるバクスター・インターナショナル社のIV液生産施設への被害のように、サプライチェーンの混乱が業界に影響を与える課題も存在します。感染予防に関する知識の増加と、環境に配慮した使い捨て医療用バッグへの傾向も市場を大きく推進しています。

米国市場では、医療分野への多額の投資(2024年第3四半期に23億ドルのプライベートエクイティ取引)が需要を押し上げています。病院、クリニック、外来センターの拡大は、高度な保管、収集、体液管理ソリューションの必要性を高めています。医療費の増加は技術進歩を加速させ、多様な医療要件に対応する改良された設計の開発につながっています。患者ケアと感染管理対策への注力は、手術、在宅ケア、診断用途における特殊製品の使用を促進しています。有利な償還政策と規制承認は、使い捨ておよび再利用可能なソリューションの採用をさらに強化し、医療処置における衛生と効率を確保しています。高品質な素材と漏れ防止設計の利点に関する医療専門家の意識向上も市場成長を推進しており、医療研究とバイオ医薬品の革新も用途の拡大に貢献しています。

欧州市場では、高齢者人口の増加が需要を牽引しています。WHOによると、欧州地域では60歳以上の人口が急速に増加しており、糖尿病患者も2021年の2億1500万人から2050年には3億人を超えると予測されています。高齢者は慢性疾患、術後回復、長期治療のための高度な医療ソリューションを必要とし、効果的な体液管理および収集製品の需要を高めています。泌尿器科や心血管疾患を含む加齢関連疾患の有病率の増加は、特殊な排液および保管ソリューションの採用を促進しています。医療提供者は、患者ケアを強化し、感染リスクを低減するために、滅菌済み、使い捨て、再利用可能なオプションを優先しています。高齢者が病院外での便利で信頼性の高い医療サポートを好むため、在宅ケアソリューションの需要も高まっています。素材技術と製造プロセスの革新は、製品の耐久性と患者の快適性を向上させています。専門クリニックやリハビリテーションセンターの拡大も、高齢者医療に合わせた高品質なソリューションの必要性を促進しています。

アジア太平洋市場は、医療インフラの拡大に支えられ、急速な需要成長を遂げています。例えば、インドには約7万の病院があり、その63%が私立です。新規病院、診断センター、外科施設の継続的な投資は、高度な体液収集および排液ソリューションの機会を創出しています。政府と民間組織は医療サービスへのアクセス向上に積極的に取り組み、費用対効果が高く高品質な製品の採用増加に貢献しています。医療処置における衛生と安全性に関する意識の高まりは、病院やクリニックに使い捨てで滅菌済みのオプションを優先させています。救急医療ユニットと専門治療センターの発展は、外科および慢性疾患管理用途全体で需要を強化しています。技術進歩と製造プロセスの現地化は、製品の入手可能性を向上させ、これらのソリューションをより手頃でアクセスしやすいものにしています。医療サービスの近代化と高効率医療機器の統合への注力は、素材構成と設計における革新を推進しています。

ラテンアメリカ、中東、アフリカ地域も市場の一部を構成しています。

医療用特殊バッグ市場は、中南米および中東・アフリカ地域で顕著な成長を見せています。中南米では、都市化の進展と可処分所得の増加が主な要因です。2024年には人口の85.2%が都市部に居住し、拡大する都市圏が医療サービスへのアクセスを強化しています。これにより、手術や診断ソリューションへの需要が高まり、個人が質の高い医療に投資できるようになっています。民間医療サービスへのアクセス改善も需要を後押しし、病院やクリニックは効率的で衛生的な患者ケアを優先しています。感染管理への意識向上も、使い捨ておよび滅菌ソリューションの利用を促進しています。

中東・アフリカ地域では、医療施設の拡大が医療用特殊バッグの採用を促進しています。ドバイの医療セクターは急速に成長しており、2022年には4,482の民間医療施設と55,208人の専門家を擁し、2023年にはさらに施設が3-6%、専門家が10-15%増加すると予測されています。新規病院、手術センター、診断ラボの増加が、信頼性の高い保管・排液製品への需要を牽引しています。政府および民間セクターによる医療インフラへの投資拡大も、医療へのアクセスを向上させ、市場拡大に貢献しています。質の高い患者ケアと感染管理対策の必要性から、滅菌済みおよび使い捨てソリューションの使用が支持されています。

世界の医療用特殊バッグ市場は競争が激しく、主要企業は製品革新、戦略的合併、地理的拡大を通じて市場での存在感を強化しています。企業は、PVCフリーや生分解性代替品など、先進的で患者に優しく、環境に配慮した医療バッグを導入するために研究開発に投資しています。病院や医療提供者との提携も製品のアクセス性を高めています。また、規制当局の承認と厳格な医療基準への準拠は、市場プレーヤーにとって依然として重要です。主要企業は、高まる需要に対応するため、生産施設を拡大し、サプライチェーンの効率を向上させています。さらに、製造におけるデジタル化、自動化、IVバッグやストーマ用バッグのスマートモニタリングソリューションが、競争環境を形成する新たなトレンドとして浮上しています。

最新の動向としては、2024年11月にBerry GlobalとAmcorが合併し、消費者およびヘルスケア包装ソリューションの世界的リーダーが誕生しました。この合併により、医療用特殊バッグを含むポートフォリオが強化され、革新、持続可能性、成長が推進されます。2024年7月には、Amneal Pharmaceuticalsが0.9%塩化ナトリウム注射液中のリン酸カリウムIVレディ・トゥ・ユースバッグでFDA承認を取得し、リン補充療法の効率と患者安全性を向上させました。2024年2月には、XhemeがVitalant Research Instituteと提携し、PVCおよび有害物質を含まない革新的な医療用特殊バッグを開発、従来のPVCベースのバッグに関連する健康リスクを低減し、血液保管および輸血の安全性を高めています。2024年1月には、CherwellがRedipor® BetaBagsを導入し、医薬品製造における無菌培地の安全な移送を強化し、汚染リスク、コスト、時間を削減しています。2023年4月には、Vonco Products LLCがGenesis Plastics Weldingを買収し、流体バッグや特殊ポーチを含む医療用特殊バッグのポートフォリオを強化しました。

本レポートは、2019年から2033年までの医療用特殊バッグ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および各地域内の主要国レベル市場を特定します。ポーターのファイブフォース分析は、新規参入者、競争上のライバル関係、サプライヤーの力、買い手の力、代替品の脅威の影響を評価するのに役立ち、業界内の競争レベルとその魅力を分析することを可能にします。競争環境の分析は、ステークホルダーが競争環境を理解し、市場における主要プレーヤーの現在の位置を把握するための洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の医療用特殊バッグ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 麻酔用呼吸バッグ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 血液バッグ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 滅菌包装バッグ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ストーマ用採集バッグ

6.4.1 市場トレンド

6.4.2 市場予測

6.5 経腸栄養バッグ

6.5.1 市場トレンド

6.5.2 市場予測

6.6 遺体収納バッグ

6.6.1 市場トレンド

6.6.2 市場予測

6.7 連続携行式腹膜透析(CAPD)バッグ

6.7.1 市場トレンド

6.7.2 市場予測

6.8 輸液バッグ

6.8.1 市場トレンド

6.8.2 市場予測

6.9 その他

6.9.1 市場トレンド

6.9.2 市場予測

7 エンドユーザー別市場内訳

7.1 病院

7.1.1 市場トレンド

7.1.2 市場予測

7.2 外来手術センター

7.2.1 市場トレンド

7.2.2 市場予測

7.3 在宅医療

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東・アフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターのファイブフォース分析

11.1 概要

11.2 買い手の交渉力

11.3 サプライヤーの交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Ambu A/S

13.3.1.1 企業概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 B. Braun Melsungen AG

13.3.2.1 企業概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 SWOT分析

13.3.3 Baxter International Inc.

13.3.3.1 企業概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.3.4 SWOT分析

13.3.4 Becton Dickinson and Company

13.3.4.1 企業概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 Coloplast A/S

13.3.5.1 企業概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 ConvaTec Group PLC

13.3.6.1 企業概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 Hollister Incorporated

13.3.7.1 企業概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 SWOT分析

13.3.8 Macopharma

13.3.8.1 企業概要

13.3.8.2 製品ポートフォリオ

13.3.9 Medline Industries LP

13.3.9.1 企業概要

13.3.9.2 製品ポートフォリオ

13.3.9.3 SWOT分析

13.3.10 Nolato AB

13.3.10.1 企業概要

13.3.10.2 製品ポートフォリオ

13.3.10.3 財務状況

13.3.11 Pall Corporation (Danaher Corporation)

13.3.11.1 企業概要

13.3.11.2 製品ポートフォリオ

13.3.11.3 SWOT分析

13.3.12 SB-Kawasumi Laboratories Inc. (Sumitomo Bakelite Co. Ltd.)

13.3.12.1 企業概要

13.3.12.2 製品ポートフォリオ

13.3.13 Terumo Corporation

13.3.13.1 企業概要

13.3.13.2 製品ポートフォリオ

13.3.13.3 財務状況

13.3.13.4 SWOT分析

図一覧

図1:世界の医療用特殊バッグ市場:主要な推進要因と課題

図2:世界の医療用特殊バッグ市場:販売額(10億米ドル)、2019年~2024年

図3:世界の医療用特殊バッグ市場予測:販売額(10億米ドル)、2025年~2033年

図4:世界の医療用特殊バッグ市場:製品別内訳(%)、2024年

図5:世界の医療用特殊バッグ市場:エンドユーザー別内訳(%)、2024年

図6:世界の医療用特殊バッグ市場:地域別内訳(%)、2024年

図7:世界の医療用特殊バッグ(麻酔用呼吸バッグ)市場:販売額(百万米ドル)、2019年および2024年

図8: 世界: 医療用特殊バッグ(麻酔用呼吸バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図9: 世界: 医療用特殊バッグ(採血バッグ)市場: 販売額(百万米ドル)、2019年および2024年

図10: 世界: 医療用特殊バッグ(採血バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図11: 世界: 医療用特殊バッグ(滅菌包装バッグ)市場: 販売額(百万米ドル)、2019年および2024年

図12: 世界: 医療用特殊バッグ(滅菌包装バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図13: 世界: 医療用特殊バッグ(ストーマ用採集バッグ)市場: 販売額(百万米ドル)、2019年および2024年

図14: 世界: 医療用特殊バッグ(ストーマ用採集バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図15: 世界: 医療用特殊バッグ(経腸栄養バッグ)市場: 販売額(百万米ドル)、2019年および2024年

図16: 世界: 医療用特殊バッグ(経腸栄養バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図17: 世界: 医療用特殊バッグ(遺体袋)市場: 販売額(百万米ドル)、2019年および2024年

図18: 世界: 医療用特殊バッグ(遺体袋)市場予測: 販売額(百万米ドル)、2025年~2033年

図19: 世界: 医療用特殊バッグ(持続携行式腹膜透析(CAPD)バッグ)市場: 販売額(百万米ドル)、2019年および2024年

図20: 世界: 医療用特殊バッグ(持続携行式腹膜透析(CAPD)バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図21: 世界: 医療用特殊バッグ(静脈輸液バッグ)市場: 販売額(百万米ドル)、2019年および2024年

図22: 世界: 医療用特殊バッグ(静脈輸液バッグ)市場予測: 販売額(百万米ドル)、2025年~2033年

図23: 世界: 医療用特殊バッグ(その他製品)市場: 販売額(百万米ドル)、2019年および2024年

図24: 世界: 医療用特殊バッグ(その他製品)市場予測: 販売額(百万米ドル)、2025年~2033年

図25: 世界: 医療用特殊バッグ(病院)市場: 販売額(百万米ドル)、2019年および2024年

図26: 世界: 医療用特殊バッグ(病院)市場予測: 販売額(百万米ドル)、2025年~2033年

図27: 世界: 医療用特殊バッグ(外来手術センター)市場: 販売額(百万米ドル)、2019年および2024年

図28: 世界: 医療用特殊バッグ(外来手術センター)市場予測: 販売額(百万米ドル)、2025年~2033年

図29: 世界: 医療用特殊バッグ(在宅医療)市場: 販売額(百万米ドル)、2019年および2024年

図30: 世界: 医療用特殊バッグ(在宅医療)市場予測: 販売額(百万米ドル)、2025年~2033年

図31: 世界: 医療用特殊バッグ(その他エンドユーザー)市場: 販売額(百万米ドル)、2019年および2024年

図32: 世界: 医療用特殊バッグ(その他エンドユーザー)市場予測: 販売額(百万米ドル)、2025年~2033年

図33: 北米: 医療用特殊バッグ市場: 販売額(百万米ドル)、2019年および2024年

図34: 北米: 医療用特殊バッグ市場予測: 販売額(百万米ドル)、2025年~2033年

図35: 米国: 医療用特殊バッグ市場: 販売額(百万米ドル)、2019年および2024年

図36: 米国: 医療用特殊バッグ市場予測: 販売額(百万米ドル)、2025年~2033年

図37: カナダ: 医療用特殊バッグ市場: 販売額(百万米ドル)、2019年および2024年

図38: カナダ: 医療用特殊バッグ市場予測: 販売額(百万米ドル)、2025年~2033年

図39: アジア太平洋: 医療用特殊バッグ市場: 販売額(百万米ドル)、2019年および2024年

図40: アジア太平洋: 医療用特殊バッグ市場予測: 販売額(百万米ドル)、2025年~2033年

図41: 中国: 医療用特殊バッグ市場: 販売額(百万米ドル)、2019年および2024年

図42: 中国: 医療用特殊バッグ市場予測: 販売額(百万米ドル)、2025年~2033年

図43: 日本: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図44: 日本: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図45: インド: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図46: インド: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図47: 韓国: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図48: 韓国: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図49: オーストラリア: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図50: オーストラリア: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図51: インドネシア: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図52: インドネシア: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図53: その他: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図54: その他: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図55: ヨーロッパ: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図56: ヨーロッパ: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図57: ドイツ: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図58: ドイツ: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図59: フランス: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図60: フランス: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図61: イギリス: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図62: イギリス: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図63: イタリア: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図64: イタリア: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図65: スペイン: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図66: スペイン: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図67: ロシア: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図68: ロシア: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図69: その他: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図70: その他: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図71: ラテンアメリカ: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図72: ラテンアメリカ: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図73: ブラジル: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図74: ブラジル: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図75: メキシコ: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図76: メキシコ: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図77: その他: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図78: その他: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図79: 中東およびアフリカ: 医療用特殊バッグ市場: 販売額(百万米ドル), 2019年および2024年

図80: 中東およびアフリカ: 医療用特殊バッグ市場: 国別内訳(%), 2024年

図81: 中東およびアフリカ: 医療用特殊バッグ市場予測: 販売額(百万米ドル), 2025年~2033年

図82: 世界の: 医療用特殊バッグ産業: SWOT分析

図83: 世界の: 医療用特殊バッグ産業: バリューチェーン分析

図84: グローバル: 医療用特殊バッグ産業: ポーターのファイブフォース分析

医療用特殊バッグとは、医療現場で特定の目的のために設計された特殊な容器の総称でございます。これらは、薬剤、体液、排泄物、検体などを安全かつ衛生的に管理・輸送するために不可欠な医療機器でございます。多くは使い捨てであり、滅菌済みで、医療グレードの素材(ポリ塩化ビニル、エチレン酢酸ビニル、ポリオレフィンなど)で作られております。患者様の治療、診断、処置において極めて重要な役割を担っております。

種類は多岐にわたります。まず、体液管理用としては、点滴バッグ(生理食塩水、ブドウ糖液、薬剤投与用)、輸血バッグ(全血、血漿、血小板用)、そしてドレナージバッグ(尿バッグ、創部ドレナージバッグ、ストーマ用バッグなど)がございます。これらは体液の補充、排泄、または血液製剤の投与に用いられます。次に、検体採取用としては、病理検体バッグやバイオハザードバッグがあり、組織や体液サンプル、感染性廃棄物を安全に収集・運搬するために使用されます。さらに、特定の処置に特化したものとして、経腸栄養バッグ(液体栄養剤投与用)、抗がん剤調製バッグ(安全な調製と投与のため)、医療廃棄物バッグ(鋭利なものや汚染物質の安全な廃棄用)などがございます。

これらのバッグの用途は非常に広範でございます。患者様の治療においては、薬剤、輸液、血液製剤の投与や栄養サポートに用いられます。診断においては、検査のための検体採取に不可欠です。また、体液や汚染物質の安全な収集と廃棄といった廃棄物管理にも貢献しております。手術中には、洗浄液の供給、吸引、ドレナージなどに使用され、救急医療では迅速な輸液蘇生に役立ちます。在宅医療においても、ストーマケアや自宅での点滴治療など、患者様の生活の質を向上させる上で重要な役割を果たしております。

関連技術も進化を続けております。素材科学の分野では、DEHPフリーのポリ塩化ビニルや、より安全で環境に優しいエチレン酢酸ビニル(EVA)、ポリオレフィンなどの非PVC素材への移行が進んでおります。これにより、患者様への安全性と環境負荷の低減が図られております。製造においては、ガンマ線照射やエチレンオキサイドガス(EtO)滅菌といった高度な滅菌技術が用いられ、クリーンルームでの自動生産により、高い品質と無菌性が保証されております。また、液漏れ防止のためのシーリング技術も重要です。さらに、フィルター内蔵、逆流防止弁、複数のアクセスポート、正確な測定のための目盛り、RFIDやバーコードによる追跡・在庫管理、温度感受性インジケーターなど、機能性を高めるためのスマートな技術も導入されており、医療現場の効率性と安全性の向上に寄与しております。