❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

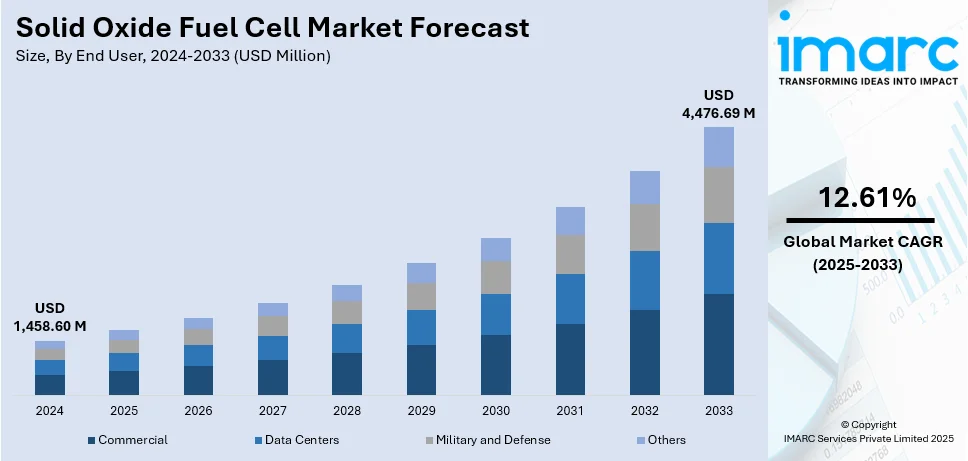

固体酸化物形燃料電池(SOFC)の世界市場は、2024年の14億5860万ドルから2033年には44億7669万ドルへ、年平均成長率12.61%で拡大すると予測されている。北米が市場を主導し、厳しい環境規制、SOFC技術の進歩、分散型発電への移行、多用途性・コジェネレーション、商業用途での費用対効果が成長を支える。市場はクリーンで効率的なエネルギーシステムへの需要増加と温室効果ガス排出削減への懸念によって牽引され、SOFCは水素、天然ガス、バイオガスなど多様な燃料を利用できる。米国のFuelCell Energyと韓国水力原子力発電(KHNP)によるクリーン水素生産MOUのような戦略的提携や、SOFCシステムの耐久性、効率、拡張性といった技術改善も市場を後押しする。米国は、医療、データセンター、防衛分野におけるエネルギーレジリエンスとグリッド独立性への注力により顕著な成長を遂げ、米国エネルギー省は可逆型SOFC(R-SOFC)技術推進に最大400万ドルの連邦資金を提供し、クリーン水素生産や再生可能エネルギー統合を支援している。

SOFC市場の主なトレンドは以下の通りである。

第一に、**厳しい環境規制**が市場を後押しする。パリ協定などの国際的な取り組みは温室効果ガス排出削減の要求を

固体酸化物形燃料電池(SOFC)の世界市場は、各国政府の強力な政策支援と投資により拡大している。中国、日本、ドイツ、米国などは、再生可能エネルギー技術と水素経済の推進に多額の投資を行い、温室効果ガス削減、エネルギー安全保障強化、技術革新を目指している。インドもバイオガス採用を義務化するなど、SOFC市場の成長を後押ししている。

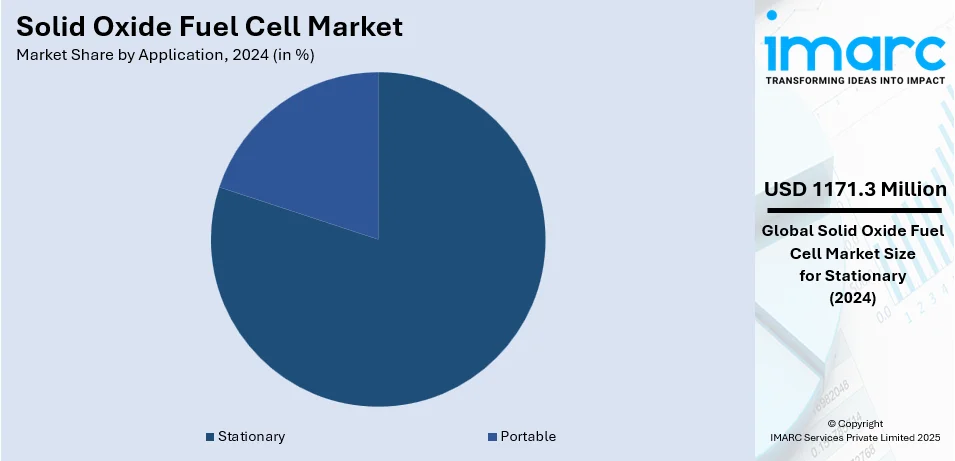

用途別では、定置型SOFCが2024年に市場の約80.3%を占め、主導的地位にある。その適応性、拡張性、コジェネレーション(CHP)の可能性が需要を牽引。特に発展途上国の都市化・工業化、スマートグリッド技術の進展が、信頼性と効率性の高い電力ソリューションとしてのSOFCの需要を高めている。

エンドユーザー別では、商業分野が2024年に市場をリード。SOFCは、高いエネルギー変換効率によるコスト効率、停電に対する回復力、多様な燃料源に対応する汎用性、低排出ガス特性が評価されている。データセンターの増加、事業の電化、低騒音・低振動特性も商業分野での採用を促進する。

地域別では、北米が2024年に38.7%以上の最大市場シェアを占める。有利なエネルギー政策、豊富な天然ガス資源、技術革新へのコミットメント、政府支援が要因。米国は北米市場の80.67%を占め、米国エネルギー省(DOE)によるR&D資金提供や税制優遇措置がSOFCの導入を後押ししている。

欧州市場も堅調な成長が見込まれる。EUは2030年までに電力網に約5840億ユーロを投資する計画で、特に配電網のデジタル化に注力。これにより、高効率で燃料柔軟性を持つSOFCのような分散型発電技術の導入が促進される。

アジア太平洋地域のSOFC市場も、エネルギー生成能力の向上により大きく成長すると予測。インドでは、電力需要の増加に伴い、発電容量が2032年には800GW以上に拡大し、電力設備生産に約3000億ドルの投資が見込まれる。これは、高効率、燃料の柔軟性、低排出ガスを提供するSOFC技術にとって広範な機会を創出する。持続可能なエネルギー源への関心の高まりと電力インフラへの大規模な投資が、SOFCの普及を後押ししている。

固体酸化物形燃料電池(SOFC)の世界市場は、アジア太平洋、ラテンアメリカ、中東・アフリカ(MEA)の各地域で、エネルギーインフラの発展、クリーンで効率的なエネルギー源への需要増加、および脱炭素化への取り組みを背景に、大幅な成長が見込まれています。

アジア太平洋地域では、政策推進とクリーンで効率的な発電への需要増により、SOFCの普及が拡大すると予想されます。この地域はエネルギー需要が拡大しており、SOFCはこれを満たすための重要なソリューションとなります。

ラテンアメリカ市場は、エネルギーインフラの整備に伴い成長します。ブラジルでは送配電への投資が見られますが、SOFCのような先進的なエネルギーソリューションの導入機会は、グリッドの信頼性向上とエネルギーミックスの多様化を目指す中で増大しています。特に遠隔地でのオンサイト発電において、分散型エネルギー源としてのSOFCの採用が加速しています。

MEA地域では、UAE政府による2050年までの1630億ドルを超える投資など、エネルギーインフラへの大規模な投資が市場成長を牽引します。持続可能な経済成長と化石燃料への依存度低減を目指す中で、高効率・低排出のSOFCは、分散型発電の理想的なソリューションとして位置づけられています。SOFCは高温で効率的に動作し、多様な燃料に対応できるため、産業施設、住宅、遠隔地発電など幅広い用途での利用が期待されています。地域のエネルギー転換と持続可能性への注力も市場成長を後押ししています。

世界のSOFC市場は、既存企業と新興企業が混在する競争の激しい環境にあります。企業は性能、効率、耐久性向上のための研究開発(R&D)に積極的に投資しており、低温動作による燃料電池寿命の延長や幅広い用途への対応が競争要因となっています。市場拡大のため、企業間の協業やパートナーシップも増加しており、規制環境や政府のインセンティブが市場参入とイノベーションのペースに影響を与えています。主要企業には、Adaptive Energy LLC、Aisin Seiki Co. Ltd.、Bloom Energy、Elcogen AS、Fuji Electric Co. Ltd.、Mitsubishi Heavy Industries Ltd.、POSCO Energy、SOLIDpower Group、Sunfire GmbH、Watt Fuel Cell Corporationなどが挙げられます。

最近の動向として、2024年3月には日産がバイオエタノールを燃料とするSOFC発電システムの試験を開始し、2030年までの事業拡大を目指しています。2024年11月には、Bloom Energyが過去最大規模の単一サイト向け燃料電池設置プロジェクトを発表しました。2024年1月には、Frost & SullivanがElcogenを「2024年欧州イネーブリングテクノロジーリーダーシップ賞」で表彰しました。また、同社は2025年1月にエストニアのGreentech企業を支援するベンチャーファンドから500万ユーロの投資を獲得すると発表しています。2024年5月にはWATT Fuel Cellが米国製造工場と本社の拡張を発表し、最新の分散型小規模燃料電池製品の生産能力を強化しました。同社の本社は現在、世界で最も洗練された管状固体酸化物形燃料電池製造施設を擁しています。

本レポートは、2019年から2033年までのSOFC市場の包括的な定量分析を提供し、市場の推進要因、課題、機会、および地域別市場の動向を詳述しています。ステークホルダーは、ポーターの5フォース分析を通じて競争レベルを評価し、主要企業の競争環境を理解することができます。分析の基準年は2024年で、予測期間は2025年から2033年です。レポートは、ポータブル、定置型などの用途、商業、データセンター、軍事・防衛などのエンドユーザー、アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカなどの地域をカバーしています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界の固体酸化物形燃料電池市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 用途別市場内訳

6.1 ポータブル

6.1.1 市場トレンド

6.1.2 市場予測

6.2 定置型

6.2.1 市場トレンド

6.2.2 市場予測

7 エンドユーザー別市場内訳

7.1 商業用

7.1.1 市場トレンド

7.1.2 市場予測

7.2 データセンター

7.2.1 市場トレンド

7.2.2 市場予測

7.3 軍事および防衛

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 欧州

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロファイル

13.3.1 Adaptive Energy LLC

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 アイシン精機株式会社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 Bloom Energy

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 Convion Ltd.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Elcogen AS

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 富士電機株式会社

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.6.4 SWOT分析

13.3.7 三菱重工業株式会社

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

13.3.8 POSCO Energy

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 SOLIDpower Group

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

13.3.10 Sunfire GmbH

13.3.10.1 会社概要

13.3.10.2 製品ポートフォリオ

13.3.11 Watt Fuel Cell Corporation

13.3.11.1 会社概要

13.3.11.2 製品ポートフォリオ

図表リスト

図1:世界:固体酸化物形燃料電池市場:主要な推進要因と課題

図2:世界:固体酸化物形燃料電池市場:売上高(百万米ドル)、2019年~2024年

図3:世界:固体酸化物形燃料電池市場予測:売上高(百万米ドル)、2025年~2033年

図4:世界:固体酸化物形燃料電池市場:用途別内訳(%)、2024年

図5:世界:固体酸化物形燃料電池市場:エンドユーザー別内訳(%)、2024年

図6:世界:固体酸化物形燃料電池市場:地域別内訳(%)、2024年

図7:世界:固体酸化物形燃料電池(ポータブル)市場:売上高(百万米ドル)、2019年および2024年

図8:世界:固体酸化物形燃料電池(ポータブル)市場予測:売上高(百万米ドル)、2025年~2033年

図9:世界:固体酸化物形燃料電池(定置型)市場:売上高(百万米ドル)、2019年および2024年

図10:世界:固体酸化物形燃料電池(定置型)市場予測:売上高(百万米ドル)、2025年~2033年

図11:世界:固体酸化物形燃料電池(商業用)市場:売上高(百万米ドル)、2019年および2024年

図12:世界:固体酸化物形燃料電池(商業用)市場予測:売上高(百万米ドル)、2025年~2033年

図13:世界:固体酸化物形燃料電池(データセンター)市場:売上高(百万米ドル)、2019年および2024年

図14:世界:固体酸化物形燃料電池(データセンター)市場予測:売上高(百万米ドル)、2025年~2033年

図15:世界:固体酸化物形燃料電池(軍事・防衛)市場:売上高(百万米ドル)、2019年および2024年

図16:世界:固体酸化物形燃料電池(軍事・防衛)市場予測:売上高(百万米ドル)、2025年~2033年

図17:世界:固体酸化物形燃料電池(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年および2024年

図18:世界:固体酸化物形燃料電池(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025年~2033年

図19:北米:固体酸化物形燃料電池市場:売上高(百万米ドル)、2019年および2024年

図20:北米:固体酸化物形燃料電池市場予測:売上高(百万米ドル)、2025年~2033年

図21:米国:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図22:米国:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図23:カナダ:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図24:カナダ:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図25:アジア太平洋:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図26:アジア太平洋:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図27:中国:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図28:中国:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図29:日本:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図30:日本:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図31:インド:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図32:インド:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図33:韓国:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図34:韓国:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図35:オーストラリア:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図36:オーストラリア:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図37:インドネシア:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図38:インドネシア:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図39:その他:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図40:その他:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図41:欧州:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図42:欧州:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図43:ドイツ:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図44:ドイツ:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図45:フランス:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図46:フランス:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図47:英国:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図48:英国:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図49:イタリア:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図50:イタリア:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図51:スペイン:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図52:スペイン:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図53:ロシア:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図54:ロシア:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図55:その他:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図56:その他:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図57:ラテンアメリカ:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図58:ラテンアメリカ:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図59:ブラジル:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図60:ブラジル:固体酸化物形燃料電池市場予測:販売額(百万米ドル)、2025年~2033年

図61:メキシコ:固体酸化物形燃料電池市場:販売額(百万米ドル)、2019年および2024年

図62: メキシコ: 固体酸化物形燃料電池市場予測: 販売額(百万米ドル)、2025-2033年

図63: その他: 固体酸化物形燃料電池市場: 販売額(百万米ドル)、2019年および2024年

図64: その他: 固体酸化物形燃料電池市場予測: 販売額(百万米ドル)、2025-2033年

図65: 中東およびアフリカ: 固体酸化物形燃料電池市場: 販売額(百万米ドル)、2019年および2024年

図66: 中東およびアフリカ: 固体酸化物形燃料電池市場: 国別内訳(%)、2024年

図67: 中東およびアフリカ: 固体酸化物形燃料電池市場予測: 販売額(百万米ドル)、2025-2033年

図68: 世界: 固体酸化物形燃料電池産業: SWOT分析

図69: 世界: 固体酸化物形燃料電池産業: バリューチェーン分析

図70: 世界: 固体酸化物形燃料電池産業: ポーターの5つの力分析

固体酸化物形燃料電池(SOFC)は、燃料電池の一種で、固体酸化物セラミックスを電解質として用いることが特徴です。水素、天然ガス、バイオガス、一酸化炭素など多様な燃料を直接利用でき、燃料の化学エネルギーを電気化学反応によって直接電気エネルギーに変換します。一般的に600℃から1000℃の高温で稼働し、高い発電効率と燃料多様性、環境負荷の低さが利点とされています。

SOFCにはいくつかの種類があります。電解質材料では、イットリア安定化ジルコニア(YSZ)が最も一般的で、高温作動型に用いられます。より低温での作動を目指すものとして、ランタンガレート系材料やプロトン伝導性固体酸化物形燃料電池(PC-SOFC)があり、これらは400℃から600℃程度の温度で稼働可能です。セル構造の観点からは、平板型と円筒型が主流です。平板型は製造が比較的容易で積層に適しており、円筒型は機械的強度やシール性に優れます。また、電極の支持構造により、アノード支持型や電解質支持型などがあります。アノード支持型は電解質を薄くできるため、抵抗損失が少なく、高性能化が期待されます。

SOFCの主な用途は、定置用発電です。分散型電源、産業用電源、コージェネレーションシステム(熱電併給)として、高効率な電力供給と排熱利用が可能です。また、トラック、船舶、航空機などの補助動力装置(APU)として、アイドリング時の燃料消費削減や排ガス低減に貢献します。将来的には、水素製造装置としての固体酸化物形電解セル(SOEC)としての利用や、二酸化炭素回収技術との統合も期待されています。

関連技術としては、まず燃料改質技術が挙げられます。天然ガスなどの炭化水素燃料をSOFCで利用可能な水素リッチガスに変換するために不可欠です。高温で稼働するため、熱マネジメント技術も重要であり、効率的な排熱利用やシステムの安定稼働に寄与します。高性能な電極材料や電解質材料の開発は、SOFCの性能向上とコスト削減、さらなる低温作動化に直結する材料科学の進歩が求められます。複数のセルを組み合わせて必要な出力を得るためのスタック技術や、直流電力を交流電力に変換し、系統連系を行うパワーエレクトロニクス技術も不可欠です。さらに、SOFCを逆方向に運転することで水素を製造する固体酸化物形電解セル(SOEC)技術は、再生可能エネルギー由来の電力を用いたグリーン水素製造の有力な手段として注目されています。