❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

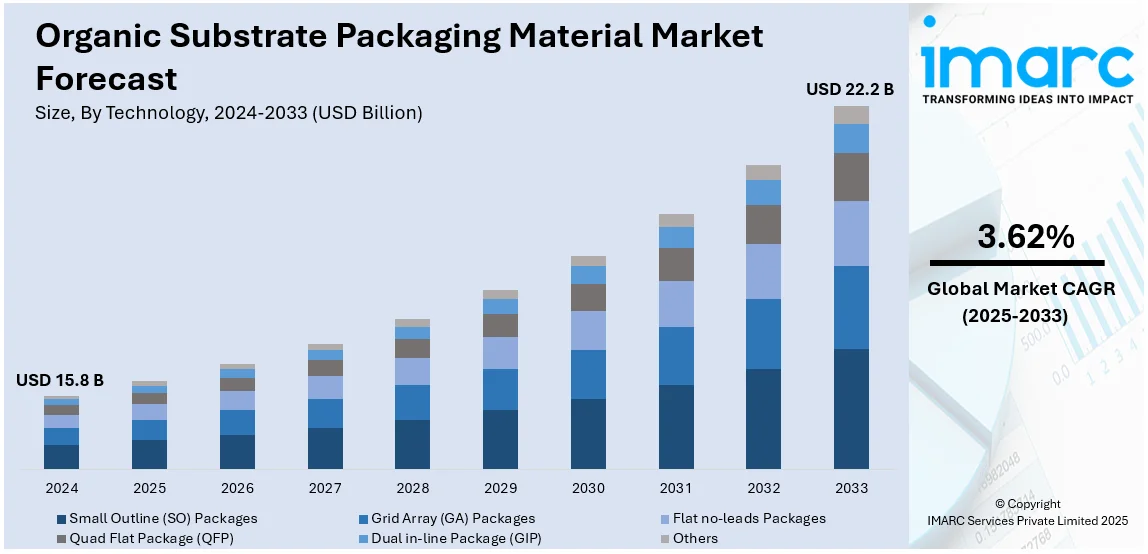

有機基板パッケージング材料の世界市場は、2024年に158億ドルと評価され、2033年までに222億ドルに達し、2025年から2033年にかけて年平均成長率3.62%で成長すると予測されています。2024年にはアジア太平洋地域が48.4%以上の市場シェアを占め、市場を牽引しています。

この市場成長は、電子デバイスの小型化、高密度相互接続技術の進歩、持続可能なパッケージングを促進する厳格な環境規制、5GおよびAI駆動型半導体アプリケーションの需要増加、そしてバイオベース・ハロゲンフリー材料への移行といった要因によって推進されています。特に、バイオベース材料の継続的な進歩は、有機基板パッケージングの構造的完全性と熱安定性を向上させており、半導体アプリケーションにおける持続可能なパッケージングソリューションへの需要も市場拡大を後押ししています。

企業動向としては、2024年11月5日、Henkelが信頼性と持続可能性に焦点を当てた半導体パッケージング材料の進歩を発表しました。同社は、自動車用途向けに約200 W/mKの熱伝導率を持つ高熱焼結ダイアタッチソリューションを開発し、最大50x50mmのダイサイズに対応する大型ダイキャピラリーアンダーフィル「Loctite Eccobond UF 9000AE」を導入しました。また、意図的にPFASを添加しない材料の提供や、再生可能炭素源の利用を模索することで、持続可能な取り組みを強調しています。

地域別では、米国が主要市場の一つとして際立っています。CHIPSおよび科学法のような政府インセンティブが国内半導体製造を促進し、有機基板パッケージング材料の需要を強化しています。2024年11月21日には、アリゾナ州立大学とDeca Technologiesが、SHIELD USAイニシアチブの一環として、国内半導体パッケージングエコシステムにおける有機材料と基板の革新を促進するため、国立標準技術研究所から最大1億ドルの資金を受け取ることが決定されました。これは、米国商務省の110億ドル規模のCHIPS研究開発プログラムの重要な部分を占めます。さらに、防衛・航空宇宙エレクトロニクス生産の増加や、IoTデバイスおよびAI駆動型コンピューティングアプリケーションの急速な発展も、市場拡大を促進しています。

市場の主要トレンドは以下の通りです。

1. **持続可能で環境に優しいパッケージング:** 環境意識の高まりにより、生分解性プラスチック、植物由来材料、リサイクル製品などの代替品への需要が増加しています。従来のプラスチック包装が環境への悪影響で批判される中、包装メーカーは廃棄物の削減とカーボンフットプリントの最小化を目指しています。世界中の消費者の73%が持続可能なパッケージングにより多く支払う意向を示しており、企業は企業の社会的責任(CSR)の一環としてこれに対応しています。

2. **パッケージング材料の技術革新:** 高性能ポリマー、ナノ材料、インテリジェントパッケージングソリューション(温度、湿度、化学濃度を追跡するセンサーを内蔵)の利用が増加しています。これらの技術は、有機基板の安全性、貯蔵寿命、機能性を向上させ、輸送および保管中の適切な状態を確保し、製品品質に関するリアルタイムデータを消費者に提供することで透明性を高めています。

3. **バイオ医薬品および医療用途の増加:** バイオ医薬品および医療分野の急速な拡大は、有機基板用の特殊パッケージング材料の需要を生み出しています。臓器移植などの医療処置において、滅菌性、温度管理、改ざん防止、抗菌性、温度感受性などの機能を備えた安全で信頼性の高いパッケージングソリューションが不可欠です。世界臓器提供・移植観測所(GODT)によると、2022年には世界で157,494件の固形臓器移植が行われており、これらの材料は厳格な医療・医薬品基準に準拠して開発される必要があります。

有機基板パッケージング材料市場は、小型化、高性能化、コスト効率、持続可能性への要求の高まりにより、急速に成長しています。特に、5G、IoT、AIデバイスの進化、個別化医療の需要増が、柔軟で多用途なパッケージングソリューションの必要性を加速させています。

技術別では、フラットノーリード(FNL)パッケージが2024年に市場シェア約31.2%を占め、主導しています。FNLパッケージは、小型電子機器における効率的な放熱と優れた電気性能を提供し、高密度・高信頼性半導体パッケージングの需要増に対応します。味の素ビルドアップフィルム(ABF)やビスマレイミドトリアジン(BT)などの有機基板との互換性により、信号完全性が向上し、電力損失が最小限に抑えられます。これは、従来のセラミックや金属ベースのパッケージングからの持続可能性への移行を意味し、5G、IoT、AI駆動デバイスの革新を牽引しています。

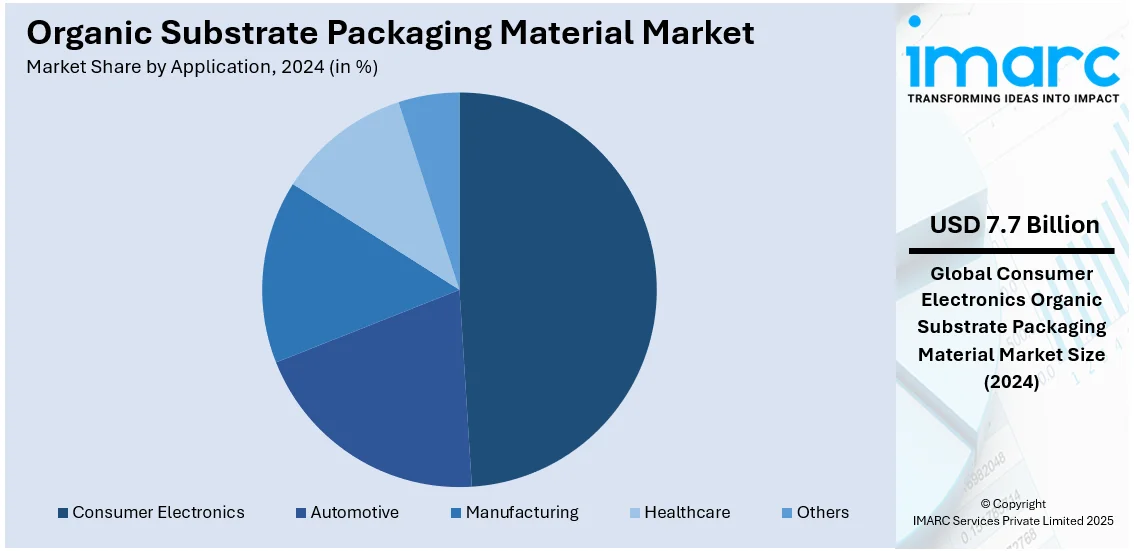

用途別では、家電製品が2024年に市場シェア約48.7%で最大です。これは、小型化、高性能統合、費用対効果の高い製造の必要性によるものです。スマートフォン、ラップトップ、ウェアラブルなどのデバイスは、コンパクトな設計を維持しつつ機能性を向上させるために高度なパッケージングを採用しています。有機基板は、高密度相互接続用途において、非常に高い絶縁特性と優れた熱安定性、信号完全性を提供します。持続可能性への懸念も、メーカーが従来の基板から有機基板へ移行する要因となっています。

地域別では、アジア太平洋地域が2024年に市場シェア48.4%以上を占め、最大の市場となっています。中国、台湾、韓国、日本に主要な製造拠点が存在し、堅牢なサプライチェーン、政府の強力な支援、大規模な生産施設がこの成長を支えています。特に、家電製品、車載エレクトロニクス、通信分野の急速な成長、5GとIoTアプリケーションの拡大が、高性能有機基板の需要を促進しています。労働力と材料のコスト優位性も、この地域の魅力を高めています。

米国市場は、環境に優しい製品への消費者需要の増加が牽引しており、2023年のオーガニック製品売上高は約700億ドルに達しました。欧州市場も、厳格な持続可能性規制とEUのグリーンディールにより、2024年には575億ドルに達すると予測されています。ドイツやフランスでは、小売業者やブランドが環境に優しい慣行を推進する中で、オーガニックパッケージングソリューションへの需要が高まっています。アジア太平洋地域では、中国のオーガニック製品産業が2023年に140億ドルに成長し、世界第3位の消費国となるなど、オーガニックおよび持続可能な製品への関心が大幅に高まっています。日本や韓国を含む国々でのオーガニック食品需要の増加も、パッケージング材料の需要を刺激しています。

全体として、有機基板パッケージング材料市場は、技術革新、持続可能性への意識の高まり、そして主要な地域市場における強力な需要に支えられ、今後も成長が続くと見込まれます。

有機基板パッケージング材料市場は、環境意識の高まり、オーガニック製品需要の増加、政府の奨励策、Eコマースの拡大を背景に、世界的に成長を続けています。持続可能で環境に優しい、植物由来や生分解性のパッケージングへのニーズが市場を牽引する主要因です。

地域別に見ると、アジア太平洋地域はオーガニック製品需要の増加と環境問題への関心の高まりから市場が拡大しています。ラテンアメリカでは、消費者の持続可能性ニーズが重要な成長要因であり、特にブラジルは最大の市場で、オーガニック食品産業が急速に拡大し、2024年には37億米ドル規模に達しています。中東およびアフリカ地域も同様に、環境に優しいオーガニック製品への需要が高まっており、GCC諸国のオーガニック食品市場は2024年の44億米ドルから2033年には117億米ドルに拡大すると予測されています。アラブ首長国連邦、サウジアラビア、カタールなどで、可処分所得の増加と環境意識の向上が市場を促進しています。

競争環境は非常に激しく、生分解性および堆肥化可能なパッケージングへの需要と持続可能な材料の進歩が競争を加速させています。企業は植物由来ポリマー、繊維ベース材料、菌糸体ベースの代替品などの革新を通じて差別化を図り、材料強度、バリア機能、コスト競争力を重視しています。メーカーは、環境への配慮を維持しつつ、耐湿性と強度を最適化することに注力。持続可能なパッケージングを支援する規制政策は研究開発投資を促し、戦略的提携、製品カスタマイズ、ライフサイクルアセスメント、使用済み製品の廃棄ソリューションなどが競争戦略として用いられています。主要企業には味の素ファインテクノ、アムコーテクノロジー、京セラ、TOPPANなどが含まれます。

最近の動向として、2024年11月には京セラが半導体有機パッケージング材料事業で需要が予測を下回り、AIチップサプライチェーンへの参入に課題を抱え、回復が遅れる見込みであることが報じられました。一方、2024年9月にはアムコーテクノロジーがS-SWIFT™(Substrate Silicon Wafer Integrated Fan-out Technology)を発表し、高密度有機誘電体を用いたICパッケージングでダイ間相互接続を改善し、AI、HPC、データセンター向けのシリコン技術の限界に対処する革新をもたらしました。

本レポートは、2019年から2033年までの有機基板パッケージング材料市場の包括的な定量分析を提供し、市場の動向、予測、推進要因、課題、機会を詳述しています。技術、アプリケーション、地域(アジア太平洋、ヨーロッパ、北米、ラテンアメリカ、中東・アフリカ)ごとの市場評価を含み、主要な国別市場も特定します。ステークホルダーは、ポーターの5フォース分析を通じて競争レベルと市場の魅力を評価し、主要プレーヤーの現在の市場ポジションを理解することができます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の有機基板パッケージング材料市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場内訳

6.1 スモールアウトライン (SO) パッケージ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 グリッドアレイ (GA) パッケージ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 フラットノーリードパッケージ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 クワッドフラットパッケージ (QFP)

6.4.1 市場トレンド

6.4.2 市場予測

6.5 デュアルインラインパッケージ (GIP)

6.5.1 市場トレンド

6.5.2 市場予測

6.6 その他

6.6.1 市場トレンド

6.6.2 市場予測

7 用途別市場内訳

7.1 消費者向け電子機器

7.1.1 市場トレンド

7.1.2 市場予測

7.2 自動車

7.2.1 市場トレンド

7.2.2 市場予測

7.3 製造業

7.3.1 市場トレンド

7.3.2 市場予測

7.4 ヘルスケア

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 英国

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場動向

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場動向

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場動向

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場動向

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要企業

13.3 主要企業のプロフィール

13.3.1 味の素ファインテクノ株式会社

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.1.3 財務状況

13.3.1.4 SWOT分析

13.3.2 アムコー・テクノロジー株式会社

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.2.3 財務状況

13.3.2.4 SWOT分析

13.3.3 ASEテクノロジー・ホールディング

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.3.3 財務状況

13.3.4 京セラ株式会社

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.4.3 財務状況

13.3.4.4 SWOT分析

13.3.5 PCBテクノロジーズ株式会社

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.5.3 財務状況

13.3.5.4 SWOT分析

13.3.6 新光電気工業株式会社

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務状況

13.3.7 TOPPAN株式会社

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.7.3 財務状況

13.3.7.4 SWOT分析

図のリスト

図1:世界の有機基板パッケージング材料市場:主要な推進要因と課題

図2:世界の有機基板パッケージング材料市場:販売額(10億米ドル)、2019-2024年

図3:世界の有機基板パッケージング材料市場:技術別内訳(%)、2024年

図4:世界の有機基板パッケージング材料市場:用途別内訳(%)、2024年

図5:世界の有機基板パッケージング材料市場:地域別内訳(%)、2024年

図6:世界の有機基板パッケージング材料市場予測:販売額(10億米ドル)、2025-2033年

図7:世界の有機基板パッケージング材料(SO – スモールアウトラインパッケージ)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の有機基板パッケージング材料(SO – スモールアウトラインパッケージ)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の有機基板パッケージング材料(GA – グリッドアレイパッケージ)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の有機基板パッケージング材料(GA – グリッドアレイパッケージ)市場予測:販売額(100万米ドル)、2025-2033年

図11: 世界: 有機基板パッケージング材料 (フラットノーリードパッケージ) 市場: 販売額 (百万米ドル), 2019年および2024年

図12: 世界: 有機基板パッケージング材料 (フラットノーリードパッケージ) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図13: 世界: 有機基板パッケージング材料 (クワッドフラットパッケージ – QFP) 市場: 販売額 (百万米ドル), 2019年および2024年

図14: 世界: 有機基板パッケージング材料 (クワッドフラットパッケージ – QFP) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図15: 世界: 有機基板パッケージング材料 (デュアルインラインパッケージ – GIP) 市場: 販売額 (百万米ドル), 2019年および2024年

図16: 世界: 有機基板パッケージング材料 (デュアルインラインパッケージ – GIP) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図17: 世界: 有機基板パッケージング材料 (その他の技術) 市場: 販売額 (百万米ドル), 2019年および2024年

図18: 世界: 有機基板パッケージング材料 (その他の技術) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図19: 世界: 有機基板パッケージング材料 (家庭用電化製品) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 有機基板パッケージング材料 (家庭用電化製品) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図21: 世界: 有機基板パッケージング材料 (自動車) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 有機基板パッケージング材料 (自動車) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図23: 世界: 有機基板パッケージング材料 (製造業) 市場: 販売額 (百万米ドル), 2019年および2024年

図24: 世界: 有機基板パッケージング材料 (製造業) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図25: 世界: 有機基板パッケージング材料 (ヘルスケア) 市場: 販売額 (百万米ドル), 2019年および2024年

図26: 世界: 有機基板パッケージング材料 (ヘルスケア) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図27: 世界: 有機基板パッケージング材料 (その他の用途) 市場: 販売額 (百万米ドル), 2019年および2024年

図28: 世界: 有機基板パッケージング材料 (その他の用途) 市場予測: 販売額 (百万米ドル), 2025年~2033年

図29: 北米: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図30: 北米: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図31: 米国: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図32: 米国: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図33: カナダ: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図34: カナダ: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図35: アジア太平洋: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図36: アジア太平洋: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図37: 中国: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図38: 中国: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図39: 日本: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図40: 日本: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図41: インド: 有機基板パッケージング材料市場: 販売額 (百万米ドル), 2019年および2024年

図42: インド: 有機基板パッケージング材料市場予測: 販売額 (百万米ドル), 2025年~2033年

図43:韓国:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図44:韓国:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図45:オーストラリア:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図46:オーストラリア:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図47:インドネシア:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図48:インドネシア:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図49:その他:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図50:その他:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図51:ヨーロッパ:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図52:ヨーロッパ:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図53:ドイツ:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図54:ドイツ:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図55:フランス:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図56:フランス:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図57:イギリス:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図58:イギリス:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図59:イタリア:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図60:イタリア:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図61:スペイン:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図62:スペイン:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図63:ロシア:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図64:ロシア:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図65:その他:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図66:その他:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図67:ラテンアメリカ:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図68:ラテンアメリカ:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図69:ブラジル:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図70:ブラジル:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図71:メキシコ:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図72:メキシコ:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図73:その他:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図74:その他:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図75:中東およびアフリカ:有機基板包装材料市場:販売額(百万米ドル)、2019年および2024年

図76:中東およびアフリカ:有機基板包装材料市場予測:販売額(百万米ドル)、2025年~2033年

図77:世界:有機基板包装材料産業:SWOT分析

図78:世界:有機基板包装材料産業:バリューチェーン分析

図79: グローバル: 有機基板パッケージング材料産業: ポーターの5フォース分析

有機基板パッケージ材料とは、半導体チップなどの電子部品を実装し、電気的接続、機械的保護、放熱、および外部との接続を提供する基板のうち、有機材料を主成分とするものを指します。セラミックやシリコンなどの無機材料を主成分とする基板とは異なり、軽量性、柔軟性(一部)、コスト効率の高さ、高周波特性の良さなどが特徴です。主にエポキシ樹脂やポリイミド樹脂などの有機樹脂をガラス繊維やフィラーと組み合わせた複合材料が用いられ、電子機器の高性能化、小型化、多機能化に不可欠な役割を担っています。

種類としては、まず硬質有機基板があります。代表的なものに、ガラス繊維強化エポキシ樹脂であるFR-4があり、最も広く普及しています。高耐熱性や低誘電損失が求められる用途には、BTレジン(ビスマレイミドトリアジン樹脂)やポリイミド樹脂が使用されます。次に、フレキシブル有機基板があり、ポリイミドフィルムがFPC(フレキシブルプリント基板)の主要材料として知られています。さらに、ビルドアップ基板は、コア基板上に絶縁層と導体層を交互に積層していくことで、高密度な配線を実現するもので、HDI(高密度相互接続)基板や、味の素ビルドアップフィルム(ABF)を用いたパッケージ基板などがこれに該当します。BGA(ボールグリッドアレイ)やCSP(チップスケールパッケージ)といった半導体パッケージ専用の基板も、多くが多層のビルドアップ構造を採用しています。

用途としては、半導体パッケージングが主要な領域です。CPU、GPU、メモリ(DRAM、NAND)、ASICなどの高性能半導体チップのパッケージに不可欠であり、フリップチップBGA(FC-BGA)やSiP(システムインパッケージ)などに広く利用されています。スマートフォン、タブレット、PC、サーバー、自動車用電子機器など、あらゆる電子機器の心臓部で使われています。また、一般的なプリント基板(PCB)としても、家電製品や産業機器、LEDパッケージなど、幅広い分野でその特性が活かされています。特に5G通信機器やレーダーシステムといった高周波用途では、低誘電率・低誘電正接の特性を持つ有機基板が重要な役割を果たしています。

関連技術としては、まず微細配線技術が挙げられます。レーザービア加工による微小なビア形成や、SAP(セミ・アディティブ・プロセス)やMSAP(モディファイド・セミ・アディティブ・プロセス)といった技術により、より高密度な配線パターンが実現されています。次に、熱管理技術も重要です。半導体チップの発熱を効率的に外部へ逃がすため、サーマルビアの活用や、低熱抵抗材料の開発が進められています。材料開発の面では、高周波対応のための低誘電率・低誘電正接材料、チップとの熱膨張係数ミスマッチを低減するための低熱膨張係数材料、環境負荷低減のためのハロゲンフリー材料などが研究開発されています。さらに、フリップチップ実装、2.5D/3Dパッケージング、SiPといった先端パッケージング技術の進化に伴い、有機基板の役割はますます重要になっています。これらの技術は、電子機器の高性能化、小型化、多機能化を支える基盤となっています。