❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

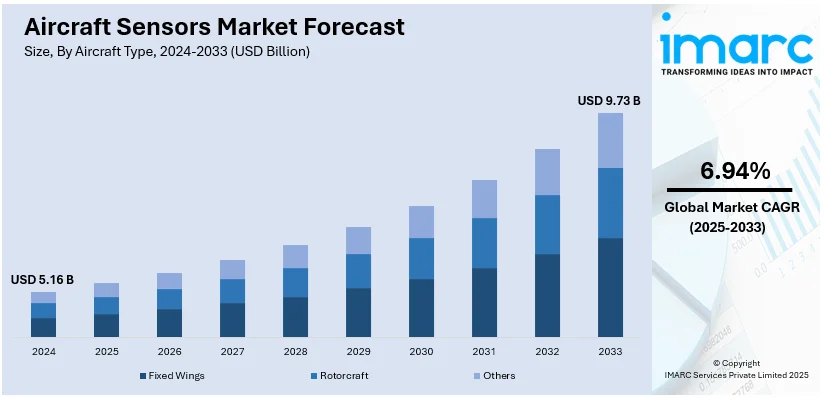

世界の航空機センサー市場は、2024年に51.6億米ドルに達し、2033年までに97.3億米ドルに成長すると予測されており、2025年から2033年までの年平均成長率(CAGR)は6.94%です。2024年には北米が市場の36.0%を占め、主導的な地位を確立しています。

市場成長の主な推進要因としては、国境を越えたテロ活動の増加や航空事故の発生件数の増加が挙げられます。また、高度なセンサー技術への需要の高まりや、軍用機および無人航空機(UAV)へのセンサー統合を支援する高額な防衛予算も市場を牽引しています。航空旅客数の増加も重要な要因であり、これにより新型商用機への需要が高まり、安全性と効率性を重視した最先端センサーの搭載が進んでいます。長距離飛行の増加は燃費最適化のための信頼性の高いセンサーの必要性を増幅させ、高い旅客数に対応するためには、空気品質、温度、与圧を維持するための高度な客室センサーが不可欠です。排出量削減や安全規制への準拠も、航空会社がセンサー駆動技術に投資する動機となっています。米国市場では、自律型航空機の進歩がセンサー需要に影響を与えており、UAVの需要増加やAIの進化がセンサー能力を向上させています。例えば、NASAは2024年8月に、自律型航空機の運用を支援する「POD(Pilot Operator Decision Aid)」システムを発表しました。軍事近代化の取り組みも、革新的なセンサーソリューションへの大きな需要を生み出しています。

市場の主要トレンドとしては、以下の点が挙げられます。

第一に、航空機システムにおけるセンサー技術の進歩です。これにより、精密なターゲティング能力が大幅に向上し、高度な誘導システム、マルチモードシーカー、UAVとの互換性が統合されています。例えば、ロッキード・マーティンは2024年6月に、JASSM、LRASM、JAGM、Hellfireといった空対地兵器のセンサーシステムをアップグレードし、精密ターゲティングとUAVとのシームレスな連携を可能にしました。フライバイワイヤ技術、電動・ハイブリッド推進システム、予知保全システム、強化されたアビオニクスシステムも、精密なセンサーデータに依存しています。

第二に、リモートセンサーの需要増加です。軍事および商業航空の両方で、監視、偵察、精密ターゲティング能力を強化するために不可欠となっています。リアルタイムデータ取得の必要性が高まる中、アクセス困難な場所での温度、圧力、振動の測定、予知保全、環境モニタリング、飛行安全性の向上に貢献しています。例えば、中国は2024年5月に高解像度リモートセンシング衛星「北京3C」を打ち上げ、データ取得能力を強化しました。

第三に、航空機システムにおけるワイヤレスセンサーの利用拡大です。軽量化、設置の容易さ、主要コンポーネント監視の柔軟性を提供し、リアルタイムデータ収集を強化し、メンテナンスを効率化し、航空機全体の性能と効率に貢献しています。例えば、Uniform Sierra Aerospaceは2024年1月に、40倍ズームカメラや熱画像を含む高度なワイヤレスセンサーを搭載した屋外戦術UAS「Panther」を発表しました。

一方で、市場には制約と課題も存在します。

制約としては、システム効率のための頻繁なセンサー校正が挙げられます。正確なデータを提供するためには、センサーは定期的な校正とメンテナンスが必要です。特にエンジンや空力構造など過酷な環境にあるセンサーは、汚染リスクに直面し、飛行安全にとって重要であるため、より頻繁なテストが求められます。

課題としては、サイバーセキュリティリスクがあります。航空業界がデジタル技術と相互接続システムを採用するにつれて、システムは世界中のサイバー脅威に対してより脆弱になっています。現代の航空機は数千ものセンサーがリアルタイムデータを地上チームに送信しており、この接続性の向上は利便性をもたらす一方で、セキュリティ上のリスクも増大させています。

市場セグメンテーションでは、航空機タイプ別では固定翼機が2024年に80.0%の市場シェアを占め、旅客輸送、軍事用途、貨物航空の需要を牽引しています。センサータイプ別では、温度センサーが28.7%の市場シェアで優位に立っており、エンジン監視、油圧システム、燃費効率の高いエンジンの要件を満たす上で不可欠な役割を果たしています。

航空機用センサー市場は、環境制御、乗客の快適性維持、除氷システムの監視、ハイブリッド・電動航空機のバッテリーおよび電力システム管理、軍用機の過酷な条件下でのミッション遂行など、多岐にわたる用途で不可欠な役割を担っています。センサー技術の進歩による測定精度の向上、効率的で安全な運航を求める規制強化、そして予知保全への注力も市場成長を強力に後押ししています。

接続性別では、有線センサーが2024年に市場の70%を占め、圧倒的な優位を保っています。これは、有線が提供する一貫性、干渉のないデータ伝送、飛行安全上不可欠な堅牢で安全な通信、極限環境下での機能性、既存システムとの統合の容易さ、費用対効果、長寿命、低メンテナンス性、そして厳しい規制要件への適合性によるものです。特にエンジン監視や飛行制御といった飛行安全上重要なアプリケーションでその信頼性が重視されています。

用途別に見ると、センサーは航空機のあらゆる主要システムに組み込まれています。フライトデッキでは正確な航法、通信、システム監視に不可欠であり、フライバイワイヤ技術の普及が需要を加速させています。着陸装置では荷重、圧力、展開を監視し、安全な離着陸と構造的損傷の防止に貢献。兵器システムでは照準、航法、ペイロード展開の精度と信頼性を確保し、ミサイル誘導システムの進化が需要を牽引しています。燃料、油圧、空圧システムでは圧力、流量、温度を監視し、効率的な運用と故障防止に寄与。エンジン・推進システムは最大のセンサーユーザーであり、温度、圧力、振動を監視して最適な性能と安全性を確保し、燃料効率向上や排出ガス規制対応に不可欠です。客室・貨物システムでは乗客の快適性と貨物の安全な輸送のため、温度、圧力、空気品質を維持。機体構造・飛行制御システムでは構造健全性をリアルタイムで監視し、フラップやラダーの精密な制御を可能にし、複合材料の採用が需要をさらに高めています。

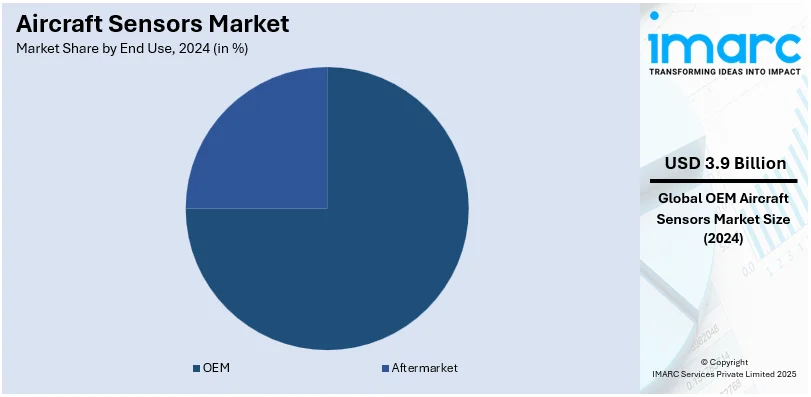

エンドユース別では、OEM(Original Equipment Manufacturer)が2024年に市場の75%を占め、主導的な役割を果たしています。航空機メーカーは製造段階でセンサーを組み込み、システム統合と最適な機能性を確保します。新航空機の需要増加、センサーメーカーとの協業、電動・ハイブリッド推進システムの採用、そして厳しい規制基準への対応がOEM市場の成長を牽引しています。

地域別では、北米が2024年に市場の36%を占め、最大のシェアを誇ります。これは、主要な航空機メーカーとセンサー技術プロバイダーの存在、商用・軍用航空機の需要増加、米国防衛予算の規模、イノベーションへの注力、電動・自律型航空機の開発、そして確立されたMRO(整備・修理・オーバーホール)ネットワークによるものです。特に米国は北米市場の80%を占め、航空・防衛分野での優位性、高い航空交通量、大手航空機メーカーの存在、そして次世代戦闘機(F-35プログラムなど)や自律型無人航空機(UAV)への投資が市場成長に大きく貢献しています。

航空機センサー市場は、安全性、効率性、予知保全の必要性、および都市型航空交通(UAM)やドローンといった新たな航空機の登場により、世界的に成長を続けている。モノのインターネット(IoT)対応航空機システムの導入も、市場を牽引する重要な要因である。

欧州市場は、エアバスに代表される堅牢な航空宇宙産業が原動力であり、2023年にはエアバスが735機を納入した。炭素排出量削減目標は燃料効率の高い航空機の採用を促し、これには高度なセンサーが不可欠である。英国、ドイツ、フランスなどの大規模な軍事支出も、軍用機やUAV向けセンサーの需要を高めている。Volocopterのような電動垂直離着陸機(eVTOL)によるUAMソリューションの開拓も進み、安全性とナビゲーションのために広範なセンサーに依存している。予知保全システムもセンサーに大きく依存し、欧州の産業拡大に貢献している。

アジア太平洋市場は、国内航空機製造プログラムへの投資増加により急速に拡大している。中国のCOMACやインドのHAL Tejasプログラムが市場を牽引し、2023年9月末までに航空交通量は他の地域を大きく上回る改善を見せた。フリート規模の拡大に伴い、格安航空会社は効率性と安全性のために高度なセンサーを必要としている。韓国や日本などでは、監視、物流、農業目的でのUAV利用が急増しており、市場はIoTセンサー対応のスマート空港への移行も進む。

ラテンアメリカ市場は、地域の航空会社と航空インフラへの政府支出が主な推進力である。ブラジルとメキシコが最大の貢献国であり、エンブラエルが地域航空機製造を主導している。2024年にはエンブラエルが206機を納入し、その多くに高度なセンサーシステムが搭載された。格安航空会社の台頭や観光増加による航空旅行のニーズの高まりも、市場に影響を与えている。この地域では、環境監視や農業監視におけるUAVの利用に関する研究も始まっている。

中東およびアフリカ市場では、ドバイ、アブダビ、ドーハなどの地域ハブが年間1億5千万人以上の乗客を処理し、市場を推進している。エティハド航空やカタール航空などは、セキュリティ、監視、ナビゲーション機能を強化する次世代航空機に多額の投資を行っている。サウジアラビアとアラブ首長国連邦を中心とした地域の防衛支出は、高度なセンサー技術に依存する軍用機やUAVの採用を促進している。単一アフリカ航空輸送市場(SAATM)などの施策は、アフリカの航空産業の成長を支援し、フリートの拡大と最新の航空機システムの利用を促進している。農業、物流、監視などの用途でのドローンの利用拡大も、手頃なセンサーソリューションの需要を促進している。

競争環境においては、主要企業は進化し続ける業界要件を満たすため、高度なセンサー技術の開発に注力している。センサーメーカーと航空機OEM間の協力は、シームレスな統合と最適化されたシステム性能を保証する。大手企業は、軽量で正確かつ耐久性のあるセンサーソリューションを実現するための研究開発(R&D)に多額の資金を投じている。例えば、2024年4月にはハネウェル・インターナショナル社が、リリウムジェットの性能と安全性を向上させるための軽量センサー技術の開発を発表した。主要企業はまた、過酷な環境条件下でのセンサーの効率性、信頼性、精度を向上させることに積極的に取り組んでおり、ワイヤレスおよびコネクテッドセンサー技術の進歩を推進している。規制機関とのパートナーシップは、厳格な安全性および環境基準への準拠を確保するのに役立っている。主要なプレーヤーは、航空機の監視のためのリアルタイムデータを提供できるセンサーを提供することで、予知保全をサポートしている。戦略的買収と合併、地域拡大の取り組みにより、主要企業は市場での存在感を強化し、技術的能力を拡大している。費用対効果の高い生産に注力することで、主要企業はさまざまな市場セグメントで高度なセンサーを利用可能にしている。

最近の動向としては、2024年6月にロッキード・マーティンがミサイルセンサーシステムをアップグレードし、精密なターゲティングとUAVとの連携を強化した。同月、中国は高解像度のリモートセンシング衛星4基を導入し、データ取得能力を強化した。2024年1月には、ユニフォーム・シエラ・エアロスペースが、高度なワイヤレスセンサーを搭載した戦術UAS「パンサー」を発表し、困難な天候下での精密な高速長距離運用を可能にし、捜索救助ミッションを強化した。

このレポートは、航空機センサー市場の競争環境を包括的に分析し、Ametek, Inc.、Amphenol Corporation、BAE Systems、Honeywell International Inc.などの主要企業の詳細なプロファイルを提供している。また、航空機タイプ、センサータイプ、接続性、アプリケーション、最終用途、地域といった様々な市場セグメントの定量的分析、過去および現在の市場トレンド、市場の見通し、2019年から2033年までの市場ダイナミクスを提供し、市場の推進要因、課題、機会に関する最新情報を提供する。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の航空機センサー市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合情報

5 世界の航空機センサー市場の展望

5.1 過去および現在の市場トレンド (2019-2024)

5.2 市場予測 (2025-2033)

6 世界の航空機センサー市場 – 航空機タイプ別内訳

6.1 固定翼機

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 回転翼機

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 その他

6.3.1 過去および現在の市場トレンド (2019-2024)

6.3.2 市場予測 (2025-2033)

6.4 航空機タイプ別の魅力的な投資提案

7 世界の航空機センサー市場 – センサータイプ別内訳

7.1 近接センサー

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 温度センサー

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 光センサー

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033)

7.4 圧力センサー

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033)

7.5 力センサー

7.5.1 概要

7.5.2 過去および現在の市場トレンド (2019-2024)

7.5.3 市場セグメンテーション

7.5.4 市場予測 (2025-2033)

7.6 流量センサー

7.6.1 概要

7.6.2 過去および現在の市場トレンド (2019-2024)

7.6.3 市場セグメンテーション

7.6.4 市場予測 (2025-2033)

7.7 レーダーセンサー

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2019-2024)

7.7.3 市場セグメンテーション

7.7.4 市場予測 (2025-2033)

7.7 その他

7.7.1 概要

7.7.2 過去および現在の市場トレンド (2019-2024)

7.7.3 市場セグメンテーション

7.7.4 市場予測 (2025-2033)

7.7 センサータイプ別の魅力的な投資提案

8 世界の航空機センサー市場 – 接続性別内訳

8.1 有線センサー

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033)

8.2 無線センサー

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033)

8.3 接続性別の魅力的な投資提案

9 世界の航空機センサー市場 – 用途別内訳

9.1 フライトデッキ

9.1.1 概要

9.1.2 過去および現在の市場トレンド (2019-2024)

9.1.3 市場セグメンテーション

9.1.4 市場予測 (2025-2033)

9.2 ランディングギアシステム

9.2.1 概要

9.2.2 過去および現在の市場トレンド (2019-2024)

9.2.3 市場セグメンテーション

9.2.4 市場予測 (2025-2033)

9.3 兵器システム

9.3.1 概要

9.3.2 過去および現在の市場トレンド (2019-2024)

9.3.3 市場セグメンテーション

9.3.4 市場予測 (2025-2033)

9.4 燃料、油圧、および空圧システム

9.4.1 概要

9.4.2 過去および現在の市場トレンド (2019-2024)

9.4.3 市場セグメンテーション

9.4.4 市場予測 (2025-2033)

9.5 エンジン/推進

9.5.1 概要

9.5.2 過去および現在の市場トレンド (2019-2024)

9.5.3 市場セグメンテーション

9.5.4 市場予測 (2025-2033)

9.6 客室および貨物室の環境制御

9.6.1 概要

9.6.2 過去および現在の市場トレンド (2019-2024)

9.6.3 市場セグメンテーション

9.6.4 市場予測 (2025-2033)

9.7 航空構造および飛行制御

9.7.1 概要

9.7.2 過去および現在の市場トレンド (2019-2024)

9.7.3 市場セグメンテーション

9.7.4 市場予測 (2025-2033)

9.8 その他

9.8.1 過去および現在の市場動向 (2019-2024)

9.8.2 市場予測 (2025-2033)

9.9 用途別魅力的な投資提案

10 世界の航空機センサー市場 – 最終用途別内訳

10.1 OEM

10.1.1 概要

10.1.2 過去および現在の市場動向 (2019-2024)

10.1.3 市場セグメンテーション

10.1.4 市場予測 (2025-2033)

10.2 アフターマーケット

10.2.1 概要

10.2.2 過去および現在の市場動向 (2019-2024)

10.2.3 市場セグメンテーション

10.2.4 市場予測 (2025-2033)

10.3 最終用途別魅力的な投資提案

11 世界の航空機センサー市場 – 地域別内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場促進要因

11.1.1.2 過去および現在の市場動向 (2019-2024)

11.1.1.3 航空機タイプ別市場内訳

11.1.1.4 センサータイプ別市場内訳

11.1.1.5 接続性別市場内訳

11.1.1.6 用途別市場内訳

11.1.1.7 最終用途別市場内訳

11.1.1.8 主要企業

11.1.1.9 市場予測 (2025-2033)

11.1.2 カナダ

11.1.2.1 市場促進要因

11.1.2.2 過去および現在の市場動向 (2019-2024)

11.1.2.3 航空機タイプ別市場内訳

11.1.2.4 センサータイプ別市場内訳

11.1.2.5 接続性別市場内訳

11.1.2.6 用途別市場内訳

11.1.2.7 最終用途別市場内訳

11.1.2.8 主要企業

11.1.2.9 市場予測 (2025-2033)

11.2 欧州

11.2.1 ドイツ

11.2.1.1 市場促進要因

11.2.1.2 過去および現在の市場動向 (2019-2024)

11.2.1.3 航空機タイプ別市場内訳

11.2.1.4 センサータイプ別市場内訳

11.2.1.5 接続性別市場内訳

11.2.1.6 用途別市場内訳

11.2.1.7 最終用途別市場内訳

11.2.1.8 主要企業

11.2.1.9 市場予測 (2025-2033)

11.2.2 フランス

11.2.2.1 市場促進要因

11.2.2.2 過去および現在の市場動向 (2019-2024)

11.2.2.3 航空機タイプ別市場内訳

11.2.2.4 センサータイプ別市場内訳

11.2.2.5 接続性別市場内訳

11.2.2.6 用途別市場内訳

11.2.2.7 最終用途別市場内訳

11.2.2.8 主要企業

11.2.2.9 市場予測 (2025-2033)

11.2.3 英国

11.2.3.1 市場促進要因

11.2.3.2 過去および現在の市場動向 (2019-2024)

11.2.3.3 航空機タイプ別市場内訳

11.2.3.4 センサータイプ別市場内訳

11.2.3.5 接続性別市場内訳

11.2.3.6 用途別市場内訳

11.2.3.7 最終用途別市場内訳

11.2.3.8 主要企業

11.2.3.9 市場予測 (2025-2033)

11.2.4 イタリア

11.2.4.1 市場促進要因

11.2.4.2 過去および現在の市場動向 (2019-2024)

11.2.4.3 航空機タイプ別市場内訳

11.2.4.4 センサータイプ別市場内訳

11.2.4.5 接続性別市場内訳

11.2.4.6 用途別市場内訳

11.2.4.7 最終用途別市場内訳

11.2.4.8 主要企業

11.2.4.9 市場予測 (2025-2033)

11.2.5 スペイン

11.2.5.1 市場促進要因

11.2.5.2 過去および現在の市場動向 (2019-2024)

11.2.5.3 航空機タイプ別市場内訳

11.2.5.4 センサータイプ別市場内訳

11.2.5.5 接続性別市場内訳

11.2.5.6 用途別市場内訳

11.2.5.7 最終用途別市場内訳

11.2.5.8 主要企業

11.2.5.9 市場予測 (2025-2033)

11.2.6 その他

11.2.6.1 過去および現在の市場動向 (2019-2024)

11.2.6.2 市場予測 (2025-2033)

11.3 アジア太平洋

11.3.1 中国

11.3.1.1 市場促進要因

11.3.1.2 過去および現在の市場動向 (2019-2024)

11.3.1.3 航空機タイプ別市場内訳

11.3.1.4 センサータイプ別市場内訳

11.3.1.5 接続性別市場内訳

11.3.1.6 用途別市場内訳

11.3.1.7 最終用途別市場内訳

11.3.1.8 主要企業

11.3.1.9 市場予測 (2025-2033)

11.3.2 日本

11.3.2.1 市場促進要因

11.3.2.2 過去および現在の市場動向 (2019-2024)

11.3.2.3 航空機タイプ別市場内訳

11.3.2.4 センサータイプ別市場内訳

11.3.2.5 接続性別市場内訳

11.3.2.6 用途別市場内訳

11.3.2.7 最終用途別市場内訳

11.3.2.8 主要企業

11.3.2.9 市場予測 (2025-2033)

11.3.3 インド

11.3.3.1 市場促進要因

11.3.3.2 過去および現在の市場動向 (2019-2024)

11.3.3.3 航空機タイプ別市場内訳

11.3.3.4 センサータイプ別市場内訳

11.3.3.5 接続性別市場内訳

11.3.3.6 用途別市場内訳

11.3.3.7 最終用途別市場内訳

11.3.3.8 主要企業

11.3.3.9 市場予測 (2025-2033)

11.3.4 韓国

11.3.4.1 市場促進要因

11.3.4.2 過去および現在の市場動向 (2019-2024)

11.3.4.3 航空機タイプ別市場内訳

11.3.4.4 センサータイプ別市場内訳

11.3.4.5 接続性別市場内訳

11.3.4.6 用途別市場内訳

11.3.4.7 最終用途別市場内訳

11.3.4.8 主要企業

11.3.4.9 市場予測 (2025-2033)

11.3.5 オーストラリア

11.3.5.1 市場促進要因

11.3.5.2 過去および現在の市場動向 (2019-2024)

11.3.5.3 航空機タイプ別市場内訳

11.3.5.4 センサータイプ別市場内訳

11.3.5.5 接続性別市場内訳

11.3.5.6 用途別市場内訳

11.3.5.7 最終用途別市場内訳

11.3.5.8 主要企業

11.3.5.9 市場予測 (2025-2033)

11.3.6 インドネシア

11.3.6.1 市場促進要因

11.3.6.2 過去および現在の市場動向 (2019-2024)

11.3.6.3 航空機タイプ別市場内訳

11.3.6.4 センサータイプ別市場内訳

11.3.6.5 接続性別市場内訳

11.3.6.6 用途別市場内訳

11.3.6.7 最終用途別市場内訳

11.3.6.8 主要企業

11.3.6.9 市場予測 (2025-2033)

11.3.7 その他

11.3.7.1 過去および現在の市場動向 (2019-2024)

11.3.7.2 市場予測 (2025-2033)

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場促進要因

11.4.1.2 過去および現在の市場動向 (2019-2024)

11.4.1.3 航空機タイプ別市場内訳

11.4.1.4 センサータイプ別市場内訳

11.4.1.5 接続性別市場内訳

11.4.1.6 用途別市場内訳

11.4.1.7 最終用途別市場内訳

11.4.1.8 主要企業

11.4.1.9 市場予測 (2025-2033)

11.4.2 メキシコ

11.4.2.1 市場促進要因

11.4.2.2 過去および現在の市場動向 (2019-2024)

11.4.2.3 航空機タイプ別市場内訳

11.4.2.4 センサータイプ別市場内訳

11.4.2.5 接続性別市場内訳

11.4.2.6 用途別市場内訳

11.4.2.7 最終用途別市場内訳

11.4.2.8 主要企業

11.4.2.9 市場予測 (2025-2033)

11.4.3 その他

11.4.3.1 過去および現在の市場動向 (2019-2024)

11.4.3.2 市場予測 (2025-2033)

11.5 中東およびアフリカ

11.5.1 市場促進要因

11.5.2 過去および現在の市場動向 (2019-2024)

11.5.3 航空機タイプ別市場内訳

11.5.4 センサータイプ別市場内訳

11.5.5 接続性別市場内訳

11.5.6 用途別市場内訳

11.5.7 最終用途別市場内訳

11.5.8 国別市場内訳

11.5.9 主要企業

11.5.10 市場予測 (2025-2033)

11.6 地域別魅力的な投資提案

12 世界の航空機センサー市場 – 競争環境

12.1 概要

12.2 市場構造

12.3 主要企業別市場シェア

12.4 市場プレーヤーのポジショニング

12.5 主要な成功戦略

12.6 競争ダッシュボード

12.7 企業評価象限

13 主要企業のプロファイル

13.1 アメテック社

13.1.1 事業概要

13.1.2 製品ポートフォリオ

13.1.3 事業戦略

13.1.4 SWOT分析

13.1.5 主要なニュースとイベント

13.2 アンフェノール・コーポレーション

13.2.1 事業概要

13.2.2 製品ポートフォリオ

13.2.3 事業戦略

13.2.4 SWOT分析

13.2.5 主要なニュースとイベント

13.3 BAEシステムズ

13.3.1 事業概要

13.3.2 製品ポートフォリオ

13.3.3 事業戦略

13.3.4 財務状況

13.3.5 SWOT分析

13.3.6 主要なニュースとイベント

13.4 カーチス・ライト・コーポレーション

13.4.1 事業概要

13.4.2 製品ポートフォリオ

13.4.3 事業戦略

13.4.4 財務状況

13.4.5 SWOT分析

13.4.6 主要なニュースとイベント

13.5 イートン・コーポレーション

13.5.1 事業概要

13.5.2 製品ポートフォリオ

13.5.3 事業戦略

13.5.4 財務状況

13.5.5 SWOT分析

13.5.6 主要なニュースとイベント

13.6 ジェネラル・アトミックス・コーポレーション

13.6.1 事業概要

13.6.2 製品ポートフォリオ

13.6.3 事業戦略

13.6.4 財務状況

13.6.5 SWOT分析

13.6.6 主要なニュースとイベント

13.7 ハネウェル・インターナショナル社

13.7.1 事業概要

13.7.2 製品ポートフォリオ

13.7.3 事業戦略

13.7.4 SWOT分析

13.7.5 主要ニュースとイベント

13.8 パーカー・メギット (パーカー・ハネフィン・コーポレーション)

13.8.1 事業概要

13.8.2 製品ポートフォリオ

13.8.3 事業戦略

13.8.4 SWOT分析

13.8.5 主要ニュースとイベント

13.9 サフラン・エレクトロニクス&ディフェンス

13.9.1 事業概要

13.9.2 製品ポートフォリオ

13.9.3 事業戦略

13.9.4 SWOT分析

13.9.5 主要ニュースとイベント

13.10 TEコネクティビティ株式会社

13.10.1 事業概要

13.10.2 製品ポートフォリオ

13.10.3 事業戦略

13.10.4 SWOT分析

13.10.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

14 世界の航空機センサー市場 – 業界分析

14.1 推進要因、阻害要因、および機会

14.1.1 概要

14.1.2 推進要因

14.1.3 阻害要因

14.1.4 機会

14.1.5 影響分析

14.2 ポーターの5つの力分析

14.2.1 概要

14.2.2 買い手の交渉力

14.2.3 供給者の交渉力

14.2.4 競争の度合い

14.2.5 新規参入の脅威

14.2.6 代替品の脅威

14.3 バリューチェーン分析

15 戦略的提言

16 付録

航空機センサーとは、航空機の飛行状態、環境、システムの状態などを検知し、測定するための装置です。これらは、安全な運航、効率的な飛行、そして乗客の快適性を確保するために不可欠な役割を果たします。機体の各部に搭載され、様々な物理量や化学量を電気信号に変換し、フライトコンピューターやコックピットの計器に情報を提供します。

航空機センサーには多種多様なものがあります。慣性センサーは、加速度計やジャイロスコープを含み、機体の姿勢、方位、速度の変化を測定し、慣性航法装置や姿勢方位基準装置の中核をなします。圧力センサーは、大気圧、ピトー静圧、油圧、燃料圧などを測定し、対気速度計、高度計、昇降計などに利用されます。温度センサーは、外気温度、エンジン温度、燃料温度などを測定し、熱電対や測温抵抗体が一般的です。流量センサーは、燃料や空気の流量を測定し、エンジンの効率管理や燃料残量計算に貢献します。位置センサーは、操縦翼面、ランディングギア、スロットルレバーなどの位置を検知します。光学センサーは、レーザー高度計や赤外線センサーなどがあり、地形追従飛行や障害物検知に用いられます。レーダーセンサーは、気象レーダーや電波高度計として外部環境を検知します。

これらのセンサーは、多岐にわたる用途で活用されています。飛行制御においては、操縦翼面の動き、エンジンの推力調整、自動操縦システムにおいて、機体の安定性と操縦性を維持するために不可欠です。航法では、GPS受信機と連携し、慣性センサーからの情報と統合することで、正確な現在位置、速度、進行方向を算出します。監視・診断では、エンジンの状態、油圧システム、燃料システム、電気系統などの健全性をリアルタイムで監視し、異常発生時には警告を発します。安全性向上にも寄与し、失速警報、対地接近警報システム(GPWS)、空中衝突防止装置(TCAS)など、危険を回避するためのシステムに情報を提供します。気象レーダーや外気温度センサーにより、乱気流、雷雨、着氷などの気象状況をパイロットに伝えます。また、フライトレコーダーに飛行データを記録し、事故調査や性能評価に役立てられます。

航空機センサーの性能向上には、様々な関連技術が貢献しています。MEMS技術は、小型軽量で高精度な慣性センサー(MEMSジャイロ、MEMS加速度計)の実現を可能にし、ドローンや小型航空機への搭載を促進しています。光ファイバーセンサーは、電磁干渉に強く、軽量で、広範囲の温度やひずみを測定できるため、構造健全性モニタリングなどへの利用が期待されています。複数の異なるセンサーからの情報を統合し、より信頼性の高い、包括的な状況認識を生成するデータフュージョン技術も重要です。ワイヤレスセンサーネットワークは、配線コストや重量を削減し、設置の柔軟性を高める可能性を秘めています。さらに、AIや機械学習は、センサーデータから異常を検知したり、将来の故障を予測したりする予知保全に応用されています。