❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

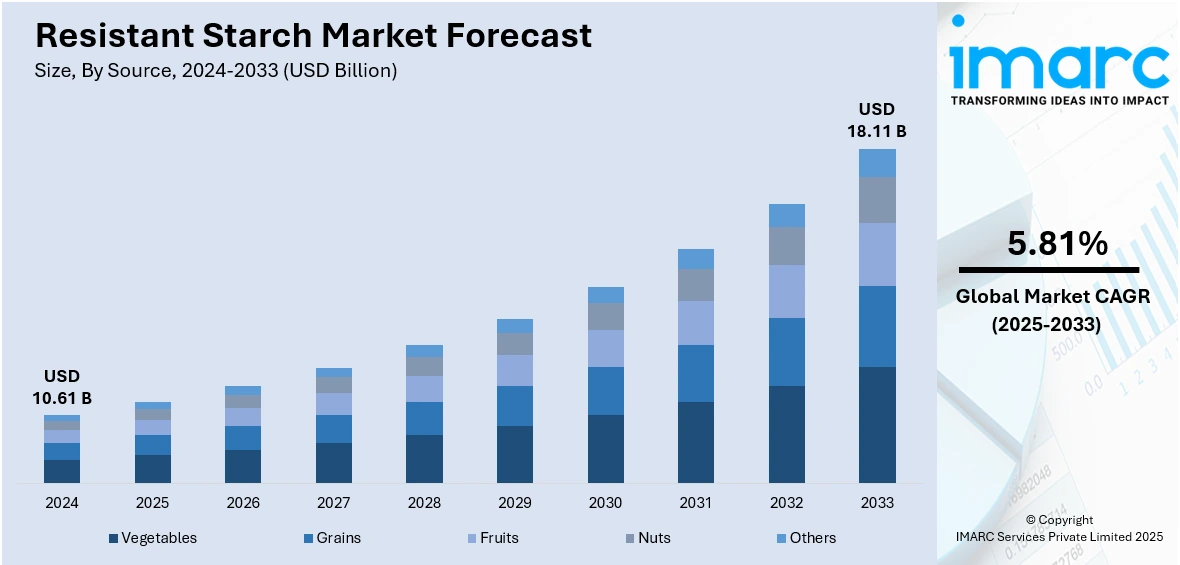

レジスタントスターチの世界市場は、2024年に106.1億米ドルと評価され、2033年までに181.1億米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR)5.81%で成長すると予測されています。現在、アジア太平洋地域が市場を牽引し、2024年には35.2%の市場シェアを占めています。

市場成長の主な要因は、レジスタントスターチの健康効果への認識の高まりと、慢性疾患の診断増加です。消化器系の健康への関心が高まり、機能性食品成分の需要が増大しています。レジスタントスターチは、善玉菌の増殖を促進するプレバイオティクスとして腸の健康をサポートし、血糖値の調整を助けるため、糖尿病患者や低炭水化物ダイエット実践者に適しています。食品メーカーは、食物繊維含有量を増やし、食感を改善するために、シリアル、焼き菓子、スナックなど様々な製品に配合しています。天然源由来であることから、クリーンラベル製品への需要増加も市場を牽引しています。

米国では、消化器系の健康意識の高まりが市場を後押ししており、2024年には成人の約14.7%が糖尿病と診断されています。健康的な選択肢への高い需要に応えるため、米国の食品企業は日常製品にレジスタントスターチを取り入れています。健康的なライフスタイルへの急速な移行も市場成長を促進しており、2022年10月の調査では、回答者の70%が健康改善を望み、50%が健康的な食生活を最優先事項としていました。肥満、糖尿病、消化器疾患といった生活習慣病の診断増加も市場に好影響を与えています。世界保健機関(WHO)によると、2022年には世界の8人に1人が肥満の影響を受けていました。

機能性および天然成分への需要増加も市場を刺激しています。消費者は基本的な栄養を超えた健康上の利点を提供する製品を求め、人工添加物を避けるため、クリーンラベル製品への関心が高まっています。2022年5月の調査では、75%の人々が食品の栄養成分表示を確認し、53%がクリーンラベル製品はより栄養価が高いと信じていました。

世界中で消化器疾患の診断が増加していることも市場成長を加速させています。過敏性腸症候群(IBS)は2021年に5~10%の人々が罹患し、炎症性腸疾患(IBD)の有病率は2006年から2021年にかけて46%増加しました。レジスタントスターチは、有益な腸内細菌の増殖をサポートし、排便の規則性を促進するため、消化器系の問題を抱える人々にとって自然な選択肢となっています。医療専門家も、副作用が少なく消化を改善するために、レジスタントスターチを含む高繊維食を推奨しています。

供給源別では、穀物がレジスタントスターチの主要な供給源となっています。トウモロコシ、米、小麦、大麦などの穀物は、加工度が低いほどレジスタントスターチを豊富に含み、広く栽培され、費用対効果が高く、パン、シリアル、パスタ、スナックなど様々な製品に容易に組み込めるため、食品メーカーに好まれています。穀物は食物繊維、ビタミン、ミネラルといった追加の栄養上の利点も提供し、健康志向の消費者にアピールします。その多用途性と生産規模の拡大可能性が、市場における穀物の優位性を確固たるものにしています。

難消化性でんぷんは、バイオテクノロジー(酵素的修飾、突然変異誘発)や天然源から得られる。酵素的修飾では、アミラーゼなどの酵素を用いてでんぷん分子構造を変化させ、消化されにくい形にする。突然変異誘発は、放射線や化学物質で植物に遺伝的変異を誘発し、トウモロコシ、米、小麦、ジャガイモなどの主要作物で難消化性でんぷん含有量を高める。天然源としては、青バナナ、生ジャガイモ、高アミロースコーンなどがあり、クリーンラベル志向の消費者に魅力的である。

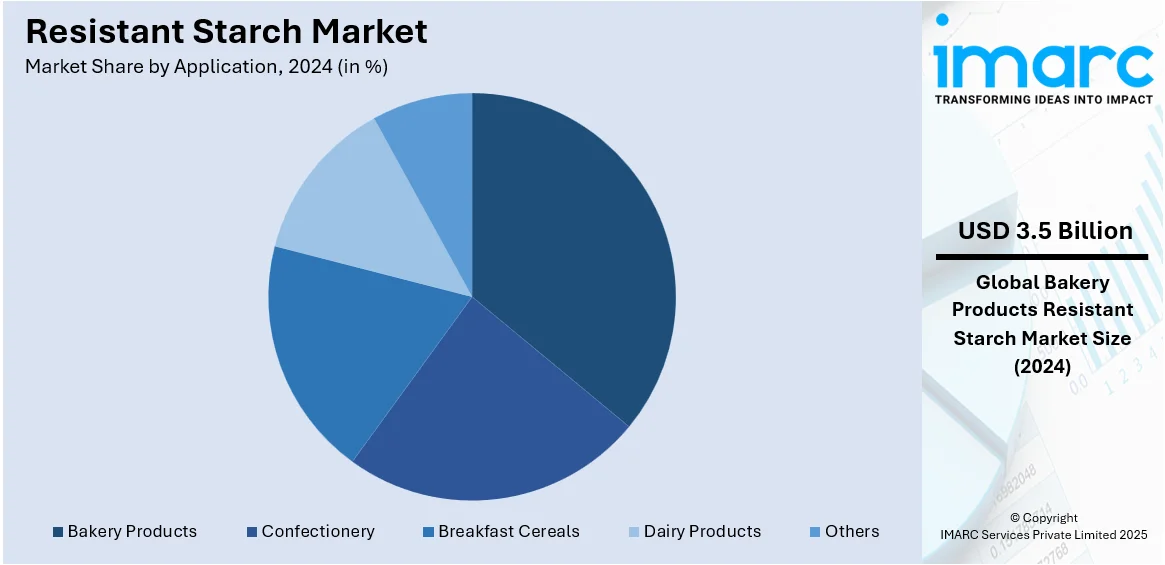

用途別分析では、ベーカリー製品が市場シェアの32.8%を占め、最も主要な応用分野である。難消化性でんぷんは、パン、マフィン、ケーキなどのベーカリー製品において、味や食感を損なうことなく食物繊維含有量を高め、水分保持と保存期間を改善する。消化器系の健康促進、体重管理、血糖値調整を求める消費者の増加により、健康的なベーカリー製品への需要が高まっている。難消化性でんぷんは、製品のグリセミック指数を低下させ、糖尿病患者や低炭水化物ダイエット実践者に適している。天然成分由来であるため、クリーンラベルや植物ベースのトレンドにも合致し、市場成長を牽引している。

地域別では、アジア太平洋地域が市場シェアの35.2%を占め、主導的な地位にある。この地域は、人口が多く、健康意識が高まり、食習慣が変化していることが特徴である。中国、インド、日本などでは、消化器系の健康をサポートし、糖尿病や肥満などの生活習慣病の管理に役立つ機能性食品への需要が増加している。インドでは予防医療への関心が高く、2025年までに同産業は年平均成長率22%で1970億ドルに達すると予測されている。伝統的な食生活に天然の難消化性でんぷん源が含まれているため、強化食品への移行も受け入れられやすい。

北米市場では、米国が79.80%のシェアを占める。腸の健康への意識向上と機能性食品への需要増加が主な要因である。難消化性でんぷんは、プレバイオティクス特性により消化器系の健康を向上させる。また、糖尿病や肥満などの慢性疾患の有病率が高いことも採用を促進しており、米国の成人肥満率は40.3%に達する。食品技術の革新も市場拡大に寄与している。

欧州市場は、クリーンラベル製品への需要増加と機能性成分の人気により堅調な成長を遂げている。植物由来の難消化性でんぷんは、合成添加物の代替としてこのトレンドに合致する。心血管疾患や糖尿病などの生活習慣病の有病率上昇も、健康的な食習慣への移行を後押ししており、欧州の糖尿病有病率は2024年に9.8%(6560万人)に達し、2050年には10%増加すると予測されている。難消化性でんぷんは血糖値の調整と代謝健康の向上に寄与し、植物ベースやグルテンフリーダイエットの台頭も需要を促進している。

アジア太平洋地域では、低GI・高食物繊維食品の健康効果への意識向上により市場が拡大している。消化器系の健康、肥満、糖尿病に関する懸念が高まる中、消化器系の健康を改善し、血糖値を調整し、体重管理をサポートする機能性食品への需要が増加している。難消化性でんぷんは、スナック、ベーカリー製品、飲料などに組み込まれ、この需要に応えている。

レジスタントスターチ市場は、その健康効果と食品加工技術の進歩により、世界的に拡大しています。特に、ラテンアメリカ市場では、クリーンラベルや天然成分への関心の高まりが顕著です。消費者は合成添加物のない、健康に良いシンプルな植物由来成分を求めており、トウモロコシ、バナナ、塊茎由来のレジスタントスターチがこのニーズに応えています。中間層の増加、健康情報へのアクセス向上、バランスの取れた栄養を促進する地域イニシアチブも市場を後押ししています。例えば、ブラジルは2018年に世界の健康食品市場で5位にランクされ、年間平均成長率は世界平均の8%に対し20%を記録しました。

中東およびアフリカ地域では、糖尿病患者向けや体重管理食品への需要が市場を牽引しています。生活習慣病の増加に伴い、血糖値の調整や満腹感をサポートする食事ソリューションが求められており、レジスタントスターチがその恩恵を提供します。また、クリーンラベルや植物ベースの食生活への関心も高まっており、豆類、トウモロコシ、塊茎由来の天然成分としてのレジスタントスターチの採用を促進しています。2024年の調査では、サウジアラビア人口の4.7%が植物ベースの食生活を送っていると報告されています。さらに、食品加工産業の発展と栄養重視のイノベーションへの投資増加も市場成長に寄与しています。

競争環境においては、主要企業は食品の栄養価と機能性を向上させる高度な製剤を導入しています。これらの企業は、進化する消費者の嗜好に応えるため、クリーンラベルおよび植物ベースのソリューションに注力しています。食品メーカーとの協力により、レジスタントスターチを焼き菓子、スナック、飲料などの日常品に組み込む取り組みが進められています。また、マーケティングキャンペーンや教育イニシアチブを通じて、レジスタントスターチの健康効果に関する意識向上を図っています。強力な流通ネットワークは、レジスタントスターチの地域および産業全体でのアクセス性を高めています。多くの企業は、需要の増加に対応し、サプライチェーンの効率を改善するために生産能力を拡大しています。高品質基準を維持し、規制当局の承認を得ることで、消費者や食品生産者からの信頼構築を目指しています。例えば、2023年2月には、Ingredion Incorporatedが、乳製品や代替乳製品、デザート向けに独自のテクスチャーを提供する初の非遺伝子組み換え(GMO)機能性天然コーンスターチであるNOVATION Indulge 2940スターチを発表し、クリーンラベルテクスチャライザーの製品群を強化しました。主要企業には、Arcadia Biosciences Inc.、Cargill Incorporated、Gut Garden LLC、Ingredion Incorporated、MGP Ingredients Inc.、Natural Stacks Inc.、Roquette Freres、Tate & Lyle Plcなどが挙げられます。

最新の動向としては、2025年4月、GreencellがMondelēz Internationalなどと提携し、腸の健康を改善する機能的で持続可能な食品を開発する「NutriTiousプロジェクト」を開始しました。このプロジェクトでは、高レジスタントスターチ粉末を含むビスケットが開発され、レジスタントスターチがプレバイオティクスとして腸内細菌の健康と血糖値コントロールをサポートすることが示されました。2025年2月には、中国の浙江大学が、レジスタントスターチ含有量30%を超える超高レジスタントスターチ米胚芽と焼き米粉を開発し、糖尿病患者向けの高品質な米品種として展開を進めています。2024年9月には、Solnulのレジスタントポテトスターチがカナダ保健省からプレバイオティクス成分として正式に承認され、3.5gという低用量でプレバイオティクス効果を示すことが臨床研究で確認されました。2024年7月、Ingredionは、パン、クラッカー、クッキー、パスタなどの製品の食物繊維含有量を高め、カロリーを削減する不溶性レジスタントスターチ食物繊維の新シリーズ「VERSAFIBE 2470および1490」を発表しました。これらの繊維は、製品の食感、風味、色を維持しつつ、「食物繊維の優れた供給源」や「グルテンフリー」といった表示を可能にします。

本レポートは、2019年から2033年までのレジスタントスターチ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。ポーターのファイブフォース分析や競争環境の洞察も含まれており、ステークホルダーが市場の競争レベルと魅力を評価するのに貢献します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の難消化性でんぷん市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 供給源別市場内訳

6.1 野菜

6.1.1 市場トレンド

6.1.2 市場予測

6.2 穀物

6.2.1 市場トレンド

6.2.2 市場予測

6.3 果物

6.3.1 市場トレンド

6.3.2 市場予測

6.4 ナッツ

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 製造プロセス別市場内訳

7.1 バイオテクノロジー

7.1.1 市場トレンド

7.1.2 市場予測

7.2 変異

7.2.1 市場トレンド

7.2.2 市場予測

7.3 天然源

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 ベーカリー製品

8.1.1 市場トレンド

8.1.2 市場予測

8.2 菓子

8.2.1 市場トレンド

8.2.2 市場予測

8.3 朝食用シリアル

8.3.1 市場トレンド

8.3.2 市場予測

8.4 乳製品

8.4.1 市場トレンド

8.4.2 市場予測

8.5 その他

8.5.1 市場トレンド

8.5.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターのファイブフォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 Arcadia Biosciences Inc.

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.2 Cargill Incorporated

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 SWOT分析

14.3.3 Gut Garden LLC

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 Ingredion Incorporated

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 MGP Ingredients Inc.

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 Natural Stacks Inc.

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 Roquette Freres

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Tate & Lyle Plc

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

図のリスト

図1:世界の難消化性デンプン市場:主要な推進要因と課題

図2:世界の難消化性デンプン市場:販売額(10億米ドル)、2019-2024年

図3:世界の難消化性デンプン市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の難消化性デンプン市場:供給源別内訳(%)、2024年

図5:世界の難消化性デンプン市場:プロセス別内訳(%)、2024年

図6:世界の難消化性デンプン市場:用途別内訳(%)、2024年

図7:世界の難消化性デンプン市場:地域別内訳(%)、2024年

図8:世界の難消化性デンプン(野菜)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の難消化性デンプン(野菜)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の難消化性デンプン(穀物)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の難消化性デンプン(穀物)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の難消化性デンプン(果物)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の難消化性デンプン(果物)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界の難消化性デンプン(ナッツ)市場:販売額(百万米ドル)、2019年および2024年

図15:世界の難消化性デンプン(ナッツ)市場予測:販売額(百万米ドル)、2025-2033年

図16:世界の難消化性デンプン(その他の供給源)市場:販売額(百万米ドル)、2019年および2024年

図17:世界の難消化性デンプン(その他の供給源)市場予測:販売額(百万米ドル)、2025-2033年

図18: 世界: 難消化性でんぷん (バイオテクノロジー) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図19: 世界: 難消化性でんぷん (バイオテクノロジー) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図20: 世界: 難消化性でんぷん (変異) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図21: 世界: 難消化性でんぷん (変異) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図22: 世界: 難消化性でんぷん (天然由来) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図23: 世界: 難消化性でんぷん (天然由来) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図24: 世界: 難消化性でんぷん (その他のプロセス) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図25: 世界: 難消化性でんぷん (その他のプロセス) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図26: 世界: 難消化性でんぷん (ベーカリー製品) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図27: 世界: 難消化性でんぷん (ベーカリー製品) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図28: 世界: 難消化性でんぷん (菓子類) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図29: 世界: 難消化性でんぷん (菓子類) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図30: 世界: 難消化性でんぷん (朝食用シリアル) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図31: 世界: 難消化性でんぷん (朝食用シリアル) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図32: 世界: 難消化性でんぷん (乳製品) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図33: 世界: 難消化性でんぷん (乳製品) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図34: 世界: 難消化性でんぷん (その他の用途) 市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図35: 世界: 難消化性でんぷん (その他の用途) 市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図36: 北米: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図37: 北米: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図38: 米国: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図39: 米国: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図40: カナダ: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図41: カナダ: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図42: アジア太平洋: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図43: アジア太平洋: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図44: 中国: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図45: 中国: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図46: 日本: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図47: 日本: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図48: インド: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図49: インド: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図50: 韓国: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図51: 韓国: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図52: オーストラリア: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図53: オーストラリア: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図54: インドネシア: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図55: インドネシア: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図56: その他: 難消化性でんぷん市場: 売上高 (単位: 100万米ドル), 2019年および2024年

図57: その他: 難消化性でんぷん市場予測: 売上高 (単位: 100万米ドル), 2025年~2033年

図58:ヨーロッパ:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図59:ヨーロッパ:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図60:ドイツ:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図61:ドイツ:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図62:フランス:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図63:フランス:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図64:イギリス:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図65:イギリス:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図66:イタリア:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図67:イタリア:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図68:スペイン:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図69:スペイン:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図70:ロシア:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図71:ロシア:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図72:その他:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図73:その他:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図74:ラテンアメリカ:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図75:ラテンアメリカ:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図76:ブラジル:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図77:ブラジル:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図78:メキシコ:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図79:メキシコ:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図80:その他:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図81:その他:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図82:中東およびアフリカ:レジスタントスターチ市場:販売額(百万米ドル)、2019年および2024年

図83:中東およびアフリカ:レジスタントスターチ市場:国別内訳(%)、2024年

図84:中東およびアフリカ:レジスタントスターチ市場予測:販売額(百万米ドル)、2025年~2033年

図85:世界のレジスタントスターチ産業:SWOT分析

図86:世界のレジスタントスターチ産業:バリューチェーン分析

図87:世界のレジスタントスターチ産業:ポーターの5フォース分析

レジスタントスターチとは、小腸で消化・吸収されずに大腸まで到達し、そこで腸内細菌によって発酵されるデンプンの総称です。食物繊維と同様の働きをし、腸内環境の改善、血糖値の上昇抑制、満腹感の維持など、様々な健康効果が期待されています。

レジスタントスターチには主に5つのタイプがあります。RS1は、全粒穀物、豆類、種実類などに見られる、細胞壁に物理的に閉じ込められたデンプンです。RS2は、生のジャガイモや青いバナナ、ハイアミロースコーンスターチなどに含まれる、天然の結晶構造を持つデンプンで、消化酵素が作用しにくい特徴があります。RS3は、調理後に冷却されたご飯、パン、パスタ、ジャガイモなどで生成されるデンプンです。加熱によって糊化したデンプンが冷却される過程で再結晶化(レトログラデーション)し、消化されにくくなります。RS4は、食品加工の過程で化学的に修飾されたデンプンで、消化抵抗性を高めるために意図的に作られます。RS5は、アミロースと脂質が複合体を形成したもので、特定の加工条件下で生成されます。

これらの特性を活かし、レジスタントスターチは様々な用途で利用されています。食品産業では、機能性食品の素材として、パン、パスタ、シリアル、スナックなどに配合され、食物繊維の強化や低GI化に貢献しています。また、栄養補助食品の成分としても利用され、腸内環境の改善や血糖値管理をサポートします。さらに、その物理的特性から、食品の食感改良剤、増粘剤、安定剤としても活用されることがあります。低カロリー食品やプレバイオティクス成分としても注目されており、健康志向の高まりとともにその需要は拡大しています。

関連技術としては、まず酵素的修飾が挙げられます。特定の酵素を用いてデンプンの構造を変化させ、レジスタントスターチの含有量を高める技術です。また、熱水分処理やアニーリングなどの物理的修飾によって、デンプンの結晶構造を変化させ、消化抵抗性を向上させる方法もあります。遺伝子改良や育種技術も重要で、ハイアミロースコーンやハイアミロース米など、天然にレジスタントスターチを多く含む作物の開発が進められています。食品加工技術の最適化も不可欠であり、例えば、ご飯やパンの調理・冷却条件を工夫することで、RS3の生成を最大化する研究が行われています。さらに、食品中のレジスタントスターチを正確に定量するためのAOAC法などの分析技術も、その応用を支える重要な基盤となっています。これらの技術の進展により、レジスタントスターチの機能性を最大限に引き出し、より多くの食品や製品への応用が期待されています。