❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

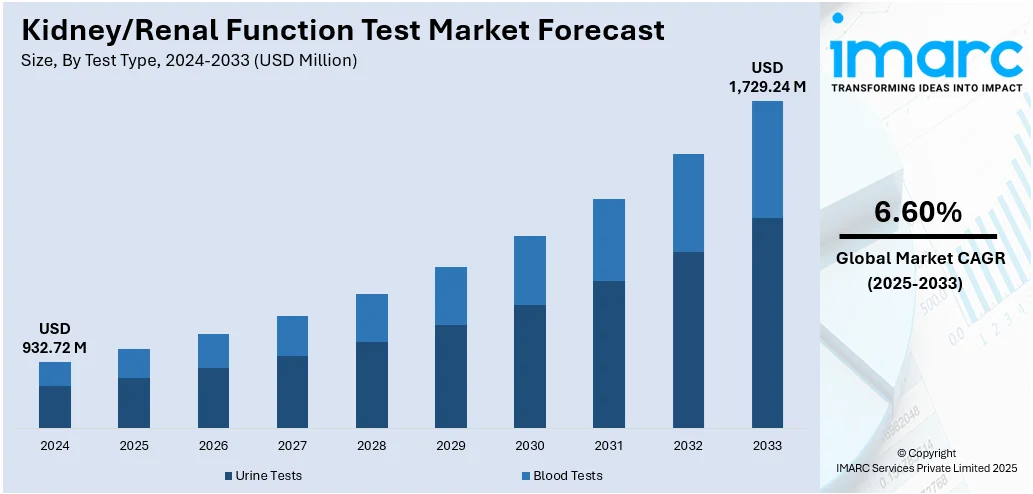

世界の腎機能検査市場は、2024年に9億3,272万米ドルと評価され、2033年までに17億2,924万米ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)6.60%で成長する見込みです。現在、北米が市場を支配しており、2024年には36.0%の市場シェアを占めています。これは、高度な医療システム、革新的な診断技術の普及、強力な医療費償還政策、確立された医療研究エコシステムが複合的に作用した結果です。

市場成長の主な推進要因は、腎臓関連疾患の有病率の増加、早期発見の重要性に対する意識の高まり、および診断技術の進歩です。慢性腎臓病(CKD)や腎不全を含む腎臓病の世界的な有病率の増加は、腎機能検査の需要を大きく牽引しています。不健康な食生活、高血圧、糖尿病などが腎機能障害を引き起こし、継続的なモニタリングと迅速な特定が不可欠です。CKDは現在、世界人口の約13.4%に影響を与え、世界の死因の12位であり、2040年までに5位になる可能性が予測されています。この医療システムへの負担増大は、効果的な診断ツールの必要性を浮き彫りにしています。

また、健康機関や政府が主導するCKDリスクに関する教育キャンペーンは、積極的な健康管理の文化を育み、世界的に腎機能検査の需要を促進しています。例えば、米国腎臓病患者協会(AAKP)は2025年に「Every Patient Safe」キャンペーンを開始し、腎臓病患者の安全上の危険に焦点を当て、感染管理や医療システム改善に取り組んでいます。

高齢者人口の増加も市場を後押しする重要な要因です。世界保健機関(WHO)のデータによると、60歳以上の人口は2020年の10億人から2050年には21億人に増加すると予測されており、高齢者は慢性疾患にかかりやすく、腎機能が損なわれるリスクが高いため、定期的なスクリーニングが不可欠です。この人口動態の変化は、信頼性が高くアクセスしやすい腎機能検査の必要性を高めています。

さらに、非侵襲的検査技術の進歩が市場成長を強化しています。バイオセンサーを利用した非侵襲的な尿検査のような高度な診断ツールの開発は、腎臓病の早期発見のためのより正確で利用しやすいアプローチを提供します。これらの革新は、従来の侵襲的技術の必要性を排除し、より迅速で費用対効果の高い検査を可能にし、広範な規模での実施を容易にします。2024年には、韓国の中央大学の研究者が、クレアチニンよりも正確な指標であるSDMAを測定することで、早期腎臓病を特定する非侵襲的な尿検査を導入し、その費用対効果、迅速性、広範な適用可能性が注目されています。

市場は検査タイプ、製品、エンドユースに基づいて分類されています。検査タイプ別では、非侵襲性、採集の容易さ、腎機能に関する貴重な情報提供能力から、尿検査が市場をリードしています。尿検査は、尿中のタンパク質や血液など、腎機能障害の初期兆候を特定するのに非常に効果的であり、迅速かつ手頃な価格で実施可能です。製品別では、使いやすさ、費用対効果の高さから、ディップスティックが最大の市場シェアを占めています。

腎機能検査市場において、ディップスティックは、その簡便さ、低コスト、迅速な結果、少ないトレーニング要件から主要製品として注目されています。特に腎疾患の早期兆候であるタンパク尿の評価に有効で、病院からポイントオブケア(POC)環境まで多様な医療現場で利用され、費用対効果の高い検査への需要増がその魅力を高めています。

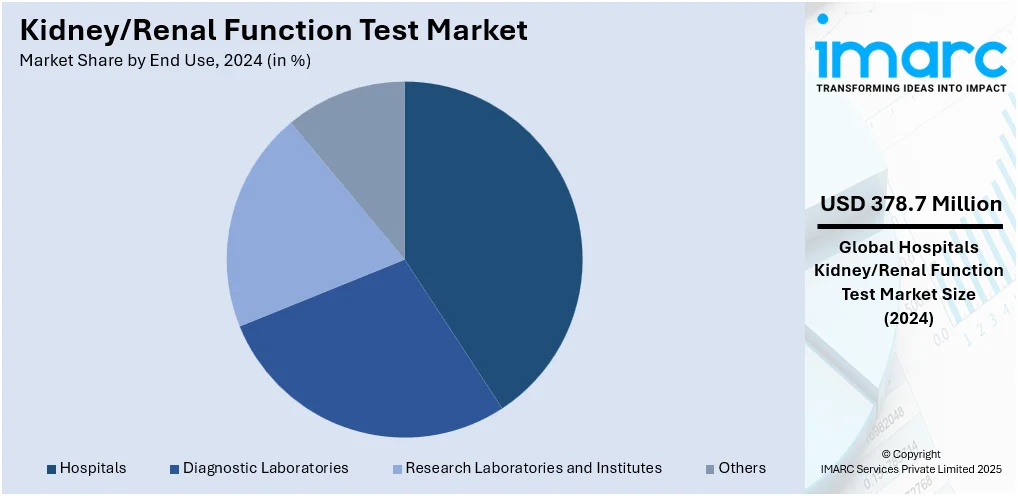

エンドユース別では、病院が市場の40.6%を占める最大のセグメントです。病院は、慢性・急性疾患患者の診断、モニタリング、治療において中心的役割を担い、高度な診断ツールと専門家を提供します。腎臓病患者の増加が、病院における腎機能評価の必要性をさらに高めています。

地域別では、北米が市場を支配しています。これは、高度な医療インフラ、技術導入率の高さ、政府支援、高齢化人口の増加によるものです。LifeLabsとKlinriskによるAIベースのCKD進行リスク予測ツール導入など、先進技術の統合も進んでいます。

米国は北米市場の89.70%を占め、予防医療における早期診断需要が牽引役です。自動分析装置の導入、遠隔医療、National Kidney FoundationのCKD Interceptイニシアチブなどが検査量を増加させています。高齢化、個別化医療、POCデバイスの普及、バイオマーカー研究、クラウドLIMSの活用が、診断精度向上と意思決定時間短縮に貢献しています。

欧州市場は、約1億人が罹患し3億人がリスクにあるとされる腎臓病の増加、検査室への公的支出、包括的スクリーニングプログラムにより着実に成長しています。モバイル診断ユニットやEHR統合が進み、職業モニタリングやメタボロミクス分析が奨励されています。学術・産業界の協力による次世代バイオマーカー開発や、公衆衛生意識向上キャンペーンが市場を活性化させています。

アジア太平洋市場は、都市生活、加工食品、不活動なライフスタイルによる代謝リスク増加で急速に拡大しています。地域人口の7人に1人が慢性腎臓病の可能性があり、多くが進行期で診断されるため、早期発見が急務です。モバイルラボ、大規模中央検査室の拡大、予防パネルを支援する保険改革、手頃なPOC分析装置の普及が進んでいます。AIベースの尿検査アルゴリズム開発も個別化腎臓ケアを促進しています。

ラテンアメリカ市場は、プライマリヘルスケアネットワークの拡大に伴い、勢いを増しています。

腎機能検査市場は、予防的スクリーニングの推進、地域ラボにおける半自動分析装置による迅速なeGFRおよび微量アルブミン結果の提供、早期腎臓評価における専門能力開発、遠隔病理サービスの拡大により、一貫した検査導入が進んでいます。特にブラジルでは、慢性腎臓病治療の政府資金のほぼ全てがSUSシステムを通じており、1億5千万人以上がこのシステムに依存していることから、アクセス可能なスクリーニングの重要性が浮き彫りになっています。

中東およびアフリカ地域では、検査施設への多額の投資と、定期的な健康診断の重要性を高める都市型ライフスタイルの増加により、腎機能検査市場が成長しています。2027年までに地域の医療費総額は約770億ドルに達すると予測されており、診断能力向上のための財政的基盤が強固です。全自動化学システムの導入は検査時間を短縮し、プライマリケア施設に統合されたスクリーニング活動は検査量を増加させています。また、地域医療従事者主導の教育プログラムが腎臓の健康に関する一般市民の知識を高め、市場拡大を支援しています。

競争環境において、主要企業は市場での地位を強化するため、様々な戦略に注力しています。これには、非侵襲的検査や高度なバイオセンサーを含む、より精密な診断技術の研究開発への大規模な投資が含まれます。多くの企業は、新しい検査機器、プラットフォーム、テストキットを投入することで製品範囲を拡大し、より広範な患者層に対応しています。さらに、企業は医療提供者との戦略的提携を確立し、流通チャネルを広げ、国際的なプレゼンスを向上させています。また、検査の費用対効果を高め、多様な医療システムで製品が利用可能になるよう努めることで、市場への普及をさらに促進しています。

最新の動向として、2024年にはSimple HealthKitがViVE 2024で糖尿病患者向けの早期腎臓病検査プログラムを開始し、在宅またはクリニックでの検査を通じて、多言語プラットフォームとリアルタイムデータ統合によりサービスが行き届いていない層を支援しました。2025年4月にはHealthy.ioがLabrador Healthを買収し、在宅診断能力を強化、2026年までに初の定量的在宅ACR検査の開発を目指しています。同年3月、Proteomics Internationalはオーストラリアで糖尿病性腎臓病の予測血液検査PromarkerDを発売し、2型糖尿病患者のリスクを最大4年早く特定可能にしました。また、CareDxは小児心臓移植および膵臓・腎臓同時移植患者向けにAlloSure検査を拡大し、非侵襲的モニタリングによる拒絶反応検出を提供しています。2月にはQuest DiagnosticsがFresenius Medical CareのSpectra Laboratoriesから腎臓病検査資産を買収し、末期腎臓病サービスを強化しました。1月にはMedtronicがSymplicity™ Spyral腎臓デナベーションシステムについてCMSによる全国的なカバレッジ分析が開始されたと発表し、高血圧関連腎臓合併症患者への低侵襲治療のアクセス拡大を目指しています。

本レポートは、2019年から2033年までの腎機能検査市場の様々なセグメント、歴史的および現在の市場トレンド、市場予測、およびダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。また、ポーターのファイブフォース分析と競争環境分析を通じて、市場の競争レベルと魅力度を評価し、主要企業の現在の位置付けに関する洞察を提供します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要業界トレンド

5 世界の腎機能検査市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 検査タイプ別市場内訳

6.1 尿検査

6.1.1 市場トレンド

6.1.2 市場予測

6.2 血液検査

6.2.1 市場トレンド

6.2.2 市場予測

7 製品別市場内訳

7.1 ディップスティック

7.1.1 市場トレンド

7.1.2 市場予測

7.2 試薬

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ディスポーザブル

7.3.1 市場トレンド

7.3.2 市場予測

8 最終用途別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 診断検査機関

8.2.1 市場トレンド

8.2.2 市場予測

8.3 研究機関

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場トレンド

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場トレンド

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場トレンド

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場トレンド

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場トレンド

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場トレンド

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場トレンド

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場トレンド

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 77 Elektronika Kft

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 アボット・ラボラトリーズ

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Acon Laboratories Inc.

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 アークレイ株式会社

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ダナハー・コーポレーション

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 SWOT分析

14.3.6 F. ホフマン・ラ・ロシュ株式会社

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 Laboratory Corporation of America Holdings

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Nova Biomedical

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 クエスト・ダイアグノスティックス・インコーポレイテッド

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Randox Laboratories Ltd.

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 シーメンス・ヘルスケアGmbH

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 シスメックス株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

図のリスト

図1:世界の腎機能検査市場:主要な推進要因と課題

図2:世界の腎機能検査市場:販売額(百万米ドル)、2019-2024年

図3:世界の腎機能検査市場予測:販売額(百万米ドル)、2025-2033年

図4:世界の腎機能検査市場:検査タイプ別内訳(%)、2024年

図5:世界の腎機能検査市場:製品別内訳(%)、2024年

図6:世界の腎機能検査市場:最終用途別内訳(%)、2024年

図7:世界の腎機能検査市場:地域別内訳(%)、2024年

図8:世界の腎機能検査(尿検査)市場:販売額(百万米ドル)、2019年および2024年

図9:世界の腎機能検査(尿検査)市場予測:販売額(百万米ドル)、2025-2033年

図10:世界の腎機能検査(血液検査)市場:販売額(百万米ドル)、2019年および2024年

図11:世界の腎機能検査(血液検査)市場予測:販売額(百万米ドル)、2025-2033年

図12:世界の腎機能検査(ディップスティック)市場:販売額(百万米ドル)、2019年および2024年

図13:世界の腎機能検査(ディップスティック)市場予測:販売額(百万米ドル)、2025-2033年

図14:世界:腎機能検査(試薬)市場:販売額(単位:100万米ドル)、2019年および2024年

図15:世界:腎機能検査(試薬)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図16:世界:腎機能検査(消耗品)市場:販売額(単位:100万米ドル)、2019年および2024年

図17:世界:腎機能検査(消耗品)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図18:世界:腎機能検査(病院)市場:販売額(単位:100万米ドル)、2019年および2024年

図19:世界:腎機能検査(病院)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図20:世界:腎機能検査(診断検査機関)市場:販売額(単位:100万米ドル)、2019年および2024年

図21:世界:腎機能検査(診断検査機関)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図22:世界:腎機能検査(研究機関・研究所)市場:販売額(単位:100万米ドル)、2019年および2024年

図23:世界:腎機能検査(研究機関・研究所)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図24:世界:腎機能検査(その他の最終用途)市場:販売額(単位:100万米ドル)、2019年および2024年

図25:世界:腎機能検査(その他の最終用途)市場予測:販売額(単位:100万米ドル)、2025年~2033年

図26:北米:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図27:北米:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図28:米国:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図29:米国:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図30:カナダ:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図31:カナダ:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図32:アジア太平洋:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図33:アジア太平洋:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図34:中国:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図35:中国:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図36:日本:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図37:日本:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図38:インド:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図39:インド:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図40:韓国:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図41:韓国:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図42:オーストラリア:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図43:オーストラリア:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図44:インドネシア:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図45:インドネシア:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図46:その他:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図47:その他:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図48:欧州:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図49:欧州:腎機能検査市場予測:販売額(単位:100万米ドル)、2025年~2033年

図50:ドイツ:腎機能検査市場:販売額(単位:100万米ドル)、2019年および2024年

図51:ドイツ:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図52:フランス:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図53:フランス:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図54:イギリス:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図55:イギリス:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図56:イタリア:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図57:イタリア:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図58:スペイン:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図59:スペイン:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図60:ロシア:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図61:ロシア:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図62:その他:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図63:その他:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図64:ラテンアメリカ:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図65:ラテンアメリカ:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図66:ブラジル:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図67:ブラジル:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図68:メキシコ:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図69:メキシコ:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図70:その他:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図71:その他:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図72:中東・アフリカ:腎機能検査市場:販売額(百万米ドル)、2019年および2024年

図73:中東・アフリカ:腎機能検査市場:国別内訳(%)、2024年

図74:中東・アフリカ:腎機能検査市場予測:販売額(百万米ドル)、2025年~2033年

図75:世界:腎機能検査産業:SWOT分析

図76:世界:腎機能検査産業:バリューチェーン分析

図77:世界:腎機能検査産業:ポーターの5フォース分析

腎機能検査は、腎臓が体内で適切に機能しているかを評価するための重要な検査です。腎臓は血液から老廃物をろ過し、体液バランスや血圧を調整し、ホルモンを産生するなど、生命維持に不可欠な役割を担っています。この検査は、腎臓のろ過能力、再吸収能力、分泌能力、そして全体的な健康状態を把握するために行われます。

主な種類としては、血液検査と尿検査が挙げられます。血液検査では、血清クレアチニン、血中尿素窒素(BUN)、そしてこれらから算出される推算糸球体濾過量(eGFR)が特に重要です。eGFRは腎臓の全体的な機能を示す最も良い指標の一つとされています。その他、シスタチンCや電解質(ナトリウム、カリウムなど)も測定されます。尿検査では、尿定性検査で蛋白尿や血尿の有無を確認したり、尿蛋白/クレアチニン比で蛋白排泄量を定量したりします。また、糖尿病や高血圧の患者さんでは、腎臓病の早期発見のために微量アルブミン尿の検査も行われます。さらに、腎臓の構造的な異常を調べるために、超音波検査、CT、MRIなどの画像検査が用いられることもあります。特定の病気の確定診断には、腎生検が行われることもあります。

これらの検査の用途は多岐にわたります。腎臓病の診断、既存の腎臓病の進行状況のモニタリング、糖尿病や高血圧などのリスクグループに対するスクリーニングが主な目的です。また、腎機能が低下している患者さんでは、薬剤の排泄能力が低下するため、適切な薬剤投与量を決定するためにも不可欠です。手術前の腎機能評価や、腎臓移植のドナーおよびレシピエントの評価にも用いられます。

関連技術としては、血液や尿の成分を迅速かつ正確に測定する自動分析装置が広く普及しています。また、医療現場で迅速に結果を得るためのPOCT(Point-of-Care Testing)デバイスも進化しています。より詳細な腎臓の構造を評価するための高解像度CTやMRIなどの高度画像診断技術も重要です。近年では、腎臓病の早期発見や病態進行予測に役立つ新たなバイオマーカーの探索が進められており、NGALやKIM-1などが研究されています。さらに、電子カルテシステムとの連携により、検査結果の管理や経時的な変化の追跡が容易になり、AIや機械学習を用いた大規模データ解析による腎臓病の予測や個別化医療への応用も期待されています。