❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

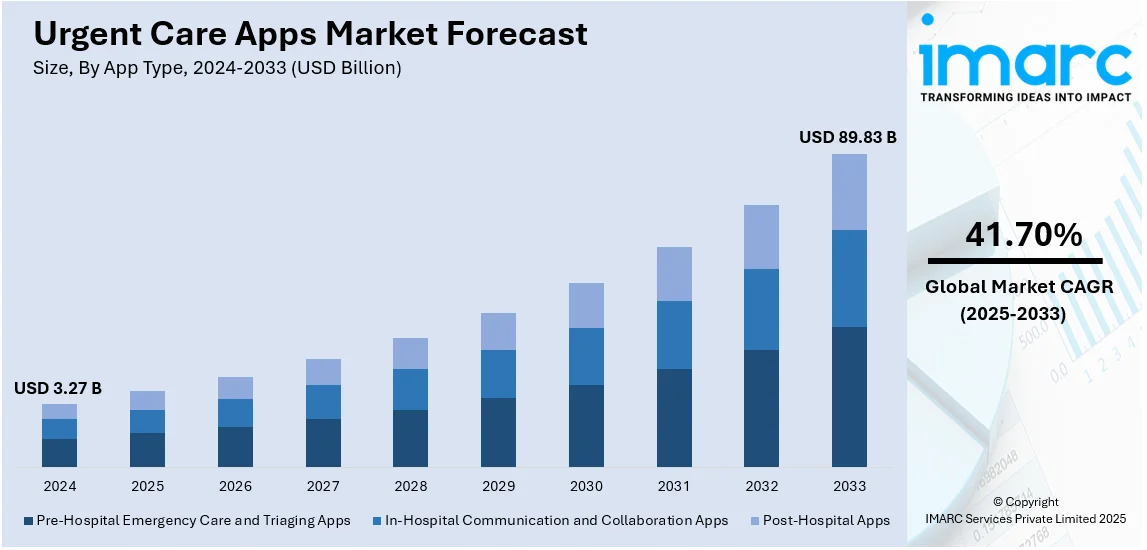

世界の緊急医療アプリ市場は、2024年に32.7億米ドルの規模に達し、2033年には898.3億米ドルに拡大すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)41.70%という驚異的な成長が見込まれています。2024年には北米が市場の38.2%以上を占め、主導的な地位を確立しています。

この市場成長の主な要因は、スマートフォンの普及率の向上、即時医療支援への需要の高まり、そして遠隔医療の進歩です。これらのアプリは、患者のエンゲージメントを高め、救急外来の受診を減らし、医療へのアクセスを改善します。特に、AIとの統合による技術革新が市場シェアをさらに押し上げると期待されています。

スマートフォンの普及は市場を牽引する重要な要素であり、GSMAの2023年レポートによると、世界の人口の54%にあたる約43億人がスマートフォンを所有しています。また、遠隔医療プラットフォームとの統合、AI駆動の症状チェッカー、患者と医療提供者間のリアルタイムコミュニケーションがユーザーエンゲージメントを強化しています。政府によるデジタルヘルスソリューション推進の取り組みや5Gネットワークの拡大も、市場成長を加速させています。

米国市場では、医療のデジタル化の進展、救急外来の混雑、即時医療支援への需要増加が主な推進力です。CDCのデータによると、米国では1億2900万人が少なくとも1つの主要な慢性疾患を抱え、そのうち42%が2つ以上の疾患を抱えています。心臓病や糖尿病などの慢性疾患は、年間4.1兆ドルの医療費の90%を占めており、緊急医療アプリはこれらの疾患を持つ患者にとって費用対効果の高いオンデマンド医療支援を提供します。

市場のトレンドとしては、慢性疾患の有病率の増加が挙げられます。世界保健機関(WHO)によると、慢性疾患は世界の主要な死因であり、例えば2019年には虚血性心疾患が約889万人の死因となりました。このような心臓病患者の増加は、即時医療支援を提供する緊急医療アプリの必要性を高めています。また、投薬エラーの最小化やトレーニング強化を目的とした病院前救急ケアおよびトリアージアプリへの需要も高まっています。2021年8月の臨床試験では、緊急医療アプリの利用が小児蘇生時の投薬エラー、薬剤準備時間、投与時間を大幅に削減することが示されました。

技術革新も市場を大きく牽引しています。機械学習、ビッグデータ、IoTなどの新興技術がmHealth分野を変革しており、UN Trade & Developmentによると、IoTデバイスの数は2029年までに390億に達し、コネクテッドヘルスケアシステムと患者アウトカムを向上させると予測されています。主要企業による新製品の投入や戦略的イニシアチブも市場を活性化させています。例えば、Pulsaraは患者連携を改善するウェブベースのコマンドセンター「Pulsara HQ」を導入し、Cedars-SinaiはAI駆動の仮想ケアアプリを提供しています。また、Zocdocは2023年10月に緊急医療サービスをその提供内容に組み込むことを発表しました。

スマートフォンの利用者数の増加も市場成長の強力な推進力です。2024年までに約48.8億人がスマートフォンを所有すると予測されており、2023年から2024年にかけて6億3500万人の新規ユーザーが増加します。2020年以降、世界のスマートフォンユーザーベースは2.15倍に拡大し、26.1億人の新規ユーザーが加わりました。さらに、緊急医療アプリの普及を促進するための投資、パートナーシップ、合併、政府の取り組みも市場の見通しに好影響を与えています。例えば、Epicは2020年3月にOCHINと提携し、COVID-19パンデミックの最前線で電子カルテに即座にアクセスできない人々への緊急医療を提供する新しいモバイルアプリを立ち上げました。

これらの要因が複合的に作用し、緊急医療アプリ市場は今後も力強い成長を続けると見られています。

緊急医療アプリ市場は、アプリの種類と臨床分野によって分析され、2024年には大幅な成長を遂げています。アプリの種類別では、「退院後アプリ」が市場の約44.3%を占め、最大のシェアを誇ります。これらのアプリは、定期検診や服薬管理における利点への認識向上に加え、コスト削減、エラー減少、治療成果の向上、患者体験の改善、予防的ケアの確保、より良い薬剤管理といった多様なメリットを提供することで、その採用が加速しています。

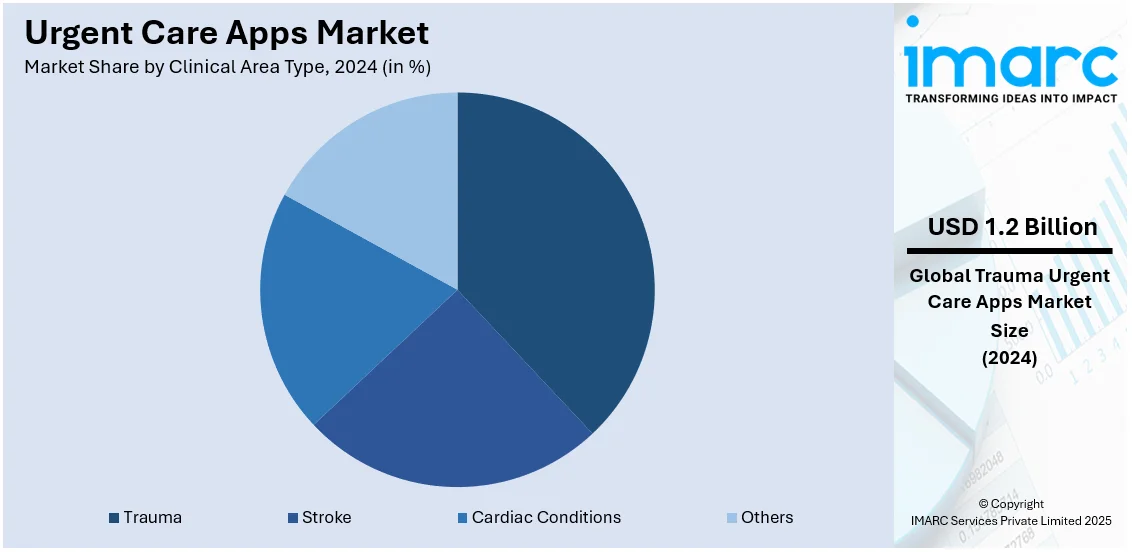

臨床分野別では、「外傷」が2024年に約37.4%の市場シェアでリードしています。外傷は、精神的に苦痛を与える出来事から生じる心理的影響を指し、交通事故やその他の精神的に困難な人生経験の増加が、退院後ケアの必要性を高め、この分野での緊急医療アプリの需要を牽引しています。世界保健機関の2019年の報告によると、毎年約130万人が交通事故による負傷で死亡しており、その93%が低・中所得国で発生しています。

地域別分析では、北米が2024年に38.2%以上の最大の市場シェアを占めました。北米地域の成長要因には、高齢化人口の増加、政府の支援策、技術の進歩が挙げられます。さらに、堅牢な医療インフラと多額の医療支出も市場拡大を後押ししています。米国では、主要企業の存在と多数の提携・買収が市場成長を推進しており、例えば2022年2月のStryker CorporationによるVocera Communicationsの買収などが挙げられます。

米国は、2024年に北米の緊急医療アプリ市場の89.70%以上を占めました。医療におけるデジタル化の進展とモバイルヘルスソリューションの採用増加により、急速な成長を遂げています。消費者はリアルタイムの医療支援や遠隔医療サービスの利点にますます意識を高めており、オンデマンドの診察や処方箋管理のための緊急医療アプリと遠隔医療プラットフォームの統合が進んでいます。ウェアラブルデバイスやAI駆動型診断の統合もユーザー体験と医療成果を向上させています。2024年には、米国のデジタルヘルススタートアップが497件の取引で101億ドルを調達し、AIを活用したトリアージ、遠隔モニタリング、個別化医療のための予測分析といった機能強化を可能にしています。慢性疾患の有病率増加と即時医療介入の必要性も、これらのデジタルソリューションへのユーザーを増やしています。

欧州の緊急医療アプリ市場も、遠隔医療とデジタルヘルスソリューションにより急速に拡大しています。これらのアプリは、従来の受診に代わる効率的な手段を提供し、モバイルヘルスケアへの意識向上と高齢化人口の恩恵を受けています。AIと機械学習の統合は、診断と治療の推奨を改善しています。広範な遠隔医療分野の力強い成長も、緊急医療アプリ市場を前進させる上で重要な役割を果たしており、欧州の遠隔医療市場は2024年に57億ドルと評価され、2033年までに234億ドルに達すると予測されています。

アジア太平洋地域の緊急医療アプリ市場は、スマートフォンの普及拡大とデジタルヘルスケアソリューションへの嗜好の高まりにより、急速に拡大しています。仮想診察、症状評価ツール、服薬管理を通じて、医療アプリはアクセシビリティを向上させています。遠隔サービスへの需要が市場成長を牽引し、AI駆動型診断と遠隔医療の統合が緊急医療アプリの有効性を高めています。インドのスマートフォン市場が2024年上半期に7.2%成長し、6900万台に達したことからも、この地域のデジタル接続性の向上が伺えます。

ラテンアメリカの緊急医療アプリ市場は、遠隔医療サービスを含むモバイルヘルスケアソリューションの広範な採用により拡大しています。デジタルヘルス変革への注力が高まることで、これらのアプリの採用が促進され、医療提供者はより効率的でアクセスしやすいサービスを提供できるようになっています。ブラジル地理統計院の報告によると、都市部の世帯の約80%がインターネットにアクセスできるようになっています。

全体として、緊急医療アプリ市場は、技術革新、患者中心のケアへの移行、そして地域ごとの特定の要因によって、今後も力強い成長が期待されます。

世界の緊急医療アプリ市場は、インターネット普及率の向上、モバイルヘルスソリューションの採用拡大、遠隔医療の進展、デジタルヘルスケアへの取り組み強化により、急速に拡大しています。これらのアプリは、仮想診察、リアルタイムの健康モニタリング、服薬管理などを提供し、医療アクセスと患者の転帰を改善しています。

地域別に見ると、ラテンアメリカではインターネットアクセス拡大がモバイルヘルス導入を促進し、緊急医療アプリが医療提供に不可欠な要素となっています。中東およびアフリカ地域でもデジタルヘルスケアソリューションが普及し、市場が成長。特にサウジアラビアの遠隔医療市場は、2024年の6億5,720万米ドルから2033年には20.6%の年平均成長率で41億1,270万米ドルに達すると予測されており、デジタルヘルスケアへの依存度が高まっていることを示しています。

緊急医療アプリ市場は、リアルタイムのヘルスケアソリューションと遠隔医療統合への需要増加により、競争が激化しています。企業は、ユーザーエクスペリエンスの向上、機能の拡張、AIを活用した診断・患者モニタリング機能の統合に注力しています。市場での存在感を強化するため、戦略的パートナーシップ、合併、買収が一般的です。規制遵守とデータセキュリティは依然として重要な懸念事項であり、アプリ開発と採用に影響を与えています。また、効率性向上のため、クラウドベースのソリューションや電子カルテ(EHR)との相互運用性への投資も進められています。継続的なイノベーションとスケーラビリティが、市場の将来の成長を左右する重要な要素となるでしょう。主要企業には、Alayacare、Allm Inc.、Medisafe、Imprivata Inc.などが挙げられます。

最近の動向としては、2025年2月にMedisafeがアルツハイマー病治療の調整を強化するデジタルプラットフォーム「PATHWAYS」を発表。同年1月にはAlayaCareが在宅介護向けAIアシスタント「Layla」を公開し、効率性と患者の転帰向上に貢献しています。2024年3月にはCHG Healthcareが派遣医療従事者向けのモバイルアプリ「MyCompHealth」と「MyWeatherby」をリリースし、業務管理を円滑化。同年2月にはImprivataが顔認識技術を用いた生体認証患者識別ソリューションを展開し、患者識別の強化とプライバシー保護を実現しました。2023年10月にはCedars-SinaiがAI強化型mHealthアプリ「Cedars-Sinai Connect」をカリフォルニアで開始し、24時間体制の緊急医療アクセスや同日中のプライマリケア予約を提供しています。

本レポートは、2019年から2033年までの緊急医療アプリ市場の様々なセグメント、過去および現在の市場トレンド、市場予測、市場ダイナミクスに関する包括的な定量分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定することで、ステークホルダーが競争環境を理解し、戦略を策定するのに役立ちます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の緊急医療アプリ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 アプリタイプ別市場内訳

6.1 病院前救急医療およびトリアージアプリ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 院内コミュニケーションおよび連携アプリ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 退院後アプリ

6.3.1 市場トレンド

6.3.2 主要な種類

6.3.2.1 服薬管理アプリ

6.3.2.2 リハビリテーションアプリ

6.3.2.3 医療提供者コミュニケーションおよび連携アプリ

6.3.3 市場予測

7 臨床分野別市場内訳

7.1 外傷

7.1.1 市場トレンド

7.1.2 市場予測

7.2 脳卒中

7.2.1 市場トレンド

7.2.2 市場予測

7.3 心臓疾患

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 地域別市場内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場トレンド

8.1.1.2 市場予測

8.1.2 カナダ

8.1.2.1 市場トレンド

8.1.2.2 市場予測

8.2 アジア太平洋

8.2.1 中国

8.2.1.1 市場トレンド

8.2.1.2 市場予測

8.2.2 日本

8.2.2.1 市場トレンド

8.2.2.2 市場予測

8.2.3 インド

8.2.3.1 市場トレンド

8.2.3.2 市場予測

8.2.4 韓国

8.2.4.1 市場トレンド

8.2.4.2 市場予測

8.2.5 オーストラリア

8.2.5.1 市場トレンド

8.2.5.2 市場予測

8.2.6 インドネシア

8.2.6.1 市場トレンド

8.2.6.2 市場予測

8.2.7 その他

8.2.7.1 市場トレンド

8.2.7.2 市場予測

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.1.1 市場トレンド

8.3.1.2 市場予測

8.3.2 フランス

8.3.2.1 市場トレンド

8.3.2.2 市場予測

8.3.3 イギリス

8.3.3.1 市場トレンド

8.3.3.2 市場予測

8.3.4 イタリア

8.3.4.1 市場トレンド

8.3.4.2 市場予測

8.3.5 スペイン

8.3.5.1 市場トレンド

8.3.5.2 市場予測

8.3.6 ロシア

8.3.6.1 市場トレンド

8.3.6.2 市場予測

8.3.7 その他

8.3.7.1 市場トレンド

8.3.7.2 市場予測

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場トレンド

8.4.1.2 市場予測

8.4.2 メキシコ

8.4.2.1 市場トレンド

8.4.2.2 市場予測

8.4.3 その他

8.4.3.1 市場トレンド

8.4.3.2 市場予測

8.5 中東およびアフリカ

8.5.1 市場トレンド

8.5.2 国別市場内訳

8.5.3 市場予測

9 SWOT分析

9.1 概要

9.2 強み

9.3 弱み

9.4 機会

9.5 脅威

10 バリューチェーン分析

11 ポーターの5つの力分析

11.1 概要

11.2 買い手の交渉力

11.3 供給者の交渉力

11.4 競争の程度

11.5 新規参入の脅威

11.6 代替品の脅威

12 価格分析

13 競争環境

13.1 市場構造

13.2 主要プレーヤー

13.3 主要プレーヤーのプロファイル

13.3.1 Alayacare

13.3.1.1 会社概要

13.3.1.2 製品ポートフォリオ

13.3.2 Allm Inc.

13.3.2.1 会社概要

13.3.2.2 製品ポートフォリオ

13.3.3 CommuniCare Technology Inc.

13.3.3.1 会社概要

13.3.3.2 製品ポートフォリオ

13.3.4 Imprivata, Inc.

13.3.4.1 会社概要

13.3.4.2 製品ポートフォリオ

13.3.5 Medisafe

13.3.5.1 会社概要

13.3.5.2 製品ポートフォリオ

13.3.6 Siilo

13.3.6.1 会社概要

13.3.6.2 製品ポートフォリオ

13.3.6.3 財務

13.3.7 TigerConnect Inc.

13.3.7.1 会社概要

13.3.7.2 製品ポートフォリオ

13.3.8 Twiage Solutions Inc.

13.3.8.1 会社概要

13.3.8.2 製品ポートフォリオ

13.3.9 Vocera Communications Inc. (Stryker Corporation)

13.3.9.1 会社概要

13.3.9.2 製品ポートフォリオ

図のリスト

図1:世界の緊急医療アプリ市場:主要な推進要因と課題

図2:世界の緊急医療アプリ市場:販売額(10億米ドル)、2019-2024年

図3:世界の緊急医療アプリ市場予測:販売額(10億米ドル)、2025-2033年

図4:世界の緊急医療アプリ市場:アプリタイプ別内訳(%)、2024年

図5:世界の緊急医療アプリ市場:臨床分野タイプ別内訳(%)、2024年

図6:世界の緊急医療アプリ市場:地域別内訳(%)、2024年

図7:世界の緊急医療アプリ(病院前救急医療およびトリアージアプリ)市場:販売額(100万米ドル)、2019年および2024年

図8:世界の緊急医療アプリ(病院前救急医療およびトリアージアプリ)市場予測:販売額(100万米ドル)、2025-2033年

図9:世界の緊急医療アプリ(院内コミュニケーションおよびコラボレーションアプリ)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の緊急医療アプリ(院内コミュニケーションおよびコラボレーションアプリ)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の緊急医療アプリ(退院後アプリ)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の緊急医療アプリ(退院後アプリ)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の緊急医療アプリ(外傷)市場:販売額(100万米ドル)、2019年および2024年

図14:世界の緊急医療アプリ(外傷)市場予測:販売額(100万米ドル)、2025-2033年

図15:世界の緊急医療アプリ(脳卒中)市場:販売額(100万米ドル)、2019年および2024年

図16:世界の緊急医療アプリ(脳卒中)市場予測:販売額(100万米ドル)、2025-2033年

図17:世界の緊急医療アプリ(心臓病)市場:販売額(100万米ドル)、2019年および2024年

図18:世界の緊急医療アプリ(心臓病)市場予測:販売額(100万米ドル)、2025-2033年

図19:世界の緊急医療アプリ(その他の臨床分野タイプ)市場:販売額(100万米ドル)、2019年および2024年

図20:世界の緊急医療アプリ(その他の臨床分野タイプ)市場予測:販売額(100万米ドル)、2025-2033年

図21:北米:緊急医療アプリ市場:販売額(100万米ドル)、2019年および2024年

図22: 北米: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図23: 米国: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図24: 米国: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図25: カナダ: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図26: カナダ: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図27: アジア太平洋: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図28: アジア太平洋: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図29: 中国: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図30: 中国: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図31: 日本: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図32: 日本: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図33: インド: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図34: インド: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図35: 韓国: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図36: 韓国: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図37: オーストラリア: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図38: オーストラリア: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図39: インドネシア: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図40: インドネシア: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図41: その他: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図42: その他: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図43: 欧州: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図44: 欧州: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図45: ドイツ: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図46: ドイツ: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図47: フランス: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図48: フランス: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図49: 英国: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図50: 英国: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図51: イタリア: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図52: イタリア: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図53: スペイン: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図54: スペイン: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図55: ロシア: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図56: ロシア: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図57: その他: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図58: その他: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図59: ラテンアメリカ: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図60: ラテンアメリカ: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図61: ブラジル: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図62: ブラジル: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図63: メキシコ: 緊急ケアアプリ市場: 売上高 (百万米ドル), 2019年および2024年

図64: メキシコ: 緊急ケアアプリ市場予測: 売上高 (百万米ドル), 2025-2033年

図65:その他:緊急ケアアプリ市場:売上高(百万米ドル)、2019年および2024年

図66:その他:緊急ケアアプリ市場予測:売上高(百万米ドル)、2025年~2033年

図67:中東およびアフリカ:緊急ケアアプリ市場:売上高(百万米ドル)、2019年および2024年

図68:中東およびアフリカ:緊急ケアアプリ市場:国別内訳(%)、2024年

図69:中東およびアフリカ:緊急ケアアプリ市場予測:売上高(百万米ドル)、2025年~2033年

図70:世界:緊急ケアアプリ産業:SWOT分析

図71:世界:緊急ケアアプリ産業:バリューチェーン分析

図72:世界:緊急ケアアプリ産業:ポーターのファイブフォース分析

救急医療アプリとは、緊急性の低い、しかし迅速な医療処置が必要な症状を持つ人々が、適切な医療サービスにアクセスできるよう支援するモバイルアプリケーションを指します。これらは、生命を脅かすような重篤な緊急事態(例:心臓発作、重度の外傷)には対応せず、救急外来(ER)に行くほどではないが、かかりつけ医の予約を待つには不安があるといった状況で利用されます。例えば、風邪、インフルエンザ、軽度の感染症、発疹、小さな切り傷や捻挫など、即座の診断や治療が望まれる症状に対応します。これにより、患者は自宅や外出先から手軽に医療相談を受けたり、適切な医療機関を見つけたりすることが可能になります。

救急医療アプリにはいくつかの種類があります。一つ目は、遠隔医療(テレヘルス)アプリです。これは、ビデオ通話、音声通話、またはチャットを通じて医師と患者を繋ぎ、オンラインで診察、診断、処方、医療アドバイスを提供します。二つ目は、クリニック検索・予約アプリです。これは、現在地周辺の救急医療センターやウォークインクリニックを検索し、待ち時間、提供サービス、営業時間などの情報を提供し、オンラインでの予約や受付を可能にします。三つ目は、症状チェッカーアプリです。これは、ユーザーが入力した症状に基づいて、AIが潜在的な病状を分析し、次に取るべき行動(例:医師の診察を受ける、救急医療機関へ行く)を提案します。ただし、これは専門的な医療アドバイスの代替ではありません。これらの機能を組み合わせた複合型アプリも多く存在します。

これらのアプリの主な用途と応用は多岐にわたります。まず、利便性とアクセス性の向上です。地理的な制約や移動の困難がある人々でも、自宅から質の高い医療サービスを受けられるようになります。次に、待ち時間の短縮です。救急外来や一般のクリニックでの長時間待機を避け、必要な時に迅速なケアを受けられます。また、費用対効果も高く、緊急性の低い症状で救急外来を利用するよりも経済的です。軽度の病気や怪我(例:喉の痛み、尿路感染症、アレルギー反応)の診断と治療、特定の処方箋の再発行、治療後の経過観察などにも利用されます。

救急医療アプリを支える関連技術も進化しています。遠隔医療プラットフォームは、安全なビデオ会議、音声通話、チャット機能を提供し、電子カルテ(EHR)との連携を可能にします。人工知能(AI)と機械学習(ML)は、症状分析、診断支援、パーソナライズされた推奨事項の提供、初期トリアージのためのチャットボットなどに活用されます。位置情報サービスは、最寄りの医療機関や薬局を特定するために不可欠です。クラウドコンピューティングは、患者データの安全な保存と処理、システムの拡張性を提供します。データセキュリティとプライバシー保護は最も重要であり、HIPAAやGDPRなどの規制に準拠した暗号化や認証技術が用いられます。さらに、電子カルテ連携により、アプリと医療機関間で患者情報がシームレスに共有され、継続的なケアが保証されます。将来的には、ウェアラブルデバイスとの連携により、リアルタイムの生体データ(心拍数、血圧など)を医師と共有し、より精密な遠隔診断が可能になるでしょう。