❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

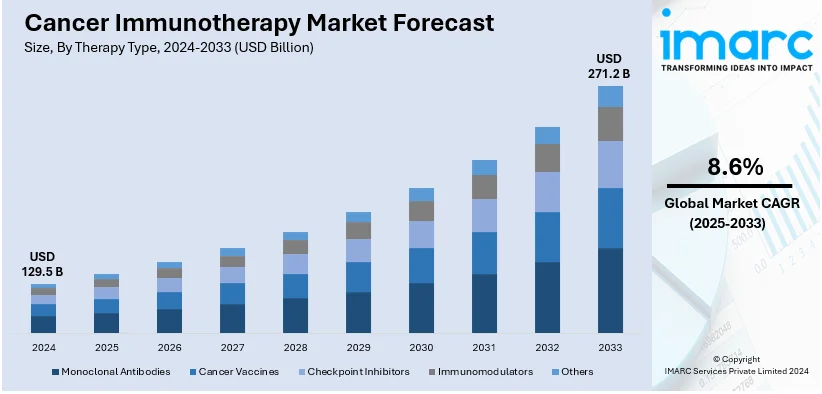

がん免疫療法市場は、2024年に1295億米ドルと評価され、2033年には2712億米ドルに達し、2025年から2033年にかけて年平均成長率8.6%で成長すると予測されています。北米が市場を牽引し、2024年には45.2%以上の市場シェアを占めています。

市場成長の主な要因は、世界的ながん罹患率の増加、標的療法の需要拡大、政府の有利な取り組み、医療保険の利用しやすさです。規制緩和と迅速な医薬品承認も市場拡大に寄与しており、ネオアンチゲンベースワクチンや二重特異性抗体といった画期的な治療法の進展、液体生検やバイオマーカーを含む診断技術の発展が治療の有効性を高めています。また、患者と医療提供者の意識向上も、免疫療法の採用を促進しています。

米国は、多額の研究開発投資と強固なバイオテクノロジー・製薬産業を背景に、市場を支配しています。NCIの予測によると、2024年には米国で200万件以上のがん新規症例が予測されており、特に前立腺がん、肺がん、大腸がんが男性の48%、女性の51%を占めます。次世代シーケンシングや人工知能(AI)の進歩、著名な学術機関や「Cancer Moonshot」のような連邦政府の取り組みが市場革新を後押ししています。臨床試験の増加や併用療法の普及も、免疫療法市場の成長を促進しています。

主要な市場トレンドとしては、以下の点が挙げられます。

1. **がん罹患率の増加:** 世界的にがん症例が増加しており、国際がん研究機関(IARC)によると、2020年の約1929万件から2030年には2458万件に増加すると予測されています。米国では2020年に約228万件の新規がん症例が診断され、肺がんや乳がんが一般的であり、効果的で洗練されたがん免疫療法への需要が高まっています。

2. **新規免疫療法の承認増加:** 主要企業は、より高度で効果的な免疫療法を開発するために研究開発に多額を投資しています。2020年9月時点で、免疫ベースのがん治療に関する1000件以上の臨床試験が世界中で進行中です。各国の規制当局も先進的な免疫療法の承認プロセスを迅速化しており、例えば、米国FDAは2023年7月に急性骨髄性白血病治療薬「Quizartinib (Vanflyta)」を承認しました。

3. **製薬会社と研究機関の提携・協力:** 企業間の戦略的提携が活発化しています。2023年9月にはImmaticsとModernaが、同年8月にはFBD BiologicsとShanghai Henlius Biotechが提携を発表しました。特に、2023年12月にはドイツの研究機関BioMed Xと日本の小野薬品工業が、固形がんにおける好中球を標的とした次世代免疫療法の共同研究プロジェクトを開始しました。また、5年間で2億2000万米ドルを投じる官民連携研究「Partnership for Accelerating Cancer Therapies (PACT)」は、がんとの闘いにおける免疫システムの力を活用する治療法を強化するための強力なバイオマーカーの特定、開発、検証を目指し、15種類以上のがん種で37以上の臨床試験と4000人の参加者を計画しています。Amgen、AstraZeneca、Bayer、Eli Lillyなどの企業によるM&A活動も、将来的に市場収益をさらに押し上げると予想されます。

市場は、治療タイプ(モノクローナル抗体、がんワクチン、チェックポイント阻害剤、免疫調節剤など)、用途、エンドユーザーに基づいて分類されています。

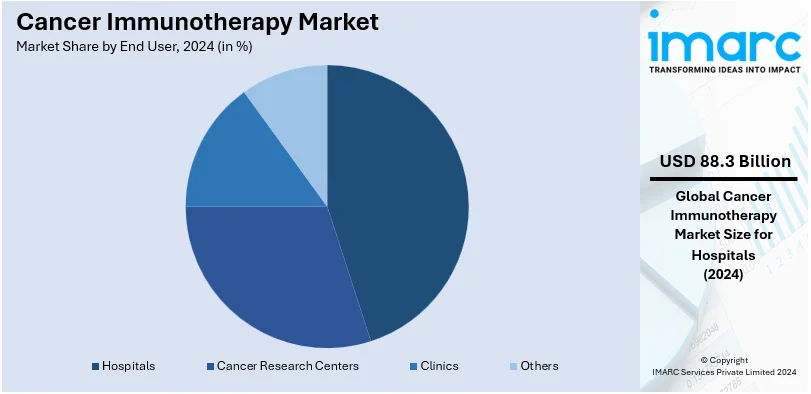

がん免疫療法市場は、2024年にモノクローナル抗体が市場シェアの約71.2%を占め、研究開発資金の増加により拡大しています。例えば、2023年8月にはFDAが多発性骨髄腫治療薬Talveyを承認しました。アプリケーション別では、肺がんが最大の収益シェアを占め、発生率の増加、免疫療法の利用拡大、強力な研究パイプラインが背景にあります。2023年11月には非小細胞肺がん治療薬AugtyroがFDA承認を得ました。エンドユーザー別では、病院が2024年に約68.2%の市場シェアを占めています。がん患者数の増加と免疫療法の普及により、多くの患者が病院で治療を受けており、米国では生涯最後の月に62%の患者が少なくとも一度は入院しています。

地域別では、北米が2024年に45.2%以上の最大の市場シェアを占め、がん患者の増加、バイオインフォマティクスツールの発展、政府支援が成長を牽引。米国は北米市場の92.70%を占め、堅調な医療投資と革新的な研究が市場を推進しています。国立がん研究所は2024年にがん研究に72.2億ドル以上を割り当て、メルク(Keytruda)やブリストル・マイヤーズ スクイブ(Opdivo)が米国免疫療法収益の60%以上を占める主要企業です。FDA承認やCancer Moonshotプログラムが分野の進歩を加速させ、米国は2024年3月時点で2,306件の臨床試験を主導しています。

欧州市場は、研究開発活動の増加と政府資金によって成長しており、EUは2023年にHorizon Europeの保健プログラムに47.5億ドルを割り当てました。ドイツとフランスが市場をリードし、ドイツのがん医療費は2023年に401億ドルに達しています。ロシュ(Tecentriq)やアストラゼネカ(Imfinzi)がイノベーションを推進し、BioNTechの個別化免疫療法のような新規治療法の迅速承認が欧州の個別化医療への注力を示しています。

アジア太平洋地域は、がん発生率の増加と医療投資により急速に成長し、2023年には世界で最もがんの疾病負担が高い地域となりました。インドは2023-24年度の医療費として約108億ドルを割り当て。BeiGeneやJunshi Biosciencesのような地元企業が革新を牽引し、PD-1阻害剤Toripalimabは多くの市場で承認されています。CAR-Tやチェックポイント阻害剤などの先進治療法への大規模なR&D投資、政府支援の臨床試験、欧米企業との提携、治療の個別化が進み、将来の新興市場として確立されています。

ラテンアメリカ市場は、がんに対する意識の高まりと医療システムの発展により成長しており、2023年には60万件以上の新規がん症例が報告されました。ロシュ(Tecentriq)がこの地域の患者層をターゲットに主導的な役割を果たしています。

世界の癌免疫療法市場は、治療費削減のためのバイオシミラー開発、官民連携によるアクセス向上、デジタルプラットフォームの普及により拡大している。例えば、2024年にはブラジルがMSDと提携し、政府プログラムを通じてキイトルーダの利用を拡大した。

中東およびアフリカ地域では、癌発生率の増加と政府の取り組みが市場成長を牽引。2023年にはサウジアラビアが医療に504億ドルを投じ、一部が腫瘍学研究と免疫療法調達に充てられた。南アフリカはサハラ以南アフリカをリードし、オプジーボなどのチェックポイント阻害剤の使用が増加。UAE保健省とアストラゼネカの2024年の合意を含む地域提携は、免疫療法へのアクセス拡大を目指す。トルコのような国々は低コストの免疫療法を提供し、メディカルツーリズムへの投資も進む。意識向上キャンペーンと臨床試験への資金増加も、高度な癌治療の採用を促進している。

競争環境は、免疫学研究の急速な進歩と個別化医療への関心の高まりにより、非常に激しい。主要企業は、免疫チェックポイント阻害剤、CAR-T細胞療法、癌ワクチンなどの新規治療法に投資。新たなバイオ医薬品企業も標的療法を革新し、競争を激化させている。戦略的提携、買収、臨床試験が市場を形成し、企業は製品パイプラインとグローバル展開の強化を図る。規制当局の承認と特許切れも競争に影響。併用療法の採用増加とバイオマーカーへの注力は、市場のダイナミックな変化を示す。主要企業には、アムジェン、アストラゼネカ、ブリストル・マイヤーズ スクイブ、F.ホフマン・ラ・ロシュ、メルク、ノバルティス、ファイザー、サノフィなどが挙げられる。

最新の動向として、2024年10月、FDAはブリストル・マイヤーズ スクイブのPD-1阻害剤オプジーボを切除可能な非小細胞肺癌の周術期治療として承認。CheckMate-77T試験に基づき、疾患再発、進行、または死亡リスクを42%低減し、化学療法単独と比較してpCR率を大幅に改善した。2024年9月、アムジェンはDLL3標的二重特異性T細胞エンゲージャーIMDELLTRAが、進展型小細胞肺癌の一次維持療法としてPD-L1阻害剤との併用で、管理可能な安全性プロファイルと持続的な疾患制御を示したと報告。2024年7月、アストラゼネカはADRIATIC第III相試験の結果を発表し、同社のイムフィンジが、化学放射線療法後の限局型小細胞肺癌患者において、全生存期間および無増悪生存期間を統計学的に有意に改善したことを示した。これは、この設定における生存利益を示す初のグローバル第III相免疫療法である。2023年12月には、オックスフォード大学病院が頭頸部癌患者向けのmRNA癌ワクチン臨床試験を開始。同年12月には、ドイツの研究機関BioMed Xと日本の小野薬品工業が、好中球の抗腫瘍効果を活用した次世代免疫療法の設計に関する共同研究プロジェクトを発表した。

本レポートは、2019年から2033年までの癌免疫療法市場を包括的に分析し、その推進要因、課題、機会、競争環境に関する洞察を提供する。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界のがん免疫療法市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 治療タイプ別市場内訳

6.1 モノクローナル抗体

6.1.1 市場トレンド

6.1.2 市場予測

6.2 がんワクチン

6.2.1 市場トレンド

6.2.2 市場予測

6.3 チェックポイント阻害剤

6.3.1 市場トレンド

6.3.2 市場予測

6.4 免疫調節剤

6.4.1 市場トレンド

6.4.2 市場予測

6.5 その他

6.5.1 市場トレンド

6.5.2 市場予測

7 用途別市場内訳

7.1 肺がん

7.1.1 市場トレンド

7.1.2 市場予測

7.2 乳がん

7.2.1 市場トレンド

7.2.2 市場予測

7.3 大腸がん

7.3.1 市場トレンド

7.3.2 市場予測

7.4 メラノーマ

7.4.1 市場トレンド

7.4.2 市場予測

7.5 前立腺がん

7.5.1 市場トレンド

7.5.2 市場予測

7.6 頭頸部がん

7.6.1 市場トレンド

7.6.2 市場予測

7.7 その他

7.7.1 市場トレンド

7.7.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 がん研究センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 クリニック

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業概要

14.3.1 Amgen Inc

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.1.3 財務状況

14.3.1.4 SWOT分析

14.3.2 AstraZeneca plc

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.2.3 財務状況

14.3.2.4 SWOT分析

14.3.3 Bayer AG

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 Bristol-Myers Squibb Company

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 Eli Lilly and Company

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.5.3 財務状況

14.3.5.4 SWOT分析

14.3.6 F. Hoffmann-La Roche Ltd

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 SWOT分析

14.3.7 GSK plc.

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 Johnson & Johnson

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.8.3 財務状況

14.3.8.4 SWOT分析

14.3.9 Merck & Co., Inc.

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 Merck KGaA

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.10.3 財務状況

14.3.10.4 SWOT分析

14.3.11 ノバルティスAG

14.3.11.1 企業概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 ファイザー株式会社

14.3.12.1 企業概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 サノフィS.A.

14.3.13.1 企業概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

図表リスト

Figure 1: 世界: がん免疫療法市場: 主要な推進要因と課題

Figure 2: 世界: がん免疫療法市場: 売上高 (10億米ドル単位), 2019年-2024年

Figure 3: 世界: がん免疫療法市場予測: 売上高 (10億米ドル単位), 2025年-2033年

Figure 4: 世界: がん免疫療法市場: 治療タイプ別内訳 (単位: %), 2024年

Figure 5: 世界: がん免疫療法市場: 用途別内訳 (単位: %), 2024年

Figure 6: 世界: がん免疫療法市場: エンドユーザー別内訳 (単位: %), 2024年

Figure 7: 世界: がん免疫療法市場: 地域別内訳 (単位: %), 2024年

Figure 8: 世界: がん免疫療法 (モノクローナル抗体) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 9: 世界: がん免疫療法 (モノクローナル抗体) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 10: 世界: がん免疫療法 (がんワクチン) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 11: 世界: がん免疫療法 (がんワクチン) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 12: 世界: がん免疫療法 (チェックポイント阻害剤) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 13: 世界: がん免疫療法 (チェックポイント阻害剤) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 14: 世界: がん免疫療法 (免疫調節剤) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 15: 世界: がん免疫療法 (免疫調節剤) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 16: 世界: がん免疫療法 (その他の治療タイプ) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 17: 世界: がん免疫療法 (その他の治療タイプ) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 18: 世界: がん免疫療法 (肺がん) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 19: 世界: がん免疫療法 (肺がん) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 20: 世界: がん免疫療法 (乳がん) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 21: 世界: がん免疫療法 (乳がん) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 22: 世界: がん免疫療法 (大腸がん) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 23: 世界: がん免疫療法 (大腸がん) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 24: 世界: がん免疫療法 (メラノーマ) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 25: 世界: がん免疫療法 (メラノーマ) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 26: 世界: がん免疫療法 (前立腺がん) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 27: 世界: がん免疫療法 (前立腺がん) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 28: 世界: がん免疫療法 (頭頸部がん) 市場: 売上高 (100万米ドル単位), 2019年および2024年

Figure 29: 世界: がん免疫療法 (頭頸部がん) 市場予測: 売上高 (100万米ドル単位), 2025年-2033年

Figure 30: 世界: がん免疫療法 (その他の用途) 市場: 売上高 (100万米ドル単位), 2019年および2024年

図31:世界:がん免疫療法(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図32:世界:がん免疫療法(病院)市場:売上高(百万米ドル)、2019年および2024年

図33:世界:がん免疫療法(病院)市場予測:売上高(百万米ドル)、2025-2033年

図34:世界:がん免疫療法(がん研究センター)市場:売上高(百万米ドル)、2019年および2024年

図35:世界:がん免疫療法(がん研究センター)市場予測:売上高(百万米ドル)、2025-2033年

図36:世界:がん免疫療法(クリニック)市場:売上高(百万米ドル)、2019年および2024年

図37:世界:がん免疫療法(クリニック)市場予測:売上高(百万米ドル)、2025-2033年

図38:世界:がん免疫療法(その他のエンドユーザー)市場:売上高(百万米ドル)、2019年および2024年

図39:世界:がん免疫療法(その他のエンドユーザー)市場予測:売上高(百万米ドル)、2025-2033年

図40:北米:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図41:北米:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図42:米国:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図43:米国:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図44:カナダ:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図45:カナダ:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図46:アジア太平洋:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図47:アジア太平洋:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図48:中国:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図49:中国:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図50:日本:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図51:日本:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図52:インド:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図53:インド:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図54:韓国:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図55:韓国:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図56:オーストラリア:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図57:オーストラリア:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図58:インドネシア:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図59:インドネシア:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図60:その他:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図61:その他:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図62:欧州:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図63:欧州:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図64:ドイツ:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図65:ドイツ:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図66:フランス:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図67:フランス:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図68:英国:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図69:英国:がん免疫療法市場予測:売上高(百万米ドル)、2025-2033年

図70:イタリア:がん免疫療法市場:売上高(百万米ドル)、2019年および2024年

図71: イタリア: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: スペイン: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図73: スペイン: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: ロシア: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図75: ロシア: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: その他: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図77: その他: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: ラテンアメリカ: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図79: ラテンアメリカ: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: ブラジル: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図81: ブラジル: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: メキシコ: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図83: メキシコ: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: その他: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図85: その他: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: 中東およびアフリカ: がん免疫療法市場: 販売額 (百万米ドル), 2019年および2024年

図87: 中東およびアフリカ: がん免疫療法市場: 国別内訳 (%), 2024年

図88: 中東およびアフリカ: がん免疫療法市場予測: 販売額 (百万米ドル), 2025年~2033年

図89: 世界: がん免疫療法産業: SWOT分析

図90: 世界: がん免疫療法産業: バリューチェーン分析

図91: 世界: がん免疫療法産業: ポーターのファイブフォース分析

がん免疫療法は、患者様ご自身の免疫システムを活用してがん細胞と闘う治療法でございます。これは、免疫細胞ががんを認識し、攻撃する能力を活性化または強化することを目的としております。従来の化学療法や放射線療法ががん細胞を直接標的とするのに対し、免疫療法は宿主の防御機構を強化することで間接的に作用いたします。

主な種類としましては、まず免疫チェックポイント阻害薬がございます。これは、がん細胞が免疫系からの攻撃を回避するために利用するPD-1やCTLA-4といったタンパク質の働きを阻害し、免疫細胞ががんを攻撃できるようにする薬剤で、ニボルマブやペムブロリズマブなどが代表的でございます。次に、CAR-T細胞療法は、患者様ご自身のT細胞を体外で遺伝子改変し、がん細胞を特異的に認識・攻撃する能力を持たせたCAR-T細胞を体内に戻す治療法です。また、腫瘍溶解性ウイルス療法は、がん細胞に選択的に感染して破壊し、さらに免疫応答を活性化させるよう設計されたウイルスを利用いたします。がんワクチンは、免疫系にがん細胞を認識させ、攻撃するよう刺激するもので、予防的なもの(HPVワクチンなど)と治療的なものがございます。サイトカイン療法は、インターロイキンやインターフェロンなどの免疫調節タンパク質を用いて免疫応答を増強するものです。

これらの治療法は、悪性黒色腫、肺がん、腎細胞がん、膀胱がん、頭頸部がん、リンパ腫、白血病など、多岐にわたる進行がんの治療に応用されております。特に、他の治療法(化学療法、放射線療法、手術など)が奏効しなかった場合や適用が難しい場合に選択されることが多く、一部の患者様においては長期的な奏効が期待できます。近年では、他の治療法との併用も積極的に行われております。

関連する技術としましては、治療効果を予測するためのバイオマーカー(PD-L1発現、腫瘍変異負荷、マイクロサテライト不安定性など)の同定技術が重要でございます。CAR-T細胞療法や腫瘍溶解性ウイルス療法においては遺伝子工学が不可欠であり、免疫チェックポイント阻害薬の開発にはモノクローナル抗体技術が用いられております。また、個別化ワクチンや腫瘍変異負荷の特定には次世代シーケンシングが活用され、免疫細胞集団の解析にはフローサイトメトリーが、免疫細胞の精密な遺伝子編集にはCRISPR/Cas9システムが利用されております。