❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

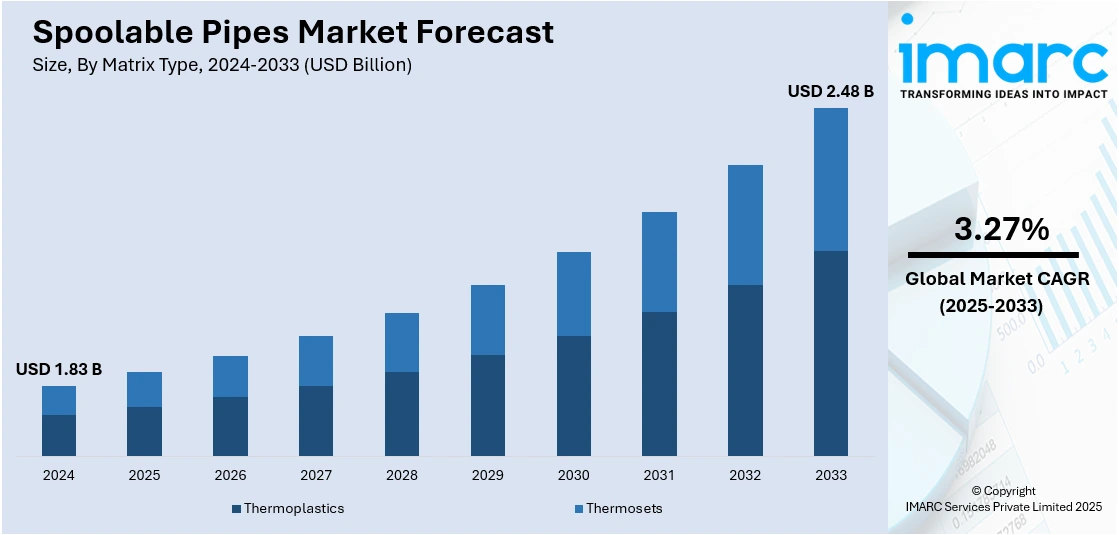

世界のスプーラブルパイプ市場は、2024年に18.3億米ドルと評価され、2033年までに24.8億米ドルに達し、2025年から2033年にかけて年平均成長率3.27%で成長すると予測されています。2024年には北米が市場の約33.1%を占め、最大のシェアを保持しています。

この市場の成長は、石油・ガス産業からの需要増加が主な要因です。スプーラブルパイプは、高圧用途における柔軟性、耐食性、費用対効果に優れています。また、遠隔地や過酷な環境でのインフラ開発の進展、水供給、化学物質輸送、鉱業分野での採用拡大も市場を後押ししています。設置時間の短縮、メンテナンスコストの削減、環境負荷の低減への注力も、市場シェアを拡大する重要な要因です。材料技術の進歩により、より強度が高く耐食性に優れたパイプが開発され、性能と寿命が向上しています。産業用途における持続可能で環境に優しい選択肢への移行も、様々な産業でのスプーラブルパイプの使用を促進しています。

米国では、エネルギーネットワークの拡大、特に再生可能エネルギーインフラの発展がスプーラブルパイプの需要を牽引しています。米国は世界の再生可能エネルギー投資の15%を占め、従来の化石燃料に加え、地熱やバイオガスの輸送にもスプーラブルパイプが利用されています。洋上設備や遠隔地などの過酷な場所での迅速な展開能力も、米国市場の成長に貢献しています。

市場の主要トレンドとしては、以下の点が挙げられます。

1. **液化燃料生産の増加が長距離フローラインの需要を促進**: タイトオイル、オイルサンド、強化原油回収(EOR)などの液化燃料生産の拡大は、柔軟で耐久性のあるパイプラインインフラの需要を高めています。スプーラブルパイプは、優れた耐食性、機械的柔軟性、長距離や複雑な地形での設置の容易さから、従来の鋼製パイプの代替または補完として採用されています。

2. **水素およびCO2輸送用途へのシフト**: エネルギー転換の加速に伴い、スプーラブルパイプは水素や二酸化炭素の輸送にますます利用されています。水素の小さな分子サイズと高い拡散性、超臨界CO2の化学的耐性と亀裂伝播耐性への要求といった課題に対し、熱可塑性複合パイプ(TCP)などの強化されたスプーラブルソリューションは、不透過性、耐食性、疲労耐久性から注目を集めています。

3. **鉱業におけるスラリーおよび脱水用途での利用増加**: スプーラブルパイプは、研磨性および腐食性流体の取り扱いにおける性能上の利点から、鉱業分野で注目されています。鉱物スラリーの輸送、尾鉱管理、採掘場排水活動に展開されており、高固形分、圧力変動、化学物質への曝露といった過酷な条件に耐えることができます。

市場は、マトリックスタイプ、補強タイプ、用途、販売チャネルに基づいて分類されています。マトリックスタイプ別では、熱可塑性樹脂が2024年に約92.6%の市場シェアを占め、柔軟性、耐薬品性、靭性の特別な組み合わせにより市場をリードしています。

スプーラブルパイプは、熱可塑性プラスチックの特性により、性能、耐久性、持続可能性が向上している。熱可塑性プラスチックは溶融・再成形が可能で、加工・修理が容易。腐食性、高圧、温度変化に強く、多様な流体輸送に適する。軽量で輸送・設置が迅速なため、費用対効果の高いパイプラインソリューションとして需要が高まる。

補強材別では、ガラス繊維強化スプーラブルパイプが2024年に市場シェアの約61.4%を占め、市場を牽引。手頃な価格、柔軟性、耐食性から、石油・ガス分野の低・中圧環境で広く利用される。非金属で腐食に強く、メンテナンスコスト削減と寿命延長に貢献。軽量構造により輸送・設置が容易で、総設置コストは従来の鋼管より低い。

用途別では、オンショア(陸上)が2024年に市場シェアの約56.0%を占め、市場をリード。石油・ガス分野で原油、天然ガスなどの輸送に広く使用される。設置の容易さ、耐食性、柔軟性により、地形変化や運用効率が重要なオンショア条件に最適。軽量性、低コスト、耐久性向上などの利点があり、エネルギー需要増加に伴い市場成長を牽引。

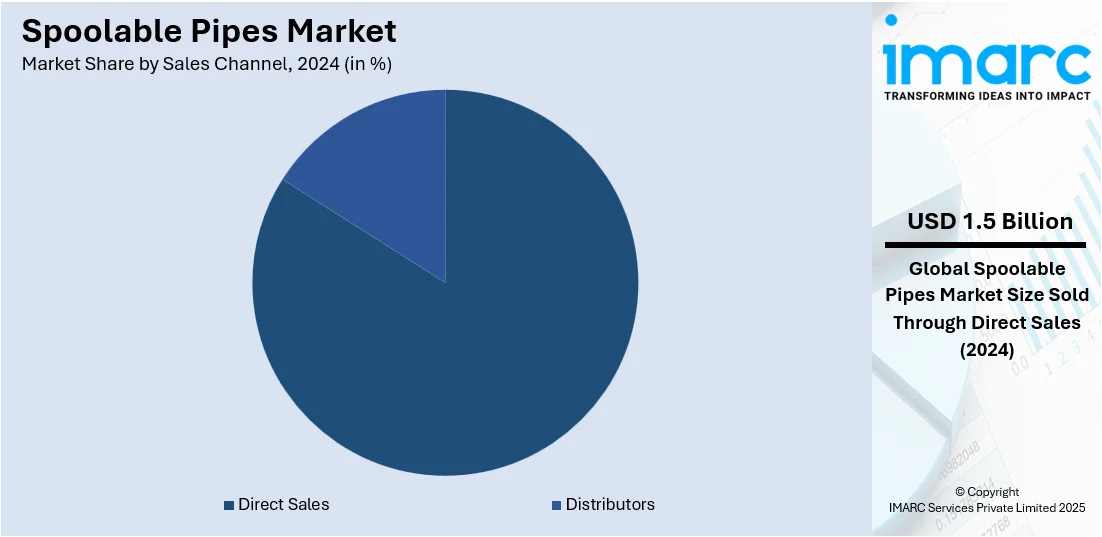

販売チャネル別では、直接販売が2024年に市場シェアの約83.6%を占め、市場をリード。メーカーはエンドユーザーと密接な関係を築き、カスタマイズされたソリューションを提供。顧客の要件やフィードバックを製品開発に活かし、価格設定、納期、品質保証を効果的に管理できるため、高価値のカスタマイズプロジェクトで好まれる。

地域別では、北米が2024年に33.1%以上の最大の市場シェアを占めた。堅調な石油・ガス部門とインフラ成長が牽引要因。米国は北米市場の約81.30%を占め、老朽化したインフラ近代化に向けた1.2兆ドル以上の投資が需要を促進。建設、都市開発、パイプライン改修の拡大が、軽量で耐食性、柔軟性のあるパイプシステムの必要性を高めている。

アジア太平洋地域では、水供給・水処理イニシアチブの拡大により、スプーラブルパイプの採用が力強く成長。インドでは水処理プラントに604.3億ドル相当の投資が進行中。人口

スプーラブルパイプ市場は、炭化水素輸送における耐腐食性材料の需要増大と、複合材・フレキシブルパイプ技術への移行を背景に、急速に拡大している。高い耐薬品性、メンテナンスの軽減、過酷な運転条件への耐性、迅速な設置、多様な地形や圧力シナリオへの適応性から、石油・燃料輸送、パイプラインの改修、容量拡張、新規物流プロジェクトに不可欠なソリューションとなっている。パイプラインの安全性と運用信頼性に関する規制強化も、その採用を後押ししている。

地域別に見ると、ラテンアメリカでは鉱業活動の活発化に伴い、研磨材や流体を扱うための耐久性・耐腐食性に優れた配管ソリューションとして需要が高まっている。スプーラブルパイプは、遠隔地や困難な鉱業環境で必要な強度、柔軟性、迅速な展開を提供し、軽量性により物流コストも削減されるため、大規模な鉱物採掘・輸送システムに理想的である。中東およびアフリカ地域では、2024年から2028年の間に668件の石油・ガスプロジェクトが開始される見込みであり、上流・中流インフラの拡張が進行中である。設置時間とメンテナンスコストを削減する高性能パイプの需要が高まっており、スプーラブルパイプの耐腐食性と柔軟性は、過酷な砂漠やオフショア環境で特に好まれ、市場成長の重要な要因となっている。

市場は、石油・ガス、水管理、産業分野における需要増加により、ダイナミックで激しい競争が特徴である。複合材料の継続的な改良、製品の耐久性、費用対効果が競争を定義し、市場リーダーはパイプ設計、耐圧性、耐腐食性の進歩で差別化を図る。軽量、柔軟、耐腐食性の配管ソリューションへのニーズの高まりにより、市場は着実な拡大が予測され、規制遵守と環境持続可能性が重要な推進要因となっている。北米、中東、アジア太平洋地域ではインフラ投資と石油探査に牽引され、顕著な成長が見られる。戦略的パートナーシップ、技術統合、未開拓市場への拡大が一般的な競争戦略であり、Baker Hughes Company、FlexSteel Pipeline Technologies Inc.、Future Pipe Industriesなどが主要企業として挙げられる。

最近の動向として、2025年4月にはAxiom Investors LLC DEやBryce Point Capital LLCがCactus, Inc.(圧力制御およびスプーラブルパイプ技術)への投資を増やし、機関投資家の関心が高まっていることが示された。Cactusは四半期収益2億7212万ドルを報告し、強い市場プレゼンスを維持している。また、2024年11月には、NutrienがFlexSteel製の鋼補強HDPE複合パイプを導入し、施設の寿命と効率を向上させるプロジェクトを実施した。

本レポートは、2019年から2033年までのスプーラブルパイプ市場の包括的な定量分析を提供し、過去のトレンド、市場予測、市場の推進要因、課題、機会を詳述する。マトリックスタイプ、補強タイプ、用途、販売チャネル、地域ごとの市場評価が含まれ、ステークホルダーはポーターの5フォース分析を通じて競争レベルと市場の魅力を評価し、主要企業の競争環境を理解できる。

1 はじめに

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 序論

4.1 概要

4.2 主要な業界トレンド

5 世界のスプーラブルパイプ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 マトリックスタイプ別市場内訳

6.1 熱可塑性プラスチック

6.1.1 市場トレンド

6.1.2 市場予測

6.2 熱硬化性プラスチック

6.2.1 市場トレンド

6.2.2 市場予測

7 補強材タイプ別市場内訳

7.1 ガラス繊維強化スプーラブルパイプ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 炭素繊維強化スプーラブルパイプ

7.2.1 市場トレンド

7.2.2 市場予測

7.3 鋼鉄強化スプーラブルパイプ

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 用途別市場内訳

8.1 陸上

8.1.1 市場トレンド

8.1.2 市場予測

8.2 海上

8.2.1 市場トレンド

8.2.2 市場予測

8.3 坑内

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 販売チャネル別市場内訳

9.1 直接販売

9.1.1 市場トレンド

9.1.2 市場予測

9.2 ディストリビューター

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 Baker Hughes Company

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 FlexSteel Pipeline Technologies Inc.

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 Future Pipe Industries

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 Hebei Heng An Tai Pipeline Co. Ltd

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.5 Magma Global Ltd. (TechnipFMC plc)

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 NOV Inc.

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 Pipelife International Gmbh (Wienerberger AG)

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.8 Shawcor Ltd.

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.8.3 財務状況

15.3.8.4 SWOT分析

15.3.9 Smartpipe Technologies

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 Strohm B.V.

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

図のリスト

Figure 1: 世界: スプーラブルパイプ市場: 主要な推進要因と課題

Figure 2: 世界: スプーラブルパイプ市場: 売上高 (10億米ドル単位), 2019-2024

Figure 3: 世界: スプーラブルパイプ市場予測: 売上高 (10億米ドル単位), 2025-2033

Figure 4: 世界: スプーラブルパイプ市場: マトリックスタイプ別内訳 (単位: %), 2024

Figure 5: 世界: スプーラブルパイプ市場: 補強材タイプ別内訳 (単位: %), 2024

Figure 6: 世界: スプーラブルパイプ市場: 用途別内訳 (単位: %), 2024

Figure 7: 世界: スプーラブルパイプ市場: 販売チャネル別内訳 (単位: %), 2024

Figure 8: 世界: スプーラブルパイプ市場: 地域別内訳 (単位: %), 2024

図9:世界:スプール可能パイプ(熱可塑性プラスチック)市場:販売額(百万米ドル)、2019年および2024年

図10:世界:スプール可能パイプ(熱可塑性プラスチック)市場予測:販売額(百万米ドル)、2025年~2033年

図11:世界:スプール可能パイプ(熱硬化性プラスチック)市場:販売額(百万米ドル)、2019年および2024年

図12:世界:スプール可能パイプ(熱硬化性プラスチック)市場予測:販売額(百万米ドル)、2025年~2033年

図13:世界:スプール可能パイプ(ガラス繊維強化スプール可能パイプ)市場:販売額(百万米ドル)、2019年および2024年

図14:世界:スプール可能パイプ(ガラス繊維強化スプール可能パイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図15:世界:スプール可能パイプ(炭素繊維強化スプール可能パイプ)市場:販売額(百万米ドル)、2019年および2024年

図16:世界:スプール可能パイプ(炭素繊維強化スプール可能パイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図17:世界:スプール可能パイプ(鋼鉄強化スプール可能パイプ)市場:販売額(百万米ドル)、2019年および2024年

図18:世界:スプール可能パイプ(鋼鉄強化スプール可能パイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図19:世界:スプール可能パイプ(その他の強化タイプ)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:スプール可能パイプ(その他の強化タイプ)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:スプール可能パイプ(陸上)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:スプール可能パイプ(陸上)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:スプール可能パイプ(海上)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:スプール可能パイプ(海上)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:スプール可能パイプ(坑内)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:スプール可能パイプ(坑内)市場予測:販売額(百万米ドル)、2025年~2033年

図27:世界:スプール可能パイプ(その他)市場:販売額(百万米ドル)、2019年および2024年

図28:世界:スプール可能パイプ(その他)市場予測:販売額(百万米ドル)、2025年~2033年

図29:世界:スプール可能パイプ(直接販売)市場:販売額(百万米ドル)、2019年および2024年

図30:世界:スプール可能パイプ(直接販売)市場予測:販売額(百万米ドル)、2025年~2033年

図31:世界:スプール可能パイプ(販売業者)市場:販売額(百万米ドル)、2019年および2024年

図32:世界:スプール可能パイプ(販売業者)市場予測:販売額(百万米ドル)、2025年~2033年

図33:北米:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図34:北米:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図35:米国:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図36:米国:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図37:カナダ:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図38:カナダ:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図39:アジア太平洋:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図40:アジア太平洋:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図41:中国:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図42:中国:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図43:日本:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図44:日本:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図45:インド:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図46:インド:スプール可能パイプ市場予測:販売額(百万米ドル)、2025年~2033年

図47:韓国:スプール可能パイプ市場:販売額(百万米ドル)、2019年および2024年

図48: 韓国: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図49: オーストラリア: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図50: オーストラリア: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図51: インドネシア: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図52: インドネシア: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図53: その他: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図54: その他: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図55: ヨーロッパ: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図56: ヨーロッパ: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図57: ドイツ: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図58: ドイツ: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図59: フランス: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図60: フランス: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図61: イギリス: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図62: イギリス: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図63: イタリア: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図64: イタリア: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図65: スペイン: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図66: スペイン: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図67: ロシア: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図68: ロシア: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図69: その他: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図70: その他: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図71: ラテンアメリカ: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図72: ラテンアメリカ: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図73: ブラジル: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図74: ブラジル: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図75: メキシコ: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図76: メキシコ: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図77: その他: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図78: その他: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図79: 中東およびアフリカ: スプール可能パイプ市場: 売上高(百万米ドル)、2019年および2024年

図80: 中東およびアフリカ: スプール可能パイプ市場: 国別内訳(%)、2024年

図81: 中東およびアフリカ: スプール可能パイプ市場予測: 売上高(百万米ドル)、2025-2033年

図82: 世界: スプール可能パイプ産業: SWOT分析

図83: 世界: スプール可能パイプ産業: バリューチェーン分析

図84: 世界: スプール可能パイプ産業: ポーターのファイブフォース分析

スプール可能パイプとは、リールに巻き取って貯蔵・輸送・敷設が可能な連続長尺パイプです。従来の硬質パイプが短いセクションを溶接や接合で繋ぐのに対し、これは工場で製造された長い一本を現場まで巻き取った状態で運び、そのまま敷設できます。これにより、現場での接合箇所を大幅に削減し、敷設時間の短縮、コスト削減、品質向上、環境負荷低減に貢献します。柔軟性に富み、多様な環境に適します。

主な種類は、ガラス繊維強化プラスチック(FRP)やガラス繊維強化エポキシ(GRE)パイプで、軽量・耐食性に優れ、水や非腐食性流体の輸送に用いられます。熱可塑性複合パイプ(TCP)は、内部に熱可塑性樹脂ライナーを持ち、外部を高強度繊維で補強した多層構造で、高圧・高温環境下での使用に適します。鋼線強化熱可塑性パイプ(SRTP)は、熱可塑性樹脂に鋼線を埋め込み、鋼の強度とプラスチックの耐食性を兼ね備えます。一般的に、ポリエチレン(PE)、ポリアミド(PA)、ポリフッ化ビニリデン(PVDF)などがライナーに、ガラス繊維、炭素繊維、または鋼線が補強材として使われます。

用途は多岐にわたります。石油・ガス産業では、海底フローライン、ライザー、水圧入ライン、ガスリフトラインなど、陸上・洋上での流体輸送に広く利用され、迅速な敷設性・耐食性が評価されます。上下水道分野では、飲料水供給、下水処理、灌漑システムに採用され、施工性の良さが強みです。鉱業分野ではスラリー輸送や排水ラインに、産業分野では化学物質移送やプロセス配管に利用されます。近年では、地熱発電や水素輸送といった再生可能エネルギー分野での応用も期待されます。

関連技術としては、パイプを巻き取る大型リールやテンショナー、洋上での敷設に使用されるパイプレイ船などの巻取り・敷設設備が不可欠です。接続技術も重要で、メカニカルコネクタや、熱可塑性樹脂ライナーの接合には電融接合や突合せ融着が用いられます。パイプ健全性確保のための非破壊検査や、光ファイバーセンサーを用いたリアルタイム監視技術も進化しています。高性能な複合材料、ポリマー、接着剤の開発といった材料科学の進歩が、性能向上を支えます。敷設方法においても、水平方向掘削(HDD)や非開削工法、プラウ工法といった技術が、適用範囲を広げています。