❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

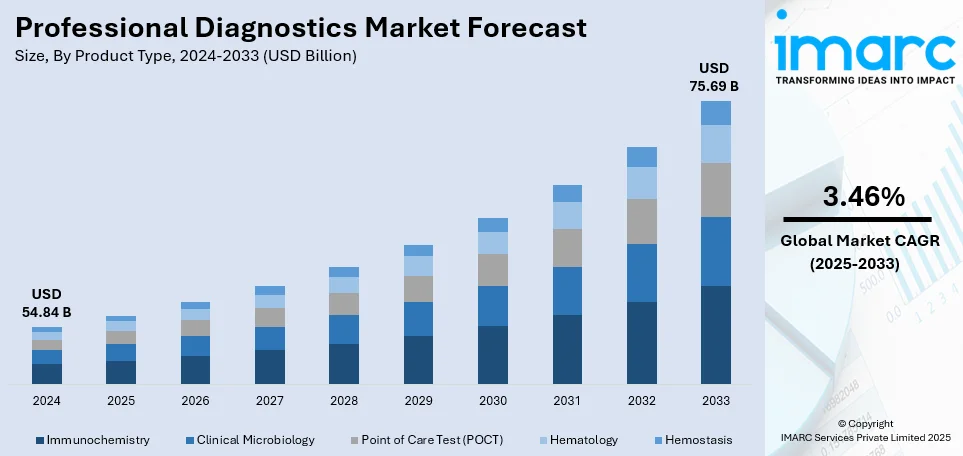

世界のプロフェッショナル診断市場は、2024年に548.4億ドルと評価され、2033年には756.9億ドルに達すると予測されており、2025年から2033年までの年平均成長率は3.46%です。2024年には北米が市場の43.7%以上を占め、特に米国は高度な医療インフラ、最先端診断技術の採用、強力な規制枠組みにより、世界市場で88.60%という支配的な地位を確立しています。

この市場成長の主要な推進要因は多岐にわたります。まず、糖尿病、心血管疾患、がんなどの慢性疾患や、呼吸器感染症、薬剤耐性病原体などの感染症の罹患率上昇が挙げられます。これらの疾患の負担増大は、早期発見と精密な治療計画を可能にする高度な診断ツールの需要を促進しています。また、慢性疾患にかかりやすい高齢者人口の増加も市場成長を後押ししています。

技術革新も重要な要素です。分子診断、POCT(Point-of-Care Testing)、画像診断技術の著しい進歩は、疾患の診断と管理を変革しています。分子診断は、特定の疾患に関連する遺伝子マーカーを正確に特定し、早期発見とより標的を絞った治療を可能にします。例えば、進行性非小細胞肺がん患者の81%がEGFR変異検査を受けており、個別化された治療計画に役立っています。高解像度MRIやCTスキャンなどの画像診断技術の進歩は、内部構造の詳細な可視化を強化し、より正確な診断を促進します。さらに、AI(人工知能)とML(機械学習)の導入は、大量のデータを高速で分析し、人間の目では見逃す可能性のある隠れたパターンや異常を特定することで、診断精度を向上させ、診断時間を短縮し、患者の転帰を改善しています。

個別化医療への需要の高まりも市場を牽引しています。個別化医療は、患者一人ひとりの固有の特性に基づいて医療をカスタマイズするものであり、適切な治療法を選択するために非常に特異的な診断ツールが不可欠です。コンパニオン診断薬は、特に腫瘍学において、患者の遺伝子プロファイルに応じて治療をカスタマイズする上で重要な役割を果たします。FDAは、EGFR、HER2、BRAFなどの特定のバイオマーカーを標的とする薬剤の検査を承認しており、医療提供者は個々の患者により効果的な治療法を選択できるようになっています。ゲノム検査、薬理ゲノミクス、コンパニオン診断薬がこのトレンドの中心であり、最も効果的で副作用の少ない治療法の選択を容易にしています。また、消費者向け遺伝子検査の普及も、個別化された健康ソリューションへの意識と需要を高めています。

新興市場における医療インフラの拡大も市場成長に貢献しています。アジア、ラテンアメリカ、アフリカでは、所得水準の上昇、人口増加、政府による医療アクセス改善への取り組み、医療施設への投資が、診断サービスの需要を高めています。これらの地域では糖尿病や心血管疾患などの慢性疾患の有病率も上昇しており、信頼性が高く手頃な価格の診断ソリューションが必要とされています。国際糖尿病連合の報告によると、2030年までにアジア太平洋地域で約7944万人が糖尿病を患うと推定されています。これに対応して、地域および世界の企業は製造拠点、流通チャネル、医療専門家向けのトレーニングプログラムを確立し、診断サービスのアクセスと品質を向上させています。

製品タイプ別では、免疫化学、臨床微生物学、POCT、血液学、止血に分類されます。このうち、POCTが世界市場シェアの43.2%を占め、迅速な結果、利便性、様々な医療現場での採用拡大により、市場をリードしています。

プロフェッショナル診断市場は、救急部門、外来診療所、遠隔地での利用拡大、および小型バイオセンサー、AI駆動分析、接続機能といった技術進歩により成長を遂げています。糖尿病や心血管疾患などの慢性疾患の増加、感染症検査の広範なニーズ、分散型医療、在宅検査、個別化医療への注力も市場拡大を後押ししています。これにより、中央検査室への依存が減り、迅速な臨床意思決定を通じて患者の転帰が改善されています。

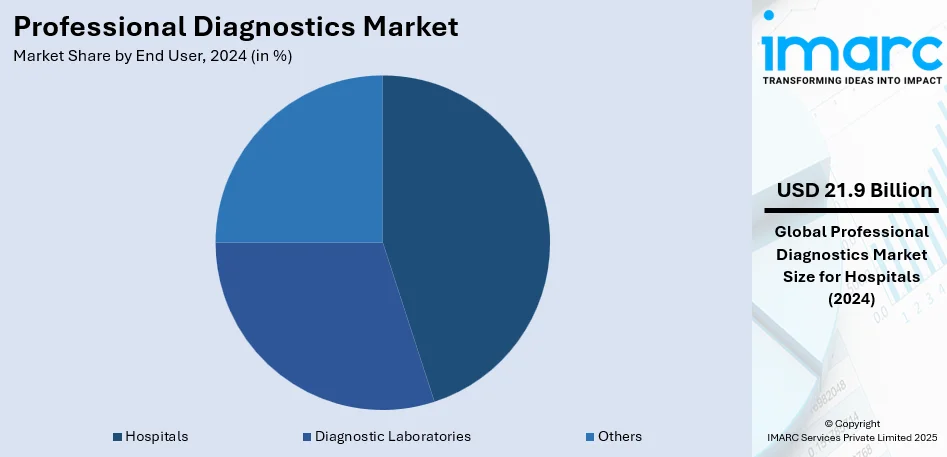

エンドユーザー別では、病院が市場シェアの40.0%を占め、その優位性は高い患者流入、高度な医療インフラ、包括的な診断サービスへの需要に起因します。病院は疾患診断、治療計画、患者モニタリングの主要拠点であり、腫瘍学、心臓病学、感染症などの多様な専門分野で高精度診断検査の需要を促進しています。慢性疾患の増加は頻繁な診断検査を必要とし、病院ベースの診断を強化しています。さらに、病院は分子診断、AI支援画像診断、自動化された検査システムなどの最先端技術を統合し、精度と効率を確保しています。熟練した専門家の存在、償還支援、緊急検査の必要性も市場支配に貢献し、病院をプロフェッショナル診断ソリューションの主要なエンドユーザーとして確立しています。

地域別分析では、北米が堅牢な医療インフラ、高度な診断技術の広範な採用、厳格な規制枠組みに牽引され、世界のプロフェッショナル診断市場で43.7%のシェアを占め、リードしています。この地域は、分子診断、AI駆動検査、ポイントオブケアソリューションにおけるイノベーションを推進する多額の研究開発投資から恩恵を受けています。糖尿病、心血管疾患、がんなどの慢性疾患の罹患率の上昇が、早期かつ精密な診断の需要を促進しています。また、強力な償還制度、広範な保険適用、政府の取り組みが市場拡大を支援しています。米国では、2022年の医療費が約4.5兆ドルに達し、年間70億件以上の臨床検査が実施されています。Quest DiagnosticsやLabcorpが市場を牽引し、ポイントオブケア検査や在宅診断ソリューションも成長を形成しています。

欧州のプロフェッショナル診断市場も、政府の医療支出と疾患の早期診断への需要増加により拡大しています。2022年のEUの医療費は住民一人当たり平均3,685ユーロ(3,883米ドル)に達し、2014年比で38.6%増加しました。ドイツ、英国、フランスが上位を占め、ドイツだけでも年間5億件以上の検査を実施しています。欧州委員会による個別化医療への政策推進は、遺伝子およびバイオマーカーベースの検査といったより高度な診断の需要を喚起しています。Roche DiagnosticsやSiemens Healthineersなどの大手企業は、より精密で迅速な検査のために研究開発に投資しています。

アジア太平洋地域のプロフェッショナル診断市場は、医療インフラへの投資増加と疾病負担の増大に牽引されて拡大しています。2022年の中国の総医療費は8兆5,327億4,900万元(1兆2,686億300万米ドル)に達し、診断産業の成長をさらに促進しています。インドも年間7億件以上の検査が実施され、成長しています。分子診断とAI駆動型ラボ自動化が急速に採用され、地域の需要に対応しています。日本と韓国はデジタル病理学と遠隔医療との統合に注力し、技術導入を主導しています。「メイク・イン・インディア」イニシアチブは診断キットの現地生産を促進し、輸入を削減しています。SysmexやMindrayなどの企業がプレゼンスを拡大し、アジア太平洋地域は世界の診断市場の主要プレーヤーとなっています。

ラテンアメリカのプロフェッショナル診断市場も、医療分野への高い投資と疾患の早期発見の需要により成長しています。ブラジルはGDPの約9.89%を医療活動に充てています。メキシコとアルゼンチンは、政府が検査を容易に利用できるようにしている点で進歩を遂げています。感染症や慢性疾患の症例増加により、ポイントオブケア診断と分子検査の分野が急速に成長しています。AIベースの診断などのデジタルヘルスソリューションも、効率性とアクセシビリティの観点から受け入れられつつあります。AbbottやRocheなどがこの地域で事業を展開しています。

ラテンアメリカの専門診断薬市場は、需要増大に対応するための事業拡大と、官民パートナーシップによる診断能力向上により成長しており、開発と革新の主要市場となっている。

中東・アフリカ市場では、医療分野への投資増加と疾患の早期発見ニーズの高まりが市場を牽引している。UAEの2022年医療予算は42.5億AED(約11.6億米ドル)に達し、診断能力を向上。サウジアラビアのビジョン2030は医療インフラのアップグレードに注力し、ハイテク検査ソリューションの需要を増加させる。アフリカでは年間2500万件以上のマラリア検査が行われ、市場が拡大。ポータブル診断薬とAI駆動分析が遠隔地での医療アクセスを強化している。Beckman CoulterやBDなどの企業は、現地生産を優遇する政府政策に支えられ事業を拡大。官民連携も進み、地域の診断能力向上に貢献している。

世界の専門診断薬市場は、多国籍企業、地域企業、ニッチ分野に特化した新興企業など多数の主要プレーヤーが存在し、競争が激しい。主要企業は、広範な研究開発能力、幅広い製品ポートフォリオ、強力な流通ネットワークにより市場を支配。分子診断、AI駆動分析、POCTソリューションなどのハイテク診断技術の開発を通じて、市場での地位を維持するために絶えず革新している。また、特定の市場やアプリケーションを対象とした費用対効果の高いニッチなソリューションを提供する中小の地域プレーヤーも競争を激化させている。市場シェアの獲得、技術能力の強化、地理的市場への参入を目指し、買収、提携、合併が活発に行われている。主要企業には、A. Menarini Diagnostics、Abbott Laboratories、Bio-Rad Laboratories、F. Hoffmann-La Roche、SEKISUI Diagnostics、Siemens AG、Thermo Fisher Scientificなどが含まれる。

最新の動向として、2024年12月にはロシュが、ホルモン、ビタミンD、免疫抑制剤、薬物モニタリング、乱用薬物検査など60以上の分析物に対応する全自動質量分析プラットフォーム「cobas® Mass Spec solution」のCEマークを取得した。2024年11月、SEKISUI Diagnosticsは英国拠点で1570万ポンド(2070万米ドル)を投じたcGMP拡張を完了し、酵素、タンパク質、抗体フラグメント、遺伝子治療用プラスミドの微生物CDMO能力を強化、最大1,000Lの生産をサポートすることで、バイオ医薬品製造需要に対応する。2024年4月にはBio-Rad Laboratoriesが、乳がん研究用の超高感度マルチプレックスデジタルPCRアッセイ「ddPLEX ESR1 Mutation Detection Kit」を発表。QX600 ddPCRシステム向けに設計され、ctDNAまたはFFPEサンプルを用いて0.01% VAF感度で7つのESR1変異を検出する。2024年3月、バイエルとThermo Fisher Scientificは、バイエルの精密がん治療への患者アクセスを改善するため、次世代シーケンシング(NGS)ベースのコンパニオン診断薬(CDx)開発で提携。Thermo FisherのOncomine Dx Express Testを活用し、24時間という迅速なターンアラウンドで分散型ゲノム検査を可能にし、個別化がん治療を推進する。2023年5月にはA.Menarini Diagnosticsが、リアルタイムPCR検査用の全自動分子診断プラットフォーム「PRIME MDx」を商用発売。Covid-19パンデミックに対応して開発され、AI駆動ソフトウェアがサンプルロードから結果解釈まで完璧な顧客体験を提供する。

本レポートは、2019年から2033年までの専門診断薬市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供する。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定する。ポーターのファイブフォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境は主要プレーヤーの現在の位置を理解するための洞察を提供する。

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界のプロフェッショナル診断市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のプロフェッショナル診断市場の展望

5.1 過去および現在の市場動向 (2019-2024)

5.2 市場予測 (2025-2033)

6 世界のプロフェッショナル診断市場 – 製品タイプ別内訳

6.1 免疫化学

6.1.1 概要

6.1.2 過去および現在の市場動向 (2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033)

6.2 臨床微生物学

6.2.1 概要

6.2.2 過去および現在の市場動向 (2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033)

6.3 臨床現場即時検査 (POCT)

6.3.1 概要

6.3.2 過去および現在の市場動向 (2019-2024)

6.3.3 市場セグメンテーション

6.3.4 市場予測 (2025-2033)

6.4 血液学

6.4.1 概要

6.4.2 過去および現在の市場動向 (2019-2024)

6.4.3 市場セグメンテーション

6.4.4 市場予測 (2025-2033)

6.5 止血

6.5.1 概要

6.5.2 過去および現在の市場動向 (2019-2024)

6.5.3 市場セグメンテーション

6.5.4 市場予測 (2025-2033)

6.6 製品タイプ別の魅力的な投資提案

7 世界のプロフェッショナル診断市場 – エンドユーザー別内訳

7.1 病院

7.1.1 概要

7.1.2 過去および現在の市場動向 (2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033)

7.2 診断検査機関

7.2.1 概要

7.2.2 過去および現在の市場動向 (2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033)

7.3 その他

7.3.1 過去および現在の市場動向 (2019-2024)

7.3.2 市場予測 (2025-2033)

7.4 エンドユーザー別の魅力的な投資提案

8 世界のプロフェッショナル診断市場 – 地域別内訳

8.1 北米

8.1.1 米国

8.1.1.1 市場推進要因

8.1.1.2 過去および現在の市場動向 (2019-2024)

8.1.1.3 製品タイプ別市場内訳

8.1.1.4 エンドユーザー別市場内訳

8.1.1.5 主要企業

8.1.1.6 市場予測 (2025-2033)

8.1.2 カナダ

8.1.2.1 市場推進要因

8.1.2.2 過去および現在の市場動向 (2019-2024)

8.1.2.3 製品タイプ別市場内訳

8.1.2.4 エンドユーザー別市場内訳

8.1.2.5 主要企業

8.1.2.6 市場予測 (2025-2033)

8.2 ヨーロッパ

8.2.1 ドイツ

8.2.1.1 市場推進要因

8.2.1.2 過去および現在の市場動向 (2019-2024)

8.2.1.3 製品タイプ別市場内訳

8.2.1.4 エンドユーザー別市場内訳

8.2.1.5 主要企業

8.2.1.6 市場予測 (2025-2033)

8.2.2 フランス

8.2.2.1 市場推進要因

8.2.2.2 過去および現在の市場動向 (2019-2024)

8.2.2.3 製品タイプ別市場内訳

8.2.2.4 エンドユーザー別市場内訳

8.2.2.5 主要企業

8.2.2.6 市場予測 (2025-2033)

8.2.3 イギリス

8.2.3.1 市場推進要因

8.2.3.2 過去および現在の市場動向 (2019-2024)

8.2.3.3 製品タイプ別市場内訳

8.2.3.4 エンドユーザー別市場内訳

8.2.3.5 主要企業

8.2.3.6 市場予測 (2025-2033)

8.2.4 イタリア

8.2.4.1 市場推進要因

8.2.4.2 過去および現在の市場動向 (2019-2024)

8.2.4.3 製品タイプ別市場内訳

8.2.4.4 エンドユーザー別市場内訳

8.2.4.5 主要企業

8.2.4.6 市場予測 (2025-2033)

8.2.5 スペイン

8.2.5.1 市場推進要因

8.2.5.2 過去および現在の市場動向 (2019-2024)

8.2.5.3 製品タイプ別市場内訳

8.2.5.4 エンドユーザー別市場内訳

8.2.5.5 主要企業

8.2.5.6 市場予測 (2025-2033)

8.2.6 その他

8.2.6.1 過去および現在の市場動向 (2019-2024)

8.2.6.2 市場予測 (2025-2033)

8.3 アジア太平洋

8.3.1 中国

8.3.1.1 市場推進要因

8.3.1.2 過去および現在の市場動向 (2019-2024)

8.3.1.3 製品タイプ別市場内訳

8.3.1.4 エンドユーザー別市場内訳

8.3.1.5 主要企業

8.3.1.6 市場予測 (2025-2033)

8.3.2 日本

8.3.2.1 市場推進要因

8.3.2.2 過去および現在の市場動向 (2019-2024)

8.3.2.3 製品タイプ別市場内訳

8.3.2.4 エンドユーザー別市場内訳

8.3.2.5 主要企業

8.3.2.6 市場予測 (2025-2033)

8.3.3 インド

8.3.3.1 市場促進要因

8.3.3.2 過去および現在の市場動向 (2019-2024)

8.3.3.3 製品タイプ別市場内訳

8.3.3.4 エンドユーザー別市場内訳

8.3.3.5 主要企業

8.3.3.6 市場予測 (2025-2033)

8.3.4 韓国

8.3.4.1 市場促進要因

8.3.4.2 過去および現在の市場動向 (2019-2024)

8.3.4.3 製品タイプ別市場内訳

8.3.4.4 エンドユーザー別市場内訳

8.3.4.5 主要企業

8.3.4.6 市場予測 (2025-2033)

8.3.5 オーストラリア

8.3.5.1 市場促進要因

8.3.5.2 過去および現在の市場動向 (2019-2024)

8.3.5.3 製品タイプ別市場内訳

8.3.5.4 エンドユーザー別市場内訳

8.3.5.5 主要企業

8.3.5.6 市場予測 (2025-2033)

8.3.6 インドネシア

8.3.6.1 市場促進要因

8.3.6.2 過去および現在の市場動向 (2019-2024)

8.3.6.3 製品タイプ別市場内訳

8.3.6.4 エンドユーザー別市場内訳

8.3.6.5 主要企業

8.3.6.6 市場予測 (2025-2033)

8.3.7 その他

8.3.7.1 過去および現在の市場動向 (2019-2024)

8.3.7.2 市場予測 (2025-2033)

8.4 ラテンアメリカ

8.4.1 ブラジル

8.4.1.1 市場促進要因

8.4.1.2 過去および現在の市場動向 (2019-2024)

8.4.1.3 製品タイプ別市場内訳

8.4.1.4 エンドユーザー別市場内訳

8.4.1.5 主要企業

8.4.1.6 市場予測 (2025-2033)

8.4.2 メキシコ

8.4.2.1 市場促進要因

8.4.2.2 過去および現在の市場動向 (2019-2024)

8.4.2.3 製品タイプ別市場内訳

8.4.2.4 エンドユーザー別市場内訳

8.4.2.5 主要企業

8.4.2.6 市場予測 (2025-2033)

8.4.3 その他

8.4.3.1 過去および現在の市場動向 (2019-2024)

8.4.3.2 市場予測 (2025-2033)

8.5 中東およびアフリカ

8.5.1 市場促進要因

8.5.2 過去および現在の市場動向 (2019-2024)

8.5.3 製品タイプ別市場内訳

8.5.4 エンドユーザー別市場内訳

8.5.5 国別市場内訳

8.5.6 主要企業

8.5.7 市場予測 (2025-2033)

8.6 地域別魅力的な投資提案

9 世界のプロフェッショナル診断市場 – 競争環境

9.1 概要

9.2 市場構造

9.3 主要企業別市場シェア

9.4 市場プレイヤーのポジショニング

9.5 主要な成功戦略

9.6 競争ダッシュボード

9.7 企業評価象限

10 主要企業のプロフィール

10.1 A. Menarini Diagnostics s.r.l

10.1.1 事業概要

10.1.2 製品ポートフォリオ

10.1.3 事業戦略

10.1.4 SWOT分析

10.1.5 主要ニュースとイベント

10.2 Abaxis, Inc. (Zoetis Inc.)

10.2.1 事業概要

10.2.2 製品ポートフォリオ

10.2.3 事業戦略

10.2.4 SWOT分析

10.2.5 主要ニュースとイベント

10.3 Abbott Laboratories

10.3.1 事業概要

10.3.2 製品ポートフォリオ

10.3.3 事業戦略

10.3.4 財務状況

10.3.5 SWOT分析

10.3.6 主要ニュースとイベント

10.4 Bio-Rad Laboratories Inc.

10.4.1 事業概要

10.4.2 製品ポートフォリオ

10.4.3 事業戦略

10.4.4 財務状況

10.4.5 SWOT分析

10.4.6 主要ニュースとイベント

10.5 F. Hoffmann-La Roche AG

10.5.1 事業概要

10.5.2 製品ポートフォリオ

10.5.3 事業戦略

10.5.4 SWOT分析

10.5.5 主要ニュースとイベント

10.6 SEKISUI Diagnostics (積水メディカル株式会社)

10.6.1 事業概要

10.6.2 製品ポートフォリオ

10.6.3 事業戦略

10.6.4 SWOT分析

10.6.5 主要ニュースとイベント

10.7 Siemens AG

10.7.1 事業概要

10.7.2 製品ポートフォリオ

10.7.3 事業戦略

10.7.4 財務状況

10.7.5 SWOT分析

10.7.6 主要ニュースとイベント

10.8 Thermo Fisher Scientific Inc.

10.8.1 事業概要

10.8.2 製品ポートフォリオ

10.8.3 事業戦略

10.8.4 財務状況

10.8.5 SWOT分析

10.8.6 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

11 世界のプロフェッショナル診断市場 – 業界分析

11.1 促進要因、抑制要因、および機会

11.1.1 概要

11.1.2 促進要因

11.1.3 抑制要因

11.1.4 機会

11.1.5 影響分析

11.2 ポーターのファイブフォース分析

11.2.1 概要

11.2.2 買い手の交渉力

11.2.3 供給者の交渉力

11.2.4 競争の度合い

11.2.5 新規参入者の脅威

11.2.6 代替品の脅威

11.3 バリューチェーン分析

12 戦略的提言

13 付録

「プロフェッショナル診断」とは、特定の分野において専門的な知識と技術を持つプロフェッショナルが、高度なツールや手法を用いて問題の原因、状態、性能などを正確に特定・評価するプロセスを指します。これは、単なる一般的なトラブルシューティングや表面的な検査を超え、深い専門性と精密な分析を伴うものです。その目的は、疾患の早期発見、機器の故障特定、システムの最適化、品質の維持向上など多岐にわたります。

この診断には様々な種類があります。医療分野では、血液検査、尿検査、組織検査といった臨床検査、X線、CT、MRI、超音波などの画像診断、遺伝子検査、内視鏡検査などが挙げられます。自動車分野では、OBD-IIスキャナーを用いたエンジン診断、電気系統のテスト、メーカー専用の診断ツールによる詳細な解析が行われます。IT・ネットワーク分野では、ネットワークアナライザーによるトラフィック分析、パフォーマンス監視ツール、ログ解析、セキュリティ脆弱性スキャンなどが一般的です。産業機械やインフラの分野では、振動解析、熱画像診断、非破壊検査(NDT)、オイル分析などが用いられ、設備の健全性評価や予知保全に貢献しています。

プロフェッショナル診断の用途は広範です。医療においては、病気の早期発見、進行状況のモニタリング、治療効果の評価に不可欠です。産業界では、生産設備の故障予知と予防保全、製品の品質管理、安全性の確保に役立ちます。ITシステムにおいては、パフォーマンスのボトルネック特定、セキュリティインシデントの原因究明、ネットワーク障害の迅速な解決に貢献します。また、研究開発の分野では、新しい技術や製品の評価、問題点の特定にも利用されます。

関連する技術も進化を続けています。AI(人工知能)や機械学習は、医療画像診断における病変の自動検出や、産業機械の異常パターン認識による予知保全に応用されています。ビッグデータ解析は、膨大な診断データから傾向や相関関係を抽出し、より精度の高い診断を可能にします。IoTセンサーは、機器や環境からリアルタイムでデータを収集し、常時監視と遠隔診断を支援します。高解像度画像診断技術や3D再構築技術は、より詳細な情報を提供します。さらに、ロボット工学による自動化された検査システムや、クラウドコンピューティングを活用したデータ共有・解析プラットフォームも、プロフェッショナル診断の効率と精度を向上させています。これらの技術の融合により、診断はより迅速かつ正確になり、様々な分野での意思決定を強力にサポートしています。