❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

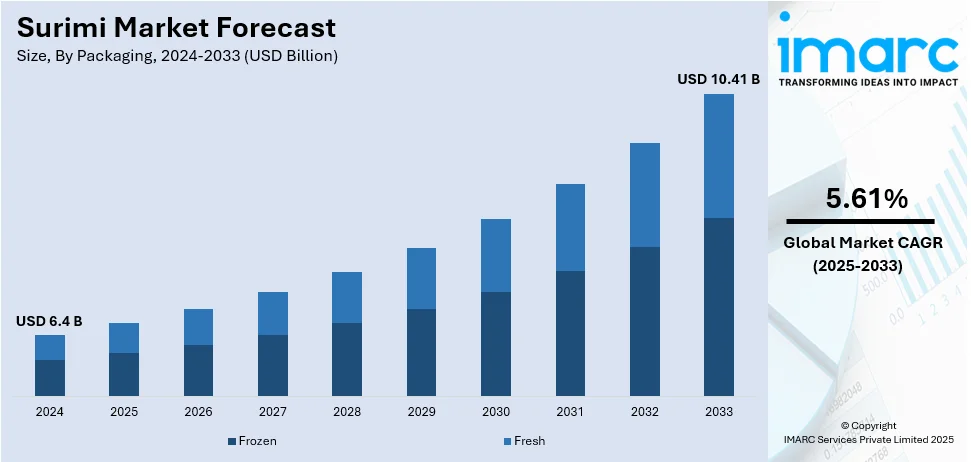

すり身の世界市場は、2024年に64億ドルと評価され、2033年には104.1億ドルに達し、2025年から2033年にかけて年平均成長率5.61%で成長すると予測されています。現在、アジア太平洋地域が市場を牽引し、2024年には63.0%以上の市場シェアを占めています。

この市場成長の主要因は、世界的なシーフード需要の増加、製品の健康上の利点に対する消費者の意識向上、先進的な生産方法の開発にあります。高タンパク質で便利、費用対効果の高い食品への消費者ニーズ、健康志向、シーフード嗜好が市場を推進。模倣食品、調理済み食品、スナックなど多様な用途での汎用性が消費層を拡大しています。植物由来すり身を含む生産技術の進歩や新製品の投入が新たな市場を開拓し、環境に配慮した持続可能な調達方法への関心の高まりも市場成長を後押ししています。

米国市場も重要で、シーフードベースや高タンパク質代替品への高い需要が特徴です。スナック、調理済み食品、模倣シーフード、フードサービスで広く利用され、持続可能で健康的、低カロリー食品への関心も市場を後押し。米企業は製品革新や植物由来代替品に注力し、厳格な食品安全規制と確立された加工インフラが成長を支えます。旭洋も2024年12月に米国で専門工場を完成させ、現地需要に対応する計画です。

すり身市場の主なトレンドは以下の通りです。

1. **加工・簡便食品需要の増加:** 多忙な現代生活に対応し、調理不要なすり身ベース製品は迅速な食事オプションとして理想的です。栄養価と風味を両立し、長期保存可能で多様な料理に活用できるため、包装食品産業の拡大と共に人気です。

2. **健康上の利点と栄養価:** 高タンパク質、低脂肪、低カロリーで健康志向の消費者に魅力的です。体重管理や筋肉維持のための高タンパク質・低脂肪食の普及に伴い、従来の肉や魚介類の代替として人気。加工肉の健康リスク意識の高まりから、カニやエビのような食感・風味を持ちながら低カロリー・低コレステロールのすり身が、有害な脂肪摂取を抑えたい人々に支持されます。

3. **シーフード価格の高騰:** 乱獲や環境問題によるカニ、エビなどの価格上昇(例:2024年12月FAO魚価指数5.2%上昇)に対し、すり身は経済的な代替品として魅力的です。高価なシーフードの食感・風味を持ち、予算重視の消費者やフードサービス産業に支持されます。アラスカポロックなど豊富で持続可能な未利用魚種から作られるため、環境課題への貢献も期待されます。

市場は包装、原料、流通チャネルに基づいて分類されています。

* **包装別分析:** 冷凍包装が2024年に約68.2%を占め最大。長期保存性、利便性、食感・栄養価の保持に優れ、国際貿易や模倣カニ等の大量生産に適しています。

* **原料別分析:** 熱帯魚が2024年に約60.3%を占め市場をリード。年間を通じた入手可能性、加工適性、高いゲル強度、東南アジア等での豊富な供給が強みです。冷水魚種への依存を減らし、需要増に対応します。

すり身市場は、加工技術の進歩により熱帯魚種からのタンパク質抽出効率が向上し、持続可能性への配慮と未利用魚資源の活用が推進されることで成長を続けている。漁業管理と責任ある調達慣行への投資増加も、長期的な供給を確保し、市場拡大を後押ししている。

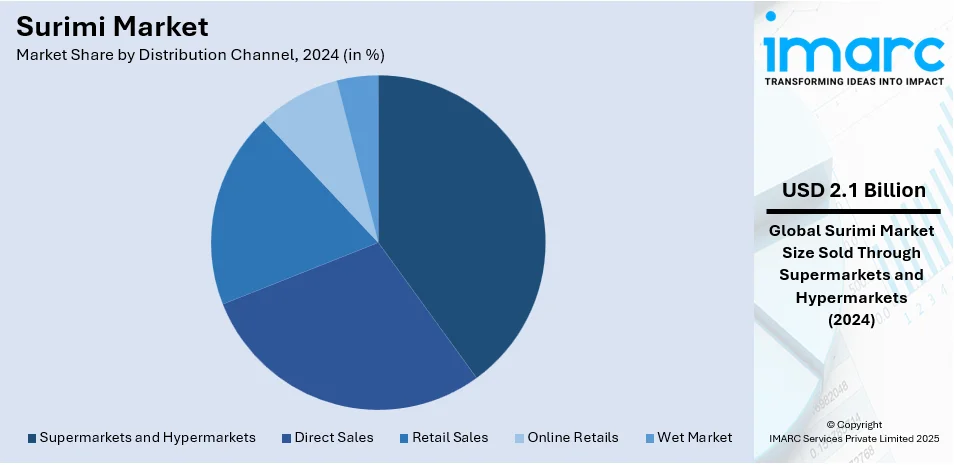

流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に約33.5%の市場シェアを占め、市場を牽引している。これらの店舗は広範な小売ネットワークと多様なすり身製品を提供し、消費者はそのアクセシビリティ、製品の多様性、品質保証を評価している。小売チェーンは高度な冷蔵インフラを活用して製品の鮮度を保ち、冷凍・冷蔵すり身製品の安定供給を実現。割引、店内試食、プライベートブランド製品などの販促戦略も消費者のエンゲージメントを高めている。新興市場における組織小売の台頭や、すり身メーカーと小売チェーンの提携も、製品の視認性と市場浸透を向上させている。便利で高タンパクなシーフードオプションへの消費者の嗜好が高まる中、この流通チャネルはすり身小売販売の主要セグメントとしての地位を強化している。

地域別分析では、アジア太平洋地域が2024年に63.0%以上の最大市場シェアを占めた。この地域では、スーパーマーケットやハイパーマーケットの増加がすり身の普及を加速させている。例えば、インドでは2025年1月時点で約66,225のスーパーマーケットがあり、2023年から3.88%増加している。これらの小売店は、多様なすり身製品を容易に入手できる機会を顧客に提供し、消費量の増加に貢献。組織小売の拡大は、すり身のアクセスを容易にするだけでなく、伝統的なものから新しい風味のバリエーションまで、幅広い革新的なすり身製品を導入している。利便性、手頃な価格、レディ・トゥ・イート食品のトレンドが、すり身の小売市場における地位を強化。スーパーマーケットやハイパーマーケットは、製品の陳列や店内プロモーションを通じて消費者の認知度を高め、すり身の視認性をさらに向上させている。

米国は2024年に北米市場の88.20%を占め、加工食品やコンビニエンスフードへの需要の高まりがすり身市場の拡大に大きく影響している。国民健康栄養調査によると、米国では成人のエネルギー摂取量の57%、若年層の67%が超加工食品によるものとされている。多忙なライフスタイルにより、手軽に調理できる食事への嗜好が高まり、すり身の人気が上昇。スナック、サラダ、サンドイッチなど多様な食品カテゴリへの組み込み、手頃な価格、幅広い入手可能性が採用を加速させている。レディ・トゥ・イート食品や冷凍食品の台頭も、すり身の保存安定性と汎用性により、その存在感を拡大する道を開いている。

北米全体では、便利で高タンパクな食品オプションへの顧客需要の増加が、世界のすり身市場における顕著なシェアを支えている。この地域は、確立された水産加工産業と、小売および外食産業におけるすり身製品の採用増加から恩恵を受けている。すり身は調理済み食品、シーフード模倣品、スナックなどで特に人気がある。シーフードの健康上の利点と高タンパク食への意識の高まりも市場成長を後押し。米国とカナダは、イノベーション、製品多様化、厳格な食品安全・品質基準への対応に注力し、この市場の主要な貢献者となっている。植物由来のすり身代替品の入手可能性の拡大も、北米の市場ダイナミクスに影響を与えている。

欧州では、オンライン小売およびEコマースチャネルの普及により、すり身の採用が成長している。欧州は世界第3位の小売Eコマース産業であり、オンラインショッピングの容易さと利便性が、顧客がすり身製品を探索し購入することを容易にし、市場リーチを拡大している。オンラインプラットフォームは詳細な製品情報、レビュー、便利な配送オプションを提供し、実店舗を訪れることなく高品質のシーフード製品を求める消費者を惹きつけている。Eコマースはまた、小売業者がレディ・トゥ・イートのスナックからグルメな製品まで、幅広いすり身オプションを提示することを可能にし、多様な顧客の嗜好に応えている。COVID-19パンデミックは、多くの欧州諸国でオンラインショッピングへの依存を加速させ、この傾向を特に顕著にした。さらに、オンライン販売プラットフォームは競争を促進し、価格競争力を高め、消費者に手頃なすり身オプションを提供している。

ラテンアメリカでは、可処分所得の増加がすり身の人気を高めている。所得水準の上昇に伴い、より多くの消費者がすり身を含む多様な食品製品にアクセスし、購入できるようになっている。2021年から2040年にかけて、ラテンアメリカの総可処分所得はほぼ60%増加すると予測されており、加工食品やコンビニエンスフードへの消費パターンが顕著に変化している。

すり身市場は、栄養価が高く手頃な価格のシーフード代替品への需要増加、および他のシーフードと比較した費用対効果の高さから、その魅力を高めています。中流階級の付加価値食品購入能力の向上と、すり身の健康上の利点に対する認識の高まりが需要を後押ししており、今後すり身はより一般的な家庭用食品になると予想されています。

中東およびアフリカ地域では、観光産業の成長がすり身の普及を牽引しています。国際的な訪問者の増加に伴い、すり身を含む多様なシーフード料理への需要が高まっています。例えば、ドバイは2024年1月から10月にかけて1496万人の宿泊客を迎え、2023年同期比で8%増加しました。観光客は、馴染みやすく、手軽で便利な食品を求める傾向があり、すり身の汎用性と調理のしやすさが国際的な嗜好に合致し、ホテルやレストランでの採用が増加しています。

競争環境においては、主要企業が製品強化、戦略的提携、地理的拡大に注力しています。市場を支配する企業は、植物由来の代替品を含む多様なすり身製品の開発に力を入れています。また、サプライチェーンの効率化、生産能力の向上、厳格な食品安全基準の遵守も競争戦略の柱です。持続可能な漁業への投資も増加しており、環境問題への対応と製品品質・消費者信頼の維持を図っています。政府の政策も競争に影響を与えており、例えばインド政府は2025年度予算で、すり身の基本関税を30%から5%に引き下げる計画を発表し、企業売上と収益の増加を促進しています。

最近の動向として、2024年9月にはViciunai Groupが英国市場で便利なスナックとして「Big Stick」すり身スティックを発売しました。同年6月には、日本の鈴廣かまぼこが高級アジア料理レストラン向けに、水と混ぜるだけで高いゲル強度を発揮するプレミアムすり身パウダーを発表。3月にはAquamarが、イタリア料理やスペイン料理にインスパイアされた温めるだけのシーフード製品を披露しました。同じく3月、日本の大手水産会社マルハニチロは、すり身メーカーの紀文食品に28億円を投資し、10%の株式を取得して新製品の共同開発を目指すと発表しました。さらに、2024年7月にはロシアが2028年までにすり身生産量を2023年の4万7000トンから16万3000トンへと3倍に増やす計画を発表し、世界のすり身市場における地位強化を目指しています。

本レポートは、2019年から2033年までのすり身市場の様々なセグメント、過去および現在の市場トレンド、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定するのに役立ちます。また、ポーターのファイブフォース分析を通じて、新規参入者、競争、サプライヤー、バイヤー、代替品の脅威の影響を評価し、競争環境と市場の魅力を理解できるよう支援します。

1 はじめに

2 調査範囲と手法

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 世界のすり身市場 – 序論

4.1 概要

4.2 市場動向

4.3 業界トレンド

4.4 競合インテリジェンス

5 世界のすり身市場の展望

5.1 過去および現在の市場トレンド (2019-2024年)

5.2 市場予測 (2025-2033年)

6 世界のすり身市場 – 形態別内訳

6.1 冷凍

6.1.1 概要

6.1.2 過去および現在の市場トレンド (2019-2024年)

6.1.3 市場セグメンテーション

6.1.4 市場予測 (2025-2033年)

6.2 生

6.2.1 概要

6.2.2 過去および現在の市場トレンド (2019-2024年)

6.2.3 市場セグメンテーション

6.2.4 市場予測 (2025-2033年)

6.3 形態別の魅力的な投資提案

7 世界のすり身市場 – 原料別内訳

7.1 熱帯魚

7.1.1 概要

7.1.2 過去および現在の市場トレンド (2019-2024年)

7.1.3 市場セグメンテーション

7.1.4 市場予測 (2025-2033年)

7.2 スケトウダラ

7.2.1 概要

7.2.2 過去および現在の市場トレンド (2019-2024年)

7.2.3 市場セグメンテーション

7.2.4 市場予測 (2025-2033年)

7.3 パシフィックホワイティング

7.3.1 概要

7.3.2 過去および現在の市場トレンド (2019-2024年)

7.3.3 市場セグメンテーション

7.3.4 市場予測 (2025-2033年)

7.4 ハクレン

7.4.1 概要

7.4.2 過去および現在の市場トレンド (2019-2024年)

7.4.3 市場セグメンテーション

7.4.4 市場予測 (2025-2033年)

7.5 その他

7.5.1 過去および現在の市場トレンド (2019-2024年)

7.5.2 市場予測 (2025-2033年)

7.6 原料別の魅力的な投資提案

8 世界のすり身市場 – 流通チャネル別内訳

8.1 直販

8.1.1 概要

8.1.2 過去および現在の市場トレンド (2019-2024年)

8.1.3 市場セグメンテーション

8.1.4 市場予測 (2025-2033年)

8.2 小売販売

8.2.1 概要

8.2.2 過去および現在の市場トレンド (2019-2024年)

8.2.3 市場セグメンテーション

8.2.4 市場予測 (2025-2033年)

8.3 スーパーマーケットおよびハイパーマーケット

8.3.1 概要

8.3.2 過去および現在の市場トレンド (2019-2024年)

8.3.3 市場セグメンテーション

8.3.4 市場予測 (2025-2033年)

8.4 オンライン小売

8.4.1 概要

8.4.2 過去および現在の市場トレンド (2019-2024年)

8.4.3 市場セグメンテーション

8.4.4 市場予測 (2025-2033年)

8.5 鮮魚市場

8.5.1 概要

8.5.2 過去および現在の市場トレンド (2019-2024年)

8.5.3 市場セグメンテーション

8.5.4 市場予測 (2025-2033年)

8.6 流通チャネル別の魅力的な投資提案

9 世界のすり身市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場促進要因

9.1.1.2 過去および現在の市場トレンド (2019-2024年)

9.1.1.3 形態別市場内訳

9.1.1.4 原料別市場内訳

9.1.1.5 流通チャネル別市場内訳

9.1.1.6 主要企業

9.1.1.7 市場予測 (2025-2033年)

9.1.2 カナダ

9.1.2.1 市場促進要因

9.1.2.2 過去および現在の市場トレンド (2019-2024年)

9.1.2.3 形態別市場内訳

9.1.2.4 原料別市場内訳

9.1.2.5 流通チャネル別市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測 (2025-2033年)

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 過去および現在の市場トレンド (2019-2024年)

9.2.1.3 形態別市場内訳

9.2.1.4 原料別市場内訳

9.2.1.5 流通チャネル別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測 (2025-2033年)

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去および現在の市場トレンド (2019-2024年)

9.2.2.3 形態別市場内訳

9.2.2.4 原料別市場内訳

9.2.2.5 流通チャネル別市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測 (2025-2033年)

9.2.3 イギリス

9.2.3.1 市場促進要因

9.2.3.2 過去および現在の市場トレンド (2019-2024年)

9.2.3.3 形態別市場内訳

9.2.3.4 原料別市場内訳

9.2.3.5 流通チャネル別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測 (2025-2033年)

9.2.4 イタリア

9.2.4.1 市場促進要因

9.2.4.2 過去および現在の市場動向 (2019-2024)

9.2.4.3 形態別市場内訳

9.2.4.4 原料別市場内訳

9.2.4.5 流通チャネル別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測 (2025-2033)

9.2.5 スペイン

9.2.5.1 市場促進要因

9.2.5.2 過去および現在の市場動向 (2019-2024)

9.2.5.3 形態別市場内訳

9.2.5.4 原料別市場内訳

9.2.5.5 流通チャネル別市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測 (2025-2033)

9.2.6 その他

9.2.6.1 過去および現在の市場動向 (2019-2024)

9.2.6.2 市場予測 (2025-2033)

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場促進要因

9.3.1.2 過去および現在の市場動向 (2019-2024)

9.3.1.3 形態別市場内訳

9.3.1.4 原料別市場内訳

9.3.1.5 流通チャネル別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測 (2025-2033)

9.3.2 日本

9.3.2.1 市場促進要因

9.3.2.2 過去および現在の市場動向 (2019-2024)

9.3.2.3 形態別市場内訳

9.3.2.4 原料別市場内訳

9.3.2.5 流通チャネル別市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測 (2025-2033)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去および現在の市場動向 (2019-2024)

9.3.3.3 形態別市場内訳

9.3.3.4 原料別市場内訳

9.3.3.5 流通チャネル別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測 (2025-2033)

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去および現在の市場動向 (2019-2024)

9.3.4.3 形態別市場内訳

9.3.4.4 原料別市場内訳

9.3.4.5 流通チャネル別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測 (2025-2033)

9.3.5 オーストラリア

9.3.5.1 市場促進要因

9.3.5.2 過去および現在の市場動向 (2019-2024)

9.3.5.3 形態別市場内訳

9.3.5.4 原料別市場内訳

9.3.5.5 流通チャネル別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測 (2025-2033)

9.3.6 インドネシア

9.3.6.1 市場促進要因

9.3.6.2 過去および現在の市場動向 (2019-2024)

9.3.6.3 形態別市場内訳

9.3.6.4 原料別市場内訳

9.3.6.5 流通チャネル別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測 (2025-2033)

9.3.7 その他

9.3.7.1 過去および現在の市場動向 (2019-2024)

9.3.7.2 市場予測 (2025-2033)

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場促進要因

9.4.1.2 過去および現在の市場動向 (2019-2024)

9.4.1.3 形態別市場内訳

9.4.1.4 原料別市場内訳

9.4.1.5 流通チャネル別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測 (2025-2033)

9.4.2 メキシコ

9.4.2.1 市場促進要因

9.4.2.2 過去および現在の市場動向 (2019-2024)

9.4.2.3 形態別市場内訳

9.4.2.4 原料別市場内訳

9.4.2.5 流通チャネル別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測 (2025-2033)

9.4.3 その他

9.4.3.1 過去および現在の市場動向 (2019-2024)

9.4.3.2 市場予測 (2025-2033)

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去および現在の市場動向 (2019-2024)

9.5.3 形態別市場内訳

9.5.4 原料別市場内訳

9.5.5 流通チャネル別市場内訳

9.5.6 国別市場内訳

9.5.7 主要企業

9.5.8 市場予測 (2025-2033)

9.6 地域別魅力的な投資提案

10 世界のすり身市場 – 競争環境

10.1 概要

10.2 市場構造

10.3 主要企業別市場シェア

10.4 市場プレーヤーのポジショニング

10.5 主要な成功戦略

10.6 競争ダッシュボード

10.7 企業評価象限

11 主要企業のプロフィール

11.1 アメリカン・シーフーズ・グループ

11.1.1 事業概要

11.1.2 提供製品

11.1.3 事業戦略

11.1.4 SWOT分析

11.1.5 主要ニュースとイベント

11.2 アピトゥーン・グループ

11.2.1 事業概要

11.2.2 提供製品

11.2.3 事業戦略

11.2.4 SWOT分析

11.2.5 主要ニュースとイベント

11.3 アクアマー・インク (LMフーズLLC)

11.3.1 事業概要

11.3.2 提供製品

11.3.3 事業戦略

11.3.4 SWOT分析

11.3.5 主要ニュースとイベント

11.4 Gadre Marine Pvt. Ltd.

11.4.1 事業概要

11.4.2 提供製品

11.4.3 事業戦略

11.4.4 SWOT分析

11.4.5 主要ニュースとイベント

11.5 Glacier Fish Company LLC

11.5.1 事業概要

11.5.2 提供製品

11.5.3 事業戦略

11.5.4 SWOT分析

11.5.5 主要ニュースとイベント

11.6 Ocean Food Company Ltd.

11.6.1 事業概要

11.6.2 提供製品

11.6.3 事業戦略

11.6.4 SWOT分析

11.6.5 主要ニュースとイベント

11.7 OceanFood Sales Ltd.

11.7.1 事業概要

11.7.2 提供製品

11.7.3 事業戦略

11.7.4 SWOT分析

11.7.5 主要ニュースとイベント

11.8 Pacific Seafood Group

11.8.1 事業概要

11.8.2 提供製品

11.8.3 事業戦略

11.8.4 SWOT分析

11.8.5 主要ニュースとイベント

11.9 Russian Fishery Company LLC

11.9.1 事業概要

11.9.2 提供製品

11.9.3 事業戦略

11.9.4 SWOT分析

11.9.5 主要ニュースとイベント

11.10 Seaprimexco Vietnam

11.10.1 事業概要

11.10.2 提供製品

11.10.3 事業戦略

11.10.4 SWOT分析

11.10.5 主要ニュースとイベント

11.11 Thong Siek Global

11.11.1 事業概要

11.11.2 提供製品

11.11.3 事業戦略

11.11.4 SWOT分析

11.11.5 主要ニュースとイベント

11.12 Trident Seafoods Corporation

11.12.1 事業概要

11.12.2 提供製品

11.12.3 事業戦略

11.12.4 SWOT分析

11.12.5 主要ニュースとイベント

11.13 Viciunai Group

11.13.1 事業概要

11.13.2 提供製品

11.13.3 事業戦略

11.13.4 SWOT分析

11.13.5 主要ニュースとイベント

これは企業の部分的なリストであり、完全なリストはレポートに記載されています。

12 世界のすり身市場 – 業界分析

12.1 推進要因、阻害要因、機会

12.1.1 概要

12.1.2 推進要因

12.1.3 阻害要因

12.1.4 機会

12.1.5 影響分析

12.2 ポーターの5つの力分析

12.2.1 概要

12.2.2 買い手の交渉力

12.2.3 供給者の交渉力

12.2.4 競争の程度

12.2.5 新規参入者の脅威

12.2.6 代替品の脅威

12.3 バリューチェーン分析

12.3.1 概要

12.3.2 購買物流

12.3.3 オペレーション

12.3.4 出荷物流

12.3.5 マーケティングと販売

12.3.6 サービス

13 戦略的提言

14 付録

すり身とは、魚肉を原料とし、頭部や内臓、骨、皮などを除去した後、水で晒して脂肪や血液、水溶性タンパク質などを洗い流し、さらに細かくすり潰して練り上げた半製品のことを指します。この水晒し工程により、魚肉の臭みや変色の原因となる成分が取り除かれ、弾力性のあるゲルを形成する主要なタンパク質である筋原繊維タンパク質が濃縮されます。通常、冷凍保存されることが多く、その際にはタンパク質の変性を防ぐために砂糖やソルビトール、ポリリン酸塩などの冷凍変性防止剤が添加されます。これにより、長期保存が可能となり、加工後の品質が維持されます。

すり身の種類は、主に原料となる魚の種類によって分けられます。最も一般的に用いられるのは、スケトウダラ、イトヨリ、タラなどの白身魚から作られるすり身です。これらは色が白く、弾力性に富んだ製品を作るのに適しています。一方、マグロやサバなどの赤身魚からもすり身は作られますが、これらは色や風味の特性から、特定の加工品や魚肉ソーセージなどに利用されることが多いです。また、加工方法によって、冷凍すり身と生すり身に大別され、流通のほとんどは冷凍すり身が占めています。

すり身の用途は非常に多岐にわたります。代表的なものとしては、日本の伝統的な魚肉練り製品が挙げられます。例えば、蒸して作るかまぼこ、焼いて作るちくわ、油で揚げるさつま揚げ、ふんわりとした食感のはんぺん、そして魚肉ソーセージなどがあります。近年では、カニ風味かまぼこ(カニカマ)に代表されるような、カニ、エビ、ホタテなどの風味や食感を模倣したイミテーションシーフードの原料としても広く利用されています。その他、フィッシュボールや鍋物の具材、惣菜の原料など、世界中で様々な食品に加工されています。

すり身の製造と利用には、いくつかの重要な関連技術があります。まず、「水晒し技術」は、魚肉から不純物を取り除き、ゲル形成能を高めるための基盤となる技術です。次に、「冷凍変性防止技術」は、冷凍・解凍時のタンパク質変性を抑制し、製品の品質を維持するために不可欠です。砂糖やソルビトール、ポリリン酸塩の適切な配合が鍵となります。また、すり身が加熱によって弾力のあるゲルを形成する「ゲル化技術」は、練り製品の食感を決定する最も重要な要素です。加熱温度、時間、塩分濃度、pHなどがゲル強度に影響を与えます。さらに、原料魚の採肉からすり潰し、成形、加熱、そして最終製品の品質を評価する「品質管理技術」(ゲル強度測定、白度測定など)まで、多岐にわたる技術がすり身産業を支えています。これらの技術の進歩により、高品質で多様なすり身製品が世界中に供給されています。