❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

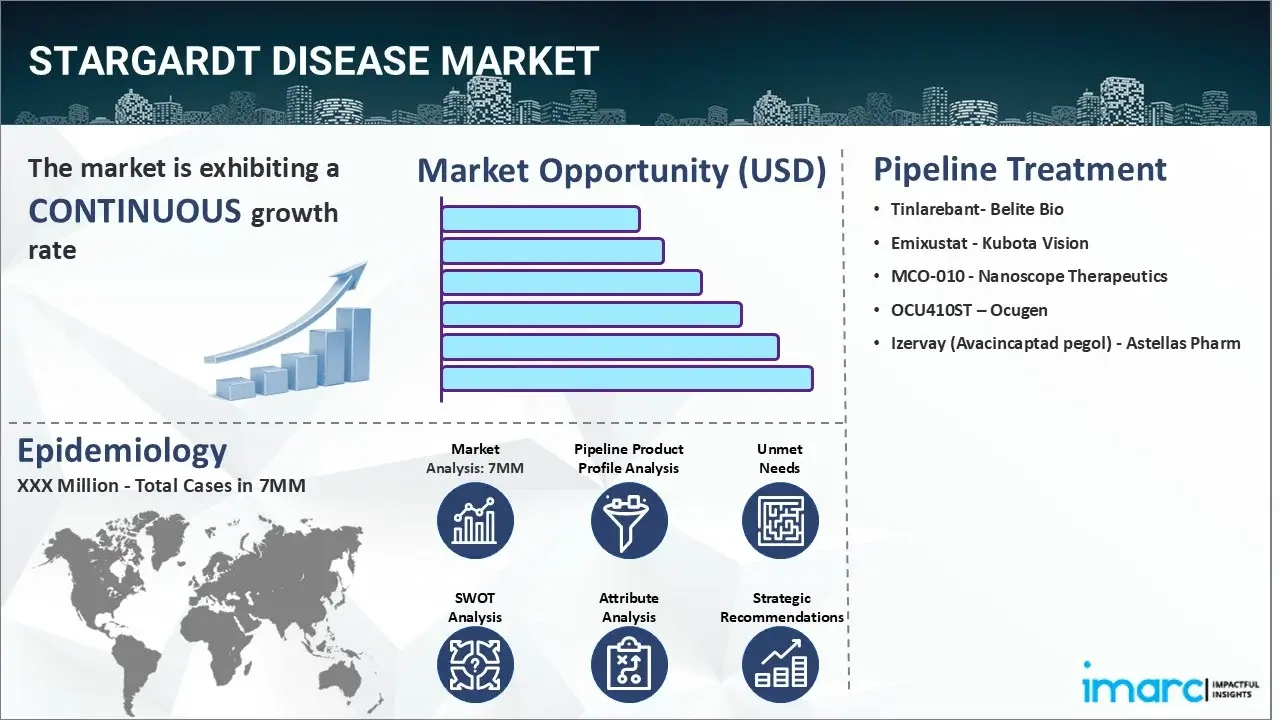

IMARC Groupの新たな報告書によると、スターガルト病の7大市場は2024年に3,320万米ドルの価値に達しました。この市場は、2025年から2035年の間に年平均成長率(CAGR)22.74%で成長し、2035年には3億1,600万米ドルに達すると予測されています。

スターガルト病は、光を感知し視覚情報を脳に送る眼の網膜に影響を及ぼす遺伝性の単一遺伝子疾患です。この病気は、小児期、青年期、または成人期に発症する黄斑変性症を特徴とし、進行性の視力喪失を引き起こします。主な症状は眼鏡で矯正できない視力低下であり、遠くの物体を見たり読書したりする際の細部認識能力の低下として現れます。その他、波状視、かすみ目、盲点、奥行き知覚の喪失、色覚異常、まぶしさへの過敏性、薄暗い場所への適応困難などが一般的な症状として挙げられます。

診断は主に臨床的特徴、病歴、細隙灯顕微鏡による眼科検査を通じて行われます。医療提供者は、体内のゲノム異常の有無を確認するために遺伝子検査を実施することもあります。スペクトルドメイン光干渉断層計、マイクロペリメトリー、網膜電図などの様々な診断ツールも、診断を確定し他の可能性のある原因を除外するために患者に利用されます。

スターガルト病市場の成長を牽引する主な要因としては、網膜におけるビタミンA処理に関わる複数の遺伝子の変異によって引き起こされる遺伝性疾患の有病率の増加が挙げられます。さらに、線維芽細胞増殖因子の過剰発現を抑制し、患者の視力改善に寄与するドベシレートなどの硝子体内血管拡張薬の広範な採用も市場成長を後押ししています。網膜および脈絡膜循環の解剖学的・生理学的評価を通じて様々な眼病理を診断するための蛍光眼底造影の応用拡大も、重要な成長促進要因となっています。加えて、視覚機能を最大化し患者の生活の質を向上させる視覚リハビリテーション療法の需要増加も市場に肯定的な見通しをもたらしています。将来的には、誤った遺伝子変異を正しいバージョンに置き換えることで、身体の疾患と闘う能力を高める遺伝子置換療法の新興人気が、スターガルト病市場をさらに牽引すると期待されています。

IMARC Groupの報告書は、米国、EU4(ドイツ、スペイン、イタリア、フランス)、英国、日本の7大市場におけるスターガルト病市場を詳細に分析しています。これには、治療法、市販薬、パイプライン薬、個別療法のシェア、7大市場全体の市場実績、主要企業とその薬剤の市場実績などが含まれます。また、現在の患者数および将来の患者数も提供されています。

スターガルト病は、小児期および成人期に最も多く見られる遺伝性黄斑変性症であり、全網膜症の最大7%を占め、発生率は8,000~10,000人に1人です。米国では約30,000人が罹患しており、50歳未満の中心視力喪失の主要な原因で、通常10~20歳で発症します。この疾患は、網膜の光受容体細胞の機能に不可欠なABCA4遺伝子の変異によって引き起こされることが多く、進行性の視力低下を特徴とします。

米国はスターガルト病の患者数が最も多く、治療市場も世界最大規模を誇ります。本報告書は、現在の治療法やアルゴリズム、市場推進要因、課題、機会、償還シナリオ、満たされていない医療ニーズなど、多岐にわたる情報を提供しています。そのため、製造業者、投資家、ビジネス戦略家、研究者、コンサルタント、その他スターガルト病市場への参入を計画している、または既に関与しているすべての関係者にとって、必読の資料となっています。調査期間は、基準年が2024年、過去期間が2019~2024年、市場予測が2025~2035年と設定されており、米国、ドイツ、フランス、英国、イタリア、スペイン、日本といった主要国が分析対象に含まれています。

2024年には、スターガルト病治療薬の開発において複数の重要な進展が見られました。11月にはOcugen社が、OCU410STに対し欧州医薬品庁(EMA)からスターガルト病、網膜色素変性症19(RP19)、錐体杆体ジストロフィー3(CORD3)を含むABCA4関連網膜症に対する希少疾病用医薬品指定を受けました。6月にはBelite Bio社の主要パイプラインであるTinlarebantが、スターガルト病治療薬として日本の厚生労働省から先駆け審査指定制度の対象品目に指定され、日本市場での早期承認への期待が高まっています。5月にはOcugen社が、スターガルト病に対する生涯に一度の治療薬として研究されている修飾遺伝子治療候補OCU410ST(AAV-hRORA)の第1/2相GARDian臨床試験の第2コホートでの投与を完了し、安全性と有効性のデータ収集が進んでいます。4月にはSalioGen Therapeutics社が、変異の種類に関わらずスターガルト病患者の中心視力の段階的な喪失を軽減または予防するための、一度限りの非ウイルス性治療薬SGT-1001を開発候補として指名しました。1月にはAscidian Therapeutics社のACDN-01が米国食品医薬品局(FDA)から治験薬(IND)申請承認とファストトラック指定を受け、これは初の臨床段階RNAエキソンエディターであり、スターガルト病の遺伝的病因に直接対処する唯一の治療法として注目されています。

主要な開発中の薬剤としては、以下のものが挙げられます。Tinlarebantは、スターガルト病における網膜変性の原因となるビタミンA由来の毒素(ビスレチノイド)の蓄積を最小限に抑えることを目的とした新規経口薬です。肝臓から眼にレチノールを輸送する唯一のタンパク質である血清レチノール結合タンパク質4(RBP4)を減少させ維持することで、眼に入るレチノールの量を調節し、ビスレチノイドの合成を阻害するメカニズムを持っています。Emixustat hydrochloride(ACU-4429)は、若年性黄斑変性症(スターガルト病)の治療薬として開発されており、経口錠剤としてRPE65を標的とすることで作用します。これは、VCM技術を用いて開発されている非レチノイド視覚サイクルモジュレーター(VCM)です。Izervay(Avacincaptad pegol)は、スターガルト病治療に用いられる新規補体阻害剤で、補体システムの一部であるC5タンパク質をブロックすることで、疾患の進行を抑制することを目指しています。これらの革新的な治療法の開発は、スターガルト病患者の生活の質を向上させる大きな可能性を秘めています。

このレポートは、スターガルト病の疫学、市場、および治療法の包括的な分析を提供します。過去、現在、そして将来にわたる疫学的シナリオを詳細に検討し、7大主要市場におけるスターガルト病の有病者数(2019年から2035年)がどのように推移するか、年齢別および性別の内訳がどうなっているか、診断患者数が何人いるか、そして患者プールの規模とその予測(2019年から2035年)を明らかにします。さらに、疫学的傾向を推進する主要因と患者数の成長率も分析し、疾患の広がりと将来の負担を予測することで、公衆衛生上の課題を浮き彫りにします。

市場の側面では、スターガルト病市場全体の過去、現在、将来のパフォーマンスを評価し、今後数年間でどのように推移するかを予測します。様々な治療カテゴリーの市場シェアが2024年にどうなっているか、そして2035年までにどのように変化すると予想されるかを詳述します。7大主要市場における国別のスターガルト病市場規模が2024年にどうであったか、そして2035年にはどうなるかを示し、今後10年間の市場成長率を予測します。市場における主要なアンメットニーズも特定され、今後の治療開発の方向性を示唆します。また、市場における償還シナリオも分析対象となり、薬剤へのアクセスに影響を与える要因を評価します。

治療薬に関しては、既存の市場投入済み医薬品と後期開発段階にあるパイプライン医薬品の両方を深く掘り下げて分析します。各医薬品について、その概要、作用機序、規制状況、臨床試験結果、市場浸透度、および市場実績を詳細に評価します。具体的には、Belite BioのTinlarebant、Kubota VisionのEmixustat、Nanoscope TherapeuticsのMCO-010、OcugenのOCU410ST、Astellas PharmのIzervay(Avacincaptad pegol)などが挙げられ、これらは市場投入済みまたはパイプライン中の薬剤の一部であり、レポートでは完全なリストが提供されます。既存薬および後期パイプライン薬の安全性と有効性についても詳細に評価され、その市場パフォーマンスがどうなるか予測されます。

競争環境の分析では、市場の主要企業とその市場シェア、合併・買収、ライセンス活動、提携などの重要なイベント、および関連する規制イベントを網羅します。さらに、臨床試験の状況をステータス別、フェーズ別、投与経路別に構造化して提示し、開発中の治療法の全体像を把握します。

レポートはまた、7大主要市場におけるスターガルト病治療薬の現在の治療ガイドラインについても評価します。これらの情報を通じて、スターガルト病市場の現状と将来の展望、主要な動向、そして治療法の進化に関する深い洞察を提供し、関係者が戦略的な意思決定を行う上で不可欠な基盤を築きます。この包括的な分析は、疾患の理解を深め、患者ケアの改善に貢献することを目指しています。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 スターガルト病 – 序論

4.1 概要

4.2 規制プロセス

4.3 疫学 (2019-2024) および予測 (2025-2035)

4.4 市場概要 (2019-2024) および予測 (2025-2035)

4.5 競合インテリジェンス

5 スターガルト病 – 疾患概要

5.1 序論

5.2 症状と診断

5.3 病態生理

5.4 原因とリスク要因

5.5 治療

6 患者ジャーニー

7 スターガルト病 – 疫学と患者人口

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – 主要7市場

7.2.1 疫学シナリオ (2019-2024)

7.2.2 疫学予測 (2025-2035)

7.2.3 年齢別疫学 (2019-2035)

7.2.4 性別疫学 (2019-2035)

7.2.5 診断症例数 (2019-2035)

7.2.6 患者プール/治療症例数 (2019-2035)

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ (2019-2024)

7.3.2 疫学予測 (2025-2035)

7.3.3 年齢別疫学 (2019-2035)

7.3.4 性別疫学 (2019-2035)

7.3.5 診断症例数 (2019-2035)

7.3.6 患者プール/治療症例数 (2019-2035)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ (2019-2024)

7.4.2 疫学予測 (2025-2035)

7.4.3 年齢別疫学 (2019-2035)

7.4.4 性別疫学 (2019-2035)

7.4.5 診断症例数 (2019-2035)

7.4.6 患者プール/治療症例数 (2019-2035)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ (2019-2024)

7.5.2 疫学予測 (2025-2035)

7.5.3 年齢別疫学 (2019-2035)

7.5.4 性別疫学 (2019-2035)

7.5.5 診断症例数 (2019-2035)

7.5.6 患者プール/治療症例数 (2019-2035)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ (2019-2024)

7.6.2 疫学予測 (2025-2035)

7.6.3 年齢別疫学 (2019-2035)

7.6.4 性別疫学 (2019-2035)

7.6.5 診断症例数 (2019-2035)

7.6.6 患者プール/治療症例数 (2019-2035)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ (2019-2024)

7.7.2 疫学予測 (2025-2035)

7.7.3 年齢別疫学 (2019-2035)

7.7.4 性別疫学 (2019-2035)

7.7.5 診断症例数 (2019-2035)

7.7.6 患者プール/治療症例数 (2019-2035)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ (2019-2024)

7.8.2 疫学予測 (2025-2035)

7.8.3 年齢別疫学 (2019-2035)

7.8.4 性別疫学 (2019-2035)

7.8.5 診断症例数 (2019-2035)

7.8.6 患者プール/治療症例数 (2019-2035)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ (2019-2024)

7.9.2 疫学予測 (2025-2035)

7.9.3 年齢別疫学 (2019-2035)

7.9.4 性別疫学 (2019-2035)

7.9.5 診断症例数 (2019-2035)

7.9.6 患者プール/治療症例数 (2019-2035)

8 スターガルト病 – 治療アルゴリズム、ガイドライン、および医療慣行

8.1 ガイドライン、管理、および治療

8.2 治療アルゴリズム

9 スターガルト病 – アンメットニーズ

10 スターガルト病 – 治療の主要評価項目

11 スターガルト病 – 市販製品

11.1 主要7市場におけるスターガルト病市販薬リスト

11.1.1 薬剤名 – 企業名

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場での売上

12 スターガルト病 – パイプライン薬

12.1 主要7市場におけるスターガルト病パイプライン薬リスト

12.1.1 チンラレバント – ベライトバイオ

12.1.1.1 薬剤概要

12.1.1.2 作用機序

12.1.1.3 臨床試験結果

12.1.1.4 安全性と有効性

12.1.1.5 規制状況

12.1.2 エミキスタット – クボタビジョン

12.1.2.1 薬剤概要

12.1.2.2 作用機序

12.1.2.3 臨床試験結果

12.1.2.4 安全性と有効性

12.1.2.5 規制状況

12.1.3 MCO-010 – ナノスコープ・セラピューティクス

12.1.3.1 薬剤概要

12.1.3.2 作用機序

12.1.3.3 臨床試験結果

12.1.3.4 安全性と有効性

12.1.3.5 規制状況

12.1.4 OCU410ST – オキュジェン

12.1.4.1 薬剤概要

12.1.4.2 作用機序

12.1.3.3 臨床試験結果

12.1.4.4 安全性と有効性

12.1.4.5 規制状況

12.1.5 イザーベイ (アバシンカプタド ペゴール) – アステラス製薬

12.1.5.1 薬剤概要

12.1.5.2 作用機序

12.1.5.3 臨床試験結果

12.1.5.4 安全性と有効性

12.1.5.5 規制状況

上記はパイプライン医薬品の部分的なリストであり、完全なリストはレポートに記載されています。

13. スターガルト病 – 主要な上市済みおよびパイプライン医薬品の属性分析

14. スターガルト病 – 臨床試験の状況

14.1 状況別医薬品

14.2 フェーズ別医薬品

14.3 投与経路別医薬品

14.4 主要な規制イベント

15 スターガルト病 – 市場シナリオ

15.1 市場シナリオ – 主要な洞察

15.2 市場シナリオ – トップ7市場

15.2.1 スターガルト病 – 市場規模

15.2.1.1 市場規模 (2019-2024年)

15.2.1.2 市場予測 (2025-2035年)

15.2.2 スターガルト病 – 治療法別市場規模

15.2.2.1 治療法別市場規模 (2019-2024年)

15.2.2.2 治療法別市場予測 (2025-2035年)

15.3 市場シナリオ – 米国

15.3.1 スターガルト病 – 市場規模

15.3.1.1 市場規模 (2019-2024年)

15.3.1.2 市場予測 (2025-2035年)

15.3.2 スターガルト病 – 治療法別市場規模

15.3.2.1 治療法別市場規模 (2019-2024年)

15.3.2.2 治療法別市場予測 (2025-2035年)

15.3.3 スターガルト病 – アクセスと償還の概要

15.4 市場シナリオ – ドイツ

15.4.1 スターガルト病 – 市場規模

15.4.1.1 市場規模 (2019-2024年)

15.4.1.2 市場予測 (2025-2035年)

15.4.2 スターガルト病 – 治療法別市場規模

15.4.2.1 治療法別市場規模 (2019-2024年)

15.4.2.2 治療法別市場予測 (2025-2035年)

15.4.3 スターガルト病 – アクセスと償還の概要

15.5 市場シナリオ – フランス

15.5.1 スターガルト病 – 市場規模

15.5.1.1 市場規模 (2019-2024年)

15.5.1.2 市場予測 (2025-2035年)

15.5.2 スターガルト病 – 治療法別市場規模

15.5.2.1 治療法別市場規模 (2019-2024年)

15.5.2.2 治療法別市場予測 (2025-2035年)

15.5.3 スターガルト病 – アクセスと償還の概要

15.6 市場シナリオ – 英国

15.6.1 スターガルト病 – 市場規模

15.6.1.1 市場規模 (2019-2024年)

15.6.1.2 市場予測 (2025-2035年)

15.6.2 スターガルト病 – 治療法別市場規模

15.6.2.1 治療法別市場規模 (2019-2024年)

15.6.2.2 治療法別市場予測 (2025-2035年)

15.6.3 スターガルト病 – アクセスと償還の概要

15.7 市場シナリオ – イタリア

15.7.1 スターガルト病 – 市場規模

15.7.1.1 市場規模 (2019-2024年)

15.7.1.2 市場予測 (2025-2035年)

15.7.2 スターガルト病 – 治療法別市場規模

15.7.2.1 治療法別市場規模 (2019-2024年)

15.7.2.2 治療法別市場予測 (2025-2035年)

15.7.3 スターガルト病 – アクセスと償還の概要

15.8 市場シナリオ – スペイン

15.8.1 スターガルト病 – 市場規模

15.8.1.1 市場規模 (2019-2024年)

15.8.1.2 市場予測 (2025-2035年)

15.8.2 スターガルト病 – 治療法別市場規模

15.8.2.1 治療法別市場規模 (2019-2024年)

15.8.2.2 治療法別市場予測 (2025-2035年)

15.8.3 スターガルト病 – アクセスと償還の概要

15.9 市場シナリオ – 日本

15.9.1 スターガルト病 – 市場規模

15.9.1.1 市場規模 (2019-2024年)

15.9.1.2 市場予測 (2025-2035年)

15.9.2 スターガルト病 – 治療法別市場規模

15.9.2.1 治療法別市場規模 (2019-2024年)

15.9.2.2 治療法別市場予測 (2025-2035年)

15.9.3 スターガルト病 – アクセスと償還の概要

16 スターガルト病 – 最近のイベントと主要オピニオンリーダーからの意見

17 スターガルト病市場 – SWOT分析

17.1 強み

17.2 弱み

17.3 機会

17.4 脅威

18 スターガルト病市場 – 戦略的提言

19 付録

スターガルト病は、遺伝性の眼疾患であり、主に黄斑に影響を与え、進行性の視力低下を引き起こします。網膜の中心部である黄斑に存在する光受容体細胞が徐々に機能不全に陥り、最終的には失われていく病気です。多くの場合、小児期から青年期にかけて発症し、中心視力の低下、色覚異常、暗順応の障害などが主な症状として現れます。この病気の最も一般的な原因は、ABCA4遺伝子の変異であり、これにより網膜色素上皮細胞内にリポフスチンと呼ばれる老廃物が異常に蓄積し、細胞の機能障害や死滅を招きます。

スターガルト病にはいくつかの種類がありますが、最も一般的なのはABCA4遺伝子変異によるスターガルト病タイプ1(STGD1)です。このタイプは、常染色体劣性遺伝形式で遺伝します。稀なタイプとして、ELOVL4遺伝子変異によるスターガルト病タイプ3(STGD3)や、PROM1遺伝子変異によるスターガルト病タイプ4(STGD4)なども存在します。これらは、遺伝形式や発症年齢、病状の進行速度に違いが見られることがありますが、いずれも黄斑変性を特徴とします。

スターガルト病に関する研究や理解は、診断技術の向上と新たな治療法の開発に応用されています。診断においては、遺伝子検査によるABCA4遺伝子変異の特定が重要であり、光干渉断層計(OCT)を用いた網膜の詳細な構造解析や、網膜電図(ERG)による網膜機能評価も行われます。治療法の開発においては、ABCA4遺伝子の機能を回復させる遺伝子治療や、損傷した網膜細胞を置き換えるための幹細胞治療(iPS細胞由来の網膜細胞移植など)が研究されています。また、リポフスチンの蓄積を抑制する薬物療法や、視力低下を補うためのロービジョンエイドの活用も重要な応用分野です。

関連技術としては、まず次世代シーケンサーを用いた遺伝子解析技術が挙げられます。これにより、ABCA4遺伝子を含む多数の遺伝子変異を効率的に特定できます。また、CRISPR/Cas9などのゲノム編集技術は、病気の原因となる遺伝子変異を直接修正する可能性を秘めています。iPS細胞技術は、患者由来の網膜細胞を培養し、病態メカニズムの解明や薬剤スクリーニング、さらには細胞移植治療への応用が期待されています。高解像度な網膜画像診断を可能にする光干渉断層計(OCT)や、個々の光受容体細胞を観察できる補償光学技術も、病気の進行度評価や治療効果のモニタリングに不可欠です。さらに、人工知能(AI)は、膨大な画像データや遺伝子データの解析、新薬候補の探索において活用が進められています。