❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

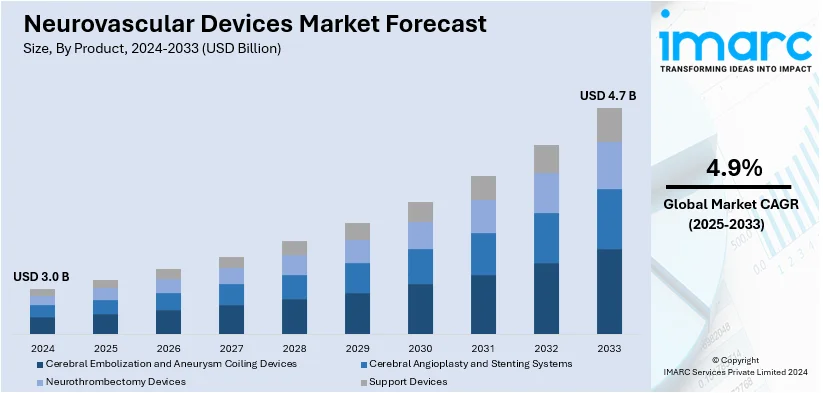

世界の脳血管デバイス市場は、2024年に30億ドルの規模に達し、2033年には47億ドルに成長すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.9%で拡大する見込みです。現在、北米が市場を牽引しており、2024年には27.8%の市場シェアを占めています。この地域の成長は、高度な医療インフラ、革新的な脳血管デバイスの広範な採用、神経血管疾患の症例増加、そして研究イニシアチブへの強力な支援によって推進されています。

市場成長の主要な要因の一つは、脳卒中、動脈瘤、脳動静脈奇形といった神経血管疾患の発生率が世界的に上昇していることです。これらの疾患は精密な治療を必要とし、現代の脳血管デバイスは患者の生存率と生活の質を向上させるために特化して設計されています。また、神経血管系の問題を起こしやすい高齢者人口の増加も、彼らの固有の医療ニーズに合わせた高度な治療ソリューションへの需要を促進しています。さらに、フローダイバーター、血栓除去デバイス、塞栓コイルなどの低侵襲技術の進歩は、処置結果を大幅に改善しています。これらのデバイスはリスクを低減し、回復期間を短縮し、個別化されたソリューションを提供することで、世界中の医療現場での広範な利用を促進しています。多くの国における償還制度の改善も、高価な脳血管治療への患者のアクセスを可能にし、デバイスの費用対効果と利用しやすさを向上させています。

米国は、治療の精度と安全性を高めるために特別に設計された革新的な脳血管デバイスの導入により、主要な市場となっています。視認性と配置精度を向上させるコイルアシストステントのような最先端技術の存在は、複雑な神経血管の問題を効果的に治療することへの重視が高まっていることを示しています。例えば、2024年にはMicroVention社が、広頸部頭蓋内動脈瘤の治療を目的としたLVIS EVO Intraluminal Support Deviceを米国で商業発売しました。これは米国で初めて完全に視認可能なコイルアシスト頭蓋内ステントであり、視認性と正確な位置決めを向上させます。このような製品投入は、神経血管治療技術の進歩に対する主要メーカーのコミットメントを強調しています。さらに、脳卒中予防、迅速な診断、治療選択肢に関する啓発プログラムの増加は、より迅速な医療介入につながっています。専門能力開発プログラムも医療従事者の能力を高め、高度な技術の利用を促進しています。

脳血管デバイス市場のトレンドとして、技術革新が継続的に進展していることが挙げられます。3Dプリンティング、高度な画像診断技術、低侵襲アプローチといった最先端技術は、患者ケアに革命をもたらしています。これらの進歩は、より正確な診断と治療を可能にし、患者の転帰を改善し、リスクを低減します。さらに、ロボット工学と人工知能(AI)の脳血管介入への統合は、処置を大幅に改善し、個別化された治療法を提供しています。2021年には神経疾患により4億4300万年の健康寿命が失われたと報告されており、継続的な研究開発が市場を牽引しています。

神経血管疾患の有病率の上昇も、市場拡大と密接に関連しています。2021年には世界中で30億人以上が神経疾患に罹患したと報告されており、脳卒中、動脈瘤、脳動静脈奇形といった疾患は世界的な健康課題となっています。高齢者人口の増加とライフスタイルやリスク要因の変化がこれらの疾患の発生率を高めており、正確な診断、治療、治療後のモニタリングのための効率的で現代的な脳血管デバイスの創出が不可欠です。低侵襲処置は、患者の不快感を軽減し、回復期間を短縮するため、需要が著しく増加しています。

高齢者人口も、世界の脳血管デバイス市場の拡大における重要な推進力です。米国国勢調査局によると、2020年には高齢者人口が5580万人に達し、米国総人口の16.8%を占めました。高齢者人口が神経血管疾患にかかりやすくなるにつれて、包括的で低侵襲な治療選択肢への需要が高まっています。高齢者は通常、身体的ストレスと回復時間を軽減する低侵襲処置を好むため、メーカーはこの患者グループに合わせたデバイスの開発に注力し、安全性と効率性を確保しています。

製品別に見ると、脳塞栓術・動脈瘤コイルデバイス(塞栓コイル、フローダイバーター、液体塞栓剤)が2024年に37.8%の市場シェアを占め、市場をリードしています。これらのデバイスは、動脈瘤や脳動静脈奇形などの重篤な疾患の治療における有効性が実証されており、低侵襲な治療選択肢を提供することで、回復期間と処置リスクを大幅に低減します。動脈瘤の正確な検出と破裂防止におけるその精度は、神経血管処置において不可欠なものとなっています。継続的な技術進歩がその有効性を向上させ、多様な患者ニーズに合わせた個別化されたソリューションを可能にしています。

用途別では、虚血性脳卒中が市場の重要なセグメントです。世界的に脳卒中の発生率が上昇していることがその要因です。血栓除去デバイスやステントなどの機器は、危機時に血流を回復させ、脳損傷を軽減するために不可欠です。低侵襲技術の進歩と早期介入への重視の高まりが、これらのデバイスの採用を促進し、患者の転帰を改善しています。動脈瘤も重要な課題であり、未治療の脳動脈瘤は死に至る可能性があります。塞栓コイルやフローダイバーターなどのデバイスは、動脈瘤を隔離し、破裂を防ぎ、合併症を軽減する上で重要な役割を果たしています。

脳血管疾患治療に不可欠な医療機器市場は、動静脈奇形(AVM)や狭窄症、その他の複雑な疾患に対応する専門デバイスによって牽引されています。AVM治療では、出血リスク低減と治療成功率向上のため、液体塞栓剤などの塞栓術デバイスが広く利用され、疾患認知度向上と画像診断技術の進歩がその採用を後押ししています。狭窄症治療では、脳内の血管狭窄に対する需要増大を受け、ステントシステムやバルーン血管形成術ツールが脳卒中リスク低減と血管健康維持に貢献し、アテローム性動脈硬化症の増加が市場拡大を促進しています。その他には、硬膜瘻やもやもや病といった稀少・複雑疾患向けのデバイスが含まれ、多様な患者ニーズに応える標的型ソリューションの開発が進んでいます。

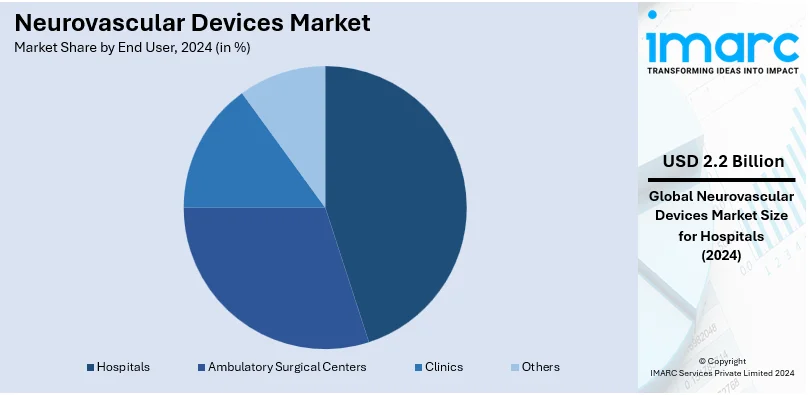

エンドユーザー別では、病院が2024年に70.9%の最大シェアを占めています。病院は高度なインフラと複雑な脳血管処置に対応できる能力、多分野専門チームによる包括的ケア、最先端の診断・低侵襲治療設備、高い患者流入、24時間体制の緊急サービスが強みです。臨床研修への注力と革新技術の導入により、最新デバイスと技術が実践に統合され、急性・慢性両方の脳血管疾患への対応能力が、脳血管デバイスの使用促進に不可欠な存在となっています。

地域別では、2024年に北米が27.8%の最大市場シェアを保持しています。北米は、洗練された医療インフラ、最先端医療技術への広範なアクセス、多数の設備が整った医療センター、熟練した医療専門家が市場を牽引しています。政府と民間部門からの強力な投資に支えられた継続的な研究開発が、複雑な神経疾患向け革新デバイスの迅速な投入を促進しています。脳血管疾患の認知度向上と迅速な治療の重要性がデバイスの採用をさらに推進し、強固な規制システムが迅速な製品承認を促進し、安全で効率的な治療選択肢の利用可能性を保証しています。主要市場プレーヤーの存在も、幅広い脳血管デバイスへのアクセスを強化し、継続的な進歩を促しています。2024年には、ジョンソン・エンド・ジョンソン・メドテックの一部であるCerenovusが、急性虚血性脳卒中再灌流用のCereglide 71カテーテルを米国で発売し、脳卒中ケアにおける重要な臨床ニーズに対応しています。

米国市場は、低侵襲手術法の革新、ステントリトリーバーやフローダイバーターなどの先進デバイス開発への投資、AI駆動型画像技術やロボット支援治療の利用拡大によって成長しています。意識向上キャンペーンが早期発見と管理を促進し、病院や手術施設は先進デバイス技術の統合を重視しています。保険会社による先進処置の適用範囲拡大も、治療へのアクセスを広げています。FDAは新デバイスの承認を迅速化し、競争環境を促進しています。

欧州市場は、動脈瘤、虚血性脳卒中、動静脈奇形などの脳血管疾患に対する低侵襲技術の採用増加、政府と民間による研究開発への積極的な資金提供、高齢者人口の増加による脳血管疾患発生率の上昇が要因です。病院や専門クリニックは、先進画像診断・ナビゲーション技術を導入し、欧州規制当局は新デバイスの承認手続きを簡素化しています。国際協力の重視と研修プログラムの充実も、市場拡大に貢献しています。

アジア太平洋市場は、インドやインドネシアなどの発展途上国における医療システムの改善、政府による高度医療機器へのアクセス向上努力、ライフスタイルの変化、高齢化、高血圧や糖尿病の有病率増加に伴う脳血管疾患の増加によって成長しています。医療提供者は低侵襲技術を積極的に採用し、主要メーカーは現地販売業者との提携や戦略的提携を通じて、特に中国や日本市場での存在感を拡大しています。

世界の脳血管デバイス市場は、地域ごとの多様な要因により著しい成長を遂げています。

マレーシアでは、費用対効果が高く質の良い脳血管治療へのアクセスが向上しており、規制当局は先進的な製品の承認手続きを簡素化することで、アジア太平洋市場におけるイノベーションと競争を促進しています。

ラテンアメリカ市場は、低侵襲手術の普及と、患者および医療提供者の意識向上(回復時間の短縮、合併症リスクの低減など)に支えられています。ブラジルやメキシコなどでは、脳卒中ケア需要増に対応するため、病院が先進機器を導入しインフラを整備。公的・民間連携による神経学サービス強化への医療投資も増加しています。企業は、手頃な価格とアクセシビリティといった地域特有のニーズに応じた製品を投入。高血圧や糖尿病などの生活習慣病関連リスク要因の増加が脳卒中発生率を高め、血栓除去や動脈瘤管理の先進技術への依存度を上げています(2021年のメキシコにおける糖尿病有病率は約17%)。医療従事者への専門トレーニングや、早期発見・治療を促す地域プログラムも市場を支援しています。

中東およびアフリカ市場も、地域特有の要因により成長しています。各国政府や商業医療機関は、脳血管疾患の有病率増加に対応するため、特に神経学専門機関への医療インフラ投資を強化。UAEや南アフリカでは、先進的な神経治療施設が低侵襲脳血管デバイスの利用を促進し、医療ツーリズムが拡大しています(2018年のUAEの医療ツーリズム産業は121億AEDを創出)。地域内の医療機関は、国際的なメーカーとの提携を強化し、脳卒中管理やインターベンショナル神経学における未充足ニーズに対応する先進技術デバイスを投入。高血圧、糖尿病、座りがちな生活習慣の増加も需要を高めています。医療従事者のスキル向上を目的としたトレーニングやワークショップが頻繁に開催され、政府は画期的な脳血管製品へのアクセスを強化するため、規制承認を迅速化し、臨床試験を支援しています。

競争環境では、主要企業は複雑な脳血管疾患に対応するため、革新的なソリューションと先進技術を通じて製品ポートフォリオの拡大に注力。デバイスの効率性、安全性、低侵襲性の向上を目指し、研究開発に多額の投資を行っています。市場での存在感を強化し、新興地域へのアクセスを得るために、戦略的提携、合併、買収が進められています。グローバルな供給と医療基準への準拠を確保するため、規制当局の承認も優先。2024年には、フィリップスとメドトロニック・ニューロバスキュラーが、必須の脳卒中治療への世界的なアクセスを強化するための共同提唱イニシアチブを発表し、世界脳卒中機構提唱連合に加わりました。

最新の動向として、2024年8月にはGravity Medical Technologyが、AI支援設計によるSupernovaステントリトリーバーとNeutron吸引カテーテルを世界的な脳卒中治療向けに導入。2024年7月にはMicroVentionが、WEB™ 17デバイスによる頭蓋内動脈瘤治療の安全性と有効性を示すCLEVER研究の1年間の結果を発表し、広頸部分岐動脈瘤に対する単一デバイスアプローチの画期的な成果を強調しました。2024年6月にはPenumbraが、CEマーク認証を受け、虚血性および出血性脳卒中の脳血管管理向けに設計された最先端のBMX81およびBMX96ニューロアクセス・カテーテルを欧州で導入しました。

本レポートは、2019年から2033年までの脳血管デバイス市場の包括的な定量的分析を提供し、市場の推進要因、課題、機会、および地域別・国別の主要市場を特定します。製品、アプリケーション、エンドユーザー、地域別に市場を評価し、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を分析します。

1 序文

2 範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の脳血管デバイス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 脳塞栓術および動脈瘤コイルデバイス

6.1.1 市場トレンド

6.1.2 主要セグメント

6.1.2.1 塞栓コイル

6.1.2.2 フローダイバーター

6.1.2.3 液体塞栓剤

6.1.3 市場予測

6.2 脳血管形成術およびステントシステム

6.2.1 市場トレンド

6.2.2 主要セグメント

6.2.2.1 頸動脈ステント

6.2.2.2 塞栓保護デバイス

6.2.3 市場予測

6.3 脳血栓除去デバイス

6.3.1 市場トレンド

6.3.2 主要セグメント

6.3.2.1 血栓回収デバイス

6.3.2.2 吸引デバイス

6.3.2.3 血管スネア

6.3.3 市場予測

6.4 サポートデバイス

6.4.1 市場トレンド

6.4.2 主要セグメント

6.4.2.1 マイクロカテーテル

6.4.2.2 マイクロガイドワイヤー

6.4.3 市場予測

7 用途別市場内訳

7.1 虚血性脳卒中

7.1.1 市場トレンド

7.1.2 市場予測

7.2 動脈瘤

7.2.1 市場トレンド

7.2.2 市場予測

7.3 動静脈奇形および瘻孔 (AVM)

7.3.1 市場トレンド

7.3.2 市場予測

7.4 狭窄症

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 エンドユーザー別市場内訳

8.1 病院

8.1.1 市場トレンド

8.1.2 市場予測

8.2 外来手術センター

8.2.1 市場トレンド

8.2.2 市場予測

8.3 クリニック

8.3.1 市場トレンド

8.3.2 市場予測

8.4 その他

8.4.1 市場トレンド

8.4.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 アジア太平洋

9.2.1 中国

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東・アフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5フォース分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格分析

14 競争環境

14.1 市場構造

14.2 主要企業

14.3 主要企業のプロファイル

14.3.1 アカンディスGmbH

14.3.1.1 会社概要

14.3.1.2 製品ポートフォリオ

14.3.2 旭インテック株式会社

14.3.2.1 会社概要

14.3.2.2 製品ポートフォリオ

14.3.3 インペラティブ・ケア社

14.3.3.1 会社概要

14.3.3.2 製品ポートフォリオ

14.3.4 インテジャー・ホールディングス・コーポレーション

14.3.4.1 会社概要

14.3.4.2 製品ポートフォリオ

14.3.5 ジョンソン・エンド・ジョンソン

14.3.5.1 会社概要

14.3.5.2 製品ポートフォリオ

14.3.6 メドトロニックplc

14.3.6.1 会社概要

14.3.6.2 製品ポートフォリオ

14.3.7 マイクロポート・サイエンティフィック・コーポレーション

14.3.7.1 会社概要

14.3.7.2 製品ポートフォリオ

14.3.8 ペナンブラ社

14.3.8.1 会社概要

14.3.8.2 製品ポートフォリオ

14.3.9 パーフロー・メディカル社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.10 ラピッド・メディカル

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 ストライカー・コーポレーション

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.12 テルモ株式会社

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

図のリスト

図1: 世界の脳血管デバイス市場:主要な推進要因と課題

図2: 世界の脳血管デバイス市場:売上高(10億米ドル)、2019-2024年

図3: 世界の脳血管デバイス市場予測:売上高(10億米ドル)、2025-2033年

図4: 世界の脳血管デバイス市場:製品別内訳(%)、2024年

図5: 世界の脳血管デバイス市場:用途別内訳(%)、2024年

図6: 世界の脳血管デバイス市場:エンドユーザー別内訳(%)、2024年

図7: 世界の脳血管デバイス市場:地域別内訳(%)、2024年

図8: 世界の脳血管デバイス(脳塞栓術および動脈瘤コイルデバイス)市場:売上高(100万米ドル)、2019年および2024年

図9: 世界: 脳血管内治療デバイス(脳塞栓術および脳動脈瘤コイル塞栓術デバイス)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図10: 世界: 脳血管内治療デバイス(脳血管形成術およびステント留置システム)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図11: 世界: 脳血管内治療デバイス(脳血管形成術およびステント留置システム)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図12: 世界: 脳血管内治療デバイス(脳血栓除去デバイス)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図13: 世界: 脳血管内治療デバイス(脳血栓除去デバイス)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図14: 世界: 脳血管内治療デバイス(サポートデバイス)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図15: 世界: 脳血管内治療デバイス(サポートデバイス)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図16: 世界: 脳血管内治療デバイス(虚血性脳卒中)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図17: 世界: 脳血管内治療デバイス(虚血性脳卒中)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図18: 世界: 脳血管内治療デバイス(動脈瘤)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図19: 世界: 脳血管内治療デバイス(動脈瘤)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図20: 世界: 脳血管内治療デバイス(脳動静脈奇形および瘻孔 (AVM))市場: 売上高(単位: 100万米ドル)、2019年および2024年

図21: 世界: 脳血管内治療デバイス(脳動静脈奇形および瘻孔 (AVM))市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図22: 世界: 脳血管内治療デバイス(狭窄症)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図23: 世界: 脳血管内治療デバイス(狭窄症)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図24: 世界: 脳血管内治療デバイス(その他の用途)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図25: 世界: 脳血管内治療デバイス(その他の用途)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図26: 世界: 脳血管内治療デバイス(病院)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図27: 世界: 脳血管内治療デバイス(病院)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図28: 世界: 脳血管内治療デバイス(外来手術センター)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図29: 世界: 脳血管内治療デバイス(外来手術センター)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図30: 世界: 脳血管内治療デバイス(クリニック)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図31: 世界: 脳血管内治療デバイス(クリニック)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図32: 世界: 脳血管内治療デバイス(その他のエンドユーザー)市場: 売上高(単位: 100万米ドル)、2019年および2024年

図33: 世界: 脳血管内治療デバイス(その他のエンドユーザー)市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図34: 北米: 脳血管内治療デバイス市場: 売上高(単位: 100万米ドル)、2019年および2024年

図35: 北米: 脳血管内治療デバイス市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図36: 米国: 脳血管内治療デバイス市場: 売上高(単位: 100万米ドル)、2019年および2024年

図37: 米国: 脳血管内治療デバイス市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図38: カナダ: 脳血管内治療デバイス市場: 売上高(単位: 100万米ドル)、2019年および2024年

図39: カナダ: 脳血管内治療デバイス市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図40: アジア太平洋: 脳血管内治療デバイス市場: 売上高(単位: 100万米ドル)、2019年および2024年

図41: アジア太平洋: 脳血管内治療デバイス市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図42: 中国: 脳血管内治療デバイス市場: 売上高(単位: 100万米ドル)、2019年および2024年

図43: 中国: 脳血管内治療デバイス市場予測: 売上高(単位: 100万米ドル)、2025-2033年

図44:日本:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図45:日本:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図46:インド:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図47:インド:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図48:韓国:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図49:韓国:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図50:オーストラリア:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図51:オーストラリア:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図52:インドネシア:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図53:インドネシア:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図54:その他:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図55:その他:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図56:欧州:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図57:欧州:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図58:ドイツ:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図59:ドイツ:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図60:フランス:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図61:フランス:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図62:英国:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図63:英国:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図64:イタリア:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図65:イタリア:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図66:スペイン:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図67:スペイン:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図68:ロシア:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図69:ロシア:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図70:その他:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図71:その他:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図72:中南米:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図73:中南米:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図74:ブラジル:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図75:ブラジル:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図76:メキシコ:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図77:メキシコ:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図78:その他:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図79:その他:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図80:中東・アフリカ:脳血管内治療デバイス市場:売上高(百万米ドル)、2019年および2024年

図81:中東・アフリカ:脳血管内治療デバイス市場:国別内訳(%)、2024年

図82:中東・アフリカ:脳血管内治療デバイス市場予測:売上高(百万米ドル)、2025年~2033年

図83:グローバル:脳血管内治療デバイス産業:SWOT分析

図84:グローバル:脳血管内治療デバイス産業:バリューチェーン分析

図85:グローバル:脳血管内治療デバイス産業:ポーターの5フォース分析

ニューロバスキュラーデバイスは、脳や脊髄の血管系に影響を及ぼす疾患の診断および治療に用いられる医療機器の総称です。これらは主に、脳動脈瘤、脳卒中(虚血性・出血性)、脳動静脈奇形(AVM)といった重篤な神経血管疾患に対し、低侵襲的な血管内治療アプローチで介入するために開発されています。患者負担を軽減しつつ、病変部に直接アプローチし、治療効果を高めることを目的としています。

主な種類は以下の通りです。

1. コイル: 脳動脈瘤内に充填し、血流を遮断して破裂を防ぎます。プラチナ製が一般的です。

2. ステント: 血管狭窄部の拡張・維持や、コイルの脱落防止に併用されます。血流改変ステント(フローダイバーター)は、動脈瘤への血流を減少させ閉塞させる特殊なステントです。

3. カテーテル: 血管内を目的部位まで誘導する細い管で、特に微細な血管に到達可能なマイクロカテーテルがあります。

4. 塞栓物質: 脳動静脈奇形や腫瘍などへの血流を遮断するため、液体や微粒子状の物質を注入します。

5. 血栓回収デバイス: 虚血性脳卒中において、閉塞した脳血管から血栓を物理的に除去します。ステントリトリーバーなどが代表的です。

6. バルーンカテーテル: 血管形成術で狭窄部を拡張したり、一時的に血流を遮断したりする際に使用されます。

これらのデバイスは多岐にわたる神経血管疾患の治療に応用されます。

* 脳動脈瘤治療: コイル塞栓術やフローダイバーター留置術により、動脈瘤の破裂を予防します。

* 虚血性脳卒中治療: 急性期脳梗塞に対し、血栓回収デバイスを用いた機械的血栓除去術で脳血流の再開通を目指します。

* 出血性脳卒中治療: 脳動静脈奇形からの出血リスクが高い場合や、出血後の治療として塞栓術が実施されます。

* 頸動脈・頭蓋内動脈狭窄症治療: 血管狭窄による脳虚血リスクを低減するため、ステント留置術が行われます。

* 腫瘍塞栓術: 脳腫瘍への血流を遮断し、手術時の出血量を減らしたり、腫瘍の成長を抑制したりする目的で用いられます。

ニューロバスキュラーデバイスの進化は、様々な先端技術によって支えられています。

* 高度画像診断技術: デジタルサブトラクションアンギオグラフィー(DSA)、CT、MRIなどの画像診断は、治療計画立案や術中のリアルタイムガイダンスに不可欠です。

* 材料科学・微細加工技術: 生体適合性、柔軟性、耐久性に優れた素材(ニッケルチタン合金、プラチナ、高分子材料など)の開発と、極小かつ精密なデバイス製造技術が、安全性と性能向上に貢献しています。

* ナビゲーションシステム・ロボット技術: 術者の手技を補助し、より正確で安全なデバイス操作を実現するシステムや、カテーテルの遠隔操作を可能にするロボット支援システムの研究開発が進められています。

* AIと機械学習: 画像解析による病変の自動検出、治療効果予測、手術計画最適化などへの応用が期待されています。