❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

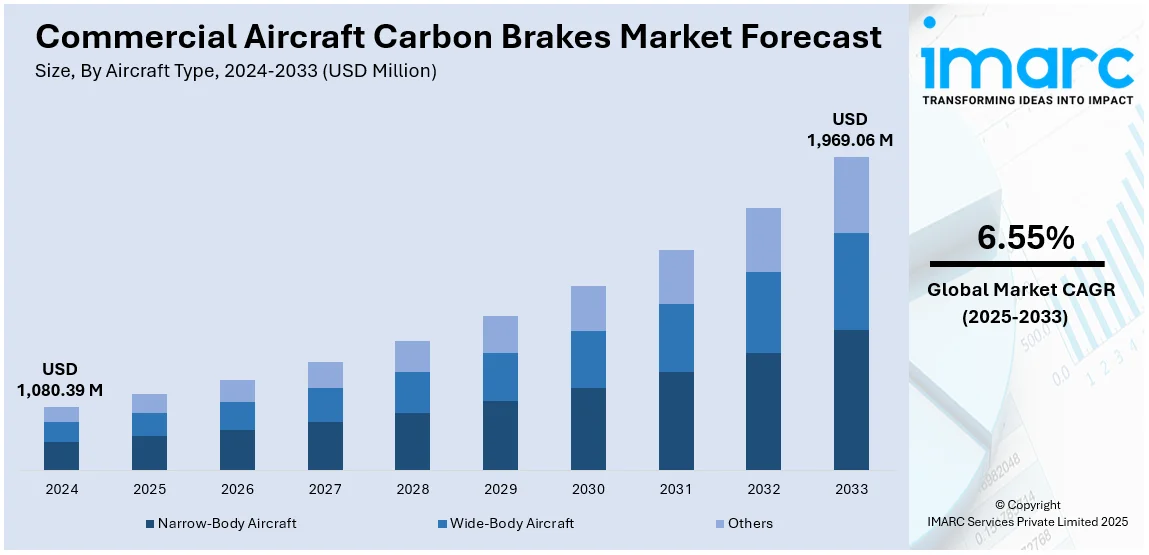

世界の民間航空機用カーボンブレーキ市場は、2024年に10億8039万米ドルと評価され、IMARC Groupの予測では2033年までに19億6906万米ドルに達し、2025年から2033年にかけて年平均成長率(CAGR) 6.55%で成長する見込みです。2024年現在、北米が市場を支配し、35.0%以上の市場シェアを占めています。

この市場成長を牽引する主な要因は、商用航空機生産の大幅な増加、燃費効率と持続可能性への高まる需要、ブレーキ材料における急速な技術進歩、そして航空交通量の継続的な増加と航空機フリートの拡大です。

主要航空機メーカーの生産レベルは市場成長に強く影響します。エアバスはサプライチェーンの課題にもかかわらず、2024年に766機を納入し、2025年には850機への増産を目指しています。国際航空運送協会(IATA)によると、航空業界の旅客キロ(RPK)は2024年2月までに2019年レベルに回復し、年間で11.6%の成長が予測されており、新型航空機への持続的な需要が先進ブレーキシステムの市場を直接的に押し上げています。

米国では、連邦航空局(FAA)がNextGenなどのイニシアチブを通じて国家空域システム(NAS)の近代化を進め、安全性と効率性を向上させています。この近代化は、カーボンブレーキのような先進技術の採用を支援し、FAAの持続可能性への重点は、軽量で効率的な部品への移行を促進し、カーボンブレーキの需要を押し上げています。また、FAAの安全とイノベーションへのコミットメントも、航空における先進材料と技術の開発・統合を奨励しています。

カーボンブレーキは軽量であるため、燃費効率を向上させ、航空会社の運航コスト削減に貢献します。航空業界が持続可能性と炭素排出量削減を重視する中、カーボンブレーキは環境に優しく燃費効率の高い戦略の不可欠な要素となっています。IATAによると、新世代航空機は旧世代より20%燃費効率が向上しており、カーボンブレーキの長寿命と低メンテナンス性も運用コストをさらに削減し、市場成長を後押ししています。

カーボン-カーボン複合材などの材料と製造技術の継続的な進歩は、カーボンブレーキの性能、耐久性、信頼性を大幅に向上させています。これにより、より高い温度耐性と耐摩耗性が実現し、航空機の安全性が高まることで、航空機メーカーや運航会社の間でカーボンブレーキの人気が高まっています。

世界の航空交通量の増加も市場の強力な成長要因です。2023年の世界の航空旅客需要は前年比で36%以上増加しました。この旅客数の急増は、先進的で信頼性が高く効率的なブレーキシステムを必要とする航空機の高稼働率を生み出し、民間航空におけるカーボンブレーキの採用率をさらに高めています。特に新興市場における航空旅行の成長は、新型商用航空機の需要を生み出し、高性能で耐久性のあるカーボンブレーキが求められています。IATAは2032年までにナローボディ機が世界で24,285機稼働すると予測しており、これは軽量で高性能なブレーキシステムへの需要をさらに高めるでしょう。

市場は航空機タイプ、材料、製造プロセス、エンドユーザーに基づいて分類されています。航空機タイプ別では、ナローボディ機が市場を支配し、68.1%のシェアを占めています。これは、短・中距離フライトの需要増加と格安航空会社(LCC)の拡大によるものです。ナローボディ機は燃費効率と高頻度路線への対応能力から人気があり、エアバスA320neoやボーイング737 MAXなどの主要モデルの生産量が増加しています。カーボンブレーキの軽量性と高い耐久性も、ナローボディ機での採用を促進しています。

商業航空機用カーボンブレーキ市場では、運用効率、整備・燃料費削減に優れるナローボディ機セグメントが優勢で、新興市場の航空需要増と航空会社の燃費効率機材への更新が成長を牽引しています。

材料別では、ポリアクリロニトリル(PAN)ベースの炭素材料が市場の58.5%を占め、最大のシェアを誇ります。これは、優れた強度、耐熱性、高温下での摩耗低減といった機械的・熱的特性に加え、耐久性と費用対効果の高さによるものです。厳しい安全規制と軽量化トレンドもPANの採用を後押ししており、主要サプライヤーはR&Dに積極的に投資しています。

製造プロセスでは、化学気相浸透法(CVI)が市場の68.4%を占める主要な手法です。CVIは、高密度で熱安定性に優れた炭素-炭素複合材を製造でき、材料特性の精密な制御により、軽量で耐久性があり、極端な制動に耐えるブレーキを実現します。時間とコストはかかるものの、最終製品の高品質がその採用を正当化し、技術進歩が効率とコストを改善しています。安全性、性能、耐久性への重視から、CVIは高性能商業航空機用ブレーキシステム製造において引き続き選好されています。

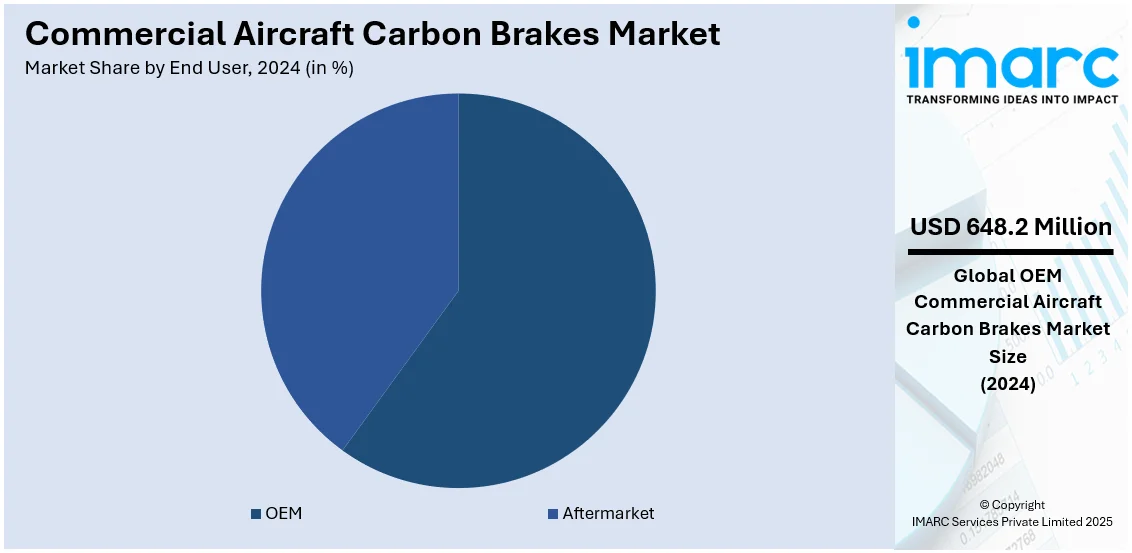

エンドユーザー別では、新規航空機の需要増加と製造時の先進ブレーキシステム組み込みにより、OEM(Original Equipment Manufacturers)が市場の60%を占め優勢です。OEMはブレーキメーカーと密接に連携し、燃費効率向上と運用コスト削減のため、軽量で耐久性のあるカーボンブレーキを優先しています。整備間隔の長期化と信頼性向上、航空会社の機材拡大がOEMの優位性を維持しています。

地域別では、北米が市場の35%を占め最大シェアを保持しています。これは、確立された航空産業、高い航空機生産率(ボーイングなど)、堅牢なサプライチェーン、高い航空旅客交通量、そしてFAAなどの規制機関による安全・性能革新推進によるものです。主要MROハブの存在も北米の優位性に貢献しています。

米国では、長距離航空旅行の大幅な増加(2030年までに年間3700万人)が、新規商業航空機と高性能カーボンブレーキの需要を促進しています。カーボンブレーキは燃費削減、運用効率向上、持続可能性目標達成に不可欠であり、新規航空機の納入と既存機のアップグレードが需要を継続的に押し上げています。

欧州では、航空旅行量がパンデミック前の水準に回復しつつあり、現代的で燃費効率の良い商業航空機の需要が増加しています。新型機導入(例:ボーイング787-10)がカーボンブレーキを含む先進ブレーキシステムの需要を促進し、燃費節約、運用効率向上、持続可能性目標達成に寄与しています。機材更新と旧型機の改修が市場成長を牽引する見込みです。

アジア太平洋地域では、インドがワイドボディ機の追加と国際直行便の強化を通じて航空ハブ化を目指しており、2025年3月までに国内航空旅客数が1億6400万〜1億7000万人に達すると予測されています。この航空需要の急増が、ブレーキシステムなどの商業航空機部品の需要を大きく押し上げています。

商用航空機用カーボンブレーキ市場は、軽量性、高性能、耐久性、そして燃料消費削減、運用効率向上、持続可能性目標達成への貢献から、世界的に需要が拡大しています。

アジア太平洋地域では、航空機購入とフリート更新の増加、インドをはじめとする各国の航空産業発展に伴い、カーボンブレーキの採用が加速し、市場成長が予測されています。ラテンアメリカでは、2024年前半に旅客交通量が4.7%増加するなど、航空部門の力強い回復が新型航空機と高性能ブレーキシステムへの需要を牽引。軽量性による燃費向上、耐熱性強化、CO2排出量削減への貢献が、フリート更新を進める航空会社にとって魅力的であり、市場拡大を後押ししています。中東・アフリカ地域も、ドバイ国際空港が2023年第3四半期に国際線旅客数が40%増加し、世界で最も忙しいハブとなったことに象徴される航空産業の急速な回復と成長を背景に、新型・高効率航空機への投資が活発化。運用コストと排出量削減のため、軽量で高性能なカーボンブレーキの需要が増大しています。

競争環境では、主要企業は市場プレゼンス強化のため、革新、戦略的提携、グローバル展開に注力しています。R&Dへの大規模投資により、より堅牢なポリアクリロニトリル(PAN)ベース複合材の開発や強化された化学気相浸透(CVI)技術を通じて、カーボンブレーキシステムの性能、耐久性、効率を向上させています。また、デジタル技術を活用した生産プロセスの合理化やサプライチェーン効率化、次世代航空機モデルとの連携を目指した主要航空機メーカーとの戦略的提携も重要視されています。航空需要が急速に伸びる新興市場での製造施設やサービスセンターの設立によるプレゼンス拡大も進んでいます。主要企業には、Collins Aerospace、Crane Aerospace & Electronics, Inc.、Honeywell International Inc.、Meggitt Plc、Mersen、Safran S.A.などが挙げられます。

最近の動向として、2024年4月にはサフラン・ランディング・システムズが燃料節約とCO2排出量削減を目的とした新世代軽量カーボンブレーキディスクを発表。3月にはメギットPLCがアジア太平洋地域の需要増に対応するためシンガポールの製造施設を拡張しました。2月にはハネウェル・エアロスペースがカーボンブレーキディスクメーカーの株式過半数を取得し、製品ポートフォリオと技術専門知識を強化。1月にはコリンズ・エアロスペースが欧州の航空宇宙企業と次世代カーボンブレーキ技術の共同開発で戦略的提携を結びました。

本レポートは、2019年から2033年までの商用航空機用カーボンブレーキ市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。また、主要な地域市場と国別市場を特定し、ポーターのファイブフォース分析を通じて競争環境を評価することで、ステークホルダーが市場の魅力と競争レベルを理解するのに役立ちます。分析対象は航空機タイプ、材料、製造プロセス、エンドユーザー、地域、国にわたります。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の民間航空機用カーボンブレーキ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 航空機タイプ別市場内訳

6.1 狭胴機

6.1.1 市場トレンド

6.1.2 市場予測

6.2 広胴機

6.2.1 市場トレンド

6.2.2 市場予測

6.3 その他

6.3.1 市場トレンド

6.3.2 市場予測

7 材料別市場内訳

7.1 石油ピッチ

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ポリアクリロニトリル

7.2.1 市場トレンド

7.2.2 市場予測

8 製造プロセス別市場内訳

8.1 化学気相浸透法

8.1.1 市場トレンド

8.1.2 市場予測

8.2 液相浸透法

8.2.1 市場トレンド

8.2.2 市場予測

9 エンドユーザー別市場内訳

9.1 OEM

9.1.1 市場トレンド

9.1.2 市場予測

9.2 アフターマーケット

9.2.1 市場トレンド

9.2.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場トレンド

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場トレンド

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場トレンド

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場トレンド

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場トレンド

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場トレンド

10.4.3.2 市場予測

10.5 中東・アフリカ

10.5.1 市場トレンド

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要プレーヤー

15.3 主要プレーヤーのプロファイル

15.3.1 コリンズ・エアロスペース

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 クレーン・エアロスペース&エレクトロニクス社

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 ハネウェル・インターナショナル社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 メギット・ピーエルシー(パーカー・ハネフィン・コーポレーション)

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 メルセン

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

15.3.6 サフランS.A.

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

図のリスト

図1:世界の民間航空機用カーボンブレーキ市場:主要な推進要因と課題

図2:世界の民間航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019-2024年

図3:世界の民間航空機用カーボンブレーキ市場:航空機タイプ別内訳(%)、2024年

図4:世界の民間航空機用カーボンブレーキ市場:材料別内訳(%)、2024年

図5:世界の民間航空機用カーボンブレーキ市場:製造プロセス別内訳(%)、2024年

図6:世界の民間航空機用カーボンブレーキ市場:最終用途別内訳(%)、2024年

図7:世界の民間航空機用カーボンブレーキ市場:地域別内訳(%)、2024年

図8:世界の民間航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025-2033年

図9:世界の民間航空機用カーボンブレーキ(ナローボディ機)市場:販売額(百万米ドル)、2019年および2024年

図10:世界の民間航空機用カーボンブレーキ(ナローボディ機)市場予測:販売額(百万米ドル)、2025-2033年

図11:世界の民間航空機用カーボンブレーキ(ワイドボディ機)市場:販売額(百万米ドル)、2019年および2024年

図12:世界の民間航空機用カーボンブレーキ(ワイドボディ機)市場予測:販売額(百万米ドル)、2025-2033年

図13:世界の民間航空機用カーボンブレーキ(その他)市場:販売額(百万米ドル)、2019年および2024年

図14:世界の民間航空機用カーボンブレーキ(その他)市場予測:販売額(百万米ドル)、2025-2033年

図15:世界の民間航空機用カーボンブレーキ(石油ピッチ)市場:販売額(百万米ドル)、2019年および2024年

図16:世界の民間航空機用カーボンブレーキ(石油ピッチ)市場予測:販売額(百万米ドル)、2025-2033年

図17:世界の民間航空機用カーボンブレーキ(ポリアクリロニトリル)市場:販売額(百万米ドル)、2019年および2024年

図18:世界の民間航空機用カーボンブレーキ(ポリアクリロニトリル)市場予測:販売額(百万米ドル)、2025-2033年

図19:世界:商用航空機用カーボンブレーキ(化学気相浸透)市場:販売額(百万米ドル)、2019年および2024年

図20:世界:商用航空機用カーボンブレーキ(化学気相浸透)市場予測:販売額(百万米ドル)、2025年~2033年

図21:世界:商用航空機用カーボンブレーキ(液相浸透)市場:販売額(百万米ドル)、2019年および2024年

図22:世界:商用航空機用カーボンブレーキ(液相浸透)市場予測:販売額(百万米ドル)、2025年~2033年

図23:世界:商用航空機用カーボンブレーキ(OEM)市場:販売額(百万米ドル)、2019年および2024年

図24:世界:商用航空機用カーボンブレーキ(OEM)市場予測:販売額(百万米ドル)、2025年~2033年

図25:世界:商用航空機用カーボンブレーキ(アフターマーケット)市場:販売額(百万米ドル)、2019年および2024年

図26:世界:商用航空機用カーボンブレーキ(アフターマーケット)市場予測:販売額(百万米ドル)、2025年~2033年

図27:北米:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図28:北米:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図29:米国:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図30:米国:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図31:カナダ:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図32:カナダ:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図33:アジア太平洋:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図34:アジア太平洋:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図35:中国:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図36:中国:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図37:日本:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図38:日本:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図39:インド:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図40:インド:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図41:韓国:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図42:韓国:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図43:オーストラリア:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図44:オーストラリア:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図45:インドネシア:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図46:インドネシア:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図47:その他:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図48:その他:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図49:欧州:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図50:欧州:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図51:ドイツ:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図52:ドイツ:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図53:フランス:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図54:フランス:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図55:イギリス:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図56:イギリス:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図57:イタリア:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図58:イタリア:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図59:スペイン:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図60:スペイン:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図61:ロシア:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図62:ロシア:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図63:その他:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図64:その他:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図65:ラテンアメリカ:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図66:ラテンアメリカ:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図67:ブラジル:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図68:ブラジル:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図69:メキシコ:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図70:メキシコ:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図71:その他:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図72:その他:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図73:中東・アフリカ:商用航空機用カーボンブレーキ市場:販売額(百万米ドル)、2019年および2024年

図74:中東・アフリカ:商用航空機用カーボンブレーキ市場:国別内訳(%)、2024年

図75:中東・アフリカ:商用航空機用カーボンブレーキ市場予測:販売額(百万米ドル)、2025年~2033年

図76:世界:商用航空機用カーボンブレーキ産業:SWOT分析

図77:世界:商用航空機用カーボンブレーキ産業:バリューチェーン分析

図78:世界:商用航空機用カーボンブレーキ産業:ポーターの5フォース分析

商用航空機用カーボンブレーキは、航空機の車輪に装着されるブレーキシステムの一部であり、特にブレーキディスクに炭素繊維強化炭素複合材料(C/Cコンポジット)を使用したものを指します。従来の鋼鉄製ブレーキと比較して、大幅な軽量化、優れた耐熱性、高い耐摩耗性、そして高い摩擦係数を持つことが特徴です。航空機が着陸する際に発生する膨大な運動エネルギーを効率的に熱エネルギーに変換し、機体を安全かつ迅速に停止させるための極めて重要な役割を担っています。この軽量化は、航空機の燃費向上にも寄与しています。

カーボンブレーキ自体が特定の材料を用いたブレーキの一種ですが、その製造方法や材料構成にはいくつかのバリエーションが存在します。C/Cコンポジットの製造プロセスとしては、炭素繊維を積層・成形した後、化学気相浸透法(CVI/CVD)や液相含浸法(LPI)などを用いて炭素マトリックスを緻密化させる方法が一般的です。これらのプロセスによって、材料の密度、強度、耐酸化性などの特性が調整されます。また、使用される炭素繊維の種類や織り方、マトリックスの組成、さらには熱処理の条件によっても、ブレーキの性能や寿命に違いが生じます。航空機用としては、複数のディスクを重ね合わせた多板式が主流であり、航空機の重量や速度に応じてディスクの枚数が設計されます。

商用航空機用カーボンブレーキは、主に大型の旅客機や貨物機に広く採用されています。これらの航空機は、着陸時の速度が速く、機体重量も非常に重いため、極めて高い制動性能と信頼性が求められます。具体的な用途としては、通常の着陸時における減速・停止はもちろんのこと、離陸滑走中に異常が発生した場合の緊急停止(RTO: Rejected Take-Off)や、滑走路が濡れている、あるいは凍結しているといった悪条件下での安全な制動に不可欠です。カーボンブレーキの優れた放熱性は、短時間での連続着陸や、離陸中止後の迅速な再離陸準備にも貢献し、空港の運用効率向上にも寄与しています。

カーボンブレーキの性能を最大限に引き出し、安全性を確保するためには、様々な関連技術が不可欠です。

* **ブレーキ制御システム:**

* **アンチスキッドシステム:** 車輪のロックアップを防ぎ、最大の制動力を維持しながら滑走を制御します。

* **オートブレーキシステム:** 着陸時にあらかじめ設定された減速度で自動的にブレーキをかけることで、パイロットの負担を軽減し、安定した制動を実現します。

* **ブレーキ・バイ・ワイヤ:** 油圧配管の代わりに電気信号でブレーキを制御するシステムで、応答性の向上、軽量化、メンテナンス性の改善に貢献します。

* **材料科学:**

* **C/Cコンポジット製造技術の進化:** 高温での強度、靭性、耐酸化性を向上させるための材料開発が継続的に行われています。

* **酸化防止コーティング:** 炭素材料は高温で酸化しやすい性質があるため、炭化ケイ素(SiC)などのセラミックコーティングを施すことで、耐酸化性を高め、ブレーキの寿命を延ばしています。

* **熱管理技術:**

* **放熱設計:** ブレーキディスクの形状や冷却経路を最適化し、制動時に発生する熱を効率的に放散させる設計技術です。

* **温度監視システム:** ブレーキディスクの温度をリアルタイムで監視し、過熱を防ぎ、安全な運用をサポートします。