❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

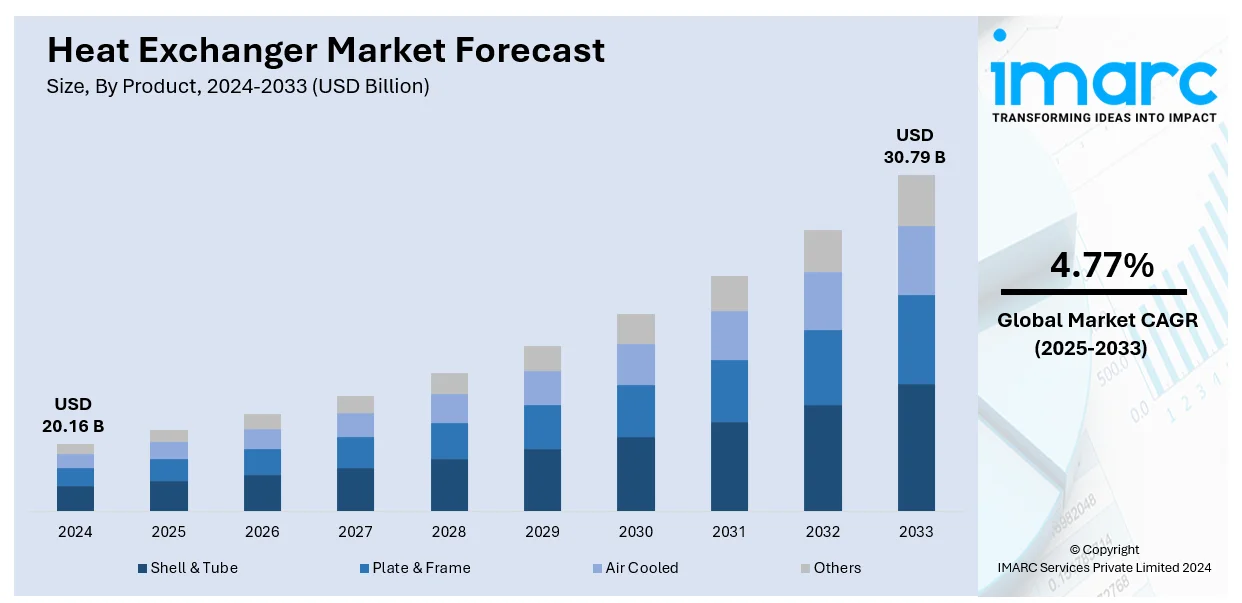

熱交換器の世界市場は、2024年に201.6億ドルと評価され、2033年までに307.9億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率(CAGR)4.77%で拡大する見込みです。2024年現在、欧州が市場の31.8%以上を占め、主導的な地位にあります。

この市場成長の主な要因は、主要産業におけるエネルギー効率の高いソリューションの採用増加、発展途上地域における工業化の加速、そして最適化された熱管理への需要の高まりです。さらに、厳格な排出規制と環境持続可能性への取り組みが、企業に炭素排出量を削減する先進的な熱交換器の導入を促しています。再生可能エネルギープロジェクトへの投資増加も、市場の継続的な成長を後押ししています。

市場の主要トレンドは以下の通りです。

第一に、「脱炭素化への注力」です。気候変動対策の必要性が世界的に認識される中、各国、企業、個人が脱炭素化を推進しています。化石燃料燃焼による二酸化炭素排出量の削減が求められ、各国政府はメーカーに対し、熱交換器のようなクリーンで効率的な技術の採用を義務付けています。例えば、インドは2070年までのネットゼロ達成目標を掲げ、2030年までに非化石燃料設備容量500GW、炭素排出量10億トン削減といった具体的な目標を設定しています。熱交換器は、企業の環境基準遵守と持続可能性最大化に貢献し、技術の継続的な改善により、コスト効率も向上しています。2024年4月には、アルファ・ラバルが水素用途を含むエネルギー・海洋分野でのエネルギー転換を推進するプリント回路熱交換器(PCHE)の生産を開始しました。

第二に、「ヒートポンプ需要の増加」です。ヒートポンプは熱交換器を基幹部品としており、異なる流体間で熱を移動させることで、暖房や冷房に利用します。従来の暖房システムと比較してエネルギー効率が高く、エネルギーコストの上昇と環境意識の高まりから、持続可能なソリューションとして人気が高まっています。NRELの報告によると、ヒートポンプの利用は米国人口の62%から95%でエネルギー支出を削減する可能性があり、政府もヒートポンプ設置に対する補助金や税額控除を提供しています。例えば、英国政府は2023年10月にヒートポンプ補助金を5,000ポンドから7,500ポンドに増額し、低炭素システムへの移行を支援しています。

第三に、「技術革新」です。反応プロセスにおいて温度制御が常に重要であるため、熱交換器市場では継続的な技術開発が主要な推進要因となっています。新しい材料やコーティングにより、耐食性、熱伝導率、機械的強度において部品材料が改善され、よりコンパクトで軽量、堅牢な熱交換器の設計・製造が可能になっています。2024年5月には、Hayward Holdings Inc.が、初のマイクロチャネル熱交換器を搭載したHeatProシリーズのHeat+Chillヒートポンプを発表し、プールの冷却、冷水化、加熱を可能にしました。

第四に、「エネルギー効率と排出規制遵守への需要の高まり」です。多様な産業分野でエネルギー効率の高い技術への需要が拡大し、新興経済圏での急速な工業化が、エネルギー消費を最適化し運用コストを削減する先進的な熱交換システムへのニーズを強めています。同時に、より厳格な排出基準と環境規制が、炭素排出量を削減し持続可能性を高める熱交換器の採用をメーカーやエンドユーザーに促しています。

市場は、材料の腐食、ファウリング(汚損)、先進技術に伴う高い初期投資コストといった課題に直面していますが、これらは耐腐食性材料の開発、予測保全のためのスマートセンサー、コンパクトで高効率な設計といったイノベーションの大きな機会でもあります。再生可能エネルギーへの投資増加も、市場の成長をさらに促進するでしょう。

世界の熱交換器市場は、再生可能エネルギーの導入拡大と厳格な環境政策を背景に、市場拡大と技術進歩の機会が広がっています。IMARC Groupの分析によると、2025年から2033年までの予測期間において、製品、材料、最終用途産業、地域別に市場動向が示されています。

製品別では、シェル&チューブ型が2024年に市場シェア約34.8%を占め、高圧・高温用途に柔軟に対応できる特性から市場を牽引しています。例えば、Sandvikは2024年2月にインドで二相鋼、オーステナイト鋼、ニッケル基合金製の熱交換器チューブ製造ラインを強化しました。材料別では、ステンレス鋼が2024年に市場シェア約33.8%で首位です。耐食性と強度に優れ、医薬品、食品・飲料、化学産業など衛生が重視される分野で広く利用されています。技術開発による性能向上と持続可能性への対応も市場を押し上げています。

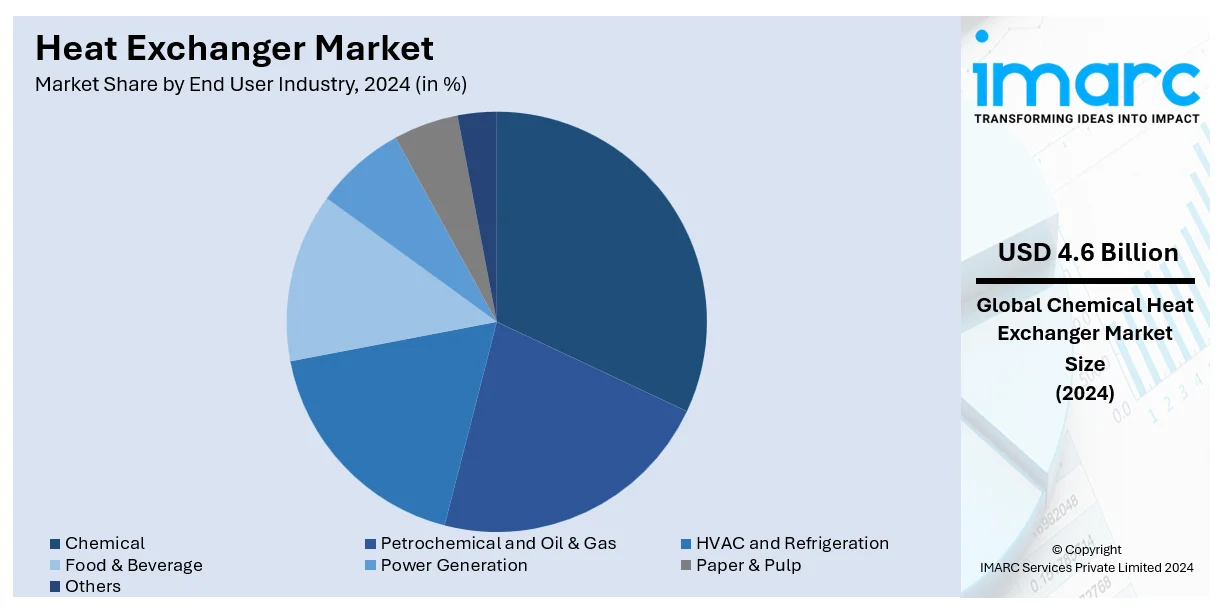

最終用途産業別では、化学産業が2024年に市場シェア約22.7%で最大です。化学反応時の温度制御や分離プロセスに不可欠であり、腐食性の高い環境に対応するためステンレス鋼やニッケル合金が使用されます。蒸留塔、蒸発器、凝縮器などで効率的な熱伝達が求められます。2023年11月にはAlleimaがインドの生産施設を拡張し、化学、石油化学、再生可能エネルギー産業向けの複雑な合金製熱交換器チューブの製造能力を強化しました。

地域別では、2024年に欧州が市場シェア31.8%超で最大でした。風力、太陽光、地熱エネルギープロジェクトへの投資増加、データセンターの増加、高級車の生産拡大が市場成長を後押ししています。例えば、Samsung Electronicsは2023年9月に、より大きな熱交換器を搭載したヒートポンプ「EHS Mono R290」を発表しました。

北米市場は、化学処理、石油・ガス、発電、HVACなどの主要分野からの需要により成長しています。米国は主要な石油生産国であり、抽出・精製作業における熱交換器の需要が高いです。石油化学や製造業への投資増加、エネルギー効率要件の強化、排出ガス規制、再生可能エネルギー源の利用拡大が市場拡大に貢献しています。特に米国の産業部門はエネルギー消費の33%を占め、HVAC、石油化学、化学用途が支配的です。クリーンエア法などの政府規制も、企業にエネルギー効率と排出量削減技術の導入を促しています。HVAC産業は主要な最終用途の一つで、住宅・商業建設プロジェクトの増加により需要が拡大しています。再生可能エネルギープロジェクトやデータセンターの増加も市場を活性化させています。

欧州市場は、再生可能エネルギープロジェクトの増加、厳格な環境規制、産業成長によって強化されています。EUのグリーンディールは、2050年までのカーボンニュートラル目標達成のため、エネルギー効率の高い熱交換器の導入を義務付けています。英国、フランス、ドイツは産業の脱炭素化に向けた最先端技術導入を主導し、太陽熱、風力、バイオマス用途で熱交換器が広く使用されています。化学産業への投資増加や、年間約1300万台の自動車を生産する欧州の自動車製造業におけるエンジン冷却やバッテリー熱管理のための需要も市場を牽引しています。

アジア太平洋地域は、エネルギー消費の増加、都市化、工業化により最大の消費地となっています。中国とインドが市場を支配し、特に中国は地域の産業生産のほぼ半分を占め、化学および石油化学産業が重要な役割を担っています。

熱交換器市場は、化学、石油化学、発電、HVAC、食品飲料など、世界中の主要産業の成長に不可欠な推進力となっている。

アジア太平洋地域では、インドの化学・石油化学部門が2025年までに3000億ドルを超える見込みで、廃熱回収や蒸気凝縮器といった用途で熱交換器の需要が拡大している。東南アジアにおける気温上昇と都市化はHVAC産業の成長を後押しし、急速に拡大する食品飲料部門も冷蔵や殺菌プロセスで熱交換器に大きく依存している。

ラテンアメリカ市場は、エネルギー部門の成長、工業化、エネルギー効率の追求によって牽引されている。メキシコとブラジルが最大の貢献国であり、ブラジルの石油生産量増加は精製施設や石油化学施設での熱交換器需要を促進する。多国籍企業が多数進出する食品飲料産業の急速な拡大、アルゼンチンやチリの再生可能エネルギープロジェクトといった発電投資、そしてメキシコの自動車産業の成長も市場拡大に寄与している。

中東・アフリカ市場では、地域の工業発展とエネルギー効率プログラム、石油・ガス部門が成長を牽引。世界の確認済み石油埋蔵量の半分以上を占める中東では、サウジアラビアやアラブ首長国連邦が石油化学プロジェクトや精製施設の改修に大規模な投資を行っており、冷却や熱回収に熱交換器が不可欠である。アフリカでは、特に南アフリカとナイジェリアを中心に発電投資が増加しており、サハラ以南アフリカの電化プロジェクトも需要を押し上げている。

競争環境においては、主要企業は性能指標の事前監視やファウリング、漏洩などの問題の早期発見を可能にするセンサーとリアルタイム監視システムを導入し、効率向上とダウンタイム削減を図っている。また、グラフェンやセラミック複合材といった新素材の開発により、より高い熱伝導率と耐食性を実現し、過酷な条件下での熱交換器の運用を可能にしている。さらに、計算流体力学(CFD)ソフトウェアを活用し、実際の試作品を製造する前に流体流動と熱伝達のモデリングを通じて熱交換器の効率を評価することで、時間と資源を大幅に節約している。主要企業には、Alfa Laval AB、Danfoss、GEA Groupなどが挙げられる。

最新の動向として、2025年3月にはVertivがAIおよび高性能コンピューティング(HPC)向けにラックあたり最大80kWに対応する液冷リアドア熱交換器「CoolLoop RDHx」を発表。2025年2月には、Jebel Ali Free Zone(JAFZA)がドイツのAllied Heat Exchange AG(A-HEAT)とGCC最大の熱交換器製造施設を開発する契約を締結し、データセンターや産業冷却の需要に対応するCO₂およびアンモニアベースの省エネ型熱交換器を生産する計画が発表された。同月、Metalforms Heat Transferは北米での顧客サポート強化のため、新たなチャネルパートナー4社を任命。2025年1月には、NANO Nuclear Energyがマイクロリアクター「ODIN」の一次・二次熱交換器の設計・製造をThermal Engineering International(TEi)に委託した。その他、Hayward Holdingsによるマイクロチャネル熱交換器技術採用のヒートポンプ、Alfa LavalのPCHE生産ライン新設、Danfoss IndiaのMCHE技術発表など、技術革新が続いている。

本レポートは、2024年を基準年とし、2019年から2024年までの履歴データと2025年から2033年までの予測期間を対象としている。シェル&チューブ、プレート&フレーム、空冷などのタイプ、炭素鋼、ステンレス鋼などの材料、化学、石油化学・石油・ガス、HVAC・冷凍、食品飲料、発電などの最終用途産業、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカの各地域を網羅し、主要企業の詳細なプロファイルも提供する。ステークホルダーは、市場セグメントの定量的分析、市場トレンド、予測、推進要因、課題、機会に関する包括的な情報に加え、ポーターのファイブフォース分析を通じて競争レベルと市場の魅力を評価し、競争環境を理解するための洞察を得ることができる。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の熱交換器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 シェル&チューブ

6.1.1 市場トレンド

6.1.2 市場予測

6.2 プレート&フレーム

6.2.1 市場トレンド

6.2.2 市場予測

6.3 空冷式

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 材料別市場内訳

7.1 炭素鋼

7.1.1 市場トレンド

7.1.2 市場予測

7.2 ステンレス鋼

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ニッケル

7.3.1 市場トレンド

7.3.2 市場予測

7.4 その他

7.4.1 市場トレンド

7.4.2 市場予測

8 最終用途産業別市場内訳

8.1 化学

8.1.1 市場トレンド

8.1.2 市場予測

8.2 石油化学および石油・ガス

8.2.1 市場トレンド

8.2.2 市場予測

8.3 HVACおよび冷凍

8.3.1 市場トレンド

8.3.2 市場予測

8.4 食品・飲料

8.4.1 市場トレンド

8.4.2 市場予測

8.5 発電

8.5.1 市場トレンド

8.5.2 市場予測

8.6 紙・パルプ

8.6.1 市場トレンド

8.6.2 市場予測

8.7 その他

8.7.1 市場トレンド

8.7.2 市場予測

9 地域別市場内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場トレンド

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場トレンド

9.1.2.2 市場予測

9.2 欧州

9.2.1 ドイツ

9.2.1.1 市場トレンド

9.2.1.2 市場予測

9.2.2 フランス

9.2.2.1 市場トレンド

9.2.2.2 市場予測

9.2.3 英国

9.2.3.1 市場トレンド

9.2.3.2 市場予測

9.2.4 イタリア

9.2.4.1 市場トレンド

9.2.4.2 市場予測

9.2.5 スペイン

9.2.5.1 市場トレンド

9.2.5.2 市場予測

9.2.6 ロシア

9.2.6.1 市場トレンド

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場トレンド

9.2.7.2 市場予測

9.3 アジア太平洋

9.3.1 中国

9.3.1.1 市場トレンド

9.3.1.2 市場予測

9.3.2 日本

9.3.2.1 市場トレンド

9.3.2.2 市場予測

9.3.3 インド

9.3.3.1 市場トレンド

9.3.3.2 市場予測

9.3.4 韓国

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 オーストラリア

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 インドネシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 アルゼンチン

9.4.3.1 市場動向

9.4.3.2 市場予測

9.4.4 コロンビア

9.4.4.1 市場動向

9.4.4.2 市場予測

9.4.5 チリ

9.4.5.1 市場動向

9.4.5.2 市場予測

9.4.6 ペルー

9.4.6.1 市場動向

9.4.6.2 市場予測

9.4.7 その他

9.4.7.1 市場動向

9.4.7.2 市場予測

9.5 中東およびアフリカ

9.5.1 トルコ

9.5.1.1 市場動向

9.5.1.2 市場予測

9.5.2 サウジアラビア

9.5.2.1 市場動向

9.5.2.2 市場予測

9.5.3 イラン

9.5.3.1 市場動向

9.5.3.2 市場予測

9.5.4 アラブ首長国連邦

9.5.4.1 市場動向

9.5.4.2 市場予測

9.5.5 その他

9.5.5.1 市場動向

9.5.5.2 市場予測

10 SWOT分析

10.1 概要

10.2 強み

10.3 弱み

10.4 機会

10.5 脅威

11 バリューチェーン分析

12 ポーターの5つの力分析

12.1 概要

12.2 買い手の交渉力

12.3 供給者の交渉力

12.4 競争の程度

12.5 新規参入者の脅威

12.6 代替品の脅威

13 価格指標

14 競争環境

14.1 市場構造

14.2 主要プレーヤー

14.3 主要プレーヤーのプロファイル

14.3.1 アルファ・ラバルAB

14.3.1.1 企業概要

14.3.1.2 製品ポートフォリオ

14.3.2 APIヒートトランスファー

14.3.2.1 企業概要

14.3.2.2 製品ポートフォリオ

14.3.3 ボイド

14.3.3.1 企業概要

14.3.3.2 製品ポートフォリオ

14.3.3.3 財務状況

14.3.3.4 SWOT分析

14.3.4 チャート・インダストリーズ

14.3.4.1 企業概要

14.3.4.2 製品ポートフォリオ

14.3.4.3 財務状況

14.3.4.4 SWOT分析

14.3.5 ダンフォス

14.3.5.1 企業概要

14.3.5.2 製品ポートフォリオ

14.3.6 GEバーノバ

14.3.6.1 企業概要

14.3.6.2 製品ポートフォリオ

14.3.6.3 財務状況

14.3.6.4 SWOT分析

14.3.7 GEAグループAG

14.3.7.1 企業概要

14.3.7.2 製品ポートフォリオ

14.3.7.3 財務状況

14.3.7.4 SWOT分析

14.3.8 久原製作所株式会社

14.3.8.1 企業概要

14.3.8.2 製品ポートフォリオ

14.3.9 IHIプラントサービス株式会社

14.3.9.1 会社概要

14.3.9.2 製品ポートフォリオ

14.3.9.3 財務状況

14.3.9.4 SWOT分析

14.3.10 ジョンソンコントロールズ

14.3.10.1 会社概要

14.3.10.2 製品ポートフォリオ

14.3.11 ケルビオン・ホールディングGmbH

14.3.11.1 会社概要

14.3.11.2 製品ポートフォリオ

14.3.11.3 財務状況

14.3.11.4 SWOT分析

14.3.12 メルセン

14.3.12.1 会社概要

14.3.12.2 製品ポートフォリオ

14.3.12.3 財務状況

14.3.12.4 SWOT分析

14.3.13 モディーン・マニュファクチャリング・カンパニー

14.3.13.1 会社概要

14.3.13.2 製品ポートフォリオ

14.3.13.3 財務状況

14.3.13.4 SWOT分析

14.3.14 SPXフロー株式会社

14.3.14.1 会社概要

14.3.14.2 製品ポートフォリオ

14.3.14.3 財務状況

14.3.14.4 SWOT分析

14.3.15 ザイレム

14.3.15.1 会社概要

14.3.15.2 製品ポートフォリオ

14.3.15.3 財務状況

14.3.15.4 SWOT分析

図表リスト

図1: 世界: 熱交換器市場: 主要な推進要因と課題

図2: 世界: 熱交換器市場: 販売額(10億米ドル)、2019-2024年

図3: 世界: 熱交換器市場: タイプ別内訳(%)、2024年

図4: 世界: 熱交換器市場: 材料別内訳(%)、2024年

図5: 世界: 熱交換器市場: 最終用途産業別内訳(%)、2024年

図6: 世界: 熱交換器市場: 地域別内訳(%)、2024年

図7: 世界: 熱交換器市場予測: 販売額(10億米ドル)、2025-2033年

図8: 世界: 熱交換器(シェル&チューブ)市場: 販売額(百万米ドル)、2019年および2024年

図9: 世界: 熱交換器(シェル&チューブ)市場予測: 販売額(百万米ドル)、2025-2033年

図10: 世界: 熱交換器(プレート&フレーム)市場: 販売額(百万米ドル)、2019年および2024年

図11: 世界: 熱交換器(プレート&フレーム)市場予測: 販売額(百万米ドル)、2025-2033年

図12: 世界: 熱交換器(空冷式)市場: 販売額(百万米ドル)、2019年および2024年

図13: 世界: 熱交換器(空冷式)市場予測: 販売額(百万米ドル)、2025-2033年

図14: 世界: 熱交換器(その他のタイプ)市場: 販売額(百万米ドル)、2019年および2024年

図15: 世界: 熱交換器(その他のタイプ)市場予測: 販売額(百万米ドル)、2025-2033年

図16: 世界: 熱交換器(炭素鋼)市場: 販売額(百万米ドル)、2019年および2024年

図17: 世界: 熱交換器(炭素鋼)市場予測: 販売額(百万米ドル)、2025-2033年

図18: 世界: 熱交換器(ステンレス鋼)市場: 販売額(百万米ドル)、2019年および2024年

図19: 世界: 熱交換器(ステンレス鋼)市場予測: 販売額(百万米ドル)、2025-2033年

図20: 世界: 熱交換器(ニッケル)市場: 販売額(百万米ドル)、2019年および2024年

図21: 世界: 熱交換器(ニッケル)市場予測: 販売額(百万米ドル)、2025-2033年

図22: 世界: 熱交換器(その他)市場: 販売額(百万米ドル)、2019年および2024年

図23: 世界: 熱交換器(その他)市場予測: 販売額(百万米ドル)、2025-2033年

図24: 世界: 熱交換器(化学)市場: 販売額(百万米ドル)、2019年および2024年

図25: 世界: 熱交換器(化学)市場予測: 販売額(百万米ドル)、2025-2033年

図26: 世界: 熱交換器(石油化学および石油・ガス)市場: 販売額(百万米ドル)、2019年および2024年

図27: 世界: 熱交換器(石油化学および石油・ガス)市場予測: 販売額(百万米ドル)、2025-2033年

図28:世界の:熱交換器(HVACおよび冷凍)市場:売上高(百万米ドル)、2019年および2024年

図29:世界の:熱交換器(HVACおよび冷凍)市場予測:売上高(百万米ドル)、2025年~2033年

図30:世界の:熱交換器(食品・飲料)市場:売上高(百万米ドル)、2019年および2024年

図31:世界の:熱交換器(食品・飲料)市場予測:売上高(百万米ドル)、2025年~2033年

図32:世界の:熱交換器(発電)市場:売上高(百万米ドル)、2019年および2024年

図33:世界の:熱交換器(発電)市場予測:売上高(百万米ドル)、2025年~2033年

図34:世界の:熱交換器(紙・パルプ)市場:売上高(百万米ドル)、2019年および2024年

図35:世界の:熱交換器(紙・パルプ)市場予測:売上高(百万米ドル)、2025年~2033年

図36:世界の:熱交換器(その他の最終用途産業)市場:売上高(百万米ドル)、2019年および2024年

図37:世界の:熱交換器(その他の最終用途産業)市場予測:売上高(百万米ドル)、2025年~2033年

図38:北米:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図39:北米:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図40:米国:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図41:米国:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図42:カナダ:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図43:カナダ:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図44:欧州:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図45:欧州:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図46:ドイツ:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図47:ドイツ:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図48:フランス:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図49:フランス:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図50:英国:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図51:英国:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図52:イタリア:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図53:イタリア:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図54:スペイン:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図55:スペイン:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図56:ロシア:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図57:ロシア:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図58:その他:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図59:その他:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図60:アジア太平洋:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図61:アジア太平洋:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図62:中国:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図63:中国:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図64:日本:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図65:日本:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図66:インド:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図67:インド:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図68:韓国:熱交換器市場:売上高(百万米ドル)、2019年および2024年

図69:韓国:熱交換器市場予測:売上高(百万米ドル)、2025年~2033年

図70: オーストラリア: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図71: オーストラリア: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図72: インドネシア: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図73: インドネシア: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図74: その他: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図75: その他: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図76: ラテンアメリカ: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図77: ラテンアメリカ: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図78: ブラジル: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図79: ブラジル: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図80: メキシコ: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図81: メキシコ: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図82: アルゼンチン: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図83: アルゼンチン: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図84: コロンビア: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図85: コロンビア: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図86: チリ: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図87: チリ: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図88: ペルー: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図89: ペルー: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図90: その他: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図91: その他: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図92: 中東およびアフリカ: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図93: 中東およびアフリカ: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図94: トルコ: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図95: トルコ: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図96: サウジアラビア: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図97: サウジアラビア: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図98: イラン: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図99: イラン: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図100: アラブ首長国連邦: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図101: アラブ首長国連邦: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図102: その他: 熱交換器市場: 販売額 (百万米ドル), 2019年および2024年

図103: その他: 熱交換器市場予測: 販売額 (百万米ドル), 2025年~2033年

図104: 世界: 熱交換器産業: SWOT分析

図105: 世界: 熱交換器産業: バリューチェーン分析

図106: 世界: 熱交換器産業: ポーターのファイブフォース分析

熱交換器は、異なる温度を持つ二つの流体間で熱エネルギーを効率的に移動させる装置です。これらは、流体同士を直接接触させることなく、伝熱面を介して熱を交換し、一方の流体を加熱し、もう一方を冷却する、あるいはその逆の目的で広く利用されています。

熱交換器には様々な種類があります。最も一般的なものの一つにシェルアンドチューブ式があります。これは多数のチューブがシェル(外筒)内に配置され、一方の流体がチューブ内を、もう一方がシェル内を流れる構造で、高圧・高温用途に適しています。プレート式は、薄い金属プレートを多数重ねて構成され、プレート間に流体が交互に流れることで高い熱交換効率を実現します。コンパクトで分解・洗浄が容易なのが特長です。フィンチューブ式は、チューブにフィンを取り付けて伝熱面積を増やし、主に空気と流体の熱交換に用いられ、エアコンの室外機などで見られます。二重管式は、同心円状の二本の管で構成される最も単純な形式で、小流量に適しています。その他、伝熱面が周期的に加熱・冷却されることで熱を交換する再生式などもあります。

熱交換器の用途は非常に多岐にわたります。空調設備ではエアコンやヒートポンプ、冷凍機に不可欠な部品です。発電所ではボイラー、復水器、給水加熱器として、化学プラントでは反応器の温度制御、蒸留、凝縮、蒸発プロセスに用いられます。石油精製では原油の加熱や製品の冷却に、食品・飲料産業では殺菌や冷却、加熱に利用されます。また、自動車のラジエーター、データセンターのサーバー冷却、地熱発電における熱利用など、あらゆる産業分野で重要な役割を担っています。

関連技術としては、熱交換器の性能向上や効率化を図るための様々な取り組みがあります。伝熱性能を促進する技術として、フィンやタービュレーター、マイクロチャンネル構造などを用いて伝熱面積を増やしたり、流体の乱れを促進したりする方法が開発されています。耐食性や耐熱性、高強度を持つ新素材(チタン、特殊合金、セラミックスなど)の開発も進んでいます。計算流体力学(CFD)を用いた流体解析により、熱交換器内部の流体の流れや温度分布をシミュレーションし、設計の最適化が図られています。伝熱面に付着する汚れ(ファウリング)を抑制・除去する技術や、排熱回収、IoT/AIによる運転監視・制御技術も、熱交換器の効率と信頼性を高める上で重要な要素となっています。