❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

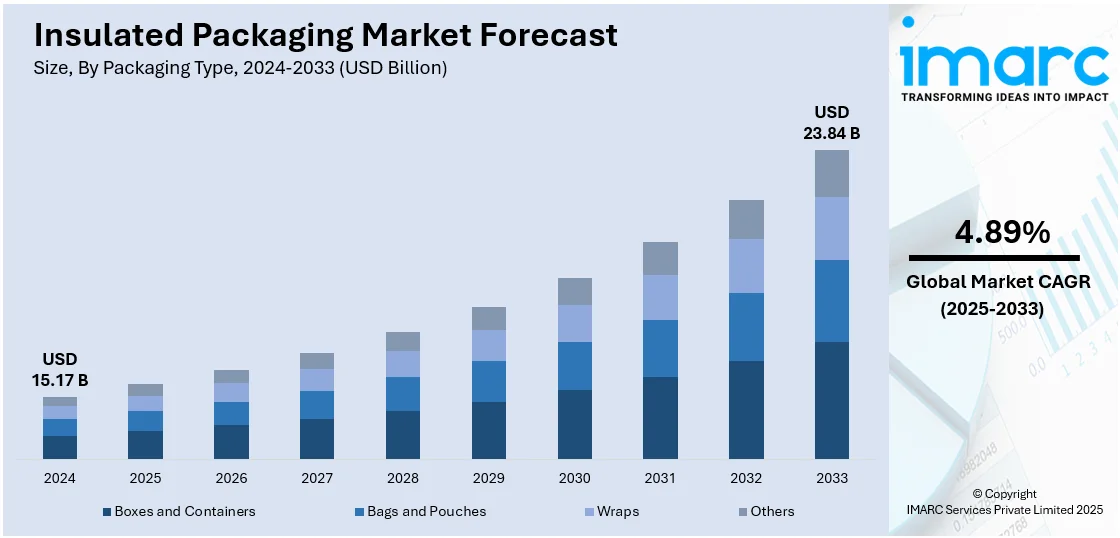

世界の断熱包装市場は、2024年に151.7億ドルと評価され、2033年までに238.4億ドルに達すると予測されており、2025年から2033年にかけて年平均成長率4.89%で成長が見込まれています。この成長は、医薬品、バイオテクノロジー、食品産業における温度管理製品の需要増加、Eコマースの拡大、および持続可能性へのニーズの高まりによって牽引されています。

市場洞察として、アジア太平洋地域が2024年に35.8%以上のシェアを占め、最大の市場となっています。これは、高い工業化、都市化、および温度に敏感な製品への需要に起因します。包装タイプ別では、汎用性、耐久性、堅牢な断熱能力により、箱と容器が45.7%のシェアで市場をリードしています。素材タイプ別では、費用対効果、優れた断熱性、多様な用途での汎用性から、プラスチックが35%で最大の市場シェアを占めています。包装形態別では、食品、医薬品、Eコマース分野での適応性と費用効率の高さから、フレキシブル包装が53.1%で最大のシェアを保持しています。

市場の主な推進要因には、医薬品、バイオテクノロジー、食品産業における温度管理製品の需要増加に加え、国際的なコールドチェーン物流の強化、健康意識の高まり、生鮮・オーガニック製品への消費者嗜好、Eコマースと生鮮品の越境貿易の成長が挙げられます。また、医薬品やバイオ医薬品の品質保持を義務付ける規制枠組みも、断熱材の必要性を高めています。

主要な市場トレンドとしては、まずEコマースの急成長が挙げられます。Eコマース市場は2027年までに8兆ドルを超えると予測されており、生鮮品や温度に敏感な商品の保護に断熱包装が不可欠です。これにより、熱安定性が確保され、製品の劣化が減少し、顧客満足度が向上します。次に、RTE(Ready-to-Eat)食品輸出の増加も市場を後押ししています。インドのRTE食品輸出額は2018-19年の7億6580万ドルから2022-23年には14億3556万ドルに増加しており、輸送中の鮮度、風味、栄養価の保持に断熱包装が重要な役割を果たしています。

さらに、環境配慮型およびカスタムソリューションへの需要が高まっています。メーカーは、リサイクル可能、生分解性、再利用可能な包装材料を開発し、廃棄物と炭素排出量の削減を目指しています。例えば、Smurfit KappaはBorough Brothと協力し、羊毛断熱材から段ボール製の持続可能な包装に移行し、温度管理を維持しつつ倉庫スペースの最適化とコスト削減を実現しました。Graphic Packaging Internationalも、プラスチックを80-90%削減したリサイクル可能なPaperSeal™ Shapeトレイを開発しています。同時に、ブランドは製品のプレゼンテーションと顧客エンゲージメントを高めるために、カスタム印刷やユニークなデザインを取り入れた断熱包装を求めています。

最後に、コールドチェーンと医薬品需要の増加が市場成長を牽引しています。COVID-19パンデミック時のワクチン流通は、温度管理包装の重要性を浮き彫りにしました。FDAやGDPなどの規制は、サプライチェーン全体での厳格な温度維持基準を要求しており、高性能な断熱包装ソリューションの開発を促進しています。これらの要因が複合的に作用し、断熱包装市場は今後も持続的な成長を遂げると見られています。

断熱包装市場は、電子商取引、宅配、オンライン食料品サービスの需要増加を背景に拡大しており、製品の鮮度保持、漏れ防止、リサイクル可能・再利用可能な素材による持続可能性の支援に不可欠な役割を果たしています。

素材別では、プラスチックが2024年に約35.0%の市場シェアを占め、市場を牽引しています。優れた断熱性、費用対効果、多様な用途への汎用性、軽量性による輸送コスト削減、耐久性が成長を後押しし、食品、飲料、医薬品などの温度に敏感な製品保護に不可欠です。ポリスチレン、ポリエチレン、ポリウレタンなどが優れた耐熱性と湿度管理を提供するポーチ、容器などに広く使用され、硬質・軟質包装への適応性や、リサイクル可能・生分解性プラスチックソリューションの進歩も優位性を支えています。

包装形態別では、軟質包装が2024年に約53.1%の市場シェアでリード。適応性、軽量性、費用対効果、優れたスペース最適化能力により、保管と輸送が容易で物流コストを大幅に削減します。食品、医薬品、Eコマース分野で特に好まれ、製品形状に適合しながら断熱性を維持し、分量管理や再封性をサポート。高度なバリア素材との互換性により、湿気、酸素、温度変動からの保護を確実にし、持続可能な軟質包装ソリューションへの投資も市場での主導的地位を確立しています。

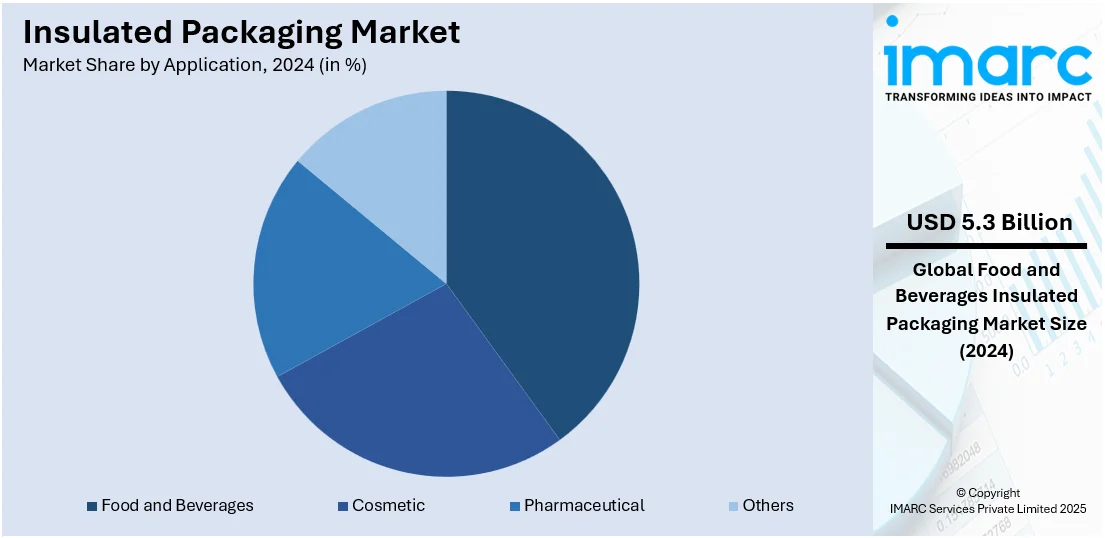

用途別では、食品・飲料が2024年に約35.2%の市場シェアを占め、市場をリード。これは、温度管理と製品の完全性に対するこの分野の極めて重要なニーズによるものです。生鮮食品、調理済み食品、冷凍食品の世界的な需要増加、オンライン食品配達や食料品Eコマースの急増が、輸送中の鮮度と安全性を確保するための断熱包装への依存度を高めています。食習慣の変化や利便性に対する消費者の嗜好も、包装済み加工食品の消費増加につながり、賞味期限延長や腐敗抑制の技術革新もこのセグメントの優位性を強化しています。

地域別では、アジア太平洋地域が2024年に35.8%以上の最大の市場シェアを占めました。中国、インド、東南アジア諸国における急速な工業化と都市化が市場拡大を促進。アジアは世界人口の60%、最大都市の70%を擁する最も急速に成長している経済地域であり、Eコマースとオンライン食品配達サービスの爆発的な成長が、信頼性と効率的な包装ソリューションの需要を高めています。コールドチェーンインフラの拡大、可処分所得の増加、利便性食品への食生活の変化も市場成長を後押しし、持続可能な包装慣行に対する政府の支援もイノベーションを加速させ、アジア太平洋地域のリーダーシップを確固たるものにしています。

米国は2024年に北米市場で88.40%以上のシェアを占め、Eコマース産業の拡大により断熱包装の採用が増加しています。オンラインショッピングの増加と温度に敏感な製品のタイムリーな配送ニーズにより、断熱包装は輸送中の製品の完全性維持に不可欠な役割を果たしています。Eコマースプラットフォームは、食料品、医薬品、生鮮食品のラストマイル配送のために、耐久性、軽量性、耐熱性を備えたソリューションを求めています。効率的な断熱性、リサイクル可能性、持続可能性も包装選択の重要な基準として浮上し、物流サービスプロバイダーと包装会社との提携も採用を支援しています。

北米市場全体では、食品、医薬品、Eコマース産業における温度に敏感な製品輸送の需要増加により堅調な成長を遂げています。オンラインショッピングの急増、特に食料品や生鮮食品において、断熱包装は輸送中に最適な温度を維持することで製品の完全性を保証します。Eコマース企業は迅速で信頼性の高い安全な配送の提供に注力し、革新的な包装ソリューションの需要を高めています。持続可能性への懸念から、リサイクル可能で環境に優しい素材への移行も進み、包装技術の進歩も市場に恩恵をもたらしています。グラフィック・パッケージングが2025年2月に発表した断熱紙カップ「Cold&Go™」のように、優れた断熱性で飲み物をより長く冷たく保つ製品も登場しています。

アジア太平洋地域では、加工済み・包装済み調理済み食品への消費者の嗜好の変化、特に女性労働力増加(インドでは2018-19年の21.6%から2023-24年には35.6%へ上昇)により、断熱包装の採用が増加しています。温度管理を必要とする利便性食品の需要は、食品メーカーに信頼性が高く費用対効果の高い断熱包装ソリューションの採用を促し、都市化とライフスタイルの変化は冷凍食品、乳製品、調理済み食品の消費増加に貢献しています。地域の包装会社は製品の断熱効率、賞味期限、持続可能性を向上させ、多層包装フィルムやバイオベースの断熱材などの革新が普及しています。

欧州では、堅牢な食品加工産業が存在し、食品や飲料を廃棄やこぼれなく配送するための包装ソリューションが必要であるため、断熱包装の採用が加速しています。

断熱包装市場は、食品加工業者の製品提供拡大に伴う鮮度・安全性維持の重視、厳しい食品品質規制、持続可能性目標により、世界的に成長を続けています。長距離・国境を越えた生鮮品の輸送において、品質を損なわない高性能な断熱包装ソリューションが不可欠であり、レディミール、乳製品、特殊飲料の需要増加は、温度変動や漏れを防ぐ高度な断熱材の必要性を高めています。欧州では、循環経済の目標がリサイクル可能で再利用可能な断熱包装材料の使用を促進し、環境要件と産業要件の両方に対応しています。

地域別に見ると、中南米市場は冷凍食品需要の増加に牽引されています。メキシコの冷凍食品市場は2024年に47億ドルに達し、2033年には76億ドルに成長すると予測されており、鮮度保持と腐敗防止のための断熱包装が不可欠です。スーパーマーケットや流通業者は、コールドチェーン物流の効率化のため、費用対効果が高く信頼性の高い断熱材に投資しています。中東・アフリカ市場では、ワクチン、血液サンプル、医薬品の保管に信頼性の高いソリューションを必要とする医療施設の拡大が、断熱包装の採用を促進しています。ドバイの医療部門は急速に成長しており、医療インフラの整備に伴い、熱安定性に優れた包装オプションの需要が高まっています。また、ヘルスケアおよび製薬サプライチェーンにおけるオムニチャネル流通の採用も、保管および配送中の製品完全性を確保するための効率的な断熱ソリューションの必要性を増大させています。

競争環境は、確立されたグローバル企業と新興の地域企業の両方が存在し、イノベーション、製品差別化、持続可能性に注力しています。企業は、高性能で費用対効果が高く、環境に優しいソリューションを開発するために研究開発への投資を増やしています。包装プロバイダー、物流会社、eコマースプラットフォーム間の戦略的提携も、コールドチェーン業務の最適化と消費者需要への対応のために普及しています。消費者の持続可能でリサイクル可能な材料への嗜好の変化に対応し、市場プレーヤーはグリーン技術を取り入れ、環境に優しい代替品を提供しています。例えば、2024年12月には、グラフィック・パッケージングがElaborados Naturalesと提携し、従来のプラスチックトレイに代わるPaperSeal™ Shape紙製トレイをスペインで導入しました。これはプラスチック含有量が10%未満でリサイクル可能であり、優れた剛性で食品の安全性と鮮度を確保します。

最近の主な動向としては、2025年6月にパナソニックが電源なしで最長10日間保冷可能な真空断熱保冷ボックス「VIXELLコンテナ」のレンタル・海外輸送サービスを開始しました。2025年4月にはDS Smithが、ワックスフリー段ボール製の100%リサイクル可能で再利用可能な断熱包装ソリューション「GoChill Cooler」を発表しました。また、2025年1月にはDGeoがLifoam Industriesと提携し、従来のEPSフォームに代わる生分解性素材「BioEPS®」を導入しました。これは4年以内に92%生分解され、マイクロプラスチックを残しません。さらに、Cold Chain Technologiesは縁石でリサイクル可能な「CCT TRUEtemp Naturals Shipper」を、VisyはEPSの代替となるリサイクル可能な繊維ベースの断熱材「Visycell」をそれぞれ発表しています。

本レポートは、2019年から2033年までの断熱包装市場の様々なセグメント、過去および現在の市場動向、市場予測、ダイナミクスに関する包括的な定量的分析を提供します。市場の推進要因、課題、機会に関する最新情報を提供し、主要な地域市場および国レベルの市場を特定します。ポーターの5フォース分析は、新規参入者、競争、サプライヤーと買い手の交渉力、代替品の脅威の影響を評価するのに役立ち、競争環境は主要プレーヤーの現在の位置付けを理解するための洞察を提供します。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の断熱包装市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 包装タイプ別市場内訳

6.1 箱と容器

6.1.1 市場トレンド

6.1.2 市場予測

6.2 袋とパウチ

6.2.1 市場トレンド

6.2.2 市場予測

6.3 ラップ

6.3.1 市場トレンド

6.3.2 市場予測

6.4 その他

6.4.1 市場トレンド

6.4.2 市場予測

7 材料タイプ別市場内訳

7.1 段ボール

7.1.1 市場トレンド

7.1.2 市場予測

7.2 金属

7.2.1 市場トレンド

7.2.2 市場予測

7.3 ガラス

7.3.1 市場トレンド

7.3.2 市場予測

7.4 プラスチック

7.4.1 市場トレンド

7.4.2 市場予測

7.5 その他

7.5.1 市場トレンド

7.5.2 市場予測

8 包装形態別市場内訳

8.1 硬質

8.1.1 市場トレンド

8.1.2 市場予測

8.2 軟質

8.2.1 市場トレンド

8.2.2 市場予測

8.3 半硬質

8.3.1 市場トレンド

8.3.2 市場予測

9 用途別市場内訳

9.1 化粧品

9.1.1 市場トレンド

9.1.2 市場予測

9.2 医薬品

9.2.1 市場トレンド

9.2.2 市場予測

9.3 食品および飲料

9.3.1 市場トレンド

9.3.2 市場予測

9.4 その他

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターの5つの力分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 アムコアplc

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.2 コールドアイス・インク

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.3 クライオパック(インテグレオン・グローバル)

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.4 ドイチェ・ポストAG

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ドリューフォーム・オブ・ジョージア

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.6 DSスミスplc

15.3.6.1 会社概要

15.3.6.2 製品ポートフォリオ

15.3.6.3 財務状況

15.3.6.4 SWOT分析

15.3.7 デュポン・ド・ヌムール・インク

15.3.7.1 会社概要

15.3.7.2 製品ポートフォリオ

15.3.7.3 財務状況

15.3.7.4 SWOT分析

15.3.8 フータマキ Oyj

15.3.8.1 会社概要

15.3.8.2 製品ポートフォリオ

15.3.9 イノベーティブ・エナジー・インク

15.3.9.1 会社概要

15.3.9.2 製品ポートフォリオ

15.3.10 マルコ・フォーム・プロダクツ・インク

15.3.10.1 会社概要

15.3.10.2 製品ポートフォリオ

15.3.11 ソノコ・プロダクツ・カンパニー

15.3.11.1 会社概要

15.3.11.2 製品ポートフォリオ

15.3.11.3 財務状況

15.3.11.4 SWOT分析

15.3.12 ザ・ウール・パッケージング・カンパニー・リミテッド

15.3.12.1 会社概要

15.3.12.2 製品ポートフォリオ

15.3.13 TPソリューションズ

15.3.13.1 企業概要

15.3.13.2 製品ポートフォリオ

図目次

図1: 世界: 保冷包装市場: 主要な推進要因と課題

図2: 世界: 保冷包装市場: 販売額 (10億米ドル), 2019-2024年

図3: 世界: 保冷包装市場予測: 販売額 (10億米ドル), 2025-2033年

図4: 世界: 保冷包装市場: 包装タイプ別内訳 (%), 2024年

図5: 世界: 保冷包装市場: 材料タイプ別内訳 (%), 2024年

図6: 世界: 保冷包装市場: 包装形態別内訳 (%), 2024年

図7: 世界: 保冷包装市場: 用途別内訳 (%), 2024年

図8: 世界: 保冷包装市場: 地域別内訳 (%), 2024年

図9: 世界: 保冷包装 (箱および容器) 市場: 販売額 (百万米ドル), 2019年および2024年

図10: 世界: 保冷包装 (箱および容器) 市場予測: 販売額 (百万米ドル), 2025-2033年

図11: 世界: 保冷包装 (袋およびパウチ) 市場: 販売額 (百万米ドル), 2019年および2024年

図12: 世界: 保冷包装 (袋およびパウチ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図13: 世界: 保冷包装 (ラップ) 市場: 販売額 (百万米ドル), 2019年および2024年

図14: 世界: 保冷包装 (ラップ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図15: 世界: 保冷包装 (その他の包装タイプ) 市場: 販売額 (百万米ドル), 2019年および2024年

図16: 世界: 保冷包装 (その他の包装タイプ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図17: 世界: 保冷包装 (段ボール) 市場: 販売額 (百万米ドル), 2019年および2024年

図18: 世界: 保冷包装 (段ボール) 市場予測: 販売額 (百万米ドル), 2025-2033年

図19: 世界: 保冷包装 (金属) 市場: 販売額 (百万米ドル), 2019年および2024年

図20: 世界: 保冷包装 (金属) 市場予測: 販売額 (百万米ドル), 2025-2033年

図21: 世界: 保冷包装 (ガラス) 市場: 販売額 (百万米ドル), 2019年および2024年

図22: 世界: 保冷包装 (ガラス) 市場予測: 販売額 (百万米ドル), 2025-2033年

図23: 世界: 保冷包装 (プラスチック) 市場: 販売額 (百万米ドル), 2019年および2024年

図24: 世界: 保冷包装 (プラスチック) 市場予測: 販売額 (百万米ドル), 2025-2033年

図25: 世界: 保冷包装 (その他の材料タイプ) 市場: 販売額 (百万米ドル), 2019年および2024年

図26: 世界: 保冷包装 (その他の材料タイプ) 市場予測: 販売額 (百万米ドル), 2025-2033年

図27: 世界: 保冷包装 (硬質) 市場: 販売額 (百万米ドル), 2019年および2024年

図28: 世界: 保冷包装 (硬質) 市場予測: 販売額 (百万米ドル), 2025-2033年

図29: 世界: 保冷包装 (軟質) 市場: 販売額 (百万米ドル), 2019年および2024年

図30: 世界: 保冷包装 (軟質) 市場予測: 販売額 (百万米ドル), 2025-2033年

図31: 世界: 保冷包装 (半硬質) 市場: 販売額 (百万米ドル), 2019年および2024年

図32: 世界: 保冷包装 (半硬質) 市場予測: 販売額 (百万米ドル), 2025-2033年

図33: 世界: 保冷包装 (化粧品) 市場: 販売額 (百万米ドル), 2019年および2024年

図34: 世界: 保冷包装 (化粧品) 市場予測: 販売額 (百万米ドル), 2025-2033年

図35: 世界: 保冷包装 (医薬品) 市場: 販売額 (百万米ドル), 2019年および2024年

図36: 世界: 保冷包装 (医薬品) 市場予測: 販売額 (百万米ドル), 2025-2033年

図37: 世界: 保冷包装 (食品および飲料) 市場: 販売額 (百万米ドル), 2019年および2024年

図38:世界:保冷包装(食品・飲料)市場予測:売上高(百万米ドル)、2025-2033年

図39:世界:保冷包装(その他の用途)市場:売上高(百万米ドル)、2019年および2024年

図40:世界:保冷包装(その他の用途)市場予測:売上高(百万米ドル)、2025-2033年

図41:北米:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図42:北米:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図43:米国:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図44:米国:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図45:カナダ:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図46:カナダ:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図47:アジア太平洋:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図48:アジア太平洋:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図49:中国:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図50:中国:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図51:日本:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図52:日本:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図53:インド:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図54:インド:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図55:韓国:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図56:韓国:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図57:オーストラリア:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図58:オーストラリア:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図59:インドネシア:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図60:インドネシア:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図61:その他:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図62:その他:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図63:欧州:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図64:欧州:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図65:ドイツ:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図66:ドイツ:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図67:フランス:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図68:フランス:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図69:英国:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図70:英国:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図71:イタリア:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図72:イタリア:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図73:スペイン:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図74:スペイン:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図75:ロシア:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図76:ロシア:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図77:その他:保冷包装市場:売上高(百万米ドル)、2019年および2024年

図78:その他:保冷包装市場予測:売上高(百万米ドル)、2025-2033年

図79: ラテンアメリカ: 保冷包装市場: 販売額(百万米ドル)、2019年および2024年

図80: ラテンアメリカ: 保冷包装市場予測: 販売額(百万米ドル)、2025年~2033年

図81: ブラジル: 保冷包装市場: 販売額(百万米ドル)、2019年および2024年

図82: ブラジル: 保冷包装市場予測: 販売額(百万米ドル)、2025年~2033年

図83: メキシコ: 保冷包装市場: 販売額(百万米ドル)、2019年および2024年

図84: メキシコ: 保冷包装市場予測: 販売額(百万米ドル)、2025年~2033年

図85: その他: 保冷包装市場: 販売額(百万米ドル)、2019年および2024年

図86: その他: 保冷包装市場予測: 販売額(百万米ドル)、2025年~2033年

図87: 中東およびアフリカ: 保冷包装市場: 販売額(百万米ドル)、2019年および2024年

図88: 中東およびアフリカ: 保冷包装市場: 国別内訳(%)、2024年

図89: 中東およびアフリカ: 保冷包装市場予測: 販売額(百万米ドル)、2025年~2033年

図90: 世界: 保冷包装産業: SWOT分析

図91: 世界: 保冷包装産業: バリューチェーン分析

図92: 世界: 保冷包装産業: ポーターの5フォース分析

断熱包装とは、内容物の温度を外部環境から保護し、一定の範囲内に保つことを目的とした包装技術でございます。熱の伝達経路である伝導、対流、放射を効果的に抑制する素材や構造を用いることで、製品の品質維持や鮮度保持に不可欠な役割を果たしております。特に、温度変化に敏感な製品の輸送や保管において、その重要性は非常に高いです。

断熱包装には様々な種類がございます。素材別では、軽量でコスト効率に優れた発泡スチロール(EPS)が広く利用されております。より高い断熱性能が求められる場合には、ウレタンフォームや、非常に薄く高い断熱性を持つ真空断熱パネル(VIP)が用いられます。VIPは高価ですが、限られたスペースでの高性能な温度管理に適しております。また、放射熱を反射するアルミ蒸着シートや、空気層を利用したエアキャップ、環境負荷の低い紙製断熱材(多層段ボールやパルプモールドなど)もございます。形態別では、箱型の断熱箱(クーラーボックスや発泡スチロール箱)、柔軟性のある断熱袋(保冷バッグやアルミ蒸着袋)、パレット全体を覆う断熱シートやカバーなど、用途に応じて多様な形状が存在いたします。

主な用途としましては、まず食品分野が挙げられます。生鮮食品、冷凍食品、冷蔵食品、チョコレート、乳製品など、鮮度や品質を保ちながら消費者の元へ届けるために不可欠です。次に、医薬品・医療品分野では、ワクチン、血液製剤、検査試薬、臓器移植用臓器といった、厳密な温度管理が生命や治療効果に直結する製品の輸送に欠かせません。これらはコールドチェーンの中核をなす要素でございます。その他、特定の温度範囲で安定性を保つ必要がある化学品、温度変化に弱い精密電子部品、化粧品、花卉、ペットの輸送など、幅広い分野でその価値を発揮しております。

関連技術としましては、断熱材と組み合わせて内容物の温度をより正確に制御する保冷剤や蓄冷剤がございます。これらには水、ゲル、PCM(相変化材料)などがあり、設定したい温度帯に応じて最適なものが選択されます。また、輸送中の温度履歴を記録し、品質管理や問題発生時の原因究明に役立つ温度ロガーやデータロガーも重要な技術です。製品の生産から消費までの全過程で温度を適切に管理するコールドチェーンマネジメントは、断熱包装を基盤とした総合的なシステムでございます。近年では、IoTやAIを活用したリアルタイムでの温度監視、輸送ルートの最適化、需要予測なども進んでおり、より高度な温度管理が実現されつつあります。さらに、環境負荷低減の観点から、リサイクル可能な紙製断熱材やバイオマスプラスチック、生分解性素材といった環境配慮型素材の開発も活発に行われております。