❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖

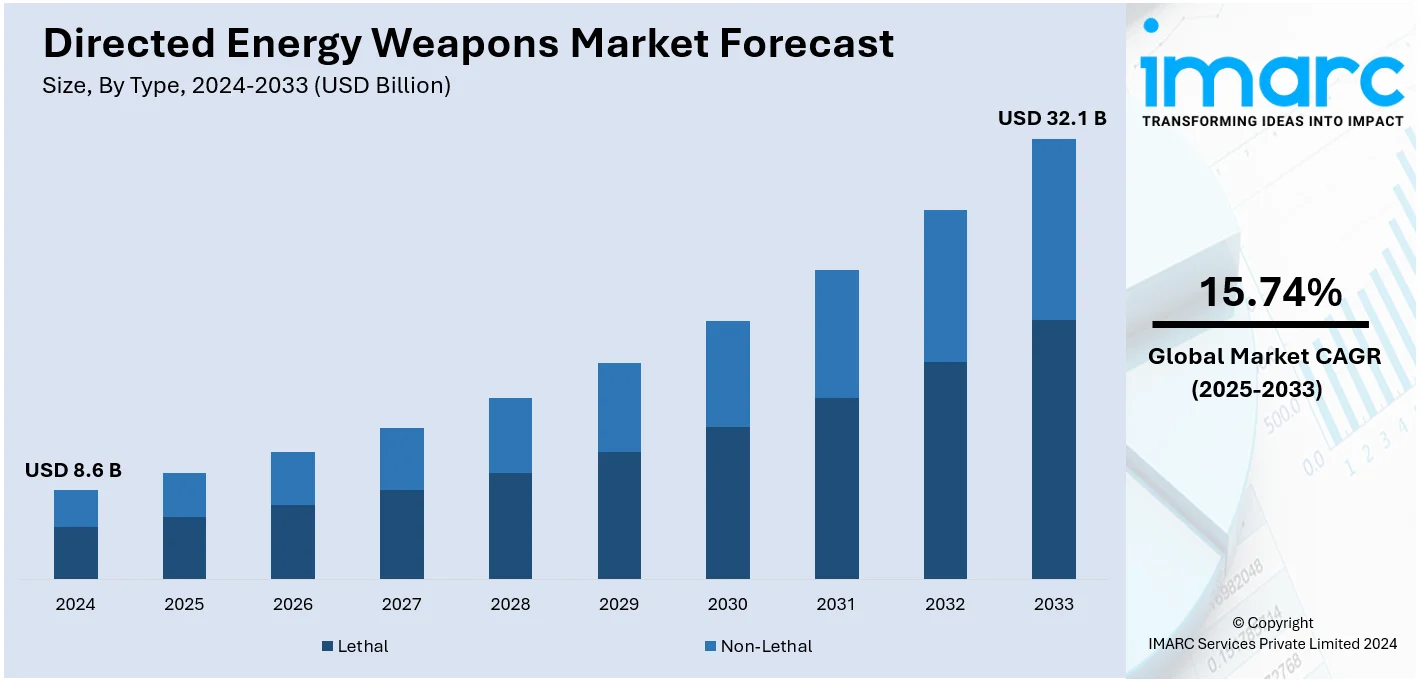

指向性エネルギー兵器(DEW)の世界市場は、2024年に86億ドルと評価され、2033年には321億ドルに達し、2025年から2033年にかけて年平均成長率15.74%で著しく拡大すると予測されている。地域別では、2024年に北米が36.7%以上の市場シェアを占め、市場を牽引する主要地域となっている。

この市場成長の主要な推進要因は多岐にわたる。まず、世界中で高まる地政学的緊張と安全保障上の脅威、例えばテロリズム、国際紛争、ドローンなどの無人システム拡散が挙げられる。次に、軍事作戦において副次的被害を最小限に抑えつつ、標的への精密性を向上させる必要性が高まっていること。さらに、高エネルギーレーザー、マイクロ波、粒子ビームといったDEW関連技術の継続的な進歩が市場を強力に後押ししている。各国政府の防衛予算の増加、特に米国防総省の2024会計年度予算が2023年度を上回る8243億ドルに達したことからも、DEWへの投資意欲の高さがうかがえる。ドローン、ミサイル、極超音速兵器といった新たな脅威への対抗策として、DEWの需要は一層高まっている。

DEWは、従来の兵器システムと比較して、極めて精密な照準能力、副次的被害の最小化、そして一発あたりの運用コストの低さという点で優位性を持つ。これらの特性により、DEWは空域防衛、対ドローン対策、国土安全保障、国境管理、重要インフラ保護といった幅広い軍事および民間防衛用途での採用が加速している。

技術革新はDEW市場の成長を特に強く推進している。高出力レーザー、マイクロ波、粒子ビームの開発は、DEWシステムの精度、効率性、および成功率を飛躍的に向上させている。また、継続的な研究開発によりシステムの小型化が進み、地上、海上、空中といった多様なプラットフォームへの統合が容易になっている。さらに、照準と運用効率を向上させるためのAI(人工知能)と機械学習の統合も、DEWの能力を強化する重要な要素である。

近年の具体的な進展としては、2020年9月にRaytheon Technologies Corporationが米国空軍向けに高エネルギーレーザー兵器システムを納入したこと、同年Boeingが米国防総省に改良型コンパクトレーザー兵器システムを供給したことが挙げられる。また、2021年2月にはSIGN4L、MBDA、CILASの3社が、対無人航空機(C-UAV)能力を強化するための高エネルギーレーザーシステムの共同開発に関する覚書を締結するなど、国際的な協力も活発化している。

ウクライナ侵攻や中印国境紛争のような地政学的対立は、精密かつ迅速な対応が可能な防衛ソリューションの緊急性を世界的に浮き彫りにしている。特に都市型戦闘では、世界中で5000万人以上の民間人が影響を受けており、従来の兵器が広範囲な副次的被害をもたらす可能性がある中で、DEWの提供する精密性は極めて重要である。破壊せずに電子システムを無効化するような制御可能な効果も、DEWの魅力を高め、現代の軍事ドクトリンと人道的配慮に合致している。

市場はタイプ別に「致死性」と「非致死性」に分類され、2024年には「致死性」セグメントが約59.1%の市場シェアを占め、軍事・防衛部門からの需要増により市場を主導している。これらの兵器は、ミサイル、航空機、敵インフラなどに対する精密な長距離攻撃能力と効果的な無力化能力が評価され、高度化する戦場シナリオにおける戦略的優位性の維持に貢献している。

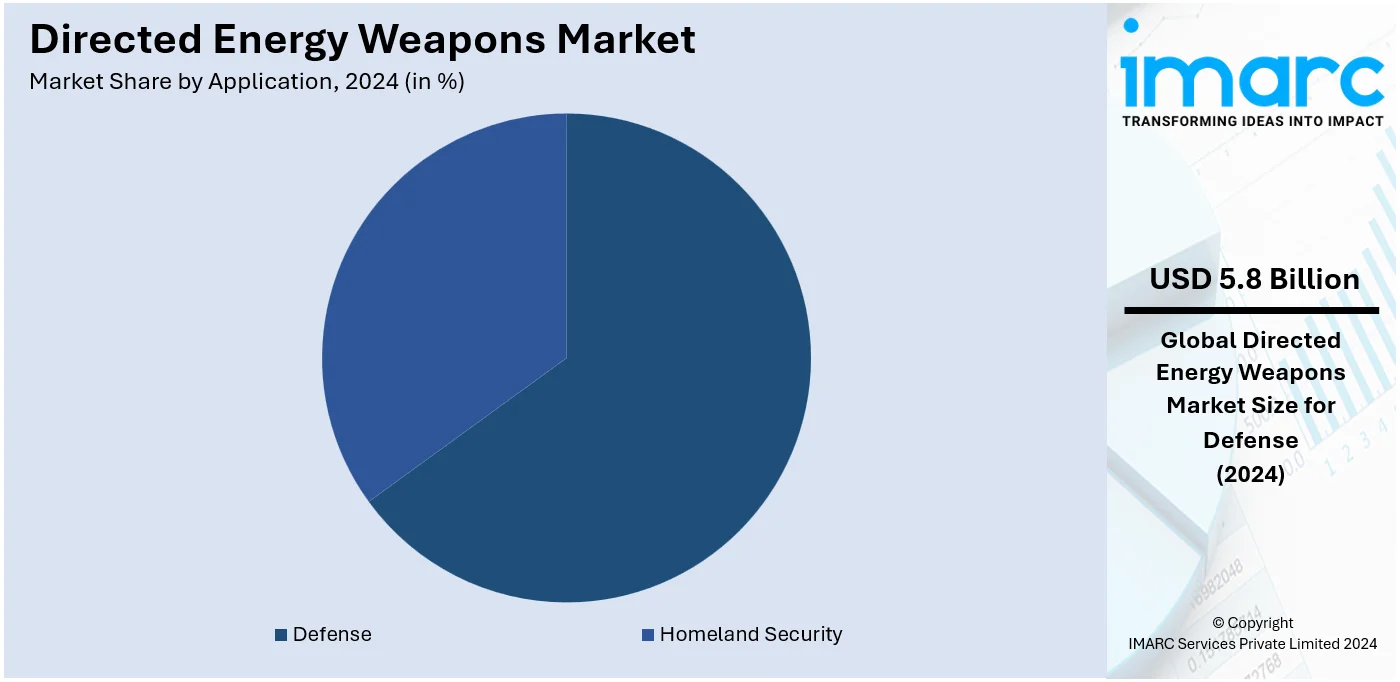

指向性エネルギー兵器(DEW)市場は、2024年に防衛分野が約67.8%の市場シェアを占め、圧倒的な主導権を握り、現代の軍事戦略に不可欠な役割を果たしています。世界中の軍隊が防空、ミサイル防衛、地上戦闘作戦など多様な役割でDEWの採用を増やしていることが主な要因です。高エネルギーレーザー、粒子ビーム、マイクロ波兵器は、精密照準、光速交戦、費用対効果といった戦略的優位性を提供します。世界的な軍拡競争や技術進歩、進化する脅威への対抗も需要を促進しています。

技術別では、高エネルギーレーザー(HEL)が2024年に50.6%の市場シェアを占め、DEW市場を牽引しています。HEL分野は、多様な用途と技術的進歩により最も顕著で、化学、ファイバー、自由電子、固体レーザーなどを含みます。精密性、長距離照準能力、ドローンからミサイルまで幅広い脅威を無力化する能力が広く採用される理由です。海軍、航空、地上プラットフォームへの適応性も優位性に貢献。固体・ファイバーレーザーの革新は、出力、効率、信頼性を向上させ、防衛・国土安全保障用途での魅力を高めています。

最終用途別では、陸上車両分野が市場を支配し、高度な地上防衛システムへの重点の高まりを反映しています。この分野の優位性は、DEWが装甲車両、戦車、移動プラットフォームに統合され、部隊の攻撃・防御能力を強化していることに起因します。高エネルギーレーザーやマイクロ波の陸上作戦への適応性は、ドローンやミサイルへの対抗から地上脅威の無力化まで、様々なシナリオで有効性を保証します。次世代兵器による地上部隊の近代化投資と、機動性、柔軟性、精密な防衛ソリューションの必要性から、陸上車両分野はDEW市場の最前線に位置付けられています。

地域別分析では、2024年に北米が36.7%以上の市場シェアを占め、最大の市場となっています。米国による防衛・軍事技術への多大な投資が主な要因で、堅固な防衛産業、広範な研究開発、主要企業の存在感が優位性を支えます。米軍の兵器近代化と高度な戦争技術組み込みへの注力は、DEW開発・配備への多額の資金提供につながっています。米政府の国家安全保障と軍事的優位性維持への戦略的重点は、地政学的緊張と相まって、北米のDEW市場成長を推進し続けています。

米国市場は2024年に93.30%以上の市場シェアを占め、無人航空機(UAV)や高度な軍事的脅威への対応として高エネルギーレーザー兵器の開発・配備が加速しています。2021年には海軍艦艇、航空システム、移動車両への統合が大きく進展。Raytheon Technologiesが米空軍にHELシステムを出荷した事例や、米空軍THORが集中マイクロ波でUAVを無力化する事例も注目されます。DEWは2030年代までに成熟度と洗練度を高め、将来の軍事技術の基盤を形成すると予測され、中期的に従来の運動エネルギー兵器の性能を超える可能性も期待されます。この進化がDEWを米国の防衛戦略の最前線に置き、市場成長を推進しています。

欧州のDEW市場も急速に成長しています。防衛支出の増加、地政学的緊張、高度な技術への戦略的焦点が貢献要因です。2023年には欧州の防衛支出は前年比10%増の過去最高の2790億ユーロに達し、9年連続の成長を記録。ロシア・ウクライナ紛争後の安全保障上の関心の高まりが、DEWを含む高度防衛システム強化の必要性を認識させました。欧州防衛基金(EDF)も、2023年にDEWなどの高度兵器の研究開発協力に約1億ユーロを支出するなど重要な役割を果たす予定です。極超音速ミサイルやUAVなどの新たな脅威への防衛能力強化への懸念から、欧州でのDEW需要は増加すると見込まれます。

アジア太平洋地域のDEW市場シェアも堅調に成長しています。これは、防衛予算の増加と地域における地政学的緊張の高まりによるものです。2023年にはアジアの防衛支出は過去最高の5100億ドルに達し、中国がその先頭に立ちます。中国は今年、昨年比7.2%増の1兆5500億元(2195億ドル)の防衛予算を計上し、過去29年間途切れることなく防衛支出を増やし続けています。この増加は、新たなミサイルやUAVなどによる潜在的脅威への安全保障意識を反映しており、日本も同様の懸念を抱えています。

指向性エネルギー兵器(DEW)市場は、世界的な防衛予算の増加と安全保障上の脅威の高まりを背景に、大幅な成長を遂げています。

アジア太平洋地域では、日本が2027年までにGDP比2%への防衛予算倍増を計画するなど、最先端防衛技術への投資が加速。新たな脅威に対応するため、DEW市場は戦略的防衛努力に応える形で拡大するでしょう。

ラテンアメリカのDEW市場も、防衛予算の増加と軍事近代化により需要が拡大しています。2024年現在、ブラジルとベネズエラが地域内で最大の防衛予算を計上し、DEWシステムを含む最新技術への巨額投資を示唆。2022年から2027年にかけて防衛市場は年率1.5%で成長し、より効果的で安価かつ正確な防衛ソリューションへのニーズが高まる中、DEWの需要は大きく増加すると見られています。

中東およびアフリカ地域では、防衛予算の継続的な増加と安全保障上の脅威の高まりにより、DEW市場が急速に成長。2023年には中東諸国の防衛支出が1630億ドルに達し、世界の防衛支出の7.7%を占めました。進行中の紛争は高度な防衛システムへの需要を激化させ、この地域の防衛支出は2028年までに総額1934億ドルに達すると予測されており、DEWのような現代技術への関心の高まりが需要を形成するでしょう。

競争環境では、主要企業がDEWの革新と能力向上に向けた研究開発に多額を投資し、政府機関との協力や戦略的提携を通じて国際的なプレゼンスを拡大しています。例えば、2024年11月にはタレス・オーストラリアがアデレード大学と最先端レーザーDEW開発で提携。主要企業にはLeonardo SpA、Lockheed Martin Corporation、RAFAEL Advanced Defense Systems Ltd.、RTX Corporation、The Boeing Companyなどが含まれます。

最近の動向として、2024年5月にBlueHalo社が米陸軍からDEプロトタイプ開発のため9540万ドルの契約を獲得し、そのLOCUSTレーザーシステムはUAS脅威排除に貢献。2023年12月にはL3Harris Technologies Inc.が量子無線周波数センシング技術の実用化に向けた提携を発表しました。

本レポートは、2019年から2033年までのDEW市場の包括的な定量分析を提供し、市場の推進要因、課題、機会に関する最新情報を提供します。致死性・非致死性のタイプ、国土安全保障・防衛の用途、高エネルギーレーザーなどの技術、艦船搭載型などの最終用途、主要地域を網羅し、ステークホルダーはポーターのファイブフォース分析や競争環境の理解を通じて、市場の競争レベルと主要企業の動向を把握できます。

1 序文

2 調査範囲と方法論

2.1 調査目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要な業界トレンド

5 世界の指向性エネルギー兵器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 タイプ別市場内訳

6.1 殺傷性

6.1.1 市場トレンド

6.1.2 市場予測

6.2 非殺傷性

6.2.1 市場トレンド

6.2.2 市場予測

7 用途別市場内訳

7.1 国土安全保障

7.1.1 市場トレンド

7.1.2 市場予測

7.2 防衛

7.2.1 市場トレンド

7.2.2 市場予測

8 技術別市場内訳

8.1 高エネルギーレーザー

8.1.1 市場トレンド

8.1.2 タイプ別市場内訳

8.1.2.1 化学レーザー

8.1.2.2 ファイバーレーザー

8.1.2.3 自由電子レーザー

8.1.2.4 固体レーザー

8.1.3 市場予測

8.2 高出力マイクロ波

8.2.1 市場トレンド

8.2.2 市場予測

8.3 粒子ビーム

8.3.1 市場トレンド

8.3.2 市場予測

9 最終用途別市場内訳

9.1 艦船搭載型

9.1.1 市場トレンド

9.1.2 市場予測

9.2 陸上車両

9.2.1 市場トレンド

9.2.2 市場予測

9.3 空中搭載型

9.3.1 市場トレンド

9.3.2 市場予測

9.4 銃搭載型

9.4.1 市場トレンド

9.4.2 市場予測

10 地域別市場内訳

10.1 北米

10.1.1 米国

10.1.1.1 市場トレンド

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場トレンド

10.1.2.2 市場予測

10.2 アジア太平洋

10.2.1 中国

10.2.1.1 市場トレンド

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場トレンド

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場トレンド

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場トレンド

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場トレンド

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場トレンド

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場トレンド

10.2.7.2 市場予測

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.1.1 市場トレンド

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場トレンド

10.3.2.2 市場予測

10.3.3 イギリス

10.3.3.1 市場トレンド

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場トレンド

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別市場内訳

10.5.3 市場予測

11 SWOT分析

11.1 概要

11.2 強み

11.3 弱み

11.4 機会

11.5 脅威

12 バリューチェーン分析

13 ポーターのファイブフォース分析

13.1 概要

13.2 買い手の交渉力

13.3 供給者の交渉力

13.4 競争の程度

13.5 新規参入の脅威

13.6 代替品の脅威

14 価格分析

15 競争環境

15.1 市場構造

15.2 主要企業

15.3 主要企業のプロファイル

15.3.1 レオナルド SpA

15.3.1.1 会社概要

15.3.1.2 製品ポートフォリオ

15.3.1.3 財務状況

15.3.1.4 SWOT分析

15.3.2 ロッキード・マーティン・コーポレーション

15.3.2.1 会社概要

15.3.2.2 製品ポートフォリオ

15.3.2.3 財務状況

15.3.2.4 SWOT分析

15.3.3 ラファエル・アドバンスト・ディフェンス・システムズ社

15.3.3.1 会社概要

15.3.3.2 製品ポートフォリオ

15.3.3.3 財務状況

15.3.3.4 SWOT分析

15.3.4 RTXコーポレーション

15.3.4.1 会社概要

15.3.4.2 製品ポートフォリオ

15.3.4.3 財務状況

15.3.4.4 SWOT分析

15.3.5 ボーイング社

15.3.5.1 会社概要

15.3.5.2 製品ポートフォリオ

15.3.5.3 財務状況

15.3.5.4 SWOT分析

図のリスト

図1:世界の指向性エネルギー兵器市場:主要な推進要因と課題

図2:世界の指向性エネルギー兵器市場:販売額(10億米ドル)、2019-2024年

図3:世界の指向性エネルギー兵器市場:タイプ別内訳(%)、2024年

図4:世界の指向性エネルギー兵器市場:用途別内訳(%)、2024年

図5:世界の指向性エネルギー兵器市場:技術別内訳(%)、2024年

図6:世界の指向性エネルギー兵器市場:最終用途別内訳(%)、2024年

図7:世界の指向性エネルギー兵器市場:地域別内訳(%)、2024年

図8:世界の指向性エネルギー兵器市場予測:販売額(10億米ドル)、2025-2033年

図9:世界の指向性エネルギー兵器(致死性)市場:販売額(100万米ドル)、2019年および2024年

図10:世界の指向性エネルギー兵器(致死性)市場予測:販売額(100万米ドル)、2025-2033年

図11:世界の指向性エネルギー兵器(非致死性)市場:販売額(100万米ドル)、2019年および2024年

図12:世界の指向性エネルギー兵器(非致死性)市場予測:販売額(100万米ドル)、2025-2033年

図13:世界の指向性エネルギー兵器(国土安全保障)市場:販売額(100万米ドル)、2019年および2024年

図14: 世界: 指向性エネルギー兵器 (国土安全保障) 市場予測: 販売額 (百万米ドル)、2025-2033年

図15: 世界: 指向性エネルギー兵器 (防衛) 市場: 販売額 (百万米ドル)、2019年および2024年

図16: 世界: 指向性エネルギー兵器 (防衛) 市場予測: 販売額 (百万米ドル)、2025-2033年

図17: 世界: 指向性エネルギー兵器 (高エネルギーレーザー) 市場: 販売額 (百万米ドル)、2019年および2024年

図18: 世界: 指向性エネルギー兵器 (高エネルギーレーザー) 市場: タイプ別内訳 (%)、2024年

図19: 世界: 指向性エネルギー兵器 (高エネルギーレーザー) 市場予測: 販売額 (百万米ドル)、2025-2033年

図20: 世界: 指向性エネルギー兵器 (高出力マイクロ波) 市場: 販売額 (百万米ドル)、2019年および2024年

図21: 世界: 指向性エネルギー兵器 (高出力マイクロ波) 市場予測: 販売額 (百万米ドル)、2025-2033年

図22: 世界: 指向性エネルギー兵器 (粒子ビーム) 市場: 販売額 (百万米ドル)、2019年および2024年

図23: 世界: 指向性エネルギー兵器 (粒子ビーム) 市場予測: 販売額 (百万米ドル)、2025-2033年

図24: 世界: 指向性エネルギー兵器 (艦載型) 市場: 販売額 (百万米ドル)、2019年および2024年

図25: 世界: 指向性エネルギー兵器 (艦載型) 市場予測: 販売額 (百万米ドル)、2025-2033年

図26: 世界: 指向性エネルギー兵器 (陸上車両) 市場: 販売額 (百万米ドル)、2019年および2024年

図27: 世界: 指向性エネルギー兵器 (陸上車両) 市場予測: 販売額 (百万米ドル)、2025-2033年

図28: 世界: 指向性エネルギー兵器 (空中型) 市場: 販売額 (百万米ドル)、2019年および2024年

図29: 世界: 指向性エネルギー兵器 (空中型) 市場予測: 販売額 (百万米ドル)、2025-2033年

図30: 世界: 指向性エネルギー兵器 (銃撃型) 市場: 販売額 (百万米ドル)、2019年および2024年

図31: 世界: 指向性エネルギー兵器 (銃撃型) 市場予測: 販売額 (百万米ドル)、2025-2033年

図32: 北米: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図33: 北米: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図34: 米国: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図35: 米国: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図36: カナダ: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図37: カナダ: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図38: アジア太平洋: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図39: アジア太平洋: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図40: 中国: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図41: 中国: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図42: 日本: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図43: 日本: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図44: インド: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図45: インド: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図46: 韓国: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図47: 韓国: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図48: オーストラリア: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図49: オーストラリア: 指向性エネルギー兵器市場予測: 販売額 (百万米ドル)、2025-2033年

図50: インドネシア: 指向性エネルギー兵器市場: 販売額 (百万米ドル)、2019年および2024年

図51:インドネシア:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図52:その他:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図53:その他:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図54:ヨーロッパ:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図55:ヨーロッパ:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図56:ドイツ:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図57:ドイツ:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図58:フランス:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図59:フランス:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図60:イギリス:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図61:イギリス:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図62:イタリア:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図63:イタリア:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図64:スペイン:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図65:スペイン:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図66:ロシア:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図67:ロシア:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図68:その他:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図69:その他:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図70:ラテンアメリカ:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図71:ラテンアメリカ:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図72:ブラジル:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図73:ブラジル:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図74:メキシコ:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図75:メキシコ:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図76:その他:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図77:その他:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図78:中東およびアフリカ:指向性エネルギー兵器市場:販売額(百万米ドル)、2019年および2024年

図79:中東およびアフリカ:指向性エネルギー兵器市場予測:販売額(百万米ドル)、2025-2033年

図80:世界:指向性エネルギー兵器産業:SWOT分析

図81:世界:指向性エネルギー兵器産業:バリューチェーン分析

図82:世界:指向性エネルギー兵器産業:ポーターの5フォース分析

指向性エネルギー兵器(DEW)は、レーザー、マイクロ波、粒子ビームなどの高度に集中したエネルギーを標的に照射し、損傷または破壊する兵器システムを指します。物理的な弾丸やミサイルを発射するのではなく、エネルギーそのものを伝達するため、光速に近い速度で標的に到達し、高い精度と、電源が続く限り「弾薬切れ」の心配が少ないという特徴を持っています。

主な種類としては、高出力レーザー(HEL)、高出力マイクロ波(HPM)、そして粒子ビーム兵器(PBW)が挙げられます。高出力レーザーは、強力な光線を一点に集中させ、センサーの眩惑、光学機器の損傷、材料の切断、ミサイル迎撃などに利用されます。固体レーザー、ファイバーレーザー、化学レーザーなど様々な方式が研究・開発されています。高出力マイクロ波は、強力な電磁パルスを放出し、電子機器の機能停止、車両の無力化、一時的な行動不能化などを引き起こすことが可能です。粒子ビーム兵器は、荷電または中性の粒子を高速で加速させて標的に衝突させるもので、分子レベルでの損傷を与える可能性を秘めていますが、兵器としての実用化はまだ研究段階にあります。

これらの兵器の用途は多岐にわたります。最も注目されているのは、弾道ミサイル、巡航ミサイル、ドローンなどの迎撃を行うミサイル防衛システムです。特に小型無人航空機(UAS)対策(C-UAS)としては、低コストで多数の脅威に対処できる有効な手段と期待されています。また、艦船の防衛、航空機への搭載による空対空・空対地戦闘能力の向上、さらには宇宙空間での衛星防衛・攻撃にも応用が考えられています。非致死性兵器としては、群衆制御やセンサーの無力化にも利用され、精密な攻撃により副次的な被害を最小限に抑えることも可能です。

関連技術としては、まず高出力のエネルギーを供給するための発電・蓄電技術が不可欠です。小型で大容量のバッテリー、コンパクトな発電機、パルス電力システムなどが研究されています。次に、エネルギービームを正確に標的に向け、制御するためのビーム制御・操縦技術があります。大気中の乱れを補正する適応光学技術、高精度な照準・追跡システム、ジンバルなどがこれに該当します。また、高出力システムから発生する熱を効率的に排出する熱管理技術も重要です。標的の捕捉と追跡には、赤外線センサーやレーダーなどの先進的なセンサー、AIや機械学習を用いた迅速な標的識別技術が用いられます。さらに、エネルギービームが大気中の気象条件、湿度、塵などによってどのように影響を受けるかを理解する大気伝播に関する研究も不可欠です。最後に、DEWの構成要素に最適化された材料や、DEW攻撃に耐えうる材料を開発する材料科学も重要な分野です。